Wat moeten de gemeenten en provincies met al dat geld?

6 juli 2012 om 15:47 0 reacties

Met de aanstaande verkoop van de aandelen in Nuon en mogelijk Essent staan de vermogensposities van de gemeenten en provincies weer in het middelpunt van de belangstelling. De vraag is wat de gemeenten en provincies met deze plotselinge toename van hun vermogen moeten en of deze geen gevolgen moet hebben voor de financiering van hun uitgaven door het Rijk.

| Met de aanstaande verkoop van de aandelen Nuon en mogelijk Essent nemen de vrij besteedbare vermogens van gemeenten en provincies sterk toe. Dit kan leiden tot een te makkelijk uitgeven van deze middelen en te grote verschillen in voorzieningen tussen gemeenten en provincies onderling. Dit pleit voor het deels afromen van de middelen door het Rijk en het onderling egaliseren van de grootste vermogensverschillen. |

Vermogens van gemeenten en provincies

Gemeenten en provincies hebben de afgelopen jaren hun vermogenspositie zien verbeteren. De tabel toont de ontwikkeling van het vermogen. Uitgangspunt daarbij is de balans ultimo 2006, omdat over dat jaar de meest recente cijfers beschikbaar zijn.

Het balanstotaal en het eigen vermogen van gemeenten is gegeven hun takenpakket uiteraard groter dan dat van provincies. Het eigen vermogen is in de periode 2000 – 2006 toegenomen met gemiddeld 3% (gemeenten) en 7% (provincies) per jaar.1 Voor de provincies zijn ook recentere cijfers al beschikbaar. In 2007 nam het eigen vermogen van de provincies met 33% toe tot 5,0 miljard euro.

Bij beide overheidslagen spelen de hoge groei van de inkomsten uit het gemeente- en provinciefonds een belangrijke rol. Bij de provincies speelt nog de sterke toename van de inkomsten uit de provinciale opcenten motorrijtuigenbelasting. De solvabiliteit van de provincies is opvallend groot, ruim 80% van de activa wordt uit eigen vermogen gefinancierd.

De cijfers worden neerwaarts vertekend doordat de overheden verplicht zijn hun vaste activa op hun balans moeten opnemen tegen de verkrijgingprijs of de vervangingswaarde, waarbij rekening is gehouden met de afschrijvingen. Omdat de marktwaarde in de praktijk hoger kan liggen, ontstaan stille reserves. Onderzoek (Gerritsen, 2007) laat zien dat wanneer bij gemeenten rekening gehouden zou worden met de marktwaarde van de financiële vaste activa, het eigen vermogen 30% hoger zou liggen. Ook andere activa – zoals de (im)materiële activa en de grondbedrijf en erfpacht – bevatten grote stille reserves. De verkoop van de aandelen Nuon (opbrengst d 8,5 mld.) en mogelijk Essent (opbrengst d 9,3 mld.) laten feitelijk ook grote stille reserves zichtbaar worden.

| Gemeenten | Provincies | |

| Activa | ||

| Vaste activa | 54,9 | 4,0 |

| Wv Immateriële vaste activa | 0,1 | 0,5 |

| Wv Materiële vaste activa | 38,5 | 1,7 |

| Wv Financiële vaste activa | 16,3 | 1,8 |

| Vlottende activa | 22,9 | 3,2 |

| Wv Voorraden | 10,4 | 0,1 |

| Wv Liquide middelen | 2,2 | 0,5 |

| Wv Overige vlottende activa | 10,2 | 2,6 |

| Totaal activa | 77,8 | 7,2 |

| Passiva | ||

| Vaste passiva | 68,1 | 5,8 |

| Wv Eigen vermogen | 27,5 | 3,8 |

|

11,9 | 1,0 |

|

15,7 | 2,8 |

| Wv Voorzieningen | 11,4 | 1,7 |

| Wv Vaste schulden | 29,2 | 0,3 |

| Vlottende passiva | 9,7 | 1,4 |

| Totaal Passiva | 77,8 | 7,2 |

| Eigen vermogen ultimo 2000 | 22,6 | 2,6 |

| Gemiddelde jaarlijkse groei1 | 3% | 7% |

| Totaal van baten en lasten in 2006 | 57,8 | 4,7 |

| Eigen vermogen in verhouding tot totaal van baten en lasten | 0,48 | 0,81 |

Tabel. Balanspositie van de decentrale overheden (per ultimo 2006, in mld. euro). Bron: Centraal Bureau voor de Statistiek

Financiering van gemeenten en provincies

De vraag ligt dan voor hoe deze vermogens zich verhouden tot de reguliere inkomsten van gemeenten en provincies. Deze decentrale overheden kennen drie verschillende inkomstenbronnen, (1) de eigen inkomsten, (2) de algemene uitkering en (3) de specifieke uitkeringen. De belangrijkste eigen inkomsten zijn de belastingen. Voor gemeenten betreft dit de onroerende zaakbelastingen (OZB), de provincies heffen op dit moment nog provinciale opcenten op de motorrijtuigenbelasting van het Rijk. Daarnaast kennen de gemeenten een aantal bestemmingsheffingen zoals de reinigingsheffingen en de rioolrechten. Voor een aantal gemeenten en provincies zijn de overige eigen middelen (OEM) van toenemende betekenis. Het gaat hier bijvoorbeeld om (extra) dividenduitkeringen van nutsbedrijven.

De tweede bron van middelen voor gemeenten en provincies is de algemene uitkering uit het gemeentefonds, respectievelijk het provinciefonds. De algemene uitkering is vrij besteedbaar, al zijn er wel wettelijk verplichte taken die de gemeenten en provincies met deze uitkering bekostigen.

De algemene uitkering vormt voor gemeenten bijna 30% van de ontvangsten; bij provincies is dit ruim 20%. De algemene uitkering voor de gemeenten kent een complexe verdeelsystematiek. Deze is gebaseerd op het theoretische uitgangspunt van het derde aspiratieniveau. Dit houdt in dat het Rijk via de verdeling probeert alle gemeenten in staat te stellen bij dezelfde belastingtarieven een voorzieningenniveau aan te bieden dat gelijkwaardig is aan dat van andere gemeenten. Om dit te bereiken wordt zo veel mogelijk rekening gehouden met de objectieve kostenverschillen tussen gemeenten. Gemeenten met hogere kosten – door bijvoorbeeld relatief veel inwoners met een laag inkomen of een groot areaal aan monumenten – krijgen een hogere uitkering dan gemeenten met een welvarende bevolking of met relatief nieuwe bebouwing. Het derde aspiratieniveau houdt ook in dat rekening wordt gehouden met de mogelijkheden die gemeenten zelf hebben om ontvangsten te verwerven. Gemeenten met een relatief omvangrijke belastinggrondslag (dure onroerende zaken) ontvangen een lagere uitkering dan gemeenten met een relatief geringe belastinggrondslag. Gemeenten die een relatief hoog voorzieningenniveau willen realiseren, kunnen hiervoor hun tarieven verhogen. Lagere belastingtarieven vertalen zich in een lager voorzieningenniveau. Om deze verdelingsambities te realiseren kent de algemene uitkering voor gemeenten ruim vijftig verdeelmaatstaven. De algemene uitkering voor provincies hanteert ook het derde aspiratieniveau, maar is globaler van opzet. Zij kent op dit moment tien maatstaven.2

Tenslotte kennen de overheden nog specifieke uitkeringen, die in het algemeen een vast bestedingsdoel hebben, waarbij over de besteding van de middelen verantwoording moet worden afgelegd aan het ministerie dat de middelen verstrekt. Overigens zijn er ook taken die gemeenten of provincies verplicht zijn uit te voeren, waarbij de bekostiging desondanks via de algemene uitkering loopt. Verder komen specifieke uitkeringen voor waarbij de bestedingsvrijheid van de ontvangende partij groot is.

Gemeenten en provincies verschillen onderling sterk in de omvang van hun vermogen. Door historische oorzaken (bijvoorbeeld het bezit van aandelen van energiebedrijven), het uitgavenpatroon en keuzes in budgettair beleid (sparen of uitgeven) kunnen deze verschillen ontstaan. Door de verschillen in het vermogen, en de daarmee gepaard gaande inkomsten uit bijvoorbeeld rente en dividend, kunnen er grote verschillen ontstaan in het voorzieningenniveau. Gemeenten en provincies met grote vermogens kunnen een hoger voorzieningenniveau aanbieden of hetzelfde niveau tegen lagere belastingtarieven. Met de grote verschillen, wordt het derde aspiratieniveau – dat ten grondslag ligt aan de financiële verhouding – doorkruist (Wassenaar, 2005).

Naast de verschillen in de vermogenspositie tussen gemeenten en provincies onderling, kunnen ook de hoogte van de vermogens vraagtekens geplaatst worden. Dat geldt zeker wanneer de vermogens van gemeenten en provincies nog sterk toenemen door de ontvangsten uit de verkoop van aandelen in de energiebedrijven. De vraag is dan in hoeverre de inwoners van de gemeenten en provincies baat hebben bij dergelijke hoge vermogens.

Functies van het eigen vermogen

De belangrijkste rol van het eigen vermogen is de financieringsfunctie, met het eigen vermogen kan een deel van de activa worden gefinancierd. Daarnaast kent het eigen vermogen nog drie andere functies.

De bestedingsfunctie houdt in dat met het eigen vermogen eenmalige consumptieve uitgaven bekostigd kunnen worden. Bepaalde uitgaven zijn te omvangrijk om in een jaar ten laste van de begroting te laten komen. Door een deel van de inkomsten te reserveren blijven schommelingen in de belastingtarieven beperkt en kunnen uitgaven toch bekostigd worden. Ook kunnen gerealiseerde overschotten gebruikt worden voor extra uitgaven in een later jaar. Door de inzet van vermogen voor dit doel bestaat er geen relatie tussen het moment van betalen en het profijt van de voorziening.

Bovendien kan het financiële beleid van een overheid ondoorzichtig worden wanneer veel uitgaven uit reserves worden bekostigd. Overigens kan niet het gehele eigen vermogen van de overheid ingezet worden. Vaak is het eigen vermogen niet liquide, bijvoorbeeld wanneer het vast zit in de waarde van het gemeentehuis.

De tweede functie betreft de bufferfunctie. Het eigen vermogen kan worden ingezet voor het opvangen van tegenvallers in de inkomsten of de uitgaven. Een hoog eigen vermogen draagt daarmee bij aan de kredietwaardigheid van decentrale overheden. Voor het opvangen van risico’s is een overheid uiteraard niet alleen afhankelijk van het eigen vermogen. Ook kan het de heffingen verhogen of de uitgaven verlagen.

De derde functie is het inkomstenfunctie. Een overheid hoeft geen rente te betalen wanneer zij gebruik maakt van het eigen vermogen. De middelen die daardoor worden bespaard kunnen op verschillende wijze worden ingezet. De bespaarde rente kan worden toegevoegd aan het eigen vermogen of kan worden ingezet als dekkingsmiddel op de begroting.

Als de rente als een structureel dekkingsmiddel wordt gebruikt, is er sprake van de inkomensfunctie van het eigen vermogen. Een groot nadeel van het gebruik van de bespaarde rentelasten als dekkingsmiddel is dat de feitelijke kosten van bijvoorbeeld een investering niet goed in beeld komen. Bij de afweging of een bepaalde activiteit wel of niet moeten worden uitgevoerd wordt daardoor uitgegaan van een te laag kostenniveau. Dit kan leiden tot een ondoelmatige inzet van middelen.

Mogelijk ontstaat hierdoor een hoger uitgavenniveau dan in de situatie dat de rentelasten wel volledig in de beschouwing zouden zijn betrokken (Wassenaar en Verhagen, 2006).

Normering van het vermogen?

Bij de sterke toename van het eigen vermogen en de grote onderlinge verschillen die zichtbaar zijn, doet zich de vraag voor hoeveel eigen vermogen decentrale overheden nodig hebben. Hoewel decentrale overheden vrij zijn in de bepaling van de hoogte van het eigen vermogen, kan een te groot eigen vermogen ongewenste gevolgen hebben, zoals een ondoelmatige inzet van middelen. Beschikbaar vermogen kan snel gevoeld worden als gratis geld. Worden normaliter het nut van uitgaven van overheden afgewogen tegen de last van hogere belastingtarieven, bij de inzet van vermogen hoeven de belastingen niet te worden verhoogd, en kunnen uitgaven toch worden bekostigd. Om de afweging rond de hoogte van uitgaven optimaal te maken, zou het vermogen terug moeten naar de belastingbetaler, en zouden extra uitgaven keurig via belastingen moeten worden bekostigd.

Ook wordt het derde aspiratieniveau doorkruist doordat de vermogensverschillen kunnen leiden tot verschillen in voorzieningenniveau. Dit pleit voor het ingrijpen door het Rijk in de vermogensverdeling. Anderzijds zijn er ook argumenten die daar tegen pleiten. Zo zijn de hoogte van de eigen vermogens deels gevolg van bewuste keuzes, bijvoorbeeld om te sparen voor toekomstige uitgaven of het afdekken van risico’s. De opbrengsten uit het eigen vermogen kunnen dan een noodzakelijk onderdeel uitmaken van de begroting. De omvang van het eigen vermogen is uiteindelijk vooral een decentrale afweging. Het is hierbij lastig te bepalen wat een voldoende of te grote omvang van het eigen vermogen zou zijn. Uiteraard hangt dat af van de lokale omstandigheden, zoals het uitgavenniveau en de risico’s die de overheden lopen. Deze argumenten pleiten tegen het vanuit rijkszijde ingrijpen in de vermogensverdeling, waarbij op lokaal en provinciaal niveau vooral goed rekenschap gegeven moet worden van de hoogte en de inzet van het eigen vermogen (Wassenaar en Verhagen, 2006).

Vanwege de forse oploop in het eigen vermogen van provincies, was in het coalitieakkoord van het huidige kabinet een forse afroming van deze vermogens met 800 mln. opgenomen. Dit voornemen was een direct gevolg van de sterk toegenomen vermogens van een aantal provincies. Zoals te verwachten was, was het niet eenvoudig dit voornemen uit te voeren. Het kabinet en het IPO (Interprovinciaal overleg) hebben afgesproken dat de provincies, in plaats van het voorgestelde inlopen van de vermogensoverschotten, voor in totaal d 600 mln. zouden bijdragen aan de realisatie van een aantal belangrijke maatschappelijke prioriteiten. Op basis hiervan is een bestuursakkoord afgesloten.

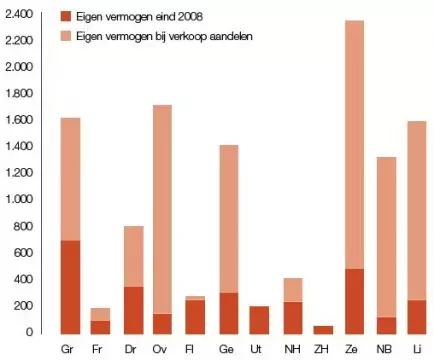

Ondanks de afspraken tussen het Rijk en de provincies zullen de vermogens van de meeste provincies de komende jaren nog sterk toenemen door de verkoop van de belangen van de meeste provincies in commerciële energiebedrijven. In het bijzonder Noord-Brabant, Gelderland en Overijssel zullen vele miljarden overhouden aan het afstoten van hun aandelenpakketten in deze nutsbedrijven. De diagram toont het eigen vermogen van de provincies aan het eind van 2008, in euro’s per inwoner (rood) en de toename van het vermogen per inwoner bij verkoop van de bedoelde aandelen (roze). Hierbij is nog geen rekening gehouden met mogelijk te verrekenen schulden en dividend.

Gerelateerd aan het aantal inwoners zijn Friesland, Flevoland, Utrecht en Zuid-Holland ‘arm’, terwijl Groningen, Overijssel, Zeeland en Limburg een vermogen tegemoet kunnen zien dat een veelvoud daarvan is. Veel invloed hebben de provincies niet op deze verschillen gehad. Zeker het eigendom van de aandelen in de energiebedrijven hebben historische oorzaken waar de huidige provinciebesturen mee geconfronteerd worden.Figuur. Eigen vermogen van provincies (euro per inwoner). Bron: eigen berekeningen op basis van bericht in de Volkskrant, 14 januari 2009

Gerelateerd aan het aantal inwoners zijn Friesland, Flevoland, Utrecht en Zuid-Holland ‘arm’, terwijl Groningen, Overijssel, Zeeland en Limburg een vermogen tegemoet kunnen zien dat een veelvoud daarvan is. Veel invloed hebben de provincies niet op deze verschillen gehad. Zeker het eigendom van de aandelen in de energiebedrijven hebben historische oorzaken waar de huidige provinciebesturen mee geconfronteerd worden.Figuur. Eigen vermogen van provincies (euro per inwoner). Bron: eigen berekeningen op basis van bericht in de Volkskrant, 14 januari 2009

De 600 miljoen euro die centraal staan in de afspraken tussen de provincies en het Rijk zijn slechts een beperkt bedrag, wanneer dit wordt afgezet tegen de vele miljarden euro’s die de provincies en enkele gemeenten gaan overhouden aan de verkoop van de belangen in de energiebedrijven. Behalve dat deze transacties de provincies – ook na verrekening van de wegvallende dividendinkomsten – een vermogen zullen opleveren dat in geen verhouding staat tot hun reguliere uitgaven, leidt de verkoop ook tot grote vermogensverschillen tussen de provincies onderling.

Hoewel de decentrale overheden vrij zijn in de bepaling van de gewenste hoogte van hun eigen vermogen, kan een te groot eigen vermogen ongewenste gevolgen hebben. Zo kan dit leiden tot een ondoelmatige inzet van middelen, doordat de drempel voor het doen van uitgaven lager is.

Ook nemen de verschillen in de vermogens tussen provincies zodanig toe dat de ambitie middelen te verevenen volgens het derde aspiratieniveau niet langer valt te realiseren. Provincies met een ruime vermogenspositie zullen in staat zijn een veel hoger voorzieningenniveau te realiseren dan provincies met een minder florissante vermogenspositie. Het is de vraag of dit wenselijk is. Een zekere verevening is mogelijk door bij de omvang en de verdeling van het provinciefonds rekening te houden met verschillen in vermogenspositie. Echter, dit leidt al snel tot prikkels om aanwezige middelen uit te geven.3 Duidelijk is wel dat het niet eenvoudig is om vanuit het Rijk in te grijpen op de provinciale financiën om de provinciale vermogens te nivelleren. Tegelijkertijd ontstaat wel een onwenselijke situatie. Het zou goed zijn als ook de provincies zelf bereid zijn verdergaande stappen te zetten in het laten vrijvallen van hun vermogen. In die zin waren de afspraken die al gemaakt zijn over de inzet van 600 miljoen euro voor maatschappelijke prioriteiten een goede eerste stap.

Advies Raad voor de Financiële Verhoudingen

Op verzoek van het kabinet heeft de Raad voor de Financiële Verhoudingen onlangs een advies uitgebracht over de financiële verhouding tussen het Rijk en de provincies. Aanleiding was het feit dat de huidige verhoudingen tien jaar geleden zijn vastgesteld waardoor een evaluatie gewenst werd geacht. Het advies laat helder zien dat de provincies in de loop van deze periode ongeveer 700 mln. meer zijn gaan uitgeven dan nodig was bij voortzetting van het ongewijzigd beleid in 1998. Deze uitgavenstijging is direct gevolg van de hogere inkomsten uit de provinciale opcenten motorrijtuigenbelasting en het dividend, van voornamelijk de energiebedrijven. Provincies hebben daardoor taken opgepakt, zonder dat het Rijk daarvoor compensatie heeft geboden. Rekening houdend met taken die provincies hebben opgepakt, maar die eigenlijk bij de gemeenten thuis horen en nieuwe taken die uitgevoerd worden in opdracht van het Rijk, wordt geconcludeerd dat de provincies met een algemene uitkering toekunnen die 600 mln. lager is. Hun inkomstenniveau zou dan weer passen bij het uitgavenniveau zoals dat van toepassing was in 1998.

Een tweede advies, en dat is in het licht van het voorgaande nog belangwekkender, is een fundamentele aanpassing van de verdeelmaatstaven van het provinciefonds. Omdat de huidige maatstaven geen rekening houden met de verschillen in vermogens en vermogensinkomsten, bestaan er grote verschillen tussen provincies in rijkdom en voorzieningenniveau. De Raad stelt voor om voor elke provincie een vermogensrendement te bepalen, waarmee rekening gehouden moet worden in de verdeling van het provinciefonds. Het maakt daarbij niet uit of de provincie de aandelen nog in bezit heeft of verkocht heeft, of nog gaat verkopen.

De Raad adviseert daarbij 90% van dit rendement te verevenen via de algemene uitkering. Hoewel het advies alleen over de provincies gaat, stelt de Raad voor een dergelijke verevening ook toe te gaan passen op de gemeenten.

Conclusie

De vermogens van de decentrale overheden zijn de afgelopen jaren sterk toegenomen, met name die van de provincies. Met de verkoop van de aandelen Nuon en mogelijk Essent zal het vermogen verder oplopen en nemen de verschillen toe. Dit leidt tot de vraag wat er met dat geld moet gebeuren. Feitelijk is dit geld van de belastingbetaler. Voor het bekostigen van hun uitgaven, moeten gemeenten en provincies bereid zijn hun belastingen aan te spreken en zo nodig te verhogen. Dat leidt tot een goede afweging tussen nut en lasten. De afweging is een stuk minder wanneer de vermogensoverschotten in beeld zijn, die vinden snel hun weg naar minder doelmatige uitgaven. Zolang overheden deze overschotten niet vertalen in lagere belastingen is het goed dat het Rijk de vermogens deels afroomt, en in ieder geval ervoor zorgt dat verschillen in de vermogensposities geëgaliseerd worden.

Drs. M.C. Wassenaar is hoofd van de afdeling Begroting en plv. Directeur Financieel-Economische Zaken bij het Ministerie van Sociale Zaken en Werkgelegenheid.

Noten

1 De groei van het eigen vermogen is neerwaarts vertekend door de invoering van het BTW-compensatiefonds in 2003. Bij de invoering van dit fonds vond een herwaardering van de activa plaats (correctie voor de BTW-component) waardoor de vermogens van de gemeenten ruim een miljard lager uitkomen (voor de provincies enkele honderden miljoenen), met een navenant effect op het eigen vermogen.

2 Wassenaar en Verhagen (2006).

3 Gerritsen (2007).

Literatuur

- Allers, M.A. (2009), ‘De energiemiljarden zijn van ons’, In: Me Judice, jaargang 2, 9 februari 2009.

- Centraal Bureau voor de Statistiek, Statline.

- Gerritsen, E. (2007), Vermogensstructuur van decentrale overheden, theorie en empirie, Groningen: Coelo.

- Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (2008). September circulaire gemeentefonds 2008.

- Raad voor de Financiële Verhoudingen (2009), Naar een herijking van de financiële verhouding tussen Rijk en provincies, Den Haag.

- Wassenaar, M.C., ‘Overige eigen middelen doorkruisen derde aspiratieniveau’, In: Tijdschrift voor Openbare Financiën 2005, 37(4), p. 190-199.

- Wassenaar, M.C., en A.J.W.M. Verhagen (2006), Financiën van decentrale overheden, Den Haag: Sdu Uitgevers.