Weerstandsvermogen, een norm voor adequate verantwoording?

6 juli 2012 om 14:03 0 reacties

Het aanleggen van reserves is voor schoolorganisaties noodzakelijk om risico’s uit bedrijfsvoering op te vangen of investeringen te kunnen doen. Waar ligt de grens tussen het hebben van een gezonde reserve en het onnodig oppotten van gemeenschapsgelden? In dit artikel wordt ingegaan op de beperkingen van het gebruik van het kengetal ‘weerstandsvermogen’ bij het beoordelen van de reservepositie.

| Dit artikel behandelt de beperkingen van het kengetal ‘weerstandsvermogen’ bij het beoordelen van de reservepositie van een schoolorganisatie. Door een zuivere definitie van het weerstandsvermogen te geven biedt dit artikel controllers en schoolbesturen meer inzicht in de financiële positie van de schoolorganisatie. Aan de hand van deze definitie kan de noodzakelijke reservepositie worden bepaald en verantwoord. Ter ondersteuning hiervan zal worden ingegaan op de inrichting en uitvoering van een gedegen risicomanagementproces. |

“Scholen goed in de slappe was.” Zomaar een willekeurige krantenkop in de discussie over de vermogenspositie van onderwijsorganisaties. De Algemene Onderwijsbond (AOB) heeft zelfs een speciale website waar belangstellenden kunnen zien hoe rijk hun schoolbestuur is. Het ministerie van Onderwijs Cultuur en Wetenschap (OCW) gebruikt sinds 2007 het kengetal ‘weerstandsvermogen’ als een eerste signaal om de reservepositie van scholen in het voortgezet onderwijs (VO) te beoordelen en te monitoren. Dit alles past in de discussie over corporate governance die wereldwijd woedt. In navolging van de Sarbanes-Oxley Act in de Verenigde Staten is door de code Tabaksblat ook in Nederland de nadruk steeds sterker komen te liggen op het controleren op goed bestuur. Hierbij hoort tevens een transparante verantwoording over besteding van publieke middelen. In dit artikel1 zal worden ingegaan op de beperkingen van het gebruik van het kengetal weerstandsvermogen bij het beoordelen van de reservepositie van een schoolorganisatie. Tevens zal er een meer zuivere definitie van het weerstandsvermogen worden gegeven. Verder biedt dit artikel controllers en schoolbesturen meer inzicht in hoe ze de reservepositie van hun schoolorganisatie kunnen bepalen en verantwoorden.

Reservepositie van schoolorganisaties

Door de invoering van de lumpsumfinanciering in zowel het primair als voortgezet onderwijs zijn schoolbesturen nu zelf verantwoordelijk gesteld voor de bedrijfsvoering van hun schoolorganisatie. Doordat de rijksoverheid deze bevoegdheden heeft gedecentraliseerd is er geen achtervang meer in het geval van financiële nood. Het aanleggen van reserves is daarom noodzakelijk om risico’s uit bedrijfsvoering op te vangen. Daarnaast worden reserves aangelegd om op de middenlange of lange termijn investeringen te kunnen doen. Reserves zijn dus noodzakelijk voor het afdekken van risico’s en het doen van investeringen. Het aanhouden van reserves zorgt er echter voor dat de middelen die bedoeld zijn voor het primaire onderwijsproces hier niet direct aan besteed worden. De vraag die nu rijst is, waar de grens ligt tussen enerzijds het hebben van een gezonde reserve en anderzijds het onnodig oppotten van gemeenschapsgelden. Om er voor te zorgen dat scholen niet onnodig middelen oppotten controleert het ministerie van OCW de reservepositie van schoolorganisaties aan de hand van het kengetal weerstandsvermogen.

Kengetal weerstandsvermogen

Controle van de financiële positie van een instelling vindt vrijwel altijd plaats aan de hand van kengetallen. Een kengetal is in feite niets meer dan een verhouding tussen een tweetal financiële grootheden. Het ministerie van OCW heeft op 28 februari 2007 in overleg met de sector voortgezet onderwijs besloten, dat de beoordeling van de reservepositie plaatsvindt aan de hand van een kengetal genaamd weerstandsvermogen. De definitie van dit kengetal weerstandsvermogen luidt als volgt:

“Een maatstaf voor het weerstandsvermogen is het eigen vermogen uitgedrukt in een percentage van alle baten in een jaar inclusief de financiële baten en exclusief de buitengewone baten.”2

Ook in het handboek jaarverslag primair onderwijs (PO) is een definitie voor weerstandsvermogen opgenomen. Dit handboek is opgesteld in opdracht van het projectbureau Lumpsum Primair Onderwijs. Hierbij wordt voor het primair onderwijs de volgende definitie gehanteerd:

“Het weerstandsvermogen is het eigen vermogen minus de materiële vaste activa uitgedrukt als percentage van de jaarlijkse rijksbijdrage.”3

Voor scholen in het VO hanteert het ministerie van OCW een ondergrens van 10% en bovengrens van 40% weerstandsvermogen. Voor het PO is er door OCW geen onder- of bovengrens vastgesteld. Over het algemeen wordt voor het PO 5% weerstandsvermogen als een absoluut minimum beschouwt. De genoemde verschillen in het definiëren van het weerstandsvermogen zijn opmerkelijk. Een sluitende verklaring hiervoor is niet te geven; dit hangt waarschijnlijk samen met de betrokken financieel experts en hun gedachten over weerstandsvermogen. Ook de onder- en bovengrenzen lijken arbitrair te zijn gekozen en er bestaat geen onderbouwing waarom er voor deze grenzen is gekozen. Uit het recentelijk uitgebracht rapport ’De vermogenspositie van besturen in het voortgezet onderwijs, onderzoek naar het weerstandsvermogen van VO-scholen’ (Onderwijsinspectie, 2008) blijkt dat er nog steeds wordt gediscussieerd over de definitie van het kengetal weerstandsvermogen.

Dit rapport zal als input dienen voor de Commissie Vermogensbeheer Onderwijsinstellingen onder voorzitterschap van prof. Dr. F. Don. Deze commissie heeft van de minister van Onderwijs dr. R. Plasterk opdracht gekregen een feitelijk onderzoek te doen naar het vermogensbeheer in alle onderwijssectoren. Dit betekent dat de commissie onder meer de reservepositie van onderwijsinstellingen zal onderzoeken. Daarnaast zal de commissie nagegaan wat een optimale financieringsstructuur zou kunnen zijn voor onderwijsinstellingen, gegeven de financiële risico’s, de verantwoordelijkheidsverdeling tussen Rijk en onderwijsinstelling en de bekostigingssystematiek en -omvang. De commissie komt naar verwachting medio 2009 met haar rapport en zal hierbij ook uitspraken doen over de wijze waarop de vermogenspositie van schoolorganisaties verantwoord dient te worden.

Een wezenlijk probleem bij het beoordelen van de reservepositie van scholen is dat in een enkel kengetal niet de complexiteit van het afwegingsproces voor het aanhouden van vermogen ter afdekking van risico’s kan worden uitgedrukt en beoordeeld. Daarbij komt dat kengetallen relatief gemakkelijk beïnvloedbaar zijn. Daarom schrijft het ministerie voor dat er in de toelichting op de balans in het jaarverslag een afzonderlijk gedeelte dient te komen met een beschrijving waarin staat welke reserves zijn bedoeld voor het afdekken van toekomstige risico’s. Hieruit dient te blijken waarom deze dekking passend is.

Kengetallen dienen alleen ter signalering en bieden de mogelijkheid tot benchmarking met andere, vergelijkbare, schoolorganisaties. Boven- en ondergrenzen zijn voor een schoolorganisatie in combinatie met het hanteren van benchmarks namelijk niet meer dan een indicatie.

Het kengetal weerstandsvermogen is een direct gevolg vanuit de bedrijfsvoering van de schoolorganisatie en dient niet een doel op zich te zijn. De vraag blijft in hoeverre de benchmarking en de beoordeling van de reservepositie aan de hand van het kengetal weerstandvermogen zinvol is. De verschillen in strategie, risicoprofiel, relevante externe en interne ontwikkelen die ten grondslag liggen aan het aanhouden van een bepaalde reservepositie zijn immers talrijk. Een dergelijke complexiteit valt onmogelijk met een enkele indicator te beoordelen.

Tevens kunnen de onderliggende aannames voor het aanhouden van een dergelijke reservepositie niet worden meegewogen wat er in het geval van benchmarking toe kan leiden dat de spreekwoordelijke appels met peren worden vergeleken.

Zuivere definitie

Het ministerie gebruikt het kengetal weerstandsvermogen dus om te beoordelen of schoolorganisaties niet onnodig geld oppotten. De huidige definitie van het kengetal kan om een tweetal reden nimmer dienen als een betrouwbare en valide maatstaf voor het beoordelen van de reservepositie van schoolorganisaties. Ten eerste laat dit kengetal de voorzieningen buiten beschouwing. Deze component is essentieel bij het opvangen van te voorziene risico’s. Bij een te lage stand van de voorzieningen is er sprake van een ongezonde financiële situatie. Bij een te hoge stand is er sprake van het niet doelmatig besteden van middelen omdat deze middelen niet worden ingezet voor het onderwijs. Ten tweede komt in het kengetal de financiering van activa niet tot uitdrukking. Wanneer een school besluit om bijvoorbeeld liquide middelen aan te wenden om een gedeelte van de inventaris te vernieuwen, dan komt dit niet tot uitdrukking in de waarde van het kengetal. Het kengetal kan hierdoor een relatief hoge waarde blijven aangeven. Hierdoor lijkt het alsof er hoge reserves zijn en er allicht middelen worden opgepot. Hier is echter geen sprake van, bij het aanschaffen van activa gaat het immers onmiskenbaar om het doelmatig besteden van middelen aan het onderwijsproces. Dit komt echter niet tot uitdrukking in de waarde die het kengetal aangeeft. Voor het kengetal dat voor het PO wordt gebruikt geldt dat deze component wel is meegenomen door de materiële vaste activa van het eigen vermogen af te trekken. Beperking van deze definitie is weer dat de component lang vreemd vermogen en ook de voorzieningen niet worden meegenomen in het kengetal.

Het kengetal weerstandsvermogen kent dus de nodige beperkingen wat het noodzakelijk maakt om naar een meer zuivere definitie op zoek te gaan. Hiervoor dient te worden teruggegrepen op het bedrijfseconomische begrip weerstandsvermogen. Weerstandsvermogen staat in de bedrijfseconomie bekent als het vermogen dat de organisatie heeft om in financieel slechte omstandigheden aan haar verplichtingen te voldoen en faillissement te voorkomen (Heezen, 2002). Hiervoor kan een organisatie haar gehele eigen vermogen en aangelegde voorzieningen gebruiken. Voor schoolorganisaties is het eigen vermogen niet volledig als buffer te gebruiken, aangezien het primair proces in gevaar komt wanneer er activa verkocht worden. Een zuiverder definitie van weerstandvermogen is om de bestemmingsreserves, de voorzieningen en het gedeelte van het algemene reserve wat vrijelijk aanwendbaar is als het weerstandsvermogen van schoolorganisaties te beschouwen. Om te zien hoe deze definitie tot stand komt is in tabel 1 een standaard opstelling van een balans voor een schoolorganisatie weergegeven.

| ACTIVA | PASSIVA |

|

Vaste activa (A1)=(A1.1)+(A1.2) Materiële vaste activa (A1.1)

Inventaris en apparatuur Financiële vaste activa (A1.2) Vlottende activa (A2)=(A2.1)+(A2.2) Vorderingen (A2.1) Liquide middelen (A2.2) |

Eigen vermogen (P1)=(P1.1)+(P1.2) Voorzieningen (P2) Langlopende schulden (P3) Kortlopende schulden (P4) Overige kortlopende schulden |

| Totaal Activa = A1 + A2 | Totaal Passiva = P1 + P2 + P3 + P4 |

| Activa = Passiva | |

Tabel 1. Standaardbalans voor een schoolorganisatie

Redenerend uit de passiva zijde van de balans geldt dat het weerstandsvermogen te bepalen is door de volgende formule:

Weerstandsvermogen = Bestemmingsreserves P(1.2) + het gedeelte van het algemene reserve dat vrijelijk aanwendbaar is (P1.1.2) + voorzieningen(P2)

Vanuit de activa kant van de balans is de hoogte van het weerstandsvermogen als volgt te bepalen:

Weerstandsvermogen = Financiële vaste activa (A1.2)+ vlottende activa(A2) – kortlopende schulden(P4)

Beide benaderingen leiden tot dezelfde omvang van het weerstandsvermogen aangezien geldt dat:

- Gedeelte van het algemene reserve dat dient ter financiering van de materiële vaste activa (P1.1.1) = Materiële vaste activa (A1.1) - langlopende schulden (P3)

- Vrij aanwendbare gedeelte van het eigen vermogen = Eigen vermogen (P1) - gedeelte algemeen reserve dat dient ter financiering van de materiële activa (P1.1.1)

Ter controle geldt:

- Vrij aanwendbaar gedeelte van het eigen vermogen = het gedeelte van het algemene reserve dat vrijelijk aanwendbaar is (P1.1.2) + bestemmingsreserves P(1.2)

- Algemene reserve (P1.1) = gedeelte van het algemene reserve dat dient ter financiering van de materiële vaste activa (P1.1.1) + het gedeelte van het algemene reserve dat vrijelijk aanwendbaar is (P1.1.2)

- Eigen vermogen (P1) = algemene reserve (P1.1) + bestemmingsreserves P(1.2)

Door de uitkomst vervolgens te delen door de baten ontstaat er een kengetal waarmee de schoolorganisatie de ontwikkeling van haar reservepositie accuraat kan volgen. Deze definitie is veel zuiverder aangezien dit de middelen betreft die in principe ook gebruikt kunnen worden voor het primaire onderwijsproces.

De betreffende schoolorganisatie kiest ervoor om deze middelen als dekking voor voorziene, onvoorziene financiële risico’s of toekomstige investeringen als voorziening of reserve aan te houden. Voor deze middelen geldt dat een schoolorganisatie zou moeten kunnen onderbouwen waarom deze als reserves of voorzieningen worden aangehouden. Wanneer een schoolorganisatie verantwoording moet/wenst af te leggen aan haar stakeholders, dan geldt dat de zuivere definitie een beter beeld geeft van de werkelijke reservepositie van een schoolorganisatie dan het kengetal van het ministerie. Deze definitie helpt een schoolorganisatie tevens om meer inzicht te krijgen in haar financiële positie. Door de componenten van de het weerstandsvermogen goed te analyseren kan bepaald worden welke middelen noodzakelijk zijn voor het opvangen van risico’s en het doen van investeringen. Op deze wijze kan tevens in kaart gebracht worden welke middelen direct in het primaire onderwijsproces geïnvesteerd kunnen worden. De volgende paragraaf gaat in op de wijze waarop het proces van het bepalen van de noodzakelijke weerstandsvermogenspositie doorlopen kan worden.

Bepalen noodzakelijke weerstandsvermogenspositie

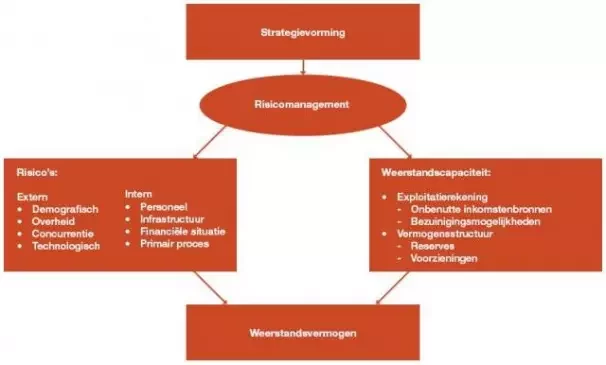

Bij het bepalen van de noodzakelijke weerstandsvermogenspositie dient een schoolorganisatie dus een afweging te maken tussen het aanhouden van financiële reserves en het besteden van middelen aan het primair proces. Het maken van een goede afweging kan doormiddel van het uivoeren van een risicomanagementproces. Hierbij wordt in kaart gebracht welke risico’s de schoolorganisatie loopt in het realiseren van haar doelstellingen. Voor de inrichting en uitvoering van een gedegen risicomanagementproces zijn een vijftal begrippen van belang: strategievorming, risicomanagement, risico, weerstandscapaciteit en weerstandsvermogen. Hieronder volgen de definities van deze begrippen:

Strategievorming

Strategievorming is het proces van het opstellen van een missie en/of visie, strategische doelstellingen, het formuleren van een strategie en het opstellen van operationele doelstellingen. Tijdens dit proces wordt tevens de hoeveelheid middelen (investeringen) bepaald die een schoolorganisatie wenst in te zetten om haar doestellingen te bereiken. De strategie van een schoolorganisatie geeft een eerste indicatie van de noodzakelijke reservepositie van de organisatie. Een schoolorganisatie met een zeer ondernemende en daarmee risicovolle strategie heeft een hogere reservepositie nodig dan een schoolorganisatie met een defensieve strategie. Hierdoor verschilt ook het benodigde weerstandsvermogen per organisatie.

Risicomanagement

Het nemen van beslissingen die gericht zijn op het voorkomen of minimaliseren van de nadelige effecten die het optreden van risico’s met zich mee kunnen brengen (Haisma, 2003, p. 9). Voor financiële risico’s betekent dit aanpassingen doen in de weerstandscapaciteit zodat er voldoende weerstandsvermogen beschikbaar is om de gevolgen van het voordoen van risico’s op te vangen. Inzicht in de benodigde aanpassingen is te verkrijgen door het uitvoeren van een risicomanagementproces aan de hand van een risicomanagementmodel.

Risico

Voor een schoolorganisatie geldt dat zich voortdurend gebeurtenissen voordoen die een kans of een bedreiging vormen voor de doelstellingen van de organisatie. Een risico is het voordoen van een gebeurtenis die positief of negatief van invloed is op de organisatiedoelstelling. De hoogte van het risico is de waarschijnlijkheid dat de gebeurtenis zich voordoet, vermenigvuldigd met de impact die de gebeurtenis heeft op het gewenste resultaat dat de schoolorganisatie zich tot doel stelt (Nicolas, 2001, p.207).

Weerstandscapaciteit

De weerstandscapaciteit bestaat uit het totaal aan mogelijkheden die de organisatie heeft om aanpassingen in de exploitatierekening en in de vermogensstructuur te doen. Aan de hand van deze componenten kan de organisatie de hoogte van haar weerstandsvermogen beïnvloeden. Wat betreft de exploitatierekening is het weerstandsvermogen te verhogen door het vergroten van de inkomsten of het verlagen van de uitgaven. Voor de vermogensstructuur geldt dat het aanleggen van reserves en voorzieningen mogelijkheden zijn om het weerstandsvermogen te vergroten. De benodigde aanpassingen zijn afhankelijk van de risico’s die de organisatie loopt (Gerritsen, 2007).

Weerstandsvermogen

Het weerstandsvermogen is het gedeelte van het eigen vermogen dat dient ter dekking van zowel voorziene als onvoorziene financiële risico’s. De bestemmingsreserves, voorzieningen en het gedeelte van het algemene reserve dat vrijelijk aanwendbaar is vormen samen het weerstandsvermogen van een organisatie. De optimale benodigde hoeveelheid weerstandsvermogen is vast te stellen door middel van risicomanagement. Hierbij wordt vastgesteld wat de financiële risico’s zijn die de organisatie loopt en welke aanpassingen in de weerstandscapaciteit nodig zijn om de gevolgen van het zich voordoen van deze risico’s op te vangen.

Voor wat betreft de samenhang tussen de begrippen geldt dat een schoolorganisatie op basis van wensen en invloeden uit de omgeving een aantal strategische doelen bepaald. Vervolgens stelt de organisatie een strategie en operationele doelen vast waarmee deze strategische doelen bereikt kunnen worden. Het maken van keuzes zorgt ervoor dat er zich gebeurtenissen voordoen die een bedreiging voor de organisatiedoelstellingen vormen. Deze negatieve gebeurtenissen zijn te definiëren als risico’s. Het nemen van beslissingen, gericht op het voorkomen of minimaliseren van deze risico’s, wordt risicomanagement genoemd. Concreet betekent dit dat inzicht verkregen dient te worden in de risico’s die de schoolorganisatie loopt en de aanpassingen in de weerstandscapaciteit die benodigd zijn om deze risico’s op te vangen. Onderstaand figuur geeft dit alles grafisch weer en biedt een overzicht over welke componenten een schoolorganisatie dient mee te nemen bij het uitvoeren van een risicomanagementproces.

Figuur 1. Componenten risicomanagementproces |

Componenten weerstandsvermogen

Bij het bepalen van het benodigde weerstandsvermogen is het van belang om rekening te houden met twee verschillende functies van het eigen vermogen. Voor het eigen vermogen geldt dat het gedeelte van het vermogen dat niet is vastgelegd in vaste activa bedoeld is voor het afdekken van toekomstige risico’s in de financiële bedrijfsvoering en als financieringsbron voor nieuwe activiteiten en investeringen. Het eigen vermogen kent daardoor zowel een financieringsfunctie als een bufferfunctie.

Voor het bepalen van de noodzakelijke financieringsbehoefte geldt dat er een relatie bestaat tussen de onderwijskundige doelstellingen van de school en de middelen die hiervoor ter beschikking worden gesteld. Onderwijskundig beleid en financieel beleid zijn dus onlosmakelijk met elkaar verbonden. Hierbij geldt dat onderwijskundige keuzes leidend zou moeten zijn voor de inzet van middelen. Vanuit haar doelstellingen bepaalt een schoolorganisatie dus de hoogte van haar investeringen en hiermee haar benodigde financieringsbehoefte.

Nadat de financieringsbehoefte is bepaald kan worden vastgesteld wat de hoogte van de buffer dient te bedragen. Een reservebuffer is nodig voor het opvangen van het zogenaamde restrisico. Dit risico komt voort uit de onzekerheid over het voordoen van risico’s en de impact die risico’s hebben. Bij het uitvoeren van een risicomanagementproces dient een schoolorganisatie risico’s te identificeren en hier beheersmaatregelen voor te treffen. Het inschatten en kwantificeren van risico’s is een proces waarin fouten kunnen voorkomen. De buffer dient er voor om de effecten hiervan op te vangen. Daarnaast vangt deze buffer de risico’s op uit de fluctuaties in de jaarlijkse exploitatie die zich bij de normale bedrijfsvoering voordoen.

Het weerstandvermogen bestaat vervolgens uit een drietal componenten: de financieringscomponent, de buffercomponent, en de voorzieningencomponent. De hoogte van de financieringscomponent wordt bepaald door de doelstellingen van de schoolorganisatie en de hieraan gekoppelde investeringen. De buffercomponent dient voor het opvangen van onvoorziene risico’s en de voorzieningencomponent voor het opvangen van voorziene risico’s. Door het uitvoeren van een risicomanagementproces en rekening te houden met de verschillende componenten van het vermogen is een schoolorganisatie in staat haar benodigde hoeveelheid weerstandsvermogen te bepalen en deze ook adequaat te verantwoorden. Hierbij is het van belang dat financiële middelen de onderwijsdoelstellingen faciliteren en niet andersom….

Ivo Koch is junior consultant bij ConQuaestor.

Noten

1 Het artikel is grotendeels gebaseerd op het afstudeerwerkstuk uit 2007 van de auteur, waarin een model is ontwikkeld voor risicomanagement waarmee evenwicht tussen een gezonde financiële reservepositie en een doelmatige bedrijfsvoering voor schoolorganisaties te bepalen valt. Dit model helpt schoolorganisaties hun optimale reservepositie te bepalen.

2 Uit: Brief ministerie OCW 28 februari 2007, technische bijlage, p. 2.

3 Uit: Handboek jaarverslag primair onderwijs, door Ernst & Young Accountants in opdracht van projectbureau Lumpsum Primair Onderwijs, 2007.

Literatuur

- Ernst & Young Accountants in opdracht van projectbureau Lumpsum Primair Onderwijs, handboek jaarverslag primair onderwijs, 9 maart 2007.

- Gerritsen E., Vermogensstructuur van decentrale overheden: theorie en empirie, COELO, Groningen, (2007).

- Haisma G.A.M., ‘Risicomanagement! Wat, hoe en waarvoor?’, In: B&G, jg. 30, nr. 4, 2003, pp. 8-10.

- Heezen, A.W.W., Inleiding Bedrijfseconomie voor het besturen van organisaties, 2e druk, Groningen: Wolters- Noordhoff, 2002.

- Inspectie van het Onderwijs, de vermogenspositie van besturen in het voortgezet onderwijs, onderzoek naar het weerstandsvermogen van VO-scholen, december 2008.

- Ministerie OCW, Financiële positie schoolbesturen in het voortgezet onderwijs, kenmerk VO/F/2007/4912, 28 februari 2007.

- Nicolas, J.M., Project management for business and technology, principles and practice, 2e editie Prentince Hall, New Jersey, 2001, pp 306-347 (H.10 risk).