Losser in control? (2)

19 juli 2012 om 15:30 0 reacties

In een vorig nummer van TPC1 beschreven de auteurs de resultaten van een onderzoek onder gemeenten naar strakke en losse control. Daarbij lag het accent op voorbeelden en lessen uit de praktijk. De auteurs concludeerden dat gemeenten het nut van losse control inzien, maar ook onderkennen dat ze niet zonder strakke control kunnen. Opvallend is dat nog steeds zo wordt geworsteld met ‘het op orde krijgen van de basis’. In dit artikel wordt dieper ingegaan op de onderzoeksuitkomsten. De auteurs schetsen een problematiek, en proberen een aanzet te geven tot een oplossing. Ze beperken zich tot de meest pregnante thema’s.

| Gemeenten hebben uiteenlopende ervaringen met strakke en losse control. Er is eerder een neiging naar strakker dan naar losser. Maar desondanks wil op veel plaatsen de basis maar niet op orde komen en blijft koppeling van doelen aan resultaten een probleem, evenals verkokering. En verbonden partijen zijn voor de meeste partijen nog ‘ver weg’. De oplossing zit in strak waar het moet en los waar het kan. Een scherp oog voor schadelijke neveneffecten van zowel te strak als te los, is een succesvoorwaarde. |

Wat versta je onder los en strak?

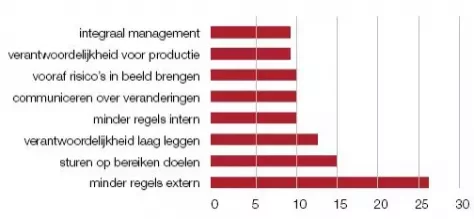

Van ‘strakke’ en ‘losse control’ gaven we geen definitie, maar vroegen aan onze gesprekspartners wat ze eronder verstonden en nodigden hen uit hun omschrijving te onderbouwen met voorbeelden.2 Ook vroegen we of het accent lag bij losse of bij strakke control. Veel gemeenten blijken te zoeken naar meer losse vormen van control, maar overal wordt ingezien dat soms ook strakke control nodig is. Er wordt bewust naar een evenwicht gezocht. Uit de gegeven voorbeelden en omschrijvingen blijkt waar de zoektocht betrekking op heeft. Tabel 1 geeft aan wat onder losse control wordt verstaan.

Tabel 1. Kenmerken en voorbeelden van losse control |

De scores in de tabel omvatten 75% van het totaal aantal gegeven kenmerken en voorbeelden van losse control. Twee typeringen vragen om nadere toelichting. Risico’s worden in beeld gebracht om verantwoord met minder interne controle te kunnen volstaan. Communiceren over veranderingen is bedoeld om draagvlak te krijgen en geldt daarmee als alternatief voor top-down sturen en regelen. Een meerderheid associeert los met minder regels en duidelijkheid over verantwoordelijkheid, waarbij meer of minder expliciet de gedachte is dat deze laag in de organisatie ligt. Dat is redelijk in overeenstemming met de omschrijvingen die in de literatuur zijn terug te vinden. Bij losse control ligt het accent op autonomie en vrijheid van handelen.3

Opvallend is dat ‘minder regels extern’ het hoogste scoort, terwijl daar maar weinig indrukwekkende voorbeelden van worden gegeven. Er worden successen genoemd als de invoering van de flitsvergunning en het binnen een half uur uitsluitsel geven bij een bezwaar op belasting. Met name de bestuurders wezen op zaken als een vereenvoudiging van de APV: “Daar zijn we met de stofkam doorheen gegaan en hebben we een hoop onzinnige zaken geschrapt.” Ook werd in dit verband gewezen op regels en procedures rond subsidieverlening: in bepaalde gevallen zijn regels voor subsidieontvangers wat losser gelaten, bijvoorbeeld door verenigingen in plaats van een jaarlijkse aanvraag eens in de vier jaar een aanvraag te laten doen. Een interessant voorbeeld van minder regels is het werken met ‘ontwikkelings-planologie’ in plaats van ‘toelatingsplanologie’.

Merchant (2003) wijst erop dat er voor loslaten een sterke cultuur nodig is, een sterk besef van normen en waarden. De cultuur bepaalt dan dat conform de doelen wordt gewerkt en dat er een grote mate van zekerheid bestaat op het bereiken daarvan. Als hieraan niet is voldaan, kan loslaten een hachelijke zaak zijn.4 Dit aspect is in onze gesprekken wel enkele keren naar voren gekomen, maar niet zo expliciet. “Mensen weten wel wat er niet goed loopt, maar hebben zelf onvoldoende vermogen om het op te pakken. Je kunt loslaten als je weet dat de desbetreffende medewerker zaken zelf kan en wil oppakken.”

Merchant heeft het vooral over bedrijven. Voor overheidsorganisaties zijn op zijn minst drie dominante cultuurkenmerken te noemen die loslaten extra hachelijk maken: meer gerichtheid op eigen doelen dan op gezamenlijke doelen, weinig besef van kosten en meer aandacht voor korte termijn dan voor lange termijn. Een enkele maal is hieraan in de gesprekken gerefereerd. Een afdelingshoofd: “Een randvoorwaarde voor meer loslaten is dat mensen planmatig en procesmatig denken. Het is ook belangrijk dat mensen het geheel en de samenhang kunnen zien.”

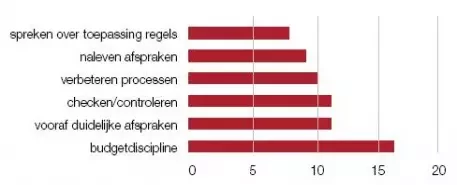

Tabel 2 geeft aan wat onder strakke control wordt verstaan. De genoemde kenmerken en voorbeelden van strakke control laten veel variatie zien. De scores in deze tabel bevatten 55% van de totale respons.

Tabel 2. Kenmerken en voorbeelden van strakke control |

Budgetdiscipline is de meest genoemde vorm van strakke control. Een gemeente heeft hierin eigenlijk geen keus, omdat het budgetrecht van de raad een principe is, waar vanouds zwaar aan wordt getild. ‘Spreken over toepassen van regels’, ‘naleven afspraken’ en ‘vooraf duidelijke afspraken maken’ zijn variaties van ‘duidelijke communicatie over resultaten’. ‘Verbeteren van processen’ is bij veel gemeenten actueel. Het houdt verband met de invoering van een nieuw dienstverleningsconcept en met de wettelijk vereiste rechtmatigheidscontrole.

Merchant noemt als kenmerken van strakke control: koppeling van resultaten aan doelen, duidelijke communicatie over resultaten, precieze metingen resultaten, prikkels en sancties en controle (toestemming) vooraf. Het doel van strakke control is dat medewerkers handelen zoals de organisatie dat wenst.5 Merchant wijst ook op strakke personele control (werving, opleiding en andere instrumenten zijn garantie voor resultaat en realiseren van doel) en culturele control (normen en waarden zorgen voor resultaat- en doelgerichtheid).

Over personele en culturele control worden in de gesprekken weinig opmerkingen gemaakt. Ook valt het op dat niet vaak uitdrukkelijk wordt teruggegaan naar het doel van control: ervoor zorgen dat er wordt gestuurd op doelen. Eén wethouder doet dit wel: “Primair gaat het om het realiseren van doelen en niet om het toepassen en handhaven van regels. Daar moet je steeds scherp op zijn. Regels (ook regels voor de begrotingsuitvoering) zijn er niet voor zichzelf, maar om doelen te realiseren. Alleen in relatie tot het bereiken van doelen kun je bepalen of je het los of strak moet regelen.”

Sturen op doelen veronderstelt dat doelen zijn geoperationaliseerd in resultaten. Strakke control houdt volgens Merchant in, dat de relatie tussen het behalen van de resultaten en het bereiken van doelen ondubbelzinnig is aangebracht. Dit aspect is in onze gesprekken wel aan de orde geweest, maar meestal zijdelings. Er is in geen enkel gesprek naar voren gebracht dat er in de gemeente bewust is gekozen voor een strakke vorm van control op de koppeling tussen doelen en resultaten. Wel kan uit de relatief veel gemaakte opmerkingen over problemen rond het melden van afwijkingen en het tijdig aanleveren van relevante informatie worden opgemaakt, dat er nog behoorlijk geworsteld wordt met deze koppeling. Deze worsteling wordt tegenwoordig nogal eens teruggebracht tot een rapporteringsprobleem. In onze ogen is dit een miskenning van het eigenlijke probleem: geen of te losse control op de koppeling tussen doelen en resultaten.

Een manager geeft expliciet aan dat hij onvoldoende mogelijkheden heeft om te sturen op de relatie tussen resultaten, financiën en doelen. Hij wil werken met kritieke succesfactoren, prestatie-indicatoren en voortgangsbewaking. In zijn ogen houden medewerkers zich teveel bezig met het eigen speelveld en hebben zij onvoldoende in de gaten dat het college verantwoording moet afleggen. Het valt ons verder op dat er wel wordt gesproken over checken en controleren, maar dat er weinig wordt gezegd over sancties in relatie tot strakke control. Eén mooi voorbeeld van een sanctie, in de zin van een positieve prikkel, werd genoemd door een wethouder: “We hebben succes met strakke control omdat we erin slagen processen makkelijk te maken. Makkelijke processen is dan een tegenprestatie (beloning) voor strakke control. Je moet de processen altijd makkelijk proberen te maken.”

Strakker of losser?

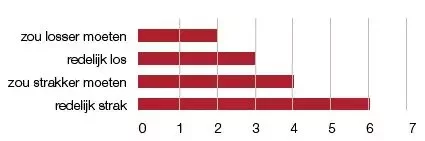

Uit recente vakliteratuur komt het beeld op dat control fors is doorgeschoten in regels en procedures en dat er grote behoefte bestaat hierin een ommekeer teweeg te brengen.6 Van dit beeld krijgen wij in onze gesprekken geen bevestiging. Er is eerder een neiging naar strakke control dan naar losse. Dit blijkt uit tabel 3.

Tabel 3. Typering eigen organisatie |

De redenen waarom er bij onze gesprekspartners eerder een neiging is naar strakkere control zijn vrij divers. Een aantal malen vormt de aanleiding tegenvallers, het ontbreken of niet halen van planningen, een fraudegeval, incidenten met budgetten, verspillingen als gevolg van slechte afspraken, of ‘lijken in de kast’. Ook gebrek aan discipline of ‘tucht’ is enkele malen genoemd: “Bijhouden van zaken glipt weg. Dit is een gegeven in een organisatie” en “We kunnen er niet op vertrouwen dat alle afwijkingen worden gerapporteerd.” Een controller in dit verband: “Te veel regels is voor ons geen thema. We horen niet veel klachten van de organisatie. De organisatie kan er wel last van hebben als dingen niet handig geregeld zijn.” Ook het in het oog houden van de integraliteit wordt als een reden voor strakke control gezien, evenals de complexiteit van de te beheersen materie en risico’s bij grote projecten en gemeenschappelijke regelingen. Tenslotte is een aantal malen gewezen op het belang van strak sturen op doelen en resultaten bij subsidieverlening.

Wat is er met de basis aan de hand?

‘De basis niet op orde’ kwam ter sprake bij zes gemeenten, zonder dat we ernaar vroegen. Daarbij werden de volgende voorbeelden gegeven:

- collegevoorstellen voldoen niet aan de gewenste kwaliteit;

- onvoldoende greep op de werkprocessen;

- basale informatie over budgetuitputting, personeelsformatie, salarissen etc. is niet op orde;

- afdelingshoofden zorgen niet voor adequate proces- en stuurinformatie;

- kwaliteit budgetbeheer is onvoldoende. Verplichtingen worden niet goed vastgelegd;

- regels zijn verouderd en/of worden niet nagekomen;

- afdelingen hebben geen inzicht in werkvoorraad;

- financiële tussenstanden zijn niet mogelijk.

Het maar niet op orde krijgen van de basis wordt vooral geweten aan een gebrek aan discipline bij medewerkers en leidinggevenden, maar ook aan onwetendheid over de noodzaak om bepaalde zaken bij te houden. “Er is te weinig besef dat het College zich moet verantwoorden.” Dat is een verklaring, maar daarmee wordt het probleem verplaatst. Is het dan zo moeilijk die discipline af te dwingen? Bij een gemeente waarin de basis wel op orde is, heeft men “de afgelopen jaren behoorlijk geïnvesteerd in de ‘administratieve hygiëne’. Dit zorgt ervoor dat de raad de informatie die we bieden, meer vertrouwt.”

Als de basis niet op orde is, komen signalen over budgetoverschrijdingen en onderbestedingen niet tijdig door. De managers en het bestuur worden niet goed geïnformeerd en er wordt niet tijdig bijgestuurd. De rechtmatigheid, doelmatigheid en doeltreffendheid zijn niet gewaarborgd. Management en bestuur kunnen niet vertrouwen op de organisatie, wat vervolgens ook negatieve effecten heeft op de motivatie en inzet van de medewerkers. Er ontstaat dan een negatieve spiraal die zeer moeilijk te doorbreken is. Als de basis maar lang genoeg niet op orde is, raakt de organisatie eraan gewend en is dat misschien wel de reden waarom er geen fundamentele verandering komt. Hoe dan ook, het niet op orde zijn van de basis is een hardnekkig probleem, dat de belastingbetaler zowel direct (in de vorm verspillingen) als indirect (in de vorm tegenvallende resultaten) veel geld kan kosten. Het besef dat dit een gevaar is, komen wij in de gesprekken hier en daar wel tegen – “verantwoordelijkheid voor gemeenschapsgeld vraagt strakke control” –, maar dat wil niet zeggen dat de problemen daarmee de wereld uit zijn.

Subsidies en verbonden partijen

In beide gevallen gaat erom dat andere instellingen de producten maken, dan wel de diensten verlenen, waarvoor de gemeente geld ter beschikking stelt om daarmee de gewenste resultaten en beoogde effecten te bereiken. Het valt op dat bij subsidies de trend is dat er gestuurd wordt op vooraf afgesproken resultaten (prestatiebudgettering) en dat dit over het algemeen goed begint te lopen. Bij verbonden partijen is nog vaak sprake van ‘ver weg’ en weinig control.

Bij subsidiëring wordt wel gesproken over verzakelijking (offerte, subsidie, afrekening). Een manager geeft aan dat dit leidt tot meer loslaten. Bij samenwerkingsverbanden is de sturing volgens hem meer complex “dan is er meer regie nodig van de gemeente: dus strakkere control.” Wat betreft de subsidierelaties wordt echter ook wel gesproken over historisch gegroeide afspraken en geen duidelijke relatie van de subsidiëring tot de beleidsdoelen van de gemeente. In dit voorbeeld is men van mening dat het kritisch vermogen van de organisatie tekort schiet.

In het algemeen houden gemeenten vooral hun financiële bijdrage aan gemeenschappelijke regelingen in de gaten. Deze wordt bepaald door verdeelsleutels. Er is er geen aandacht voor de bedrijfsvoering binnen de GR. In één gemeente is de vraag aan de orde of er een doelmatigheidsonderzoek moet worden verricht om meer inzicht te hebben.

Sommige geïnterviewden zijn van mening dat de gemeente zich ten principale niet met de bedrijfsvoering bij gesubsidieerde organisaties en verbonden partijen dient te bemoeien: “De instellingen zijn verantwoordelijk voor hun doen en laten en rapporteren aan ons prestaties. Als het uit de hand loopt, lossen we het probleem op en gaat de directeur er uit. Dit gebeurt zo nu en dan”, aldus een wethouder.

Desgevraagd geven anderen aan dat wel inzicht in de bedrijfsvoering van gesubsidieerde instellingen en verbonden partijen nodig is. Een onafhankelijke verklaring over de bedrijfsvoering lijkt sommigen een goed instrument. Een wethouder ziet zo’n bedrijfsvoeringsverklaring als een goede vervanging van bemoeienis. Een manager geeft aan dat de behoefte aan een dergelijke verklaring er in zijn gemeente niet is: “We krijgen accountantsverklaringen van de instellingen die we subsidiëren en wij vragen als het nodig is de boekhouding op. Wij weten hoe het loopt bij instellingen.”

Een afdelingshoofd geeft aan dat het werken met verbonden partijen inhoudt dat je als gemeente tegelijkertijd opdrachtgever bent en partij in een samenwerkingsverband. “Wij zetten daarom in op meer duidelijkheid in doelstellingen en handhaving van de financiële kwaliteit.”

Een controller geeft aan dat de controlaandacht voor verbonden partijen afhangt van de financiële situatie. Bij een sociale werkvoorziening die slecht draait, “zit de gemeente er bovenop, bij de andere GR’-en, is sprake van losse control.” De lijn ‘strakker bij financiële problemen’ wordt diverse malen aangegeven. Door een paar controllers wordt opgemerkt dat het lastig is om eisen aan een verbonden partij te stellen als de gemeente zelf zijn zaken niet voor elkaar heeft: “We moeten eerst intern zaken op orde hebben, anders is het moeilijk naar buiten eisen te stellen. Bovendien schiet de kwaliteit van onze medewerkers nog tekort om strakker op verbonden partijen te kunnen aansturen.”

Verschillende gesprekspartners geven aan dat er wel veel geld omgaat bij verbonden partijen, maar dat er zowel bij de raad als de organisatie amper aandacht is voor de inhoudelijke sturing en al helemaal niet voor de jaarrekeningen, die ook nog eens veel te laat of niet worden ontvangen. Een wethouder: “Er is soms sprake van aanzienlijke risico’s bij gemeenschappelijke regelingen, met name bij vuilverwerking en sociale werkvoorziening. Deze hebben betrekkelijk weinig politieke belangstelling. Ik heb als portefeuillehouder vuilverwerking gezegd dat er beter moet worden gekeken wat daar met ons geld wordt gedaan.”

Control op samenwerkingsverbanden kan ook inhouden dat de samenwerkingsverbanden worden herijkt. Een controller geeft aan daarmee bezig te zijn. Daarbij is de vraag aan de orde of de deelname aan een verbonden partij voor de gemeente de beste manier is om zijn doel te bereiken.

Conclusies en oplossingen

Door middel van ons onderzoek wilden wij te weten komen of de strakheid van control bij gemeenten een thema is. Het antwoord op deze vraag is bevestigend. Het spreken over strakke en losse control bleek boeiend, het gaf energie bij onze gesprekspartners en het ging over zaken waar men binnen gemeenten ook echt mee bezig is. Men zoekt en leert.

Over het geheel bezien wordt bij gemeenten goed nagedacht over wat men wil bereiken door middel van control. Het is nergens echt zwart-wit in termen van ‘wij doen alles strak of los’. Er wordt gezorgd voor verschillende vormen van control als antwoord op verschillende vraagstukken. De ‘paniek’-reacties worden erkend: bij calamiteiten meteen generiek naar strak, terwijl men best beseft dat dit niet altijd de beste oplossing is.

Iedereen voelt wel dat sturen op doelen het uitgangspunt moet zijn, maar met de concretisering van dit uitgangspunt, met name waar het gaat om de koppeling van gewenste effecten aan te behalen resultaten, wordt best nog wel geworsteld. Er is nog weinig referentiekader op dit punt.

Bij loslaten denken we vooral aan ruimte geven aan managers en aan afschaffen of verruimen van interne regels, bijvoorbeeld op het gebied van personeelszaken, maar ook aan het vroegtijdig betrekken van de burger bij het ontwerpen van beleid. Aan het begin van ons onderzoek hadden we het gevoel, dat ‘de oplossing’ gelegen is in beredeneerd zo veel mogelijk loslaten. Nu kijken we daar anders tegen aan. De oplossing ligt volgens ons vooral in een manier van kijken en denken. Doelen en normen voor goed bestuur vormen daarbij de leidraad.

En het recept is naar onze mening veel meer: strak waar het moet en los waar het kan.

Strak is volgens ons vooral nodig bij sturing op doelen. Het gaat dan niet om regels en procedures, maar om duidelijke afspraken, toetsen op naleving van die afspraken en het hanteren van sancties om naleving af te dwingen. Strakke control is eveneens nodig om de basis op orde te krijgen, om verkokering binnen de perken te houden en om kosten te beheersen.

Als control te strak of te los wordt, kunnen schadelijke neveneffecten optreden. Die kunnen zelfs dominant worden.7 Om dit te voorkomen is het aan te bevelen bij controlproblemen altijd goed uit te zoeken wat nu precies de achtergrond ervan is (is het vooral niet weten of misschien niet kunnen of niet willen) en vervolgens af te wegen welke type oplossing optimale control oplevert. Meestal is dat een afgewogen mix van regels, richtlijnen, prikkels en nomen en waarden.

Voor het bereiken van een optimale control is in onze ogen inzicht nodig, maar vooral ook durf, zowel in de richting van strak als in de richting van los. En tot slot: nadenken over strak of los loont naar onze mening, maar in feite gaat het meer over de vraag wat effectieve control is. Het antwoord op deze vraag is nooit generiek.

Annette Corzilius is gevestigd als onderzoeker/trainer onder de naam Corzilius, onderzoek, coaching en opleiding.

Louis Dolmans is gevestigd als onderzoeker, manager van onderzoek, concerncontroller en middelenmanager onder de naam Dolmans Opleiding & onderzoek.

Jan de Jonge is P&O adviseur en vennoot van het congresbureau TCG.

Noten

1 TPC(2009)2, pp. 16-19.

2 In veertien gemeenten en één provincie voerden we gesprekken met een bestuurder, de concerncontroller en een manager.

3 R. Simons, Levers of Control, 1995, pagina 161.

4 K.A. Merchant & W. A. van der Stede, Levers of control, 2003, pagina 223.

5 Merchant, pagina 133-134, omschrijft ‘tight control’ als een resultaat, namelijk een hoge mate van zekerheid dat medewerkers handelen zoals de organisatie dat wenst en noemt ‘tight controls’ de maatregelen die dit resultaat opleveren.

6 Zie bijvoorbeeld H. Aardema, Control voor leiders, 2007.

7 Zie bijvoorbeeld H. de Bruijn, Prestatiemeting in de publieke sector, 2006.