De lastige begrippen effectiviteit en efficiency

23 juli 2012 om 14:45 0 reacties

Zonder twijfel heeft New Public Management (NPM) het denken in termen van doelmatigheid en doeltreffendheid binnen de publieke sector enorm gestimuleerd. Paradoxaal genoeg is er echter weinig eenduidigheid als het gaat om de betekenisgeving van de begrippen doelmatigheid en doeltreffendheid. In dit artikel wordt getracht enige duidelijkheid over deze begrippen te scheppen.

| Hoewel de gedachte van New Public Management de concepten van doelmatigheid en doeltreffendheid zeer duidelijk op de bestuurlijke kaart heeft gezet, heeft de daadwerkelijke implementatie van deze concepten in de praktijk van het openbaar bestuur tot zeer veel problemen geleid. Los van de technische beperkingen die veelal samenhangen met het feit dat output niet altijd eenduidig te identificeren is, levert het doorvoeren van outputdefinities ook de nodige ambtelijke en bestuurlijke weerstand op en kan zelfs leiden tot zeer ongewenste effecten. De meeste auteurs werken als reactie hierop differentiatiemodellen uit, waarbij de mate waarin het concept van doelmatigheid vorm wordt gegeven afhankelijk wordt gemaakt van een aantal variabelen. Hoewel deze reactie op het eerste oog logisch lijkt, geeft een differentiatiemodel geen antwoord op de vraag in hoeverre nu daadwerkelijk doelmatig en doeltreffend gehandeld wordt en welke verklaringen daarvoor zijn aan te wijzen. In dit artikel wordt daarom één factor toegevoegd, die medebepalend is voor de mate van doelmatigheid: beheersbaarheid. De mate van beheersbaarheid geeft de mate aan waarin het proces is te sturen door de verantwoordelijke ambtenaren en bestuurders. Beheersbaarheid vereist, dat er overeenstemming bestaat over de doelstellingen van de organisatie, terwijl het management en het bestuur voldoende aansturingsmogelijkheden moeten hebben om processen aan- of bij te kunnen sturen. |

Centraal staat de vraag: Op welke wijze kunnen de begrippen doelmatigheid en doeltreffendheid worden geoperationaliseerd teneinde ze functioneel te gebruiken voor sturing, beheersing en verantwoording van organisaties binnen de publieke sector?

Voor de uitwerking is de volgende structuur gehanteerd. Allereerst wordt kort ingegaan op de inhoud van de twee begrippen.

Daarna gaan wij in op een aantal knelpunten van technisch-methodische, organisatorische en facilitaire aard. Een mogelijke uitwerkingsrichting wordt gegeven in een volgende paragraaf, waarbij aansluiting wordt gezocht bij de mogelijkheden tot beheersing van het voortbrengingsproces. Het geheel sluit af met enkele conclusies.

Naar een eenduidige invulling van definities?

De opkomst van New Public Management heeft zonder twijfel de aandacht voor een doelmatig en doeltreffend procesverloop binnen het openbaar bestuur vergroot. Ook in Nederland hebben verschillende auteurs en organisaties de concepten van New Public Management uitgewerkt en de begrippen doelmatigheid en doeltreffendheid geoperationaliseerd. Haselbekke c.s. (1990, p. 12) werken bijvoorbeeld het begrip doelmatigheid specifiek uit voor de overheid. De auteurs onderscheiden verschillende stadia in het productieproces: input, throughput (proces), output en outcome (effect). De verhouding tussen output en input wordt als productiviteit bestempeld. Efficiency (synoniem met doelmatigheid) is dan de verhouding tussen de gerealiseerde en de gewenste productiviteit. De relatie tussen effect en output wordt dan betiteld als effectproductiviteit, terwijl de gerealiseerde versus de gewenste effectproductiviteit als effectiviteit (of doeltreffendheid) wordt geduid.

Doelbereiking wordt door Haselbekke c.s. synoniem aan doeltreffendheid gesteld. Deze insteek wordt niet door iedereen gedeeld. Weliswaar betitelt Dolmans de verhouding output-input als efficiency en de verhouding effect-output als effectiviteit, maar vervolgens voert hij doelmatigheid op als verzamelterm voor efficiency en effectiviteit (Dolmans, 2000). Ook het ‘Platform Doelmatigheid’ hanteert het begrip doelmatigheid als containerbegrip (Anderson, 2006), zij het, dat de container hier nog groter is: naast de Angelsaksische begrippen economy, efficiency en effectiviteit bevat de container nog twee E’s: equity en emotions. Onder equity wordt dan het maatschappelijke eigen vermogen verstaan, waarbij essentiële waarden als gelijkwaardigheid, rechtvaardigheid, billijkheid en rechtsbescherming aan de orde komen. Met emotions wordt gedoeld op de invloed van motivatie van medewerkers bij het streven naar doelmatig handelen (ibid.). Het begrip wordt hier dus verbreed en bevat ook maatschappelijke kosten en baten.

Equity en efficiency zijn grootheden die tegenover elkaar kunnen staan. Hoewel bij beleid dat is gericht op efficiencybevordering rekening kan worden gehouden met aspecten als rechtvaardigheid, is voor velen incorporatie van rechtvaardigheid in het begrip doelmatigheid een contradictio in terminis. Dit geldt evenzeer voor incorporatie van het begrip emotions in het concept van doelmatigheid. Bovendien bieden equity, emotions, maar ook effectiviteit te weinig houvast voor kwantitatieve informatie.

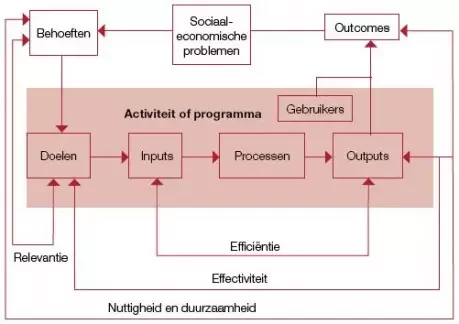

Wezenlijk bij het zicht krijgen op het functioneren van overheden is om de effecten van het beleid af te zetten tegen de prestaties (output) die daaraan ten grondslag liggen, ofwel dat een verband wordt gelegd met de kosten die zijn gemaakt voor het tot stand brengen van die effecten (input). Uiteraard is dit maar één, zij het een belangrijke, van de ratio’s die bepaald kan worden. Er zijn vele andere mogelijkheden. Om dit te verduidelijken keren we terug naar de fasen van het voortbrengingsproces. Worden deze in een iets bredere context geplaatst, dan kan het bijstaande schema worden gemaakt.

Schema 1. Ratio’s t.a.v. het voortbrengingsproces |

Effectiviteit en efficiency zijn in het schema slechts globaal geduid als ratio’s tussen respectievelijk output en input, en effecten en doelen. Het is goed om dieper op beide begrippen in te gaan. Daarvoor is het nodig eerst stil te staan bij het begrip productiviteit. Productiviteit wordt volgens de lijn van Haselbekke c.s. gevormd door de verhouding tussen output en input. Een productiviteitsverhoging betekent dat meer output gegeven een bepaalde input wordt bereikt of dat een gegeven output bereikt wordt met minder input, of dat een gunstiger verhouding wordt bereikt door een (positieve) verandering van teller én noemer. Productiviteit zegt met andere woorden iets over het omzetten van inputs in outputs. Een zelfde relatie kan worden gelegd tussen output en effecten. Er wordt dan niet gesproken over productiviteit, maar over effectproductiviteit. Ook hier geldt dat een stijging van productiviteit tot stand kan komen door meer effecten gegeven een bepaalde output, minder output gegeven bepaalde effecten, of een gelijktijdige verandering in teller én noemer. Een bepaalde waarde van productiviteit of effectproductiviteit zegt nog niets over de doelmatigheid of de doeltreffendheid van een voortbrengingsproces. Slechts wanneer wordt gerelateerd aan een norm waaraan de productiviteit of een norm waaraan de effectproductiviteit moet voldoen, ontstaan inzichten in de doelmatigheid en de doeltreffendheid van het proces. De verhouding tussen de gewenste productiviteit (de norm) en de feitelijke productiviteit is een maat voor de doelmatigheid (de efficiency); de verhouding tussen de gewenste effectproductiviteit (de norm) en de feitelijke effectproductiviteit is een maat voor de doeltreffendheid (de effectiviteit).

Ook Van Helden en Ter Bogt sluiten zich bij het input-throughputoutput- outcome model van Haselbekke c.s. aan, zij dat zij van mening zijn dat de begrippen productiviteit en effectproductiviteit niet beklijven (Ter Bogt en Van Helden, 1994). Hoewel vele auteurs definities van doelmatigheid hanteren die min of meer overeenkomen met die van Haselbekke c.s., is een nadere toelichting op zijn plaats waar het de begrippen zuinigheid en doelbereiking betreft. Zuinigheid wordt doorgaans niet als synoniem met doelmatigheid opgevoerd. Het gaat bij zuinigheid om de meest gunstige verhouding tussen prijs en kwaliteit bij de verwerving c.q. inkoop van de middelen (input). Doelbereiking dient bovendien zorgvuldig te worden onderscheiden van doeltreffendheid. Bij doelbereiking gaat het om de vraag of de beoogde effecten zijn gerealiseerd, los van de vraag of deze effecten het gevolg zijn van gevoerd beleid. Deze laatste vraag staat nu juist wel centraal bij het begrip doeltreffendheid of effectiviteit.

Doelmatigheid in de bedrijfsvoering.

De vertaling van het begrip doelmatigheid heeft in de praktijk van het openbaar bestuur tot de nodige problemen geleid. Onderscheiden kunnen worden knelpunten van technisch-methodische, van organisatorische of gedragsmatige en van facilitaire aard.

Knelpunten van technisch-methodische aard

Het is niet altijd duidelijk wat overheden en organisaties binnen de collectieve sector nu eigenlijk voor producten voortbrengen en kosten kunnen niet altijd eenduidig aan een product worden toegerekend. De onherkenbaarheid en daarmee samenhangend de ondefinieerbaarheid en onvergelijkbaarheid van output in een overheidsorganisatie is een van de meest gesignaleerde problemen in de literatuur in dit verband. Men kan prestaties binnen het openbaar bestuur vaak niet eenduidig duiden, zeker niet als men kwalitatieve aspecten hierbij betrekt (Bordewijk en Klaassen, 2000). Voorts zullen processen nooit in één kengetal gevat kunnen worden, hetgeen een probleem van selectie en aggregatie oplevert. De vraag rijst in hoeverre een kengetal niet een al te eenvoudige samenvatting betreft van een soms complexe werkelijkheid. De problematiek leidt in sommige gevallen tot het abstraheren van output. Zo constateert Geurtsen in een begroting van een overheidsorganisatie een gebrek aan concrete projecten en beleidsdoelstellingen en mist hij doorgaans de koppeling van doelstellingen aan activiteiten (Geurtsen, 2000).

Ook aan de kostentoerekeningskant doemen problemen op. Zo levert een overheidsorganisatie soms een dermate divers en variërend aanbod aan diensten en producten, dat een grote wissel wordt getrokken op het toerekenen van input aan output. Het toepassen van bijvoorbeeld Activity Based Costing, om deze input adequaat toe te rekenen, levert doorgaans veel administratief werk op. Het toerekeningsprobleem vindt ook haar neerslag in pogingen overheidsorganisaties interorganisatorisch te vergelijken. Iedere organisatie binnen het openbaar bestuur gaat toch weer anders met haar kostenverdeel-problematiek om en zo worden interorganisatorische vergelijkingen bemoeilijkt. De benchmarks die onder Nederlandse overheden het licht hebben gezien, hebben hier dan ook redelijk veel last van ondervonden. Weliswaar zijn overheidsorganisaties doorgaans in staat om historische kostprijzen te vergelijken (binnen dezelfde organisatie), maar daarmee kan toch ‘budgettaire lucht’ in de begroting blijven zitten. Haselbekke c.s. stellen in dit verband: “Reeds de eenvoudigste kengetallen, absolute getallen omtrent inputs zoals aantallen ambtenaren, kunnen misleidend zijn bij vergelijking. Organisatieverschillen, niet ondubbelzinnige definities van begrippen, verschillen in de inrichting van de begroting en de wijze van boekhouding kunnen de oorzaak zijn van verschillen, terwijl het erop lijkt dat effectiviteit dan wel efficiency uiteenliepen” (Haselbekke c.s., 1990). Geurtsen verzucht: “Het lijkt alsof de middelenparagraaf losstaat van de genoemde activiteiten. Indien activiteiten genoemd worden, wordt hier geen relatie gelegd met de benodigde financiën voor de uitvoering van die specifieke activiteit” (Geurtsen, 2000).

Knelpunten van organisatorische of gedragsmatige aard

Verschillende auteurs wijzen op het gevaar om los van de context een kengetaloperatie in een organisatie te lanceren om de doelmatigheid te duiden en te verbeteren. Zo zal een organisatie het streven naar efficiency moeten onderschrijven. Ook zal men voorzichtig moeten zijn met het verstrekken van informatie met betrekking tot efficiency aan derden en moet er vertrouwen bestaan in een dergelijke operatie (Haselbekke c.s., 1990, p. 131). Naast vertrouwen, voert deze laatste auteur in dit verband een drietal andere factoren op: “Investeren in kengetallensystemen zal risicodragender zijn, naarmate de beleidsoriëntaties sterker uiteenlopen. In het bijzonder wanneer rationaliteitsstreven en symboliek scherp tegenover elkaar staan, zijn conflicten te verwachten. Problemen zijn ook te verwachten, indien een sterk op efficiency en effectiviteit gerichte benadering en een sterk op verdelende rechtvaardigheid gerichte beleidsopvatting tegenover elkaar staan. Analoge knelpunten zullen ontstaan, indien naast elkaar groeperingen aanwezig zijn waarvan de ene sterk gericht is op ingrijpende veranderingen en de andere op incrementele verbeteringen” (Haselbekke c.s. 1990, p. 129). Zeker indien een kengetallensysteem gezien wordt als prestatiemeetsystemen bestaat het gevaar van disfunctioneel gedrag als reactie op de manier waarop managers deze systemen hanteren. Dit laatste fenomeen is al eerder gesignaleerd door Ouchi en Hopwood: “A control system based on such measurements is likely to systematically reward a narrow range of maladaptive behavior, leading ultimately to organizational decline” (Ouchi, 1979, p. 845).

Hopwood wijst in dit verband op principal-agent gedragspatronen of andere vormen van strategisch of tactisch gedrag. In het ergste geval worden data gemanipuleerd en worden schaduwadministraties aangelegd om onwelgevallige gegevens vanuit het informatiesysteem te weerleggen (Hopwood, 1972). Om dergelijke ongewenste effecten te vermijden, kan het raadzaam zijn de operatie (om kengetallen te introduceren en de efficiency te verhogen) los te koppelen van bezuinigingsoperaties en dergelijke. Auteurs staan in dit verband een integratie van deze pogingen voor binnen een breder concept van strategisch management accounting, waarbij expliciet ook de nadruk wordt gelegd op proces- en veranderingsmanagement (Lapsley en Pettigrew, 1994).

Ter Bogt constateert bij de overheid weinig aandacht voor het gebruik van outputgeoriënteerde informatie die betrekking heeft op doelmatigheid en doeltreffendheid. Zo al voorhanden, wordt deze vorm van informatie nauwelijks gebruikt door politiek of management (Ter Bogt, 2000). Het geringe gebruik van dit soort informatie heeft dan wellicht meer te maken met het mindere belang dat aan kwantitatieve data wordt gehecht, dan aan de technische mogelijkheid om deze informatie te leveren. Bovendien wordt relatief veel gebruik gemaakt van mondelinge informatie in vergelijking tot formele, op schrift gestelde, rapporten (budgetoverzichten, jaarrekeningen, etc.).

Voorts kan gewezen worden op het feit dat politiek aangestuurde organisaties (zelfs als zij op afstand zijn gezet) niet enkel op het realiseren van economische doelmatigheid worden beoordeeld. Deze stelling slaat terug op de informatiebehoefte die bij politiek bestuur en management bestaat. Ook maakt het bestaan van niet altijd even expliciete doelstellingen bij het politiek bestuur het aansturen van organisaties en het aanleggen van heldere criteria niet makkelijker en transparanter. Men zou zelfs kunnen stellen dat de mogelijkheid voor politici om te interveniëren in overheidsorganisaties, het draagvlak bij managers om objectieve en heldere afspraken te maken en daadwerkelijk conform te managen doet verminderen (ibid.). Ook door anderen wordt deze laatste gedachte onderschreven. Zo wijst Hazeu erop dat onderwerpen waarvoor de politieke belangstelling groot is, moeilijker in termen van heldere outputafspraken zijn aan te sturen (Hazeu, 1999).

Van Helden signaleert hetzelfde gebrek aan belangstelling voor informatie met betrekking tot output: “Hierbij valt op dat de belangstelling voor de begroting hoog wordt geacht, maar dat dit niet geldt voor de sturing op basis van prestatiegegevens in de begroting. Hiermee hangt waarschijnlijk samen dat ook de interesse voor de efficiency en effectiviteit van beleid, die zou kunnen blijken uit de planning- en controldocumenten, betrekkelijk laag wordt ingeschat” (Van Helden, 1999). Ook op managementniveau worden de planning- en controldocumenten slechts beperkt gebruikt om hiermee een oordeel over de efficiency en effectiviteit van het beleid te kunnen geven. Een oorzaak hiervoor kan mede gevonden worden in de decentrale weerstand die bestaat tegen het in gebruik nemen van centraal ontwikkelde planning- en controlsystemen, zoals een BBI-systeem (Van Helden, 1999). Ook de soepelheid waarmee men het instrumentarium kan differentiëren en oog kan houden voor de context kan hierbij een rol spelen, evenals de planningattitude van de gebruikers van het instrumentarium.

Knelpunten van facilitaire aard

Om kengetallen ten aanzien van doelmatigheid en doeltreffendheid te kunnen ontwikkelen en om periodiek over deze kengetallen te kunnen rapporteren, zal naast de nodige inspanning op het gebied van opleiding en informatisering en automatisering tevens ambtelijke capaciteit en deskundigheid beschikbaar moeten zijn (vgl. Ter Bogt en Van Helden, 2000, p. 276). Dit maakt aandacht voor een adequaat opleidingsplan noodzakelijk. Ook zal de organisatie doorgaans minder goed kunnen volstaan met de inputgerichte formats om de op outputgerichte informatie te kunnen structureren. Een andere manier van informatisering zal daartoe soms wenselijk zijn. Op het gebied van ambtelijke capaciteit doen zich een aantal dilemma’s voor. Ten eerste zal de ontwikkeling en de interpretatie van kengetallen wellicht beter kunnen plaatsvinden vanuit de vakinhoudelijke afdelingen waar de kengetallen betrekking op hebben. Vakinhoudelijke afdelingen (die de processen voeren waar de kengetallen betrekking op hebben) zullen zelf een scherper oog voor deze context hebben dan een stafafdeling die niet dagelijks betrokken is bij deze primaire processen. Aan de andere kant kan dit soms ten koste gaan van de betrouwbaarheid van het beoogde informatiesysteem, zeker indien bij deze vakinhoudelijke afdelingen de bovenbeschreven angst voor bezuinigingen bestaat. Gezien dit laatste aspect worden kengetallen soms vanuit concernbrede stafafdelingen ontwikkeld en hiermee stuit men op een ander dilemma. Vanuit dezelfde angst voor bezuiniging of afrekening, genieten concernbrede stafafdelingen niet altijd het vertrouwen van de vakinhoudelijke afdelingen, terwijl dat vertrouwen nu juist nodig is om toegang te krijgen tot de juiste informatie en zinvolle kengetallen te ontwikkelen. Er kan dan een vicieuze cirkel ontstaan, waarbij de ontwikkelde kengetallen steeds minder zinvol zijn, de vertrouwensbasis steeds kleiner wordt, de verstrekte informatie van de vakinhoudelijke afdelingen uiteindelijk steeds minder relevant wordt en de kengetallen vervolgens nog minder zinvol worden.

Naar een handelingsperspectief

Om de bovenbeschreven knelpunten het hoofd te bieden brengen sommige auteurs noodgedwongen een conceptuele nuance aan en volstaan soms met inputsystemen, al naar gelang de output moeilijker te identificeren en het proces minder homogeen is. Mol analyseert het begrip doelmatigheid op input, proces en output. “Deze analyse richt zich op tweeërlei samenhangen: de bepaling van de samenhang van de middelen met de activiteiten en de bepaling van de samenhang van de activiteiten met de geproduceerde goederen en diensten. Bij het onderzoek naar de eerste samenhang staat de vraag centraal in hoeverre de functies in het productieproces in homogene activiteiten kunnen worden uiteengelegd. Homogene activiteiten kunnen immers eenduidig aan de input worden gerelateerd, zodat voor die activiteiten standaardkosten kunnen worden gecalculeerd. Bij het onderzoek naar de tweede samenhang staat de vraag centraal in hoeverre de functies in het productieproces uit een te identificeren output kunnen worden afgeleid. Bij een aanwijsbare output kunnen de activiteiten op basis van de verlangde prestaties worden genormeerd” (Mol, 1989). Deze analyse leidt dan ook tot verschillende budgetvormen (aspiratieniveaus van budgettering en sturen op prestaties). De matrix die aldus ontstaat, ziet eruit als in schema 2.

| Output te identificeren? | ||

| Ja | Nee | |

| Activiteiten Homogeen? | ||

| Ja | Prestatiebudget | Procesbudget |

| Nee | Opdrachtbudget | Inputbudget |

Schema 2. De matrix van Mol (1989, 2006)

Mol legt dus verschillende gradaties aan, waar het de operationalisatie van doelmatigheid betreft. Naarmate output niet altijd even helder gedefinieerd kan worden en input niet altijd eenduidig aan output kan worden toegerekend, neemt het aspiratieniveau ten aanzien van doelmatigheidsbepaling en sturen op prestaties af (van prestatiebudgettering naar inputbudgettering).

De gedachte om afhankelijk van het type product en het type activiteit het begrip doelmatigheid qua operationalisatie te laten variëren wordt vrij breed gedeeld. Ook Van Helden onderkent het outputprobleem en waarschuwt voor een te snelle aggregatie van niet vergelijkbare output, een neiging die zich in de praktijk nogal eens voordoet. Hij opteert dan liever voor een selectie van de politiek meest relevante outputs, een en ander afhankelijk van de vraag hoe heterogeen de output is (Ter Bogt en Van Helden, 1994). Een en ander wordt bepaald door de mate van kwantificeerbaarheid van de output en door de mate van aggregeerbaarheid van de output. Bij een hoge mate van kwantificeerbaarheid en aggregeerbaarheid, kunnen outputs worden gespecificeerd door middel van gemiddelden of totalen. Naarmate de kwantificeerbaarheid en aggregeerbaarheid afneemt, zal het belang van kwaliteitsaspecten beginnen toe te nemen (Ter Bogt en Van Helden, 1994).

Ouchi hanteert als een van de eerste auteurs een differentiatiemodel, dat op het eerste gezicht gelijkenis vertoont met de matrix van Mol (Ouchi, 1979, p. 843). Deze auteur stelt de mate van meetbaarheid van prestaties centraal: “The essential element which underlies any bureaucratic or market form of control is the assumption that it is feasible to measure, with reasonable precision, the performance that is desired” (Ouchi, 1979, p. 843). Deze meetbaarheid wordt bepaald door de mate waarin output valt te meten.

Voorts speelt de mate waarin inzicht bestaat in het transformatieproces (de middeldoelrelatie) een grote rol. Zo ontstaat de matrix als in schema 3, waarbij meetbaarheid van output welhaast samenvalt met identificeerbaarheid, terwijl inzicht in het transformatieproces kan samenhangen met de homogeniteit van activiteiten.

| Inzicht in het transformatieproces? | ||

| Ja | Nee | |

| Output te meten? | ||

| Ja | Sturing op gedrag of output | Sturing op output |

| Nee | Sturing op gedrag | Sturing via 'Clan'-control |

Schema 3. Differentiatiemodel van Ouchi (1979, p. 843)

Waar Mol een vorm van procesbudgettering voorstaat in een situatie waarbij de activiteiten homogeen zijn, maar de output niet valt te identificeren, opteert Ouchi eerder voor een sturingsvorm die aangrijpt op gedrag (‘behavior measurement’). Opvallend in het model van Ouchi is de introductie van ‘clan’- control, waar Mol eerder sturing op input verwacht. Deze vorm van sturing vindt plaats via onder meer een nauwgezet selectie- en personeelsbeleid: “What happens in such circumstances is that the organization relies heavily on ritualized, ceremonial forms of control. These include the recruitment of only a selected few individuals, each of whom has been through a schooling and professionalization process which has taught him or her to internalize the desired values and to revere the appropriate ceremonies” (Ouchi, 1979, p. 844). Clancontrol laat zich kenmerken door een zeer grote mate van sociale controle en een zeer selectief toetredingsbeleid. Anders dan Mol voert Ouchi, naast de twee bovenbeschreven factoren van meetbaarheid ook de mate van doelcongruentie op als bepalende factor voor een geschikte aansturingsvorm. De vraag rijst dan, of de gangbare vormen van control passend zijn in organisaties die zich eerder laten kenmerken door een hoge mate van ambiguïteit en weinig mogelijkheden tot meten bieden.

Door Van Helden en Johnsen wordt eveneens een differentiatiemodel in stelling gebracht waarbij onzekerheid en meerduidigheid een niet onbelangrijke rol spelen (Van Helden en Johnsen, 2002). Onzekerheid met betrekking tot de middel-doelrelatie en meerduidigheid met betrekking tot de te realiseren doelstellingen zijn de bepalende factoren in dit model (vanuit de contingency-theorie geredeneerd). Onzekerheid hangt dan samen met bijvoorbeeld de omvang van de organisatie die de nodige complexiteit met zich mee kan brengen, of met een informatievoorsprong die agenten hebben op principalen (vanuit de principal-agent gedachte geredeneerd). Meerduidigheid verwijst naar problemen die kunnen ontstaan bij het bereiken van overeenstemming over de te realiseren doelstellingen. Wanneer nu een situatie van relatieve zekerheid en eenduidigheid bestaat, dan wordt het gebruik van zowel input- als outputgeoriënteerde informatie opportuun geacht om als verantwoordelijke control te kunnen uitoefenen. Wanneer sprake is van eenduidigheid over de te bereiken doelstellingen, maar zich een situatie van relatieve onzekerheid voordoet, dan zal de verantwoordelijke geneigd zijn om outputgeoriënteerde informatie te gebruiken. In een situatie van zekerheid maar waarin tevens meerduidigheid bestaat met betrekking tot de doelstellingen, zal men geneigd zijn om standaardprocedures overeen te komen om grip te kunnen houden als verantwoordelijke. Deze procedures hebben dan eerder betrekking op de te volgen handelswijze en gedragingen van ambtenaren. Doet zich nu een situatie voor waarin onzekerheid bestaat en ook geen overeenstemming over de te bereiken doelstellingen kan worden bereikt, dan is het de verwachting dat outputgeoriënteerde informatie eerder een symbolische functie vervult, gericht op het bereiken van externe legitimiteit (Van Helden en Johnsen, 2002, p. 12). In deze laatste situatie wordt dan eerder gebruik gemaakt van een vorm van control via aanstellingsen personeelsbeleid (‘clancontrol’, vgl. Ouchi, 1979), procedureafspraken en onderhandelingen (political control).

| Zekerheid over middel-doel relatie | ||

| Hoog | Laag | |

| Eenduidigheid over te bereiken doelstelling | ||

| Hoog | Input (output is facultatief) | Output |

| Laag | Standaardprocedures m.b.t. gedrag | Output kent symbolische waarde |

Schema 4. Differentiatiemodel volgens Van Helden en Johnsen (2002)

Bovengenoemde operationalisaties gaan nog steeds uit van een gerealiseerde output-inputverhouding die tegen een norm wordt afgezet. Deze gedachte is echter moeilijk door te trekken in de praktijk en ook op dit punt is de bestudeerde literatuur redelijk eenduidig. Problemen doen zich veelal voor waar het de definiëring en meetbaarheid betreft van de output en bovendien bestaat aan het begin van het proces niet altijd een goed beeld van de gewenste output. De beschreven problemen hangen bij een nadere beschouwing samen met de ingesloten ‘eis van vergelijkbaarheid’. De gangbare definitie van doelmatigheid houdt een vergelijking in tussen de gerealiseerde verhouding en de normverhouding en hiertoe zullen de componenten van de beide verhoudingen bekend moeten zijn. De gewenste output ziet men daarbij als de output, zoals deze door de gehele organisatie wordt voorgestaan en die concrete aanknopingspunten op het vlak van meetbaarheid biedt. Deze organisatorische gedachte levert in de praktijk soms problemen op.

Door de auteurs van dit artikel wordt zeer zeker de gedachte van een differentiatiemodel onderschreven. Er wordt echter vanuit gegaan dat dit geen voldoende voorwaarde is om doelmatigheid in de beleidspraktijk ook daadwerkelijk te bevorderen. Voorgesteld wordt om naast een differentiatiemodel de mate van beheersbaarheid als bepalende factor voor het bevorderen van doelmatigheid op te nemen. De mate van beheersbaarheid geeft de mate aan waarin het proces is te sturen door de verantwoordelijke ambtenaren en bestuurders.

Beheersing van het proces vereist dat overeenstemming bestaat over het te voeren proces, terwijl weinig sprake is van interveniërende variabelen die zich buiten de invloedsfeer van de bestuurlijke en ambtelijke verantwoordelijken bevinden, maar wel invloed kunnen uitoefenen op het proces. Beheersing vereist ook een goed inzicht in het transformatieproces. Beheersing kan zich op de input-, de proces-, de output- of de effectkant richten. Vooraf kan een inschatting worden gemaakt van het gehele proces in termen van beheersbaarheid. Achteraf kan dan bezien worden in hoeverre het proces daadwerkelijk verlopen is conform de inschatting met betrekking tot de beheersbaarheid en wat de redenen zijn voor een eventuele afwijking.

Deze mate van beheersbaarheid kan van verstrekkend belang zijn. Zo is het aan de outputkant soms belangrijker om te weten in hoeverre men de geopteerde output breed onderstreept als nastrevenswaardig, dan in hoeverre deze output te identificeren valt. Output die weliswaar goed valt te identificeren, maar waar nog forse discussies over plaatsvinden met betrekking tot de wenselijkheid om daadwerkelijk te sturen op deze output, zal naar vermoeden een andere uitwerking van op de doelmatigheid hebben dan de matrix van Mol doet suggereren. Het kan ook in sommige gevallen van meer belang zijn om deze beheersbaarheid te traceren, dan om aan te geven in hoeverre de activiteiten homogeen van aard zijn.

De factor van beheersbaarheid ligt feitelijk voor het begrip doelmatigheid. Hoewel de veronderstelling is, dat een hoge mate van beheersbaarheid tot een hoge mate van doelmatigheid kan leiden, zijn de begrippen beheersbaarheid en doelmatigheid niet aan elkaar gelijk. Beheersbaarheid is een bepalende variabele voor de afhankelijke variabele doelmatigheid, zo is de centrale veronderstelling in dit artikel.

Een studie die verricht is naar beheersbaarheid binnen decentrale overheden wees uit, dat beheersbaarheid afhankelijk is van de mate waarin overeenstemming bestaat over de doelstellingen van een organisatie en van de mate waarin het management of het bestuur in staat is processen aan te sturen (Anderson, 2006). Deze twee factoren zijn niet zonder meer uitwisselbaar: de aanwezigheid van aansturingsmogelijkheden voorkomt ondoelmatig handelen, maar daadwerkelijk doelmatig werken wordt pas mogelijk als er een voldoende mate van overeenstemming bestaat over de richting, de gewenste output en de maatschappelijke effecten die de organisatie moet genereren. Gesteld kan worden, dat het bereiken van overeenstemming en het aansturen van actoren steeds lastiger wordt, naarmate meer actoren in het proces worden betrokken. De beheersbaarheid ten aanzien van organisatiebrede doelstellingen is dan ook over het algemeen minder dan ten aanzien van decentrale doelstellingen die binnen afdelingen of organisatieonderdelen geformuleerd kunnen zijn. Dit wil echter niet zeggen dat organisatiebrede doelstellingen onbeheersbaar zijn.

Dr. R.J. Anderson is werkzaam als lector public controlling bij hogeschool INHolland en verbonden als docent bij NIVRA Nyenrode.

Dr. H.L. Klaassen is werkzaam als universitair hoofddocent bij de opleiding Bestuurskunde van de Erasmus Universiteit Rotterdam.

Literatuur

- Anderson, R.J., Tussen schakelen en switchen. Over de rol van de controller in gemeentelijke organisaties, proefschrift, 2006.

- Bogt, H.J. ter (2000), ‘Gebruik van outputinformatie door gemeentebestuurders’, in: Overheidsmanagement, no. 7.

- Bogt, H.J. ter, Helden, G.J. van (2000), ‘Accounting change in Dutch government: Exploring the gap between expectations and realizations’, in: Management Accounting Research, no. 11.

- Bogt, H.J. ter, Helden, G.J. van (1994), ‘Kwaliteit van prestatiemeting bij gemeentelijke overheden’, in: Bestuurskunde, no. 1.

- Bordewijk, P., Klaassen, H. L. (2000), Wij laten ons niet kennen, Een onderzoek naar het gebruik van kengetallen bij negen grotere gemeenten, VNG, Den Haag.

- Dolmans, L. (2000), ‘Haalt control de tweeëntwintigste eeuw?’, in: Overheidsmanagement, no. 10.

- Geurtsen, A. (2000), ‘De fictie van planning & control binnen gemeenten’, in: Overheidsmanagement, no. 12.

- Haselbekke, A.G.J., H.L. Klaassen, A.P. Ros en R.J. in ’t Veld, (1990), Prestaties Tellen, Kengetallen als instrument voor een bedrijfsmatig(er) bestuur en beheer van decentrale overheden, VNG Uitgeverij, Den Haag.

- Hazeu, C.A. (1999), ‘De uivoering van overheidsbeleid in transactiekostenperspectief’, in: Openbare Uitgaven.

- Helden, G.J. van (1999), ‘Planning en control bij de provincies’, in: Openbare Uitgaven, no. 5.

- Helden, G.J. van, A. Johnsen (2002), A., A comparative analysis of the development of performance-based management systems in Dutch en Norwegian local government, RUG, Groningen.

- Hopwood, A.G. (1972), ‘An Empirical Study of the Role of Accounting Data in Performance Evaluation’, in: Journal of Accounting Research, pp. 156-182.

- Lapsley, I., Pettigrew, A. (1994), ‘Meeting the challenge: accounting for change’, in: Financial Accountability & Management, no. 10 (2), May.

- Mol, N.P. (1989), Bedrijfseconomie voor de collectieve sector, Samson Vuga, Den Haag.

- Ouchi, W.G. (1979), ‘A conceptual framework for the design of organizational control mechanisms’, in: Management Science, September.