Lessons from Down Under (1)

23 juli 2012 om 13:42 0 reacties

De afgelopen drie decennia zijn in Nederland en in diverse andere landen omvangrijke hervormingen doorgevoerd in het publieke management. Deze worden doorgaans benoemd met de titel New Public Management (NPM). Nieuw-Zeeland wordt veelal beschouwd als koploper op het vlak van invoering van NPM. Beschouwing van de praktijk down under biedt nuttige leerpunten voor ons land. In dit artikel, dat de eerste vormt in een tweeluik, worden enige recente hervormingen besproken.

| Nieuw-Zeeland wordt gezien als koploper in het doorvoeren van managementhervormingen binnen de publieke sector. Uit deze bijdrage wordt duidelijk dat dit land nog steeds gezien kan worden als proeftuin. Men is er sterk op gericht om een gelijk speelveld te creëren tussen overheid en bedrijfsleven, efficiënt met belastinggeld om te gaan en transparant te zijn in de verantwoording. In dit streven schiet men soms wat te ver door, waardoor compenserende of verzachtende maatregelen nodig zijn om negatieve effecten te beperken. |

Sinds het begin van de jaren tachtig van de vorige eeuw zijn in diverse landen omvangrijke managementhervormingen doorgevoerd binnen de publieke sector. Onderdelen daarvan waren het meer op resultaten aansturen en het introduceren van vormen van marktwerking.

Deze hervormingen worden veelal aangeduid onder de noemer New Public Management (zie tabel 1 voor een overzicht van de kenmerken van NPM). Er zijn grote verschillen tussen de landen in onder meer de mate en het moment van implementatie van NPM-hervormingen. Hierbij worden het Verenigd Koninkrijk, Zweden, Australië en Nieuw-Zeeland veelal gezien als landen die in een vroeg stadium al diverse elementen hebben ingevoerd. Nederland wordt beschouwd als land in de middengroep van de hervormers. Hoewel we ons in Nederland soms wat ongemakkelijk voelen over het bekleden van een middenpositie, biedt dit wel als voordeel dat er geleerd kan worden van die landen die al eerder ervaringen hebben opgedaan. Reden te meer om eens in Nieuw-Zeeland te analyseren wat daar recente ervaringen zijn met hervormingen binnen het publiek management. Dit land wordt in veel tekstboeken aangewezen als koploper op het vlak van New Public Management. Hierbij wordt vooral gewezen op de stappen die Nieuw-Zeeland heeft gezet op het vlak van de introductie van marktconforme werkmethoden in het publieke bestel. Het gaat dan niet alleen om het privatiseren van overheidsactiviteiten, maar ook om binnen de overheid meer te opereren zoals in het bedrijfsleven gebruikelijk is.

| Kenmerken | Traditioneel Public Management | New Public Management |

| Marktconforme werkmethoden | ||

| 1. Budgetteringsoriëntatie | Stabiele budgetten | Budgetten gericht op besparing en efficiëntieverbetering |

| 2. Relatie tussen leiding en uitvoerders | Open-einde-afspraken | Afspraken op basis van contracten |

| 3. Relaties tussen organisatieonderdelen | Gespecialiseerde monopolies | Competitieve verhoudingen |

| 4. Stijl en gebruik | Accentuering van 'overheidsethiek' | Overname van stijlen en gebruiken uit de particuliere sector |

| Besturen van prestaties | ||

| 5. De organisatiestructuur | Gecentraliseerd, inclusief uniforme controlinstrumenten | Gedivisionaliseerd, met eenheden georganiseerd op basis van producten |

| 6. Managementprofiel | Groot gewicht aan politieke bekwaamheden en kennis van regels en procedures | Groot belang aan zichtbaar 'hands-on management' |

| 7. Prestatieoriëntatie | Het gebruik van kwalitatieve en impliciete standaarden | Het hanteren van duidelijk gedefinieerde taakstellingen |

| 8. Controloriëntatie | Beheersing door middel van regels en procedures | Beheersing op basis van producten en resultaten |

Tabel 1. Kenmerken New Public Management

Bron: Groot, T.L.C.M. en G.J. van Helden, Financieel management van non-profitorganisaties, Groningen/Houten: Wolters-Noordhoff, 2007.

We zullen op beknopte wijze een aantal recente hervormingen bespreken en focussen ons hierbij op de introductie van marktconforme werkmethoden bij lagere overheden.1 We beginnen met enige beschouwingen rondom de financiering van lagere overheden. Daarna gaan we in op de maatregel van het openstellen van de afhandeling van het beoordelen van bouwvergunningsaanvragen door het bedrijfsleven. We sluiten af met enige ontwikkelingen in de verslaggeving van gemeenten en een tussentijdse conclusie.

Hogere belastingen aan de kust

Gemeenten (local councils) in Nieuw-Zeeland dienen grotendeels zelf te zorgen voor de financiering van hun activiteiten. Op enige kleine subsidies van (onderdelen van) de centrale overheid na (totaal zo’n 10% van de inkomsten), ontvangen de gemeenten geen geld van de centrale overheid. Dit betekent dat men zelf moet zoeken naar financieringsmogelijkheden. Hiervoor hanteert men verschillende soorten belastingen en heffingen. Voorzieningen die iedere burger ten goede komen worden grotendeels gefinancierd door de general rates, vergelijkbaar met de Nederlandse Onroerende Zaakbelasting. Kosten die worden gemaakt voor diensten voor een specifiek individu worden verhaald met user charges, heffingen op een individueel niveau. Er is echter ook nog een tussenvorm, waarbij gesteld kan worden dat bepaalde te identificeren groepen binnen een gemeente meer profiteren dan anderen. De heffingen kunnen dan ook op dit niveau in rekening worden gebracht. Een paar voorbeelden hiervan zijn:

- Een gemeente brengt de kosten van het vrijetijdscentrum alleen in rekening aan die burgers die in de betreffende plaats binnen die gemeente wonen.

- Bij het verdelen van de kosten om overstromingen tegen te gaan wordt er rekening gehouden met de plaats van gebouwen (aan de kust of in het binnenland).

Om de wijze van dekking te onderbouwen, geven gemeenten in een onderdeel van hun langetermijnbeleidsplan (de ‘LTCCP’) aan hoe ze hun kosten willen dekken en welke rationaliteit daarachter zit.

Per activiteit wordt daarom benoemd:

- wat de gewenste maatschappelijke effecten zijn;

- wie hiervan profiteren;

- de periode waarin men profiteert;

- wiens handelen de behoeften creëert;

- of er individuele kostendekking kan plaatsvinden;

- welke financieringsbronnen worden gebruikt. Hierbij wordt ook een onderscheid gemaakt tussen operationele en kapitaaluitgaven;

- een onderbouwing van deze financieringswijze.

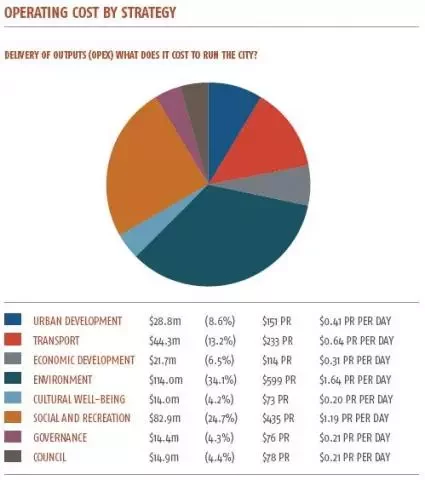

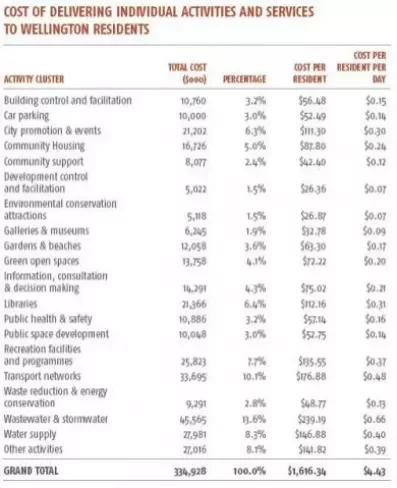

Men acht het van groot belang om transparant te krijgen wat de kosten zijn van activiteiten, zodat deze aan de juiste ‘genietersgroepen’ in rekening gebracht kunnen worden. Hierbij wordt veelal het principe gehanteerd dat degene die de service geniet ook de kosten moet dragen, dus het profijtbeginsel. Soms wordt er om efficiencyredenen voor gekozen om toch op een ‘hoger’ niveau de kosten in rekening te brengen. Dit grotere belang van kosteninformatie per soort activiteiten (en daarmee per gebruikersgroep) wordt ook zichtbaar in de jaarrekeningen van gemeenten. Zo geeft de gemeente Wellington City in haar jaarverslag aan wat de kosten per activiteitencluster waren en hoeveel dat is per inwoner (zie figuur 1).

Figuur 1. Cost of services per resident Bron: Annual report Wellington 2007-2008. |

Lekkende huizen

Rond de eeuwwisseling werd Nieuw-Zeeland met een omvangrijk probleem geconfronteerd, dat van de leaky homes, de lekkende huizen. In de jaren negentig bleken veel huizen zodanig te zijn gebouwd, dat deze niet geschikt waren voor alle weersomstandigheden. Huishoudens leden grote schade om hun huizen te laten opknappen. Aan dit probleem worden diverse oorzaken toegeschreven. Dit betreft enerzijds meer technische oorzaken, zoals het gebruik van verkeerde materialen en bouwmethoden, maar anderzijds ook een tekortschietende rol van de overheid. In de jaren negentig gold een zogeheten performance-based code, dat wil zeggen dat de overheid zich niet zozeer met het bouwproces wilde bemoeien, maar zich richtte op de uitkomst van het bouwproces. Men is nu van mening dat die rol van de overheid te beperkt was, en inmiddels is de regelgeving verscherpt en wordt er meer toezicht gehouden.

Er deed zich echter nog een tweede ontwikkeling voor met grote gevolgen, namelijk het openstellen van het uitgeven van bouwvergunningen aan het bedrijfsleven. Ook bedrijven konden building consent authority (BCA, gemachtigde voor het uitgeven van bouwvergunningen) worden. Toen echter het probleem van de leaky homes zich voordeed, en burgers en bedrijven gingen procederen tegen de BCA’s omdat ze hen onvoldoende toezicht verweten, gingen de private BCA’s failliet.

Inmiddels is de regelgeving ook op dat vlak aangepast, en kunnen bedrijven alleen nog BCA worden als ze zich tegen het risico van schadeclaims verzekeren, met een dekking tot minimaal tien jaar vooruit. In de praktijk zijn er momenteel geen private BCA’s meer die zelfstandig opereren, en zijn er alleen nog een beperkt aantal private BCA’s die als onderaannemer van gemeenten opereren. Ook de regelgeving ten aanzien van gemeenten is verscherpt, zowel ten aanzien van de regels die moeten worden gehanteerd voor de toetsing van bouwvergunningsaanvragen als ten aanzien van de eisen die worden gesteld aan de BCA’s zelf.

Om BCA te mogen zijn, moeten gemeenten hiervoor geaccrediteerd worden. Dit gebeurt door een accreditatieorgaan dat onderdeel is van de centrale overheid. Gemeenten moeten voor de accreditatie een vergoeding voor betalen, die varieert tussen de circa 7.000 en 30.000 euro, afhankelijk van het volume aan bouwvergunningen dat wordt uitgegeven. Hiermee is sprake van de bijzondere situatie dat gemeenten verplicht zijn om BCA te zijn, maar in plaats dat ze hiervoor een vergoeding ontvangen van de centrale overheid, moeten ze zelf aan die centrale overheid betalen om deze taak uit te kunnen voeren. Ook de kosten van accreditatie worden hiermee op een rechtstreekse wijze toegerekend aan de aanvrager.

Vermogensafdracht

Uit bovenstaande bespreking van de gang van zaken bij het afgeven van bouwvergunningen, bleek al dat er in Nieuw-Zeeland veel moeite wordt gedaan om een gelijk speelveld te creëren voor overheid en bedrijfsleven. Als activiteiten ook door het bedrijfsleven verricht kunnen worden, dan moet daarvoor ook de mogelijkheid worden geschapen of kunnen activiteiten soms geheel naar de private sector worden overgedaan. Het streven naar een gelijk speelveld wordt ook duidelijk bij de zogeheten capital charge, een heffing die overheidsonderdelen moeten betalen over het in hun organisatie geïnvesteerde vermogen. De doelstellingen van deze heffing waren dat het zeker stelt dat de prijzen voor goederen en diensten die door overheidsonderdelen geleverd worden de volledige kosten representeren, het de vergelijking van kosten met andere aanbieders mogelijk maakt (binnen of buiten de publieke sector – zodat ook overwogen kon worden of de activiteit niet uitbesteed moest worden) en het een impuls vormt voor overheidsonderdelen om goed met werkkapitaal en activa om te gaan.

In 1991 is deze heffing overheidsbreed ingevoerd. Hierbij werden ook culturele instellingen als musea en bibliotheken aan de heffing onderworpen. Men kwam er echter achter dat dit problematisch was: deze culturele instellingen konden alleen aan deze verplichtingen voldoen, indien ze een deel van de collectie zouden verkopen (Carnegie en West, 2005).

Een boekhoudkundige exercitie (het overboeken van de bezittingen van de bibliotheek naar de rijksoverheid) was noodzakelijk om dit te voorkomen. Ook voor andere onderdelen van de overheid bleek de toepassing van de capital charge niet onproblematisch: deze was in de praktijk vaak dusdanig hoog vastgesteld, dat overheidsonderdelen op een achterstand werden geplaatst ten opzichte van hun tegenhangers in de private sector (Newberry en Pallot, 2005). Bovendien moest deze capital charge worden berekend op basis van de vervangingswaarde, terwijl deze verplichting niet voor het bedrijfsleven bestond. Die onderdelen van de publieke sector waarvan de activiteiten mogelijk geprivatiseerd konden worden, kregen hiermee een verdere nadelige uitgangspositie bij kostenvergelijking tussen overheid en bedrijfsleven. Inmiddels is de maatregel van de capital charge verzacht en worden bijvoorbeeld culturele instellingen hier niet meer aan onderworpen.

|

New Zealand IFRS Bron: Auditor-General New Zealand (2008), Local government: results of the 2006/2007 audit. |

Uniforme verslaggeving

Sinds 2007 zijn in Nieuw-Zeeland de New Zealand IFRS van kracht. Dit is een aangepaste vorm van de IFRS, de International Financial Reporting Standards, de internationale verslaggevingsregels die inmiddels zijn voorgeschreven voor beurtgenoteerde bedrijven in de EU, en ook buiten Europa een belangrijke invloed hebben. In Nieuw-Zeeland is de keuze gemaakt om een uniforme set verslaggevingsregels te implementeren, en geen verschil te maken tussen de publieke en private sector. Gemeenten zijn zeer kritisch over deze nieuwe regelgeving: het brengt veel additioneel werk met zich mee, waarvan men het nut sterk betwijfelt. Hierbij wordt met name gewezen op vraagstukken rond waardering van activa. Zo dient men veel meer aandacht te besteden aan de actuele waarde van de activa. Sommigen stellen zelfs dat met de verplichte additionele informatie, het beeld wordt vertroebeld voor de gebruikers van de verslaggeving. De algemene rekenkamer van Nieuw-Zeeland (die anders dan in Nederland ook toezicht houdt op de gemeenten) steunt de gemeenten in hun mening en laat zich in ondubbelzinnige bewoordingen negatief over de nieuwe regels uit. De verwachting bestaat dan ook dat de regels voor de gemeenten versoepeld gaan worden en dat hierbij waarschijnlijk gebruik zal worden gemaakt van de publieke sector tegenhanger van de IFRS, de IPSAS (zie over de IPSAS verder Dees et al., 2009).

Ten slotte

Nieuw-Zeeland wordt als een van de koplopers gezien in het doorvoeren van managementhervormingen. In internationaal vergelijkende studies wordt Nieuw-Zeeland dan ook vaak de kampioen van het New Public Management genoemd (zie hiervoor bijvoorbeeld Pollitt en Bouckaert, 2004). Een algemeen nadeel van het innemen van een koppositie is dat men nog niet kan profiteren van ervaringen van anderen en zelf leerervaringen moet opdoen. Dit blijkt ook zeker het geval te zijn in de Nieuw-Zeelandse context: uit de besproken cases van de afhandeling van bouwvergunningen, de capital charge en de verslaggeving blijkt dat sommige maatregelen in eerste instantie te vergaand waren genomen en dat men bepaalde zaken al heeft teruggeschroefd of men verwacht dat dit zal gaan gebeuren. Tegelijkertijd zien we een bewust streven om terughoudend te zijn met het gebruik van overheidsmiddelen alsmede om hier goed verantwoording over af te leggen. In het volgende deel van deze tweeluik, dat zal verschijnen in het volgende nummer van TPC, zullen we verder analyseren hoe gemeenten omgaan met hun informatieverschaffing. Hierbij bespreken we ook hoe ze komen tot kostprijzen voor hun dienstverlening.

Dr. G.T. (Tjerk) Budding is hoofddocent Accounting aan het Zijlstra Center for Public Control and Governance van de Vrije Universiteit Amsterdam en tevens verbonden aan de afdeling Accounting van de VU.

Literatuur

- Carnegie, G.D. en B.P. West (2005), Making accounting accountable in the public sector, Critical Perspectives on Accounting, 16, 905-928.

- Dees, M., G.T. Budding, F.D.J. van Schaik en T.A. van Tiel (2009), Externe verslaggeving van publieke organisaties, Den Haag: SDU Uitgevers.

- Groot, T.L.C.M. en G.J. van Helden (2007), Financieel management van non-profit organisaties, Groningen/Houten: Wolters-Noordhoff.

- Newberry, S. en J. Pallot (2005), ‘New Zealand Public Sector Management and Accounting Reforms’, In: Guthrie, J., C. Humphrey, L.R. Jones en O. Olson, International Public Financial Management Reform, Greenwich: Information Age Publishing, 169-193.

- Pollitt, C. en G. Bouckaert (2004), Public Management Reform; A Comparative Analysis (2nd ed.), Oxford: Oxford University Press.

Noot

1 Dit artikel is gebaseerd op informatie verkregen tijdens een sabbatical leave van de auteur, waarbij gastvrijheid werd verleend door The University of Auckland Business School en Victoria University of Wellington. In het volgende deel van deze tweeluik volgt een uitgebreidere onderzoeksverantwoording.