Sturen op succesvol onderwijs

23 juli 2012 om 08:46 0 reacties

Veranderingen in het onderwijs stellen nadere eisen aan de inrichting van de planning & control in onderwijsorganisaties. Maar in de praktijk blijkt deze vaak onvoldoende ontwikkeld. In dit artikel stellen de auteurs dat beleidsrijke planning & control uitkomst biedt. Zij beschrijven uit deze methodiek een stel praktische handvatten die bijdragen aan het realiseren van (strategische) doelen.

| Recente ontwikkelingen binnen het onderwijs zoals vergaande eisen aan externe verantwoording en toenemende budgetproblemen stellen nadere eisen aan de planning & control van een onderwijsinstelling. In de praktijk blijkt daarnaast de planning & control vaak onvoldoende ontwikkeld. Er is nauwelijks sprake van een adequate doorvertaling van de strategie naar de docent, er is sprake van een veelheid aan projecten en hoge werkdruk bij het personeel en er is bovendien sprake van een zeer beperkte beheersing van kosten. Beleidsrijke planning & control biedt uitkomst. De belangrijkste kenmerken hiervan zijn samenhang in plannen en rapportages, (ook in de hiërarchie tussen staf en lijn) en een glasheldere koppeling tussen beleid en middelen. |

In het onderwijs1 is de afgelopen jaren een aantal belangrijke veranderingen in gang gezet. Voorbeelden zijn de transformatie van aanbodgericht naar vraaggestuurd werken, de toenemende eisen aan rekenschap en verantwoording (de inspectie, Raden van Toezicht, maar ook de mondige leerling en burger spelen daarbij een rol). Deze ontwikkelingen hebben vergaande gevolgen voor de complexiteit van de bedrijfsvoering. Daarnaast is sprake van een toenemende druk op budgetten, een toenemende werklast en toenemende kosten terwijl daar vaak geen additionele middelen voor beschikbaar worden gesteld. Deze ontwikkelingen stellen nadere eisen aan de inrichting van de planning & control van een organisatie, enerzijds om aan toenemende eisen aan en vraag om informatie tegemoet te kunnen komen, anderzijds ook om kosten en opbrengsten in balans te houden. Het belang van planning & control wordt bovendien benadrukt in de diverse Governance Codes die voor de verschillende sectoren in het onderwijs zijn opgesteld.2

Knelpunten in de praktijk

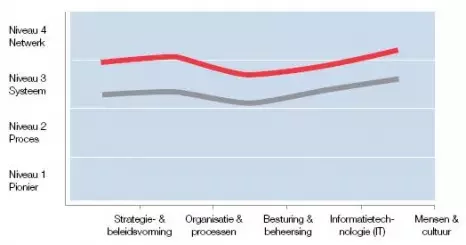

Uit de praktijk en benchmarkonderzoek3 blijkt echter dat bij de meeste onderwijsinstellingen (sectorbreed) de ontwikkeling van de planning & control achterblijft bij de ontwikkeling van de rest van de organisatie.

Dit gegeven leidt, in onze ervaring, zeker in combinatie met de hierboven geschetste ontwikkelingen, tot een aantal knelpunten:

- geen of een gebrekkige doorvertaling van strategie naar de docent (of naar concrete activiteiten);

- geen aansluiting tussen beleid en middelen;

- beperkte grip op budgetten en meer concreet op de kosten van het curriculum;

- geen meerjarenramingen (financieel en personeel);

- teveel projecten en geen focus met als gevolg een hoge werkdruk bij personeel en hoge kosten.

Dit artikel schetst een visie en aanpak op de vraag hoe deze knelpunten op te lossen. Deze visie is samengevat onder de naam beleidsrijke planning & control.

Wat is beleidsrijke planning & control?

Planning & control is erop gericht om door sturing van gedrag, de (strategische) doelen van de organisatie te realiseren.4 Zoals ook in het gedachtegoed van New Public Management5 verwoord, spelen hierbij zowel een financiële als een beleidsmatige sturing een belangrijke rol.

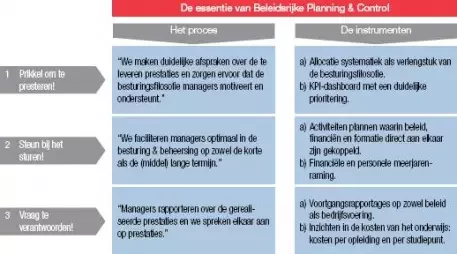

Door deze combinatie borgt de organisatie een efficiënte en effectieve realisatie van beleidsdoelstellingen. Wanneer (een van) beide aspecten onderbelicht of afwezig blijft, wordt de instelling geconfronteerd met knelpunten zoals eerder in dit artikel beschreven. Daarnaast dient bij het inrichten van een planning- & controlcyclus rekening te worden gehouden met elk van de drie doelstellingen die de planning & control dient. Dit zijn het geven van prikkels om te presteren, het bieden van ondersteuning bij het sturen en het verschaffen van informatie of duidelijkheid ten aanzien van de (externe en interne) verantwoording. Voor elk van de drie doelstellingen worden bovendien bijpassende instrumenten ingezet.

|

Figuur 1. De ontwikkeling van planning & control blijft achter |

Figuur 2. Drie deelfuncties van beleidsrijke planning & control |

Met het duidelijk positioneren en consequent inrichten van deze drie functies onderscheidt beleidsrijke planning & control zich reeds van de dagelijkse planning- & controlpraktijk. Daarnaast is een tweetal andere punten aan te wijzen waardoor beleidsrijke planning & control meer effect sorteert dan de ‘gangbare’ planning & control. Het eerste punt betreft samenhang. Samenhang in de verschillende plan- en rapportage- instrumenten, maar ook samenhang tussen bestuur en docent en tussenliggende lagen. Het tweede punt betreft het aanbrengen en handhaven van een duidelijke koppeling tussen beleid en middelen. Consequent, in instrumenten, sturing en gedrag.

Tot slot wordt opgemerkt dat een gebrekkige opzet van een cyclus, beperkte samenhang en een beperkte koppeling tussen beleid en middelen niet de enige oorzaken zijn voor een niet adequate werking. Vaak vormen een te laag belang aan of ervaring met planning & control een belangrijke bijdrage aan de eerder geconstateerde knelpunten. Dit kan worden opgelost door medewerkers van alle niveaus actief te betrekken in het ontwerp en gebruik van de cyclus.

Onderlinge samenhang in plannen en rapportages

Het eerste aspect binnen beleidsrijke planning & control is de samenhang. Samenhang tussen de verschillende plan- en rapportageinstrumenten en tussen de verschillende lagen in de organisatie. Deze samenhang zorgt voor doorvertaling en consequent gebruik van beleidsvoornemens. Concreet betekent dit dat de plan- en rapportageinstrumenten over een as van organisatiebrede doelstellingen naar afdelingspecifieke en zelfs individuele doelstellingen steeds concreter worden gemaakt. Anderzijds lopen de plan- en rapportage-instrumenten af van langetermijndoelstellingen naar activiteiten op de korte termijn.

| Een plan dat zijn oorsprong niet vindt in organisatiebrede langetermijndoelstellingen is een slecht plan… In de praktijk komt het nogal eens voor dat een organisatie weliswaar gebruik maakt van de verschillende plan- en rapportage-instrumenten, maar dat de instrumenten onderling onvoldoende op elkaar aansluiten (gemeten naar tijd of naar detailniveau). Bijvoorbeeld een sectorbeleidsplan dat inconsistent is met de organisatiebrede doelstellingen zoals verwoord in het meerjarenbeleidsplan, of een kaderbrief waarin gerefereerd wordt aan langetermijndoelstellingen die niet voorkomen in het meerjarenbeleidsplan. |

Beleidsrijke planning & control streeft naar samenhang in alle instrumenten en tussen alle gebruikers. Deze samenhang in plannen en rapportages zorgt ervoor dat de verschillende plannen en rapportages elkaar onderling aanvullen en versterken. Concreet gebeurt dit op de volgende manieren:

- sectorbeleidsplannen zijn een duidelijke sectorspecifieke concretisering van de organisatiebrede langetermijndoelstellingen uit het meerjarenbeleidsplan;

- de kortetermijndoelstellingen uit de kaderbrief borduren voort op de langetermijndoelstellingen uit het meerjarenbeleidsplan en de sectorbeleidsplannen;

- de sectorplannen zijn onderling op elkaar afgestemd en borgen een synergetisch voordeel;

- de sectorplannen worden doorvertaald in plannen voor afdelingen of teams en uiteindelijk voor het individu (waardoor ook de samenhang tussen alle niveaus in de organisatie wordt geborgd).

Daarnaast geldt om deze samenhang te kunnen borgen een drietal andere succesfactoren, namelijk het gebruik van concrete (op de medewerker gerichte) activiteitenplannen, een sturing met behulp van een eenduidige en compacte set van kritische prestatie-indicatoren (KPI’s) en een consistent gebruik van dezelfde praktische formats (voor plannen en rapportages).

Gebruik activiteitenplannen

De grootste knelpunten waar het gaat om samenhang doen zich voor waar het gaat om het maken van een consequente doorvertaling van sectorplannen naar afdelingen, teams en uiteindelijk het individu. Met andere woorden, hoe zorg je ervoor dat de visie van het bestuur uiteindelijk resulteert in een bepaald handelen van de docent? Binnen beleidsrijke planning & control vormen zogenaamde activiteitenplannen daarvoor de kapstok.

Een activiteitenplan is het meest gedetailleerde instrument, aangezien daarin heel expliciet de doelstellingen uit de kaderbrief of het meerjarenbeleidsplan worden benoemd, waarna heel concreet wordt aangegeven welke activiteiten (door team en individu) per doelstelling worden uitgevoerd.

| Een voorbeeld: van meerjarenbeleidsplan naar concrete activiteit… Een van de doelstellingen uit het meerjarenbeleidsplan van een onderwijsinstelling is het verder professionaliseren van de organisatie. In de kaderbrief is dit vertaald naar de kortetermijndoelstelling van meer horizontale verantwoording. Hieraan wordt concreet invulling gegeven door binnen een activiteitenplan op activiteitniveau aan te geven wat er voor nodig is (activiteiten, inzet en budget) om te komen tot een jaarverslag op vestigingsniveau dat speciaal is toegesneden op de beantwoording van vragen die bij ouders leven. |

Daarmee beperkt sturing zich niet tot het meten van concrete resultaten, in de vorm van kritieke prestatieindicatoren (KPI’s), maar kan ook toetsing op de uitvoering van activiteiten (het proces) plaatsvinden. In de verantwoording kunnen vervolgens de resultaten worden ingekleurd. Tevens is het voor de docent concreet wat hij of zij bijdraagt aan de strategie.

Deze plannen zijn daarmee een plan- en rapportageinstrument, naast de vaststelling van budgetten en normen voor de KPI’s en de toetsing op deze budgetten en KPI’s. Door deze concrete activiteitenplannen wordt de beleidsvrije ruimte (dat wil zeggen de ruimte buiten de reguliere onderwijsactiviteiten om) ingevuld door keuzes te maken t.a.v. projecten en specifieke activiteiten. Op het gebruik van KPI’s zal in de volgende paragraaf nader worden ingegaan.

Gebruik kritische prestatie-indicatoren en normen

De onderlinge samenhang en effectiviteit van de planning & control wordt in de praktijk, zoals hierboven al kort aangestipt, verder vergroot door gebruik te maken van een beperkt aantal, goed gekozen KPI’s, die bovendien periodiek worden herzien om strategisch gedrag te voorkomen (medewerkers die hun handelen, los van de gevolgen voor de organisatie, puur afstemmen op de KPI’s waarvan ze weten dat die hun beoordeling beïnvloeden). Dit is vanuit de theorie niet nieuw, maar in de praktijk blijken instellingen dermate veel KPI’s te hanteren dat sprake lijkt te zijn van ‘verantwoording om de verantwoording’. Het voordeel van het gebruik van een beperkt aantal KPI’s is dat managementrapportages simpeler, beknopter en dus in de praktijk effectiever zijn. Daarnaast heeft dit als voordeel dat de KPI’s binnen de gehele organisatie op een consistente wijze gehanteerd en doorvertaald kunnen worden. Ziekteverzuim betekent bijvoorbeeld binnen de gehele organisatie zowel op de korte als op de lange termijn hetzelfde.

Grofweg worden binnen een beleidsrijke planning & control het primair proces en andere reguliere activiteiten gemonitord op basis van tien tot vijftien KPI’s. Bij het definiëren van deze KPI’s is het van belang dat er een goede balans bestaat tussen beleid en bedrijfsvoering. Dat wil zeggen dat de gekozen KPI’s bijvoorbeeld niet alleen betrekking hebben op de financiën. Daarnaast maken de eerder genoemde activiteitenplannen sturing op de specifieke beleidsactiviteiten en projecten mogelijk.

Gebruik consistente formats

De onderlinge samenhang binnen een beleidsrijke planning & control vereist niet alleen de discipline van bestuur en management om voortdurend de organisatiebrede langetermijndoelstellingen in ogenschouw te houden, maar wordt tevens optimaal gefaciliteerd door binnen de organisatie gebruik te maken van consistente plan- en rapportageformats. Daardoor kunnen rapportages en plannen eenvoudig geaggregeerd of gedifferentieerd worden.

Koppeling tussen beleid en middelen

Het tweede aspect waarmee de beleidsrijke planning & control zich onderscheidt is, zoals eerder aangegeven, het aanbrengen van een duidelijke koppeling tussen beleid (o.a. onderwijsactiviteiten of projecten) en middelen (in o.a. personeel en euro’s). Dit stelt de onderwijsinstelling in staat een juiste organisatiebrede prioritering aan te brengen in het opstarten van activiteiten en projecten. Daarnaast houden voortgangsrapportages op zowel beleid als bedrijfsvoering vervolgens zowel de effectiviteit als de efficiëntie van de organisatie in de gaten. Alleen door deze koppeling adequaat aan te brengen wordt geborgd dat strategische doelstellingen worden gerealiseerd, worden de juiste beslissingen genomen en wordt een overdaad aan projecten en initiatieven (en bijpassende werkdruk) voorkomen. Hiertoe is een aantal elementen van belang.

Op de eerste plaats is een koppeling tussen beleid en middelen op alle niveaus van de plan- en rapportage-instrumenten van groot belang. Dat betekent dat er sprake is van financiële en personele meerjarenramingen, waarin de organisatiebrede financiële en personele langetermijnkaders vastgesteld worden. Het gebruik van financiële en personele meerjarenramingen zorgt er namelijk voor dat de haalbaarheid van de langetermijndoelstellingen uit het meerjarenbeleidsplan inzichtelijk is.

Naast de koppeling tussen beleid en middelen op de lange termijn is ook sprake van een duidelijke koppeling tussen beleid en middelen op de korte termijn. Dit krijgt vorm en inhoud door de kaders uit de financiële en personele meerjarenramingen nader te specificeren in sector- of afdelingspecifieke jaarlijkse activiteitenplannen en per activiteit aan te geven welke ureninzet en welke kosten met de activiteit gepaard gaan. De eerdergenoemde activiteitenplannen worden hierbij ingezet.

Verder is een juiste verdeling van verantwoordelijkheden en bevoegdheden voor het borgen voor een optimale koppeling tussen beleid en middelen essentieel. Hiervoor is een allocatie-systematiek die fungeert als verlengstuk van de besturingsfilosofie noodzakelijk. Dit betekent dat iemand die verantwoordelijk is voor een aantal verschillende activiteiten, binnen kaders, zelf keuzes kan maken ten aanzien van budget en formatie per activiteit. Afhankelijk van de gekozen besturingsfilosofie kunnen deze middelen in meer of mindere mate laag in de organisatie belegd worden.

Het bovenstaande vereist dat de organisatie voldoende zicht heeft in haar kosten. Specifiek voor het onderwijs dient de organisatie vragen te kunnen beantwoorden als ‘Wat is de kostprijs van een opleiding of een studiepunt?’ en ‘Waardoor ontstaan kostprijsverschillen en welke sturingsmogelijkheden bieden deze inzichten?’, et cetera. Wanneer de organisatie eenmaal voldoende inzicht heeft in haar kosten, kunnen toe te wijzen budgetten gebaseerd worden op werkelijke kosten en kunnen beslissingen ten aanzien van het opleidingsaanbod mede gefundeerd worden op gezonde bedrijfseconomische afwegingen. Ten aanzien van projectmatige activiteiten kan ervoor gekozen worden een bepaald percentage (bijv. 15%) van het totale budget te alloceren.

Voordelen

Door gebruik te maken van de hierboven beschreven praktische handvatten is er sprake van een planning & control die binnen de gehele organisatie bijdraagt aan het realiseren van (strategische) doelen.

De belangrijkste voordelen van de beleidsrijke planning & control zijn:

- een kristalheldere doorvertaling van strategie naar de docent door het plannen en toedelen van activiteiten aan individuen;

- een betere realisatie van de strategie doordat strategische doelstellingen worden doorvertaald naar activiteiten van het individu en van normen worden voorzien (KPI’s);

- betere (monitoring van) onderwijsprestaties doordat m.b.v. een beperkt aantal heldere KPI’s de reguliere onderwijsprestaties worden gevolgd;

- een duidelijke prioritering van activiteiten en projecten waardoor het niet afmaken en overwerkt zijn worden voorkomen;

- heldere en duidelijke stuurinformatie die bovendien bruikbaar is voor de externe verantwoording;

Tot slot voorkomt beleidsrijke planning & control dat er activiteiten ondernomen worden die geen bijdrage leveren aan de (langetermijn)doelstellingen, waardoor de planinstrumenten verworden tot papieren tijgers en de organisatie geen eenduidige koers vaart.

| Beleidsrijke planning & control beantwoordt veel vragen... | |

| In hoeverre kunnen met de huidige begroting de doelstellingen uit het strategisch plan worden gerealiseerd? | Koppelen van beleid en financiën in een beleidsrijke begroting. |

| In welke mate versterken de plannen van verschillende vestigingen elkaar? | Door uniforme formats te gebruiken kunnen begroting en rapportages eenvoudig geconsolideerd worden. |

| Heeft de organisatie voldoende capaciteit en de juiste competenties in huis om haar plannen te realiseren? | Het formatieplan als integraal onderdeel van de beleidsrijke begroting (ondersteund door een helder HR-beleid). |

| Ligt de organisatie op koers in de realisatie van haar plannen? | Managementrapportages waarin financiën, personeel en onderwijsprestaties worden geïntegreerd (inclusief realisatie van geplande activiteiten). |

| Is er nog geld om nieuwe activiteiten op te starten? | Tijdige budgetrapportages en ad hoc ondersteuning. |

| Hoe redabel zijn de verschillende opleidingen? | Een bekostigingsmodel waarin onderwijs-prestaties en kosten met elkaar worden verbonden. |

Kader. De belangrijke voordelen van beleidsrijke planning & control

In het kader zijn, aan de hand van knelpunten in de praktijk, de belangrijkste voordelen van het werken met een beleidsrijke planning & control methodiek nog eens samengevat weergegeven. Aan de linkerzijde zijn knellende vragen uit de praktijk opgenomen en aan de rechterzijde bijpassende oplossingen.

Drs. A.I.M. van der Smissen MBA en mr. M. Masthoff zijn beiden werkzaam als management consultant bij Deloitte Consulting, marktgroep onderwijs.

Noten

1 Waar in dit artikel gesproken wordt over planning & control in het onderwijs, wordt met name gerefereerd aan de instellingen voor voortgezet onderwijs (VO), middelbaar beroepsonderwijs (ROC’s) en hoger beroepsonderwijs (HBO’s).

2 Branchecode Governance HBO (2006), Governance Code BVE (2006) en een recente revisie daarop Code Goed Bestuur in de Bve-sector (2009) en de Code Goed Onderwijsbestuur in het Voortgezet Onderwijs (2008).

3 Benchmarkonderzoek op basis het zogenaamde Business Maturity Model (een wetenschappelijk gevalideerd model dat de volwassenheid van een organisatie in kaart brengt) ligt hieraan ten grondslag (zie www.businessmaturity.nl).

4 Modern Management Control Systems: Text and Cases, Kenneth A. Merchant.

5 New Public Management is een managementconcept dat in Nederland sinds de jaren tachtig populair is geworden in alle geledingen van de publieke sector. Centraal in dit gedachtegoed is dat overheden effectief en efficiënt opereren op basis van politieke prioriteiten. De professionele ambtenaar speelt daarbij een belangrijke rol. Een adequate planning & control is hiervoor een belangrijke randvoorwaarde.