Van businesscase tot exploitatie

23 juli 2012 om 16:27 0 reacties

ICT-projecten bij de overheid mislukken nogal eens: kosten vallen hoger uit, projecten realiseren de geplande voordelen niet of de tijdsplanning loopt uit de hand. Kunnen de risico’s beheerst worden met de ‘Projectramingen Infrastructuur’ (PRI-methodiek), die het Ministerie van Verkeer en Waterstaat ontwikkelde? In dit artikel evalueert de auteur de PRI-methodiek op geschiktheid.

| Voor businessprojecten met een grote ICT-component ontbreekt het aan een gestructureerde kwantitatieve methode die de controlfunctie ondersteunt in risicobeheer. Idealiter zou een methode standaardisatie moeten bieden over de verschillende fasen van een project alsook over verschillende projecten. Voor ieder project dient er een businesscase te zijn: geen eenmalig beslisinstrument, maar een stuurinstrument van opstartfase tot en met de exploitatiefase. De businesscase wordt opgesteld, onderhouden en bijgesteld gedurende de levenscyclus van het project. Het project wordt in lijn met de businesscase opgestart, getoetst en bestuurd. Businesscase en project fungeren als elkaars spiegelbeeld. Dat geldt ook voor de onderkende en nog niet-onderkende risico’s die integraal onderdeel behoren te vormen van de businesscase. |

Voordat een project wordt gestart bestaat vaak nog grote onzekerheid over de baten en lasten van het project. Naarmate het project vordert, komt er steeds meer duidelijkheid en blijken kosten soms hoger uit te vallen dan gedacht, blijkt het project niet de voordelen te realiseren als gepland of loopt het project uit de tijdsplanning: risico’s die we graag gestructureerd zouden beheersen. In dat kader en naar aanleiding van vragen in de Tweede Kamer over falende ICT-projecten bij de overheid heeft de Algemene Rekenkamer een onderzoek uitgevoerd. Zij doet in haar rapport ‘Lessen uit ICT-projecten bij de overheid; Deel B’ van 1 juli 2008 de aanbeveling de door het Ministerie van Verkeer en Waterstaat in de grond-, weg- en waterbouw ontwikkelde PRI-methodiek (Projectramingen Infrastructuur) te evalueren op geschiktheid voor toepassing op de ICT-projecten.

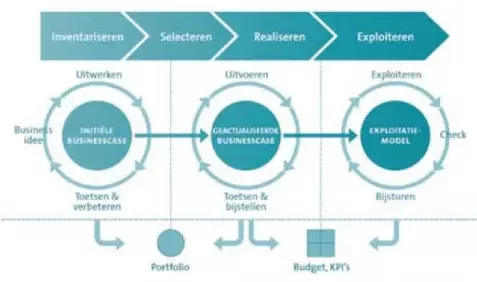

Figuur 1. VKA 4-fasen model voor de levensfasen van de businesscase |

PRI-methode ook toepasbaar op ICT-projecten?

De aanbeveling van de Algemene Rekenkamer om de PRI-methode te evalueren is opgevolgd. In dit artikel wordt een korte introductie tot de PRI-methode geven. Daarna wordt stilgestaan bij bevindingen omtrent de PRI-methode aan de hand van een voorbeeld en wordt de PRI-methode in de context van andere methoden en technieken geplaatst. Het artikel sluit af met conclusies en aanbevelingen.

De methode in kort bestek

De PRI-methode beoogt risico’s tot een integraal onderdeel van de financiële projectraming te maken, een gestandaardiseerd investeringsmodel en begrippenkader te introduceren, alsook een procesmodel voor herziening van risico’s gedurende de projectlevenscyclus te introduceren. De PRI-methodiek is een standaardmodel voor het opzetten van een raming in de grond-, weg- en waterbouw en is verplicht gesteld binnen het Ministerie van Verkeer en Waterstaat voor kostenramingen, ongeacht de fase waar het project zich in bevindt.

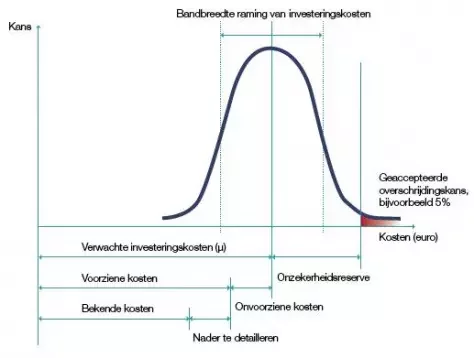

De methode onderkent een aantal kostensoorten. Binnen de verwachte investeringskosten maakt het model onderscheid tussen voorziene kosten en onvoorziene kosten. De post onvoorziene kosten biedt dekking tegen kosten die in de toekomst mogelijk kunnen ontstaan binnen de projectscope. De voorziene kosten bestaan op hun beurt weer uit bekende kosten en nog nader te detailleren kosten. Bekende kosten kunnen gebaseerd zijn op kostenopgaven, analyse van hoeveelheden en prijzen of reeds ontstane kosten (afhankelijk van de fase van het project). Daarentegen bestaan de nog nader te detailleren kosten uit ramingen van kosten voor nog niet nader uitgewerkte onderdelen van het project (zie figuur 2).

Figuur 2. Kostensoorten voor iedere post in de kostenraming |

Daarnaast wordt een expliciete onzekerheidsreserve op alle kostencomponenten gehanteerd. Zo ontstaat bij doorrekenen inzicht in de belangrijkste financiële risico’s: de (onzekerheden) in de kosten die de grootste invloed op het projectresultaat hebben.

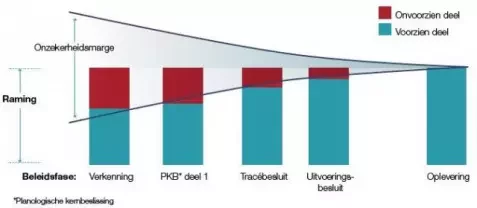

Naarmate het project vordert kunnen onzekerheden worden afgeboekt en worden omgezet in voorziene bekende kosten. Het aandeel onvoorziene kosten daalt, alsmede de onzekerheid. Het aandeel voorziene bekende kosten groeit naar honderd procent (zie figuur 3).

Figuur 3. Omzetting van het aandeel onvoorziene in voorziene kosten |

Naast kostensoorten, worden in de PRI-methode kostencategorieën onderscheiden. Deze zijn specifiek voor de grond-, weg- en waterbouw: bouwkosten, vastgoedkosten, engineeringskosten en overige bijkomende kosten.

De kracht van de PRI-methodiek is gelegen in de standaardisatie. Daardoor kunnen ramingen van fase op fase worden doorgegeven in projecten, heeft iedereen die met de raming werkt hetzelfde normenkader en kan eenduidig over verschillende projecten worden gerapporteerd.

| Consolidatie van departementale documentbeheersystemen (fictief voorbeeld) Alle departementen hebben een eigen documentbeheersysteem. Door consolidatie van deze systemen worden de rijksambtenaren van verschillende departementen beter in staat gesteld informatie te delen en op gestructureerde wijze samen aan stukken te werken. Voor de initiële businesscase raamt het projectteam de totale kosten op € 5 miljoen, waarvan € 1 miljoen eenmalige investering. |

Verantwoordelijkheden opdrachtnemer, opdrachtgever en financier

Nog te vaak stelt de opdrachtgever de geraamde investeringen vast als budget. Bij een latere herziening van de raming (bijvoorbeeld in een volgende projectfase) kan dan een budgettekort blijken. De verantwoordelijkheid om het budget vast te stellen ligt echter bij de financier. Daarbij moet nadrukkelijk het risicoprofiel van het project worden beschouwd, zoals aangegeven in de raming. De financier stelt de benodigde onzekerheidsreserve en een eventuele post reserve extern onvoorzien vast. De laatste geldt als dekking tegen onvoorziene kosten veroorzaakt door externe omstandigheden.

Dat de geraamde kosten niet gelijk zouden moeten zijn aan het budget is een herkenbaar aandachtspunt. De PRI-methode biedt een duidelijk kader voor de discussie die hierover zowel tussen opdrachtgever en financier, als tussen opdrachtnemer en opdrachtgever gevoerd zou moeten worden.

|

De invoering van het geconsolideerde documentbeheersysteem gaat met veel onzekerheden gepaard. Zo is het nog onduidelijk welke departementen als eerste zullen aanhaken en onder welke voorwaarden, en wie het uiteindelijke technisch beheer van deze faciliteit zal gaan uitvoeren. De directie beslist 25% onzekerheidsreserve aan te houden. Naarmate de invoering van het geconsolideerde documentbeheersysteem vordert, wordt duidelijk wat de invoering van het systeem werkelijk gaat kosten. De in de initiële businesscase destijds nog nader te bepalen kosten (geraamd op basis van kengetallen) zijn inmiddels grotendeels bekend geworden aan de hand van offertes en overeenkomsten. Het gebruik van kengetallen in de initiële businesscase heeft deze kosten goed kunnen voorspellen en vallen binnen de ingeruimde bandbreedte. De onvoorziene kosten dreigen echter hoger uit te vallen dan geraamd. De directie wordt hiervan op de hoogte gesteld. Zij zal hiervoor de onzekerheidsreserve aanspreken. |

Kostencategorieën uit de bouw niet toepasbaar op ICT-projecten

Om de PRI-methode toepasbaar te maken binnen de ICT-sector zullen de kostencategorieën in de methode herzien moeten worden. Hoewel er vele indelingen beschikbaar zijn, ontbreekt helaas een algemeen geaccepteerde standaardkostenindeling in de ICT, zoals deze wel is vastgelegd in de bouw, bijvoorbeeld NEN 2631 (Investeringskosten van gebouwen).

In ieder geval dienen de volgende kostengroepen een plek te krijgen in elke kostenraming: realisatie, verwerving, exploitatie en overige bijkomende kosten. Onder realisatie worden verstaan: ontwerp en ontwikkeling, systeemintegratie, implementatie en projectmanagement. Onder verwerving: de aanschaf van materieel en licenties en contractering van opdrachtnemers. De exploitatielasten bestaan met name uit onderhoud en beheer gedurende de productiefase van de levenscyclus van het systeem. Overige bijkomende kosten bestaan met name uit kosten voor advies en voor administratieve, juridische en financiële ondersteuning. Voor een uitputtender kostenindeling zou gewerkt kunnen worden met de GKS (Gemeenschappelijke Kostenstructuur), een model door de rijksoverheid ontwikkeld voor het domein van de kantoorautomatisering. Het Dienstengeoriënteerd Kostenmodel van Stichting Surf biedt een bredere indeling (ook buiten de kantoorautomatisering), maar richt zich daarentegen sterk op de onderwijssector.

En de baten?

De PRI-methode biedt naast inzicht in de verwachte investeringskosten een gedetailleerd (en gemonetariseerd!) beeld van de risico’s. Een goede basis om in iedere projectfase (bijvoorbeeld bij een Gateway Review) de balans op te maken en kosten, risico’s en baten af te wegen.

Ligt de nadruk op ICT-projecten, dan moeten ook de baten inzichtelijk gemaakt worden in de businesscase. Hoewel elementen uit de PRI-methode bruikbaar zijn voor batenramingen en batenmanagement, beperkt de PRI-methode zich echter tot kostenramingen. Met name een indeling van baten naar analogie van de indeling in kostensoorten en kostencategorieën in de PRI-methode zou een welkome aanvulling zijn om de discussie over batenmanagement tussen opdrachtgever en financier te ondersteunen.

|

Voor de invoering van het geconsolideerde documentbeheersysteem worden baten onderscheiden in de volgende categorieën: tijd, kostenvoordelen en kwaliteitsverbetering. Tijdswinst kan ontstaan doordat ambtenaren minder lang naar documenten zoeken (eenduidige vindplaats). Kostenvoordelen bestaan onder andere uit de voordelen om slechts één systeem te exploiteren in plaats van een systeem per departement. Ook tijdswinst zou gemonetariseerd kunnen worden. De baten staan bij aanvang van het project slechts voor een deel vast en zijn soms deels nog onvoorzien. Naarmate het project vordert (en zeker in de exploitatiefase) worden de baten duidelijk meetbaar. De ramingen van gekwantificeerde en waar mogelijk gemonetariseerde baten kunnen worden gestaafd. |

Toename complexiteit financieel model businesscase

De PRI-methode vereist voor iedere kostencomponent dat niet alleen de verwachte kosten worden opgenomen, maar ook de bandbreedtes van de potentiële afwijkingen in hoeveelheid en prijs, opgebouwd volgens de eerder gegeven indeling naar kostensoorten. Het financieel model van de businesscase neemt hiermee in omvang en complexiteit toe. Om de leesbaarheid te borgen is de nodige aandacht nodig, of mogelijk zelfs een heroriëntatie op de managementrapportage over businesscases en lopende projecten.

Kosten niet altijd normaal-verdeeld

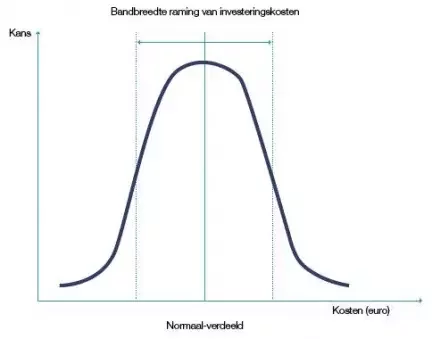

De PRI-methode gaat in principe uit van normaal-verdeelde afwijkingen van hoeveelheden en prijzen per kostencomponent. In de praktijk worden we echter ook geconfronteerd met zeer afwijkend verdeelde kosten, bijvoorbeeld binair: een gebeurtenis treedt op of niet of nader onderzoek in de projectfase zal leiden tot uitkomst A of B.

Binair- (of complexer) verdeelde kansen hebben als belangrijke eigenschap dat de verwachtingswaarde vrijwel zeker niet zal optreden, in tegenstelling tot de normale verdeling waar een uitkomst rond de verwachtingswaarde het meest waarschijnlijk is. Dergelijke risico’s verdienen extra aandacht in de communicatie met opdrachtgever en financier.

Figuur 4. Normaal- en binair verdeelde kansen |

| Tijdens de invoering van het documentbeheersysteem blijkt dat de integratie met het identiteitenbeheer van een van de departementen tóch extra werk met zich meebrengt. Hier was al rekening mee gehouden, maar zekerheid hieromtrent is pas laat in het project gekomen. |

Gevoeligheidsanalyse: probabilistisch ramen met Monte Carlo-simulatie

Traditioneel wordt gevoeligheidsanalyse op het financieel model uitgevoerd door de verwachte en uiterste waarden van de aannames in het model in te voeren. Veelal worden verschillende aannames gegroepeerd en een best case- en worst case-scenario doorgerekend. Door de gedetailleerde vastlegging van potentiële afwijkingen met de PRI-methode is het mogelijk een probabilistische raming uit te voeren.

Met bijvoorbeeld een Monte Carlo-simulatie kan door aselecte trekking van waarden voor de kostencomponenten binnen de gegeven potentiële afwijkingen van hoeveelheden en prijzen een kansverdeling van de uitkomsten worden verkregen.

| Probabilistisch en deterministisch ramen Bij deterministisch ramen wordt de bandbreedte van de raming geschat door een deskundige op basis van projectfase, projectcomplexiteit en ervaring (nacalculatie) van eerdere projecten. Voor een probabilistische raming wordt de kansverdeling van de uitkomst van de raming berekend met behulp van de kansverdelingen van alle onderliggende kostencomponenten. |

In tegenstelling tot de deterministische raming leidt de probabilistische raming, waarbij wordt uitgegaan van kansverdelingen van afwijkingen op het niveau van kostencomponenten, tot meer expliciet zichtbare en daardoor beter beheersbare onzekerheden en risico’s. Ook vergt de deterministische raming de subjectieve inschatting van een ervaren deskundige voor de benodigde opslagpercentages. De probabilistische raming heeft de voorkeur.

Koppeling PRI-methode met Gateway Review

Naast de PRINCE2-projectmanagementmethodiek en de MS P-programma-aanpak heeft het OGC de methodiek van Gateway Reviews ontwikkeld. Deze methodiek bouwt voort op de principes van PRINCE2 en MSP en stelt de opdrachtgever in staat om gedurende de uitvoering van een project of programma tussentijdse evaluaties uit te voeren en waar nodig bij te sturen. De impact van het uitvoeren van Gateway Reviews is het grootst als de daadwerkelijk door het project of programma gerealiseerde tussentijdse resultaten worden vergeleken met voor aanvang vastgestelde verwachtingswaarden.

Door het combineren van Gateway Reviews met de PRI-methode én het meenemen van de baten in de PRI-methode ontstaat een krachtige sturingsmethode voor de realisatiefase van projecten. De vijf Gateway Reviews en de bijbehorende PRI-activiteiten kunnen er dan als volgt uitzien:

Review 0. Strategische Assessment

In deze fase worden de strategische contouren van het programma gevalideerd. Is er op hoofdlijnen een samenhang tussen de gewenste baten, scope, resources, risico’s en planning? Aan de hand van de scope wordt bepaald welke kostenposten er zijn en worden risico’s geïdentificeerd voor de PRI-raming.

Review 1. Business-justificatie

In deze fase vindt de businesscase-verificatie plaats. De kosten en baten zijn in kaart gebracht. En bij de verschillende kostenposten in het exploitatiemodel zijn de belangrijkste risico’s in beeld gebracht, gekwalificeerd en gekwantificeerd. Op basis hiervan wordt voor de PRI-analyse een exploitatieoverzicht gemaakt met een maximale boven- en ondergrens voor de kosten. Hierbij wordt onderscheid gemaakt tussen voorziene kosten en onvoorziene kosten. De bandbreedte is in deze fase nog groot (> 30%) omdat de meeste risico’s nog aanwezig zijn.

Review 2. Delivery-strategie

De realisatie van de baten wordt in deze fase in detail op haalbaarheid beoordeeld. Zijn de beoogde baten realistisch en zijn de daarvoor benodigde plannen en resources beschikbaar? Net zoals aan de kostenkant, kan aan de batenkant onderscheid worden gemaakt tussen voorziene of zekere baten en onvoorziene baten. Voor de PRI-analyse wordt een maximale onder- én bovengrens bepaald voor de baten.

Review 3. Investeringsbeslissing

De review beoordeelt de investeringsbeslissing op haalbaarheid. In deze fase wordt beoordeeld wat de exploitatielasten worden van de nieuwe infrastructuur of dienstverlening en of deze in lijn zijn met de eerder gemaakte prognoses. De fase is belangrijk voor het mitigeren van eerder benoemde risico’s. De voorziene zekere kosten worden nauwkeuriger en de onvoorziene onzekere kosten dalen. De bandbreedte wordt kleiner (< 20%).

Review 4. Klaar voor service

De volgende fase is de transitiefase. Het product gaat over in de exploitatiefase. De review richt zich nu op de transitie- en migratieplannen. Zijn de uitgangspunten van de businesscase nog valide? Voor de PRI worden de uitvoeringsrisico’s verder gemitigeerd en verkleind en daarmee de onvoorziene onzekere kosten verkleind.

Review 5. Batenrealisatie gehaald

Het programma is gerealiseerd en de gerealiseerde baten worden vergeleken met de businesscase. De voorziene zekere kosten en baten zijn honderd procent. De PRI-methode wordt afgesloten met een evaluatie van het gehele proces waarbij leerpunten worden gedeeld en gearchiveerd voor volgende programma’s en projecten.

Slotopmerkingen

De aanbeveling van de Algemene Rekenkamer de PRI-methode te evalueren op geschiktheid voor ICT-projecten is ter harte genomen. De PRI-methode biedt veel inzicht in de financiële risico’s in kostenramingen van ICT-projecten en maakt deze zo beter beheersbaar. Echter, niet ieder project is dermate complex of omvangrijk dat integrale toepassing van de methode gerechtvaardigd is. De orde van grootte van projecten in de bouw is ook niet gelijk aan de orde van grootte van ICT-projecten. Juist in de grond-, weg- en waterbouw worden projecten ontwikkeld en uitgevoerd van tientallen miljoenen euro of meer.

Bij toepassen van de PRI-methode dient de rapportage over de financiële risico’s in de kostenraming (aandeel van de nog te detailleren kosten op de totale kosten, mate van aanspreken onvoorziene kosten en mate van aanspreken van de onzekerheidsreserve) een prominente plaats te krijgen in de financiële managementrapportage over projecten. De rapportage zou zich kunnen beperken tot de top vijf risicovolle kostencomponenten of die kostencomponenten die tachtig procent van het totale risico uitmaken. Met name de ontwikkelingen in digitale dashboards bieden uitstekende mogelijkheden hiertoe.

Het integraal toepassen van de PRI-methode voor grote projecten – in lijn met de definitie van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties: projecten met een totale verwachte investering van meer dan twintig miljoen euro – geeft meerwaarde. Daarnaast heeft het selectief toepassen van de PRImethode op de meest significante kostencomponenten in iedere businesscase toegevoegde waarde.

Ir. L.B. (Paul) Dam (Paul.Dam@vka.nl) is Senior Consultant bij Verdonck, Klooster & Associates. Zijn ervaring ligt op het gebied van Economische en Financiële vraagstukken binnen ICT.

Verdonck, Klooster & Associates is een onafhankelijk adviesbureau met ruime ervaring op het gebied van strategische projecten met ICT. Meer informatie over Verdonck, Klooster & Associates vindt u op www.vka.nl.

Literatuur

- Verdonck, Klooster & Associates (2009), Beter (be)sturen met businesscases.

- Crow (2002), Wat kost dat? Standaardsystematiek voor Kostenramingen in de GWW.

- Office of Government Commerce (OGC), Gateway Review for Programmes and Projects.