Verschil in deelname

23 juli 2012 om 15:54 0 reacties

In de vele onderzoeken die worden gedaan naar verbonden partijen wordt altijd gebruik gemaakt van een min of meer uniform beoordelingskader, terwijl er verschillende typen verbonden partijen zijn. Schieten gebruikte beoordelingskaders dan niet vanzelf tekort? En wat leert ons een onderzoek naar geheel verschillende verbonden partijen? Deze vragen worden in dit artikel beantwoord aan de hand van de beoordeling van twee Rotterdamse deelnemingen: het Havenbedrijf Rotterdam NV en Multidiensten Rotterdam BV.

| Verbonden partijen staan volop in de aandacht. In onderzoek wordt meestal gebruikgemaakt van één normenkader, terwijl er veel verschillende soorten verbonden partijen zijn. Een onderzoek van de Rekenkamer Rotterdam laat zien dat bij minimale eisen, heel verschillende deelnemingen langs dezelfde lat gelegd kunnen worden. Bovendien blijken de deelnemingen te onderscheiden naar goede en slechte voorbeelden. Ook is niet uit te sluiten dat onderzoek naar relatief kleine deelnemingen meer oplevert dan naar grote en bekende deelnemingen. |

Variëteit aan verbonden partijen

Sinds enkele jaren mogen zogenoemde verbonden partijen van gemeenten zich in een grote belangstelling verheugen, in het bijzonder van lokale rekenkamers. De focus is hierbij divers: op de informatie die de raad erover krijgt1, op de afspraken die de gemeente met deze externe partijen maakt2, op de aansturing door het college van een specifieke verbonden partij3 of op de kwaliteit van de afweging om een relatie met een verbonden partij aan te gaan.4 Ook de advieswereld heeft zich niet onbetuigd gelaten getuige verschillende publicaties5 en complete handreikingen6. Al deze publicaties hebben gemeenschappelijk dat de auteurs een min of meer uniform beoordelingskader voor alle verbonden partijen hanteren.

Het gebruik van een uniform beoordelingskader voor alle verbonden partijen is begrijpelijk. Immers, ook de wetgever maakt in het Besluit begroting en verantwoording provincies en gemeenten (Bbv) geen nader onderscheid. Een verbonden partij is elke organisatie waarin de gemeente een financieel en bestuurlijk belang heeft. Dat kunnen openbare lichamen zijn, ondernemingen, stichtingen en ook verenigingen.

Zowel naar juridische vorm als naar maatschappelijke impact zijn verbonden partijen zeer verschillend. Zo is een verbonden partij als de Bank Nederlandse Gemeenten van een heel andere orde dan een recreatieschap. Met het aandeelhouderschap in een energiebedrijf als Eneco lijkt toch een andere bestuurlijke bemoeienis wenselijk dan bij deelname in een stichting die de collectie van het plaatselijk dorpsmuseum beheert.

Ook binnen typen verbonden partijen bestaan grote verschillen. Een gemeente kan aan meerdere gemeenschappelijke regelingen deelnemen, maar aan een schadevergoedingsschap waaraan twee gemeenten deelnemen, kunnen wellicht andere eisen worden gesteld dan aan deelname in een regeling waarin nog 25 andere gemeenten participeren. Zo lijkt ook een aandeelhoudersbelang in de Bank Nederlandse Gemeenten van 1,5% niet vergelijkbaar met een 100%-bezit van het stadsvervoer.

Ook de gemeente Rotterdam heeft een variëteit aan verbonden partijen, De gemeente heeft een deelneming in 24 BV’s, NV’s, CV’s en Vof’s. De boekwaarden variëren van € 0 (BV Stadion Sparta) tot € 198 mln. (het havenbedrijf), het aandelenbezit van 2 (Schiphol) tot 100% (RET).

Verschillende deelnemingen, toch uniforme normen

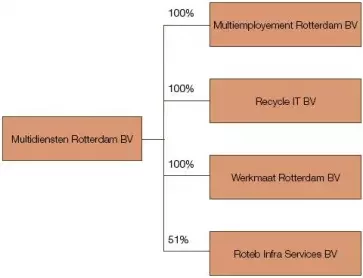

In mei 2009 publiceerde de Rekenkamer Rotterdam rapport ‘Deelnemen en wegblijven’, waarin zij van twee deelnemingen heeft onderzocht hoe het college de publieke en financiële belangen behartigde: het havenbedrijf en Multidiensten. Het havenbedrijf exploiteert en ontwikkelt het havengebied en is verantwoordelijk voor een veilige afwikkeling van de scheepvaart. Multidiensten is in het leven geroepen voor de uitvoering van de sociale werkvoorziening en soortgelijke regelingen. Het is een holding waarin geen eigen activiteiten plaatsvinden. Deze vinden plaats in verschillende dochter-bv’s. Er is voor de constructie van bv’s gekozen en niet voor uitvoering binnen een gemeentelijke tak van dienst, omdat anders de medewerkers in dienst van de gemeente komen. Daarmee vallen zij onder de regels van de gemeente-CAO. Zij zijn dan bijvoorbeeld duurder dan wanneer zij via een bv in een andere onderneming worden geplaatst. De dochters zijn géén verbonden partijen, omdat de gemeente hierin geen rechtstreeks belang heeft, zoals ze dat wel in de holding Multidiensten heeft (zie figuur 1).

Figuur 1. Multidiensten Rotterdam bv |

De onderzochte deelnemingen verschillen haast als dag en nacht, zoals tabel 1 laat zien.

| Havenbedrijf Rotterdam NV (gegevens 2007) |

Multidiensten Rotterdam BV |

|

| eigendom | 75% | 100% |

| jaarlijks dividend | € 40 mln | geen |

| resultaat | € 114 mln | € 1 mln |

| omzet | € 488 mln | € 5 mln |

| aantal medewerkers | 1.181 | enkelen |

| activiteiten | exploitatie, beheer en ontwikkelen havengebied; afwikkeling scheepvaart | uitvoerder gemeentelijk werkgelegenheidsbeleid via dochters |

| huisvesting | apart gebouw | 'in huis' bij de gemeente |

Bij de beoordeling van de beide deelnemingen maakte de Rekenkamer Rotterdam, ondanks de verschillen, gebruik van eenzelfde beoordelingskader. De normen zijn ontleend aan wet- en regelgeving en aan gangbare opvattingen hoe gemeenten met verbonden partijen dienen om te gaan (zogenoemde professionele normen). De uniformiteit van het beoordelingskader komt deels voort uit de wet- en regelgeving en het Rotterdamse beleid. De gemeenteraad van Rotterdam heeft in haar beleidskader inzake deelnemingen namelijk geen onderscheid naar typen deelnemingen gemaakt, zoals dat ook in het Bbv niet is gedaan.

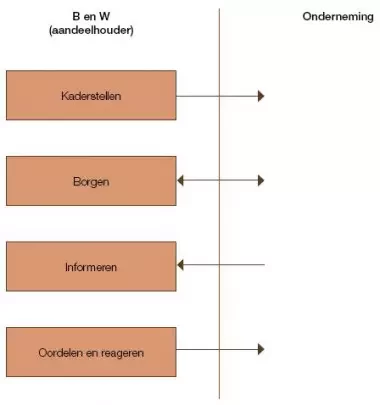

Figuur 2. Beoordelingskader |

Kaderstellen, borgen, informeren en oordelen & ingrijpen

Het door de Rekenkamer Rotterdam gehanteerde beoordelingskader is een cyclus van vier activiteiten: kaderstellen, borgen, informeren en oordelen & reageren. Om goed grip te houden op haar verbonden partijen moet de gemeente in eerste plaats goede inhoudelijke en financiële doelen opstellen (kaderstellen). Daarnaast moet de gemeente risico’s die ze loopt met de deelneming borgen. Om de doelbereiking en risicobeheersing te kunnen beoordelen heeft de gemeente informatie van de verbonden partij nodig (informeren). Op basis van deze informatie moet de gemeente vervolgens oordelen & reageren richting de verbonden partij, zodat eventuele problemen tijdig worden opgelost.

Doelen en kritische succesfactoren

Een algemeen aanvaarde norm is dat de gemeente bepaalde publieke belangen met haar deelnemingen dient na te streven (een doel). Minder algemeen aangehangen, maar niet minder essentieel, is dat deze doelen worden vertaald in concrete toetsingscriteria waarop het aandeelhouderschap kan worden ingericht. Zulke factoren dienen er ook te zijn rondom de financiële risico’s die aan een deelneming verbonden zijn.

Met de deelneming in het havenbedrijf wil de gemeente Rotterdam invloed hebben op de economische ontwikkeling van het havengebied. Dit is een ruim geformuleerde doelstelling die ruimte laat voor diverse toetsingscriteria. De gemeente heeft er één geformuleerd, namelijk het marktaandeel in West-Europa dat tenminste gelijk moet blijven. Wat betreft de financiële risico’s van het havenbedrijf heeft de gemeente er verschillende, zoals een rendement op geïnvesteerd vermogen van 5,5%, een solvabiliteit van minimaal 35% en een maximale bezoldiging voor directieleden.

Daarentegen bleek de gemeente geen kritische succesfactoren ten aanzien van Multidiensten te hebben geformuleerd. In de productrekening gaf het college aan dat zulke factoren ‘niet van toepassing’ zijn. Op het eerste gezicht lijkt dit een juiste opvatting. Er is immers geen direct inhoudelijk doel aan de deelneming verbonden: de lege holding is primair een juridisch instrument om het werkgelegenheidsbeleid te voeren. Inhoudelijke werkgelegenheidsdoelen gelden voor de dochters van de holding, maar dat zij geen verbonden partijen van de gemeente.

Hoewel het havenbedrijf veel positiever scoort op de norm dat er doelen en (bijbehorende) toetsingscriteria zijn dan Multidiensten, is dit geen reden om aan te nemen dat de norm op een verbonden partij als Mulditiensten niet toepasbaar is. Ook bij dit type verbonden partijen kunnen kritische succesfactoren worden geformuleerd, hetgeen gemakkelijker is dan het lijkt. Ook al wordt met een bepaalde deelneming geen direct inhoudelijk doel nagestreefd, er zijn natuurlijk wel specifieke redenen geweest om voor juist zo’n (in dit geval puur juridische) constructie te kiezen. Een kritische succesfactor is dan of de oorspronkelijke reden om voor deze constructie te kiezen nog geldt. In het geval van Multidiensten zal dus periodiek de vraag moeten worden gesteld of het plaatsen van medewerkers in een bv zodat zij niet onder de gemeentelijke CAO hoeven te vallen, nog opportuun is. Daar komt verder bij dat de gemeente gemakkelijk kritische succesfactoren had kunnen formuleren om de financiële risico’s van Multidiensten in de hand te houden. Ook een papieren holding kan immers een te kleine solvabiliteit of een exploitatietekort hebben.

Inbedding en scheiding van verantwoordelijkheden

De rekenkamer stelde ten aanzien van de borging onder meer de volgende normen: de bestuurlijke en ambtelijke verantwoordelijkheid voor de deelneming moet zijn ingebed en bestuurders of ambtenaren mogen niet ook bestuurder van de onderneming zijn. Het eerste borgt dat er in de gemeente functionarissen kunnen worden aangesproken op een al dan niet slechte sturing van de deelneming. Het tweede is om eventuele belangenverstrengeling te voorkomen. Op beide zaken scoorden de twee deelnemingen compleet tegenovergesteld.

Het college heeft voor het havenbedrijf een ambtenaar aangewezen die zich een groot deel van de tijd bezighoudt met de onderneming: hij is de contactpersoon van de gemeente en voert regelmatig overleg, woont vergaderingen van de aandeelhouderscommissie bij en bereidt alle besluitvorming van B&W over de deelneming voor.

Ook op bestuurlijk niveau is men buitengewoon actief. De wethouder Financiën vertegenwoordigt de gemeente in de aandeelhoudersvergadering, samen met de vakwethouder voor de haven. Deze laatste heeft bovendien maandelijks overleg met de president-directeur van het havenbedrijf.

Toen de rekenkamer het onderzoek naar Multidiensten startte werd niet direct duidelijk welke wethouder verantwoordelijk was. Binnen de Bestuursdienst was er geen ambtenaar die zich regelmatig met de onderneming bemoeide. Deze was er wel bij de dienst Roteb, maar deze persoon was tegelijkertijd de statutair directeur van de onderneming. Dat deze dubbelfunctie kan knellen, bleek uit zijn voornemen om winsten van de onderneming te bestemmen voor een eventuele tekort bij zijn eigen dienst. Het is echter de aandeelhouder (het college) die daarover dient te beslissen.

Ontvangst van afgesproken informatie

De rekenkamer stelde verder als norm dat de gemeente de afgesproken verantwoordingsinformatie van de onderneming krijgt. Hieronder vallen in ieder geval de wettelijk verplichte jaarrekeningen. Ook hierin zijn de verschillen tussen beide ondernemingen groot.

Het havenbedrijf informeert de gemeente als aandeelhouder veelvuldig. Dit gebeurt via jaarrekeningen, maar ook op andere wijzen. Soms is dit gedaan op grond van de statuten en andere keren op basis van afspraken tussen gemeente en havenbedrijf. Daarentegen heeft het college als aandeelhouder van Multidiensten bijna alleen informatie via jaarrekeningen ontvangen. Deze werden bovendien veel te laat aangeleverd, de jaarrekeningen van 2003, 2004 en 2005 werden pas in april 2008 in de aandeelhoudersvergadering behandeld. Hiermee is een economische delict gepleegd (formeel door Multidiensten, maar materieel door de directeur Roteb/Multidiensten). Doordat het college nauwelijks andere verantwoordingsinformatie ontving, heeft dit de sturingsmogelijkheden sterk beperkt.

Ingrijpen in de onderneming

Een goed aandeelhouder gebruikt eerder geformuleerde kritische succes- en faalfactoren om het functioneren en presteren van de onderneming te beoordelen. Bovendien mag verwacht worden dat de aandeelhouder iets richting het bedrijf onderneemt, mocht dit oordeel negatief zijn.

Ook in dit opzicht toonde de gemeente Rotterdam zich een actief aandeelhouder in het havenbedrijf. Zo wist zij in de aandeelhoudersvergadering met succes criteria voor bonustoekenningen en secundaire arbeidsvoorwaarden aan te passen en dwong zij herhaaldelijk inzage af in voor de gemeente belangrijke (investerings)documenten.

Als aandeelhouder in Multidiensten was de gemeentelijk aanmerkelijk passiever. Deels komt dit door het uitblijven van de jaarrekeningen. Aan de andere kant liet het college deze situatie te lang op zijn beloop. De accountantsdienst had al sinds 2002 bij de controle van de jaarrekeningen van de Roteb telkens opgemerkt dat de jaarrekeningen van Multidiensten er niet waren. Pas in 2007, vijf jaar nadat de accountant het college erop wees, maande het college de directeur van de Roteb (en dus ook van Multidiensten) tijdig met de jaarrekeningen te komen.

Mogelijkheden van een uniform normenkader

Geeft het onderzoek van de Rekenkamer Rotterdam nu aanleiding om voor verschillende typen verbonden partijen verschillende normenkaders toe te passen? De geschiktheid van een uniform beoordelingskader voor twee geheel verschillende deelnemingen laat zich globaal toetsen met de volgende drie criteria:

- De beoordelaar (i.c. de rekenkamer) kan in beide gevallen met de norm uit de voeten.

- De normen laten een zekere mate van vrijheid in de intensiteit van toepassing.

- Er is geen discussie met de onderzochte partij over de normen.

Alle gebruikte normen bleken toepasbaar op beide typen deelnemingen. Voor zover de gemeente niet aan een bepaalde norm voldeed, kon de onderzoeker aangeven op welke wijze de gemeente er dan wel aan zou kunnen voldoen. Een voorbeeld betreft de kritische succesfactoren die er ten aanzien van het havenbedrijf wel waren en bij Multidiensten niet. Ook bij Multidiensten waren zulke factoren vast te stellen.

De normen waren verder op zodanige wijze geformuleerd, dat zij als het ware voldoende sensitief waren voor verschillen tussen deelnemingen. Zo is gesteld dat er kritische succesfactoren moeten zijn, maar er waren geen voorafgestelde criteria voor het juiste aantal, de relevantie of de volledigheid. Dat is onder meer afhankelijk van specifieke afspraken die de gemeente met de desbetreffende onderneming heeft gemaakt of specifieke wensen van de raad. Wat betreft informatie vanuit de onderneming is als eis gesteld dat er afspraken moeten zijn en dat deze worden nagekomen. Door uit te gaan van wat de gemeente zelf heeft afgesproken, onthoudt de onderzoeker zich van een oordeel of gelet op de aard van de verbonden partij er meer afspraken nodig zijn.7 In algemene zin kunnen we stellen dat de normen minimumeisen zijn, die aan elke deelneming zijn te stellen. Ze zijn dusdanig ruim geformuleerd, dat variatie in de intensiteit van toepassing mogelijk is en afstemming op de gevonden situatie en context mogelijk is.

Ten slotte is er tijdens en na afloop van het onderzoek geen discussie met het college of de raad over de normen geweest. Bovendien nam de raad alle aanbevelingen over die de rekenkamer op basis van deze normen had opgesteld.

Consequenties voor onderzoek

Kortom, het is goed mogelijk gebleken om voor de beoordeling van twee geheel verschillende deelnemingen dezelfde normen te hanteren, mits de normen voldoende ruimte laten om recht te doen aan de verschillen. Het onderzoek toont daarnaast ook een andere kracht van het gebruikte uniform normenkader: het is dusdanig geformuleerd dat het evident ‘good practices’ (het havenbedrijf) en ‘bad practices’ (Multidiensten) kan aanwijzen. Een normenkader dat alleen maar positieve uitkomsten oplevert, roept de vraag op of de normen niet te soepel zijn. Indien er alleen maar negatieve uitkomsten zijn, dan rijzen twijfels er of geen onhaalbare eisen zijn gesteld.

Naar aanleiding van het onderzoek rijst nog de vraag hoe het komt dat de gemeente Rotterdam haar aandeelhouderschap in het havenbedrijf zo veel actiever invult dan in Multidiensten. Er zijn verschillende verklaringen denkbaar. Zo kan meespelen dat bij het havenbedrijf de financiële en economische belangen vele malen groter zijn dan bij Multidiensten, hoewel het gemeentelijk werkgelegenheidsbeleid zeker geen politiek onderbelicht onderwerp is. Een tweede verklaring is dat de deelneming in Multidiensten organisatorisch relatief ver van het gemeentebestuur staat, terwijl de ambtelijke verantwoordelijkheid van de deelneming in het havenbedrijf direct onder het bestuur is belegd (bij de Bestuursdienst in het stadhuis). Een derde verklaring is dat er bij Multidiensten in de beleving sprake is van organisatievermenging. Mede doordat het vooral een papieren constructie is, het volledige eigendom en de dubbelfuncties, kan bij ambtenarij en bestuur het idee hebben postgevat dat Multidiensten geen verbonden partij is maar eigenlijk een onderdeel van de Roteb en dus de gemeente. Het besef dat er hoe dan ook specifieke (wettelijke) regels voor Multidiensten gelden, zal dan snel verdwijnen.

De Rekenkamer Rotterdam heeft deze verklaringen niet getoetst. Niettemin hebben zij betekenis voor onderzoek naar deelnemingen en met name voor een eventuele keuze van nader te onderzoeken cases. De neiging zal groot zijn om vooral de in financieel en maatschappelijk opzicht grote deelnemingen zoals het havenbedrijf te selecteren. Wellicht, echter, dat een onderzoek naar relatief kleine, onbekende en ver van het bestuur afstaande papieren constructies veel meer oplevert.

Dr. Rolf Willemse is teamleider bij de Rekenkamer Rotterdam.

Drs. Yiman Fung is senior onderzoeker bij de Rekenkamer Rotterdam.

Drs. José Westerman is onderzoeker bij de Rekenkamer Rotterdam.

Noten

1 Zoals het ‘Rapport Verbonden Partijen’ van de Rekenkamercommissie Ridderkerk van juni 2007 en de zogenoemde Doe Mee-onderzoeken naar verbonden partijen die bij meerdere lokale rekenkamers zijn uitgevoerd.

2 Bijvoorbeeld ‘Verbonden partijen gemeente Maastricht’, Rekenkamer Maastricht, februari 2008.

3 Waaronder het rapport ‘Uw Holding BV. Sturing en toezicht door de gemeente Utrecht’ van de Rekenkamer Utrecht (februari 2008).

4 Zie bijvoorbeeld van de Randstedelijke Rekenkamer ‘Verbonden partijen verkend’, januari 2008.

5 L.Th. van den Dool & J.M. van de Laar, ‘Schakelen naar sterkere sturing’, In: Overheidsmanagement, november 2007.

6 Deloitte, Gemeente Governance. Handboek Verbonden Partijen, mei 2006.

7 Een toets of de daadwerkelijk gekregen informatie relevant en bruikbaar is, is uiteraard nog wel noodzakelijk.

| Verbonden partijen staan volop in de aandacht. In onderzoek wordt meestal gebruikgemaakt van één normenkader, terwijl er veel verschillende soorten verbonden partijen zijn. Een onderzoek van de Rekenkamer Rotterdam laat zien dat bij minimale eisen, heel verschillende deelnemingen langs dezelfde lat gelegd kunnen worden. Bovendien blijken de deelnemingen te onderscheiden naar goede en slechte voorbeelden. Ook is niet uit te sluiten dat onderzoek naar relatief kleine deelnemingen meer oplevert dan naar grote en bekende deelnemingen. |

Variëteit aan verbonden partijen

Sinds enkele jaren mogen zogenoemde verbonden partijen van gemeenten zich in een grote belangstelling verheugen, in het bijzonder van lokale rekenkamers. De focus is hierbij divers: op de informatie die de raad erover krijgt1, op de afspraken die de gemeente met deze externe partijen maakt2, op de aansturing door het college van een specifieke verbonden partij3 of op de kwaliteit van de afweging om een relatie met een verbonden partij aan te gaan.4 Ook de advieswereld heeft zich niet onbetuigd gelaten getuige verschillende publicaties5 en complete handreikingen6. Al deze publicaties hebben gemeenschappelijk dat de auteurs een min of meer uniform beoordelingskader voor alle verbonden partijen hanteren.

Het gebruik van een uniform beoordelingskader voor alle verbonden partijen is begrijpelijk. Immers, ook de wetgever maakt in het Besluit begroting en verantwoording provincies en gemeenten (Bbv) geen nader onderscheid. Een verbonden partij is elke organisatie waarin de gemeente een financieel en bestuurlijk belang heeft. Dat kunnen openbare lichamen zijn, ondernemingen, stichtingen en ook verenigingen.

Zowel naar juridische vorm als naar maatschappelijke impact zijn verbonden partijen zeer verschillend. Zo is een verbonden partij als de Bank Nederlandse Gemeenten van een heel andere orde dan een recreatieschap. Met het aandeelhouderschap in een energiebedrijf als Eneco lijkt toch een andere bestuurlijke bemoeienis wenselijk dan bij deelname in een stichting die de collectie van het plaatselijk dorpsmuseum beheert.

Ook binnen typen verbonden partijen bestaan grote verschillen. Een gemeente kan aan meerdere gemeenschappelijke regelingen deelnemen, maar aan een schadevergoedingsschap waaraan twee gemeenten deelnemen, kunnen wellicht andere eisen worden gesteld dan aan deelname in een regeling waarin nog 25 andere gemeenten participeren. Zo lijkt ook een aandeelhoudersbelang in de Bank Nederlandse Gemeenten van 1,5% niet vergelijkbaar met een 100%-bezit van het stadsvervoer.

Ook de gemeente Rotterdam heeft een variëteit aan verbonden partijen, De gemeente heeft een deelneming in 24 BV’s, NV’s, CV’s en Vof’s. De boekwaarden variëren van € 0 (BV Stadion Sparta) tot € 198 mln. (het havenbedrijf), het aandelenbezit van 2 (Schiphol) tot 100% (RET).

Verschillende deelnemingen, toch uniforme normen

In mei 2009 publiceerde de Rekenkamer Rotterdam rapport ‘Deelnemen en wegblijven’, waarin zij van twee deelnemingen heeft onderzocht hoe het college de publieke en financiële belangen behartigde: het havenbedrijf en Multidiensten. Het havenbedrijf exploiteert en ontwikkelt het havengebied en is verantwoordelijk voor een veilige afwikkeling van de scheepvaart. Multidiensten is in het leven geroepen voor de uitvoering van de sociale werkvoorziening en soortgelijke regelingen. Het is een holding waarin geen eigen activiteiten plaatsvinden. Deze vinden plaats in verschillende dochter-bv’s. Er is voor de constructie van bv’s gekozen en niet voor uitvoering binnen een gemeentelijke tak van dienst, omdat anders de medewerkers in dienst van de gemeente komen. Daarmee vallen zij onder de regels van de gemeente-CAO. Zij zijn dan bijvoorbeeld duurder dan wanneer zij via een bv in een andere onderneming worden geplaatst. De dochters zijn géén verbonden partijen, omdat de gemeente hierin geen rechtstreeks belang heeft, zoals ze dat wel in de holding Multidiensten heeft (zie figuur 1).

Figuur 1. Multidiensten Rotterdam bv |

De onderzochte deelnemingen verschillen haast als dag en nacht, zoals tabel 1 laat zien.

| Havenbedrijf Rotterdam NV (gegevens 2007) |

Multidiensten Rotterdam BV |

|

| eigendom | 75% | 100% |

| jaarlijks dividend | € 40 mln | geen |

| resultaat | € 114 mln | € 1 mln |

| omzet | € 488 mln | € 5 mln |

| aantal medewerkers | 1.181 | enkelen |

| activiteiten | exploitatie, beheer en ontwikkelen havengebied; afwikkeling scheepvaart | uitvoerder gemeentelijk werkgelegenheidsbeleid via dochters |

| huisvesting | apart gebouw | 'in huis' bij de gemeente |

Bij de beoordeling van de beide deelnemingen maakte de Rekenkamer Rotterdam, ondanks de verschillen, gebruik van eenzelfde beoordelingskader. De normen zijn ontleend aan wet- en regelgeving en aan gangbare opvattingen hoe gemeenten met verbonden partijen dienen om te gaan (zogenoemde professionele normen). De uniformiteit van het beoordelingskader komt deels voort uit de wet- en regelgeving en het Rotterdamse beleid. De gemeenteraad van Rotterdam heeft in haar beleidskader inzake deelnemingen namelijk geen onderscheid naar typen deelnemingen gemaakt, zoals dat ook in het Bbv niet is gedaan.

Figuur 2. Beoordelingskader |

Kaderstellen, borgen, informeren en oordelen & ingrijpen

Het door de Rekenkamer Rotterdam gehanteerde beoordelingskader is een cyclus van vier activiteiten: kaderstellen, borgen, informeren en oordelen & reageren. Om goed grip te houden op haar verbonden partijen moet de gemeente in eerste plaats goede inhoudelijke en financiële doelen opstellen (kaderstellen). Daarnaast moet de gemeente risico’s die ze loopt met de deelneming borgen. Om de doelbereiking en risicobeheersing te kunnen beoordelen heeft de gemeente informatie van de verbonden partij nodig (informeren). Op basis van deze informatie moet de gemeente vervolgens oordelen & reageren richting de verbonden partij, zodat eventuele problemen tijdig worden opgelost.

Doelen en kritische succesfactoren

Een algemeen aanvaarde norm is dat de gemeente bepaalde publieke belangen met haar deelnemingen dient na te streven (een doel). Minder algemeen aangehangen, maar niet minder essentieel, is dat deze doelen worden vertaald in concrete toetsingscriteria waarop het aandeelhouderschap kan worden ingericht. Zulke factoren dienen er ook te zijn rondom de financiële risico’s die aan een deelneming verbonden zijn.

Met de deelneming in het havenbedrijf wil de gemeente Rotterdam invloed hebben op de economische ontwikkeling van het havengebied. Dit is een ruim geformuleerde doelstelling die ruimte laat voor diverse toetsingscriteria. De gemeente heeft er één geformuleerd, namelijk het marktaandeel in West-Europa dat tenminste gelijk moet blijven. Wat betreft de financiële risico’s van het havenbedrijf heeft de gemeente er verschillende, zoals een rendement op geïnvesteerd vermogen van 5,5%, een solvabiliteit van minimaal 35% en een maximale bezoldiging voor directieleden.

Daarentegen bleek de gemeente geen kritische succesfactoren ten aanzien van Multidiensten te hebben geformuleerd. In de productrekening gaf het college aan dat zulke factoren ‘niet van toepassing’ zijn. Op het eerste gezicht lijkt dit een juiste opvatting. Er is immers geen direct inhoudelijk doel aan de deelneming verbonden: de lege holding is primair een juridisch instrument om het werkgelegenheidsbeleid te voeren. Inhoudelijke werkgelegenheidsdoelen gelden voor de dochters van de holding, maar dat zij geen verbonden partijen van de gemeente.

Hoewel het havenbedrijf veel positiever scoort op de norm dat er doelen en (bijbehorende) toetsingscriteria zijn dan Multidiensten, is dit geen reden om aan te nemen dat de norm op een verbonden partij als Mulditiensten niet toepasbaar is. Ook bij dit type verbonden partijen kunnen kritische succesfactoren worden geformuleerd, hetgeen gemakkelijker is dan het lijkt. Ook al wordt met een bepaalde deelneming geen direct inhoudelijk doel nagestreefd, er zijn natuurlijk wel specifieke redenen geweest om voor juist zo’n (in dit geval puur juridische) constructie te kiezen. Een kritische succesfactor is dan of de oorspronkelijke reden om voor deze constructie te kiezen nog geldt. In het geval van Multidiensten zal dus periodiek de vraag moeten worden gesteld of het plaatsen van medewerkers in een bv zodat zij niet onder de gemeentelijke CAO hoeven te vallen, nog opportuun is. Daar komt verder bij dat de gemeente gemakkelijk kritische succesfactoren had kunnen formuleren om de financiële risico’s van Multidiensten in de hand te houden. Ook een papieren holding kan immers een te kleine solvabiliteit of een exploitatietekort hebben.

Inbedding en scheiding van verantwoordelijkheden

De rekenkamer stelde ten aanzien van de borging onder meer de volgende normen: de bestuurlijke en ambtelijke verantwoordelijkheid voor de deelneming moet zijn ingebed en bestuurders of ambtenaren mogen niet ook bestuurder van de onderneming zijn. Het eerste borgt dat er in de gemeente functionarissen kunnen worden aangesproken op een al dan niet slechte sturing van de deelneming. Het tweede is om eventuele belangenverstrengeling te voorkomen. Op beide zaken scoorden de twee deelnemingen compleet tegenovergesteld.

Het college heeft voor het havenbedrijf een ambtenaar aangewezen die zich een groot deel van de tijd bezighoudt met de onderneming: hij is de contactpersoon van de gemeente en voert regelmatig overleg, woont vergaderingen van de aandeelhouderscommissie bij en bereidt alle besluitvorming van B&W over de deelneming voor.

Ook op bestuurlijk niveau is men buitengewoon actief. De wethouder Financiën vertegenwoordigt de gemeente in de aandeelhoudersvergadering, samen met de vakwethouder voor de haven. Deze laatste heeft bovendien maandelijks overleg met de president-directeur van het havenbedrijf.

Toen de rekenkamer het onderzoek naar Multidiensten startte werd niet direct duidelijk welke wethouder verantwoordelijk was. Binnen de Bestuursdienst was er geen ambtenaar die zich regelmatig met de onderneming bemoeide. Deze was er wel bij de dienst Roteb, maar deze persoon was tegelijkertijd de statutair directeur van de onderneming. Dat deze dubbelfunctie kan knellen, bleek uit zijn voornemen om winsten van de onderneming te bestemmen voor een eventuele tekort bij zijn eigen dienst. Het is echter de aandeelhouder (het college) die daarover dient te beslissen.

Ontvangst van afgesproken informatie

De rekenkamer stelde verder als norm dat de gemeente de afgesproken verantwoordingsinformatie van de onderneming krijgt. Hieronder vallen in ieder geval de wettelijk verplichte jaarrekeningen. Ook hierin zijn de verschillen tussen beide ondernemingen groot.

Het havenbedrijf informeert de gemeente als aandeelhouder veelvuldig. Dit gebeurt via jaarrekeningen, maar ook op andere wijzen. Soms is dit gedaan op grond van de statuten en andere keren op basis van afspraken tussen gemeente en havenbedrijf. Daarentegen heeft het college als aandeelhouder van Multidiensten bijna alleen informatie via jaarrekeningen ontvangen. Deze werden bovendien veel te laat aangeleverd, de jaarrekeningen van 2003, 2004 en 2005 werden pas in april 2008 in de aandeelhoudersvergadering behandeld. Hiermee is een economische delict gepleegd (formeel door Multidiensten, maar materieel door de directeur Roteb/Multidiensten). Doordat het college nauwelijks andere verantwoordingsinformatie ontving, heeft dit de sturingsmogelijkheden sterk beperkt.

Ingrijpen in de onderneming

Een goed aandeelhouder gebruikt eerder geformuleerde kritische succes- en faalfactoren om het functioneren en presteren van de onderneming te beoordelen. Bovendien mag verwacht worden dat de aandeelhouder iets richting het bedrijf onderneemt, mocht dit oordeel negatief zijn.

Ook in dit opzicht toonde de gemeente Rotterdam zich een actief aandeelhouder in het havenbedrijf. Zo wist zij in de aandeelhoudersvergadering met succes criteria voor bonustoekenningen en secundaire arbeidsvoorwaarden aan te passen en dwong zij herhaaldelijk inzage af in voor de gemeente belangrijke (investerings)documenten.

Als aandeelhouder in Multidiensten was de gemeentelijk aanmerkelijk passiever. Deels komt dit door het uitblijven van de jaarrekeningen. Aan de andere kant liet het college deze situatie te lang op zijn beloop. De accountantsdienst had al sinds 2002 bij de controle van de jaarrekeningen van de Roteb telkens opgemerkt dat de jaarrekeningen van Multidiensten er niet waren. Pas in 2007, vijf jaar nadat de accountant het college erop wees, maande het college de directeur van de Roteb (en dus ook van Multidiensten) tijdig met de jaarrekeningen te komen.

Mogelijkheden van een uniform normenkader

Geeft het onderzoek van de Rekenkamer Rotterdam nu aanleiding om voor verschillende typen verbonden partijen verschillende normenkaders toe te passen? De geschiktheid van een uniform beoordelingskader voor twee geheel verschillende deelnemingen laat zich globaal toetsen met de volgende drie criteria:

- De beoordelaar (i.c. de rekenkamer) kan in beide gevallen met de norm uit de voeten.

- De normen laten een zekere mate van vrijheid in de intensiteit van toepassing.

- Er is geen discussie met de onderzochte partij over de normen.

Alle gebruikte normen bleken toepasbaar op beide typen deelnemingen. Voor zover de gemeente niet aan een bepaalde norm voldeed, kon de onderzoeker aangeven op welke wijze de gemeente er dan wel aan zou kunnen voldoen. Een voorbeeld betreft de kritische succesfactoren die er ten aanzien van het havenbedrijf wel waren en bij Multidiensten niet. Ook bij Multidiensten waren zulke factoren vast te stellen.

De normen waren verder op zodanige wijze geformuleerd, dat zij als het ware voldoende sensitief waren voor verschillen tussen deelnemingen. Zo is gesteld dat er kritische succesfactoren moeten zijn, maar er waren geen voorafgestelde criteria voor het juiste aantal, de relevantie of de volledigheid. Dat is onder meer afhankelijk van specifieke afspraken die de gemeente met de desbetreffende onderneming heeft gemaakt of specifieke wensen van de raad. Wat betreft informatie vanuit de onderneming is als eis gesteld dat er afspraken moeten zijn en dat deze worden nagekomen. Door uit te gaan van wat de gemeente zelf heeft afgesproken, onthoudt de onderzoeker zich van een oordeel of gelet op de aard van de verbonden partij er meer afspraken nodig zijn.7 In algemene zin kunnen we stellen dat de normen minimumeisen zijn, die aan elke deelneming zijn te stellen. Ze zijn dusdanig ruim geformuleerd, dat variatie in de intensiteit van toepassing mogelijk is en afstemming op de gevonden situatie en context mogelijk is.

Ten slotte is er tijdens en na afloop van het onderzoek geen discussie met het college of de raad over de normen geweest. Bovendien nam de raad alle aanbevelingen over die de rekenkamer op basis van deze normen had opgesteld.

Consequenties voor onderzoek

Kortom, het is goed mogelijk gebleken om voor de beoordeling van twee geheel verschillende deelnemingen dezelfde normen te hanteren, mits de normen voldoende ruimte laten om recht te doen aan de verschillen. Het onderzoek toont daarnaast ook een andere kracht van het gebruikte uniform normenkader: het is dusdanig geformuleerd dat het evident ‘good practices’ (het havenbedrijf) en ‘bad practices’ (Multidiensten) kan aanwijzen. Een normenkader dat alleen maar positieve uitkomsten oplevert, roept de vraag op of de normen niet te soepel zijn. Indien er alleen maar negatieve uitkomsten zijn, dan rijzen twijfels er of geen onhaalbare eisen zijn gesteld.

Naar aanleiding van het onderzoek rijst nog de vraag hoe het komt dat de gemeente Rotterdam haar aandeelhouderschap in het havenbedrijf zo veel actiever invult dan in Multidiensten. Er zijn verschillende verklaringen denkbaar. Zo kan meespelen dat bij het havenbedrijf de financiële en economische belangen vele malen groter zijn dan bij Multidiensten, hoewel het gemeentelijk werkgelegenheidsbeleid zeker geen politiek onderbelicht onderwerp is. Een tweede verklaring is dat de deelneming in Multidiensten organisatorisch relatief ver van het gemeentebestuur staat, terwijl de ambtelijke verantwoordelijkheid van de deelneming in het havenbedrijf direct onder het bestuur is belegd (bij de Bestuursdienst in het stadhuis). Een derde verklaring is dat er bij Multidiensten in de beleving sprake is van organisatievermenging. Mede doordat het vooral een papieren constructie is, het volledige eigendom en de dubbelfuncties, kan bij ambtenarij en bestuur het idee hebben postgevat dat Multidiensten geen verbonden partij is maar eigenlijk een onderdeel van de Roteb en dus de gemeente. Het besef dat er hoe dan ook specifieke (wettelijke) regels voor Multidiensten gelden, zal dan snel verdwijnen.

De Rekenkamer Rotterdam heeft deze verklaringen niet getoetst. Niettemin hebben zij betekenis voor onderzoek naar deelnemingen en met name voor een eventuele keuze van nader te onderzoeken cases. De neiging zal groot zijn om vooral de in financieel en maatschappelijk opzicht grote deelnemingen zoals het havenbedrijf te selecteren. Wellicht, echter, dat een onderzoek naar relatief kleine, onbekende en ver van het bestuur afstaande papieren constructies veel meer oplevert.

Dr. Rolf Willemse is teamleider bij de Rekenkamer Rotterdam.

Drs. Yiman Fung is senior onderzoeker bij de Rekenkamer Rotterdam.

Drs. José Westerman is onderzoeker bij de Rekenkamer Rotterdam.

Noten

1 Zoals het ‘Rapport Verbonden Partijen’ van de Rekenkamercommissie Ridderkerk van juni 2007 en de zogenoemde Doe Mee-onderzoeken naar verbonden partijen die bij meerdere lokale rekenkamers zijn uitgevoerd.

2 Bijvoorbeeld ‘Verbonden partijen gemeente Maastricht’, Rekenkamer Maastricht, februari 2008.

3 Waaronder het rapport ‘Uw Holding BV. Sturing en toezicht door de gemeente Utrecht’ van de Rekenkamer Utrecht (februari 2008).

4 Zie bijvoorbeeld van de Randstedelijke Rekenkamer ‘Verbonden partijen verkend’, januari 2008.

5 L.Th. van den Dool & J.M. van de Laar, ‘Schakelen naar sterkere sturing’, In: Overheidsmanagement, november 2007.

6 Deloitte, Gemeente Governance. Handboek Verbonden Partijen, mei 2006.

7 Een toets of de daadwerkelijk gekregen informatie relevant en bruikbaar is, is uiteraard nog wel noodzakelijk.