Vertrouwen geven maar toch in control zijn

3 augustus 2012 om 14:59 0 reacties

Dat control en toezicht efficiënter zouden kunnen worden vormgegeven door vertrouwen als uitgangspunt te nemen, wordt door velen onderkend. Helaas blijft het vaak bij het benoemen van de potentiële mogelijkheden. Vertrouwen lijkt dan een veelbelovend concept dat ook altijd wel veelbelovend zal blijven. In dit artikel betogen de auteurs dat er, mits toegepast onder de juiste voorwaarden, met behulp van vertrouwen praktische voordelen zijn te behalen voor controllers en hun organisaties.

| Vertrouwen kan rekenen op een toenemende belangstelling in de controllerprofessie. Het enthousiasme blijft echter vaak beperkt tot het benoemen van vertrouwen als veelbelovend concept. Het beeld dat partijen van elkaar hebben en de mate waarin een gezamenlijk belang wordt ervaren zijn van grote invloed op hoe wordt gereageerd op incidenten. Ook de ruimte die er is voor informele afspraken, principle based-regelgeving en meer risicoacceptatie wordt hierdoor bepaald. Door de mate van vertrouwen in een controlrelatie systematisch vast te stellen, kan inzicht worden verkregen in waar extra aandacht besteed moet worden in de relatie en het managementcontrolsysteem. |

In het begin toen we ons voor het eerst gingen verdiepen in het thema vertrouwen, spraken wij met iemand die een winkel had in een drukke winkelstraat. Die zei tegen ons: “Raar dat de overheid zo weinig met vertrouwen werkt. als ik iedere klant als een dief zou zien, zou ik snel mijn winkel kunnen sluiten. De meeste mensen zijn goede klanten en daar drijf ik op. natuurlijk zijn er ook mensen die diefstal plegen. uiteraard ben ik daar alert op en neem ik allerlei voorzorgsmaatregelen, maar dat mag niet ten koste gaan van hoe ik mijn goede klanten tegemoet treed.”

Dit geeft in zijn essentie aan hoe wij tegen ‘vertrouwen geven, maar toch in control zijn’ aankijken: ga uit van de overgrote groep die geneigd is zich aan de regels te houden. geef die vertrouwen. maar heb tegelijk ook oog voor risico’s. ga daar gericht mee om (slimme controletechnieken, maar ook intuïtie). uitgaan van vertrouwen past in een bredere ontwikkeling waarbij soft controls en het gezamenlijk belang meer centraal staan in de control benadering.1 als praktisch handvat daarbij hebben wij de vertrouwenscan ontwikkeld.

De vertrouwenscan geeft inzicht waar je staat in een relatie en waar dat vertrouwen op gebaseerd is. Dit instrument kan door de controller ingezet worden om meer bewust vanuit vertrouwen te werken, maar dat vertrouwen moet dan wel gerechtvaardigd zijn! Pas dan is er sprake van vertrouwen geven, maar wel in control zijn.

Vertrouwen in soorten en maten

Vertrouwen mag zich de laatste jaren in toenemende belangstelling verheugen van zowel de controllers- als auditprofessie. De meeste controllers onderkennen dat vertrouwen expliciet of impliciet een rol speelt in de keuze van hun interventies. Ook wordt door velen onderkend dat control en toezicht efficiënter zouden kunnen worden vormgegeven door vertrouwen als uitgangspunt te nemen. Helaas blijft het vaak bij het benoemen van de potentiële mogelijkheden van het meer werken met vertrouwen.

Vertrouwen is een complex en ongrijpbaar begrip. De inhoud van het begrip vertrouwen is vaak afhankelijk van de context waarin het gebruikt wordt:

- Je kan vertrouwen op dingen, zoals een koffiezetapparaat.

- Je kan vertrouwen op systemen, zoals het IT-systeem of het managementcontrolsysteem.

- Je kan vertrouwen hebben in mensen/werkrelaties, zoals je buurman, je collega, je baas.

- Je kan vertrouwen hebben in (internationale, nationale) organisaties zoals de Verenigde Naties, Microsoft, Ajax.

- Je kan vertrouwen hebben in abstracties, zoals vertrouwen in jezelf, vertrouwen in de toekomst.

In veel definities van vertrouwen komt de relatie tussen vertrouwen en verwachtingen en de relatie tussen vertrouwen en risico naar voren. Deze twee elementen zijn bijvoorbeeld te vinden in de definitie van Nooteboom (2002): “Vertrouwen is de verwachting dat mensen of dingen ons niet in de steek laten, ook al is dat mogelijk. Vertrouwen is de bereidheid dat risico te lopen (of daar geen aandacht voor te hebben).”

Of de ander de verwachtingen nakomt, zal in het algemeen afhankelijk zijn van:

- de intenties van de ander; hoe belangrijk is het voor de een om te voldoen aan de verwachtingen van de ander; in welke mate wil hij daaraan voldoen (motivation);

- de competenties en/of middelen van de ander; iemand wil graag aan de verwachtingen van de ander te voldoen, maar mist de competenties of de middelen daarvoor; hij wil wel, maar kan niet (capability); en

- de omstandigheden waarbinnen het realiseren van de verwachtingen zich afspeelt; de ander wil de verwachtingen nakomen, normaal gesproken doet hij dat ook, maar door omstandigheden lukt hem dat nu niet (situation).

Vertrouwen vaststellen

Om de mate van vertrouwen tussen een tweetal partijen in een toezichts- of controlrelatie vast te stellen wordt binnen het Rijk sinds kort gewerkt met de ‘vertrouwenscan’. Hierin wordt een werkrelatie aan de hand van interviews gescoord op de aanwezigheid van een negental kritische succesfactoren voor een vertrouwensrelatie.2 De scan helpt om de onbewuste mate van vertrouwen expliciet te maken en aandachtspunten in de vertrouwensrelatie vast te stellen. In het kader worden de negen succesfactoren kort benoemd en toegelicht. In de vertrouwenscan zijn deze in meer detail uitgewerkt.

|

Kritische succesfactoren KSF 1 Er bestaat bij de andere partij duidelijkheid over de essentiële verwachtingen. |

Aan de hand van interviews wordt de score bepaald op de negen succesfactoren voor een vertrouwensrelatie. naar aanleiding van de ervaringen met deze scan tot nu en de literatuur (Six, 2009; Vlaar, 2009) zijn een viertal hoofdprofielen te onderscheiden:

Hoofdprofiel wantrouwen

Er wordt geen sterk gedeeld belang ervaren en het beeld dat partijen van elkaar hebben is niet erg positief. De overige succesfactoren kunnen dit niet goedmaken. De behoefte aan control leidt tot een uitdijende hoeveelheid regels en controle.

Om hier uit te komen is een verandering in de persoonlijke verhoudingen en/of externe druk vereist.

Hoofdprofiel rationeel vertrouwen

Het vertrouwen is dan gebaseerd op een beredeneerde afweging. er bestaan op onderdelen gedeelde belangen en de relatie is niet slecht, maar wel overwegend zakelijk. Deze vertrouwensrelatie is gevoelig voor ontregeling door incidenten. men probeert in control te blijven door de kans op inbreuken zoveel mogelijk te beperken. De overige succesfactoren moeten ervoor zorgen dat er niet teveel inbreuken ontstaan en zijn hier dus zeer belangrijk.

Hoofdprofiel echt vertrouwen

Het positieve beeld dat de partijen van elkaar hebben en de open communicatie maken dat het vertrouwen verder gaat dan alleen het gedeelde belang. De overige succesfactoren zijn met name ondersteunend. De relatie kan in principe een stootje hebben. Dit betekent dat er ruimte is voor informele afspraken, principle based-regelgeving en meer risicoacceptatie. Om in control te zijn en te blijven moeten wel de wederzijdse verwachtingen duidelijk zijn, blijft het nodig om alert te zijn op veranderingen op het punt van risico’s en moet men niet schromen voor sancties bij onverhoopte kwade opzet.

Hoofdprofiel blind vertrouwen

De risicoacceptatie lijkt oneindig doordat men risico’s niet ziet of niet wil zien. Dit kan samenhangen met een hoge mate van gedeelde belangen en een wederzijds positief beeld. Het kan ook komen door een hoge mate van desinteresse. men is niet in control en doet daar ook geen serieuze pogingen toe. Dit kan lange tijd goed gaan, soms meer door geluk dan wijsheid. een inbreuk op het vertrouwen zal vaak als erg onverwacht komen en de reactie kan doorschieten naar groot wantrouwen. Om dit te voorkomen zullen risico’s onderkend en beheerst en/of geaccepteerd moeten worden.

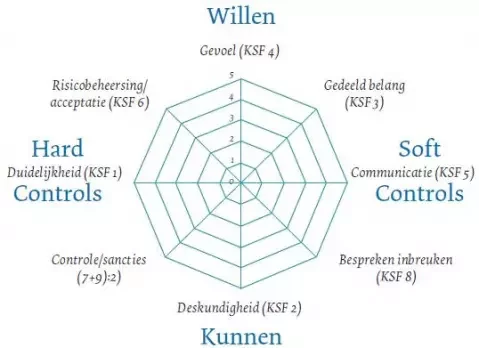

Er is een samenhang tussen de negen kritische succesfactoren en een viertal aspecten die zijn te beschouwen als basisingrediënten van een goede control- of toezichtrelatie. Dit zijn de mate van ‘kunnen’ en ‘willen’ en de werking van ‘hard controls en ‘soft controls’. Door de scores weer te geven in een zogenaamd spinnenweb (zie figuur 1) wordt in één oogopslag duidelijk waar mogelijke ontwikkelpunten zitten om de toezicht- of controlrelatie te verbeteren.

Figuur 1. Vier basisingrediënten van een goede control- of toezichtrelatie in relatie tot de kritische succesfactoren

Praktische toepassingen van een veelbelovend concept

Nu we weten dat vertrouwen ertoe doet voor de controller en dat er verschillende typen vertrouwensrelaties zijn die hij/zij kan onderhouden, resteert de vraag: wat moet ik er nu in de praktijk mee. allereerst is het zinvol je bewust te worden van de aard van je control- en toezichtrelatie. Hier hangt veel van af. De bovengenoemde hulpmiddelen kunnen daarbij helpen.

Bevind je je in een situatie van wantrouwen die zich kenmerkt door een stapeling van weinig effectieve hard controls, dan zul je dit moeten zien te doorbreken. Dit betekent investeren in de vertrouwensrelatie. als je alleen over vertrouwen praat, daalt over het algemeen het vertrouwensgevoel. Dus niet praten, maar doen! Begin klein, zet dit zakelijk in, maar geef ruimte om het te laten groeien. Positieve feedback kan een erg krachtig instrument zijn. met de meeste mensen gebeurt iets als je expliciet het vertrouwen in elkaar uitspreekt. Organiseer evenementen/sparringsessies over onderwerpen met een gedeeld belang, zodat je het ervaren gedeelde belang vergroot. Besteed in de relatie met de gecontroleerde ook aandacht aan de dingen die wel goed gaan.

Bevind je je in een situatie die neigt naar blind vertrouwen, dan ligt het voor de hand meer aandacht te besteden aan risico’s en sanctie-instrumenten.

Zit je hier tussenin, zoals waarschijnlijk de meesten van ons, dan liggen er kansen om je bestaande mix van soft en hard controls te stroomlijnen en af te stemmen op deze relatie.

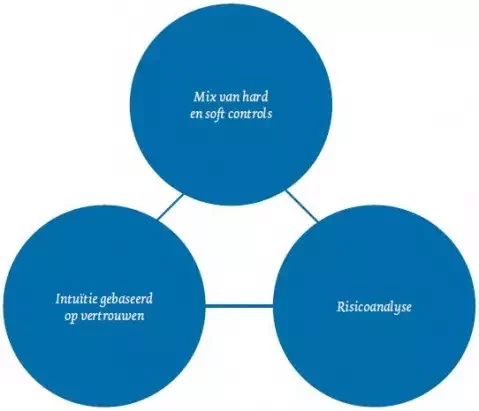

In veel gevallen zal intuïtie een voornamere plek in het managementcontrolsysteem kunnen innemen dan nu het geval is. Met inachtneming van de genoemde succesfactoren kunnen traditionele, minder efficiënte controlinstrumenten in veel gevallen kunnen worden afgebouwd. In figuur 2 is een schematisch overzicht opgenomen van hoe een managementcontrolsysteem dat expliciet uitgaat van vertrouwen eruitziet.

Figuur 2. Managementcontrolsysteem op basis van vertrouwen

Allereerst zal er een juiste mix van hard en soft controls moeten zijn: zowel aandacht voor duidelijkheid/regels als voor stimulerende maatregelen/cultuur. In de tweede plaats moet er ruimte zijn om intuïtie (jarenlange ervaring van experts) een expliciete plaats te geven.

Wij beseffen ons dat dit voor sommige controllers misschien wezensvreemd aanvoelt. Het gaat echter vaak slechts om expliciet onderkennen van iets waar impliciet al lang op wordt vertrouwd. Intuïtie kan het beste in combinatie met formele controls, bijvoorbeeld een systematisch lijstje als check of je niet iets hebt gemist. In de derde plaats zal een goede risicoanalyse moeten voorkomen dat er teveel inbreuken plaatsvinden. Dit vergt kennis van de organisatie in combinatie met slimme controle technieken, zoals bijvoorbeeld datamining (opsporen afwijkende patronen/handelingen).

Geen panacee voor alles

Hoewel het gebruik maken van een vertrouwensrelatie kan leiden tot minder regeldruk, leidt het afschaffen van regels niet automatisch tot meer vertrouwen. Vertrouwen is vanzelfsprekend ook geen panacee voor alles. Vertrouwen mag geen excuus worden voor het besparen op beheersmaatregelen of het niet aangaan van de confrontatie over echte problemen. een controller zal altijd alert en voorbereid moeten blijven op calculerend gedrag. Om geloofwaardig te kunnen blijven bij het opsporen en straffen van kwade opzet, kun je niet alle registraties die gebaseerd lijken te zijn op wantrouwen, gaan schrappen. Denk hierbij bijvoorbeeld aan logfiles als voorbeeld van een controlmaatregel die je zou moeten handhaven. Het concept vertrouwen werkt namelijk alleen wanneer organisaties of personen die het vertrouwen schaden, ook daadwerkelijk worden aangepakt.

Praktische tips

In oktober 2010 vond een rijksbrede expertmeeting plaats over het thema vertrouwen en in control zijn. In het boekje Vertrouwen geven en in control zijn; Hoe doe je dat? is meer te lezen over de bevindingen van dit congres. Dit boekje bevat ook een uitgebreide beschrijving van de vertrouwenscan met meer achtergrondinformatie over het thema vertrouwen.3

Robert Vos en Maarten de Jong zijn beiden werkzaam bij de directie Begrotingszaken van het ministerie van Financiën. Zij schreven dit artikel op persoonlijke titel.

Noten

1 Zie ook artikel van Budding en Poulisse, 'Soft controls: inhoud en nut voor de publieke sector', in TPC 8(2010)6. Hierin wordt het belang van vertrouwen aangegeven om pseudocontrol te verkomen.

2 Zie ook het grote aantal overeenkomsten met de Trust Rules die in dezelfde periode door KPMG zijn geformuleerd (http://www.kpmg.nl/site.asp?id=45685). De Trust Rules hebben een iets ander vertrekpunt, namelijk de manager en wat hij moet doen om vertrouwen te organiseren. Dit leidt tot een aantal verschillen, met name in formuleringen. De achtergrondfi losofi e is echter dezelfde.

3 Belangstellenden kunnen het boekje Vertrouwen geven en in control zijn. Hoe doe je dat? op aanvraag verkrijgen bij het ministerie van Financiën (e-mail: r.o.vos@minfin.nl).

Literatuur

- Budding, T. en J. Poulisse: ‘Soft controls: inhoud en nut voor de publieke sector’, TPC december 2010, p 26-29

- Cools, K., Controle is goed, vertrouwen is beter. Van Gorcum 2005.

- Nooteboom, B., Vertrouwen. Vormen en grondslagen, gebruik en gebreken van vertrouwen. Academic Service 2002.

- Six, F.E., ‘Meer vertrouwen of meer controle?’. Openbaar Bestuur juni/juli 2009.

- Vlaar, P.W.L., Het ene toezicht is het andere niet. Interview op de site ‘Toezicht Plaza’ van de Douane/Belastingdienst, 2009.