Controlling en verbinding

8 augustus 2012 om 14:19 0 reacties

Criteria als ‘kosten’ en ‘tevredenheid’, maar ook inhoudelijke criteria zijn onvoldoende geschikt om de verbinding te leggen tussen de activiteiten van de controlafdeling en de rest van de organisatie. Die verbinding is nodig om de lijnmanagers en bestuurders de toegevoegde waarde van de diensten te laten zien en om medewerkers van de afdeling te kunnen sturen. Dan kunnen zelfs bètadenkers als controllers inspirerende leidinggevenden zijn en effectiever met de beschikbare capaciteit omgaan.

| De controller die zijn medewerkers wil sturen op inspiratie en verbinding moet stappen zetten om zijn set van prestatiecriteria uit te breiden. De belangrijkste stap is het onderzoeken van de eigen drijfveren, zodat er breder dan vakinhoud, tevredenheid of inhoud kan worden gezocht. Daarna moet hij zich verdiepen in alle doelstellingen van de lijnmanagers. Voor medewerkers is inspiratie en verbinding belangrijk, omdat van hen, buiten puur de vakinhoud of klantvriendelijkheid, steeds meer gevraagd wordt. De controller zal zijn vermogen om doelstellingen in criteria om te zetten moeten gebruiken voor zijn eigen afdeling. In een eenvoudig stappenmodel kan hij de verbanden tussen de afdeling en de rest van de organisatie vinden. Daarmee kan zelfs een echte bètadenker zoals de controller inspirerend en verbindend leidinggeven. |

Controllers missen inspirerende prestatiecriteria voor hun eigen afdeling en zichzelf. Inspirerende prestatiecriteria onderscheiden zich van gewone criteria door1

- directe invloed,

- een relatie met een groter geheel (de organisatie),

- te prikkelen tot een hoger niveau, en

- begrip bij alle partijen.

Wij zien dat de meest voorkomende prestatiecriteria voor controllers en hun afdeling afgeleid zijn van vakinhoudelijke criteria, tevredenheidmetingen en kosten. Deze criteria zijn zowel voorhanden als makkelijk meetbaar, maar zorgen niet voor inspiratie en verbinding.2 Dat is jammer.

Aandacht voor de eigen afdeling

In principe zou de kwaliteit van prestatiecriteria de volle aandacht van een controller moeten hebben. Maar als het gaat om de eigen afdeling en de eigen functie, blijft die aandacht in onze ervaring achterwege. We zien3 dat er gekozen wordt voor standaardfactoren zoals kosten, tevredenheidmetingen en vakinhoudelijke criteria. Dat kan specifiek zijn, zoals tijd per verwerkte rapportage, maar ook breed, zoals het afdelingsbudget, tijd besteed per lijnonderdeel of geschreven projecturen. Een ander voorbeeld is een periodiek georganiseerd ‘klanttevredenheid-onderzoek’ waarbij de afdeling beoordeeld wordt door de lijn. Weer een ander zijn klachten en geluiden die de controller bereiken over de diensten van de afdeling. Voorbeelden van vakinhoudelijke criteria zijn de kwaliteit van een gevolgd model, het voldoen aan eigen opvattingen over rapportages, het realiseren van projectdoelstellingen en het succesvol aanpassen van de bedrijfsvoering zodat aan nieuwe procedures (bijvoorbeeld corporate/internationaal vastgesteld beleid) of regelgeving (bijvoorbeeld IFRS) kan worden voldaan.

Deze missen echter een relatie met toegevoegde waarde van controlling voor de organisatie als geheel.4 Tevredenheidmetingen en kosten vallen grotendeels buiten de directe invloed. Vakinhoud valt wel onder directe invloed, maar wordt niet door alle partijen begrepen. Onvoldoende beïnvloedbare prestatiecriteria blijken een sterk negatief effect hebben op ondermeer eigen initiatief.5 Prestatiecriteria die ‘los’ staan van een groter geheel, zorgen ervoor dat medewerkers zich onvoldoende onderdeel van een betekenisvol geheel voelen.

Voorbeelden van ‘losse’ prestatiecriteria zijn de vakinhoudelijke kwaliteit van rapportages en zelf opgelegde deadlines. Dit kan er toe leiden dat controlmedewerkers onvoldoende geprikkeld en geïnspireerd worden. Met bijvoorbeeld Hans Leijtens (2010) 6 zien wij dat het effect van prestatiecriteria die onvoldoende ruimte bieden en geen verbinding met de organisatie als geheel leggen, negatief is wat betreft de betrokkenheid en de prestatiegedrevenheid van medewerkers.

Dat is jammer, omdat goede prestatiecriteria kunnen leiden tot een effectievere inzet van de beschikbare capaciteit. Een controller als leidinggevende zal verder moeten kijken dan de direct beschikbare criteria op basis van kosten, tevredenheid of inhoud en op zoek moeten naar inspiratie en verbinding.7

Inspiratie, omdat het werk van de controller en zijn afdeling continue verandert en belangrijker wordt8 en het nodig is dat de medewerker ‘boven zichzelf’ uit kunnen stijgen. Verbinding, omdat als een controller of zijn medewerkers zich niet onderdeel van het geheel voelen, zij ook niet een stap extra kunnen zetten om de lijn te verkennen en het ‘oerconflict’ tussen staf en lijn te overwinnen.9 Inspiratie en verbinding zijn te vinden in prestatiecriteria op basis van toegevoegde waarde (zie kader 1). Daartoe zal de controller moeten doen wat hij anderen vraagt: transparantie bieden, reflectie op de doelmatigheid van de eigen keuzen en onderzoek naar de eigen ambities.

| Toegevoegde waarde als inspirator en verbinder Toegevoegde waarde wordt bepaald door de mate waarin een dienst bijdraagt aan doelen. Dat zegt niet per se iets over kosten, tevredenheid over diensten of vakinhoudelijke kwaliteit. Ook is toegevoegde waarde niet overal en altijd hetzelfde: als doelen verschillen, verschilt ook de toegevoegde waarde van een dienst. Medewerkers raken geïnspireerd doordat zij zien dat zij bijdragen aan een groter geheel, zij uit hun comfortzone worden begeleid en als zij succes kunnen beleven. Medewerkers ervaren verbinding als zij merken dat hun prestaties verschil maken, zij als onderdeel van het geheel worden gezien en als zij serieus worden genomen in hun bijdragen aan de organisatie. Dit alles geldt ook voor controllers. Zie ook literatuurverwijzingen 1, 2 en 3. |

Kader 1.

De mens achter de controller

Transparantie bieden, reflectie op de eigen keuzen en de eigen ambitie onderzoeken zijn activiteiten die een-op-een verbonden zijn met wie de controller als mens is. Wat drijft hem, wat wil hij met zijn functie en afdeling, wat wil en durft hij met zijn medewerkers, wanneer vindt hij dat de afdeling het goed doet? Als de controller alleen vakgedreven is, klachten wil voorkomen of zonder ophef het werk wil doen, dan komt hij vanzelf uit bij vakinhoudelijke criteria, of criteria op basis van tevredenheid. Is wat de controller wil onvoldoende duidelijk, of niet voldoende verbonden met de organisatie, dan krijgt hij op kosten gebaseerde criteria opgelegd. Als de controller dus leiding wil geven aan inspiratie en verbinding, dan zal hij zijn eigen drijfveren en motieven goed moeten onderzoeken.10 Na dat onderzoek moet hij doen waar hij goed in is: het omzetten van ambities in goed omschreven doelstellingen en criteria.

Inspiratie en verbinding concreet maken

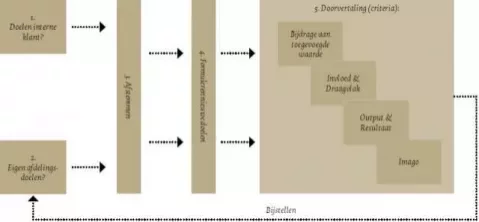

De meeste controllers hebben als bètadenkers weinig op met softe termen als ‘inspiratie’ en ‘verbinding’.11 Er moet dus een methode gevonden worden die inspiratie en verbinding concreet maakt. Wij menen die methode gevonden te hebben in het gestructureerd denken vanuit toegevoegde waarde in vijf stappen (zie figuur 1 voor een schematische weergave):

- Onderzoek alle doelstellingen (niet alleen de formeel vastgelegde, maar juist de informele) van diegenen in de organisatie die diensten van de afdeling afnemen.

- Onderzoek de eigen doelstellingen en activiteiten.

- Zoek naar het verband en de kracht daarvan tussen de eigen doelstellingen en die van de afnemers van diensten. Doe dat door de volgende vragen te beantwoorden: Als wij doelstelling X helemaal bereiken, wat gebeurt er dan met doelstelling Y in de organisatie? En: Als wij doelstelling X helemaal niet bereiken, wat gebeurt er dan met doelstelling Y in de organisatie?

- Herformuleer op basis van de uitkomsten de doelstellingen.

- Bespreek de (nieuwe) doelen met de medewerkers door deze te vertalen in criteria en persoonlijke doelen, zodat de doelen worden verankerd in de bedrijfsvoering van de afdeling en de voortgang door de controller kan worden gevolg.

Figuur. Stappenplan om inspiratie en verbinding concreet te maken (klink op de figuur voor vergroting)

De uitkomsten van deze stappen maken duidelijk waar de (potentiële) toegevoegde waarde van de afdeling control ligt. De controller kan daarmee doelen gaan stellen die verder gaan dan alleen kosten, vakinhoud en tevredenheid. Hij kan met zijn medewerkers bespreken welke bijdragen aan de toegevoegde waarde zij gaan leveren. Hij maakt ze duidelijk welk effect hun activiteiten hebben en moeten hebben op het grotere geheel. Medewerkers hebben dit nodig om buiten de eigen bekende wereld te kunnen kijken, te veranderen in gedrag en denken en zich extra in te spannen. Ook doelen ten aanzien van invloed en draagvlak (kader 2) in de organisatie leveren bruikbare criteria. Bekkers (1996) noemt dit een onderdeel van de ‘interne verrekenprijs’ in de marketingmix van staf of ondersteunende diensten, namelijk een tegenprestatie van de lijn.

| Draagvlak en invloed creëren Draagvlak bestaat uit de bereidheid van de rest van de organisatie om medewerking te verlenen aan het werk van de controller en de afdeling. Dit kan bijvoorbeeld gaan over het tijdig betrekken van de controlfunctie (business control), het aanleveren van gegevens en productief met elkaar in gesprek zijn. Draagvlak kan vanuit verschillende niveaus komen en op verschillende manieren merkbaar zijn. De mate waarin dit aanwezig is, is bepalend voor het leveren van toegevoegde waarde. Controllers hebben invloed hierop door het profileren van de eigen rol, die van de afdeling en het aansturen van de medewerkers. Invloed is aan te tonen als het vermogen van de afdeling om anderen van gedrag of gedachten te laten veranderen. De controller kan hierop sturen door keuzen te maken over het gewenste niveau van invloed, de kracht ervan en de basis van de invloed. Zie ook literatuurverwijzing 3. |

Kader 2.

Door vanuit stap 3 met medewerkers te bespreken of de impact van de eigen activiteiten en doelstellingen wel de juiste is, kan de controller met de medewerkers van zijn afdeling doelen stellen over het vergroten van invloed en draagvlak. Daarmee vraagt hij medewerkers bij hun werk verder te kijken dan alleen inhoud en tevredenheid en hun werk in relatie tot het grotere geheel te bekijken.

Andere criteria hebben betrekking op de output-resultaatverbinding (zie kader 3) van de medewerkers. Vanuit stap 4 kan hij medewerkers vragen stap 1 tot en met 5 te zetten, maar nu vanuit hun eigen activiteiten in relatie tot de doelen van de eigen controlafdeling. Hij vraagt hen daarmee inzichtelijk te maken waar zij succes menen te beleven en kan daarna daar op sturen. De organisatiedoelen zijn echter altijd leidend, de doelen van de controlafdeling moeten hier altijd aan bijdragen omdat anders toegevoegde waarde verloren gaat.

| Output-resultaatverbinding en imago De mate waarin de afdeling en de medewerkers in staat zijn een expliciete verbinding te maken tussen wat zij dagelijks doen en de resultaten daarvan in de organisatie is stuurbaar. De controller kan van medewerkers transparantie vragen en met hen de keuzen die zij maken en de gevolgen daarvan bespreken. Als er alleen over werkdruk of taken wordt gesproken, stuurt de controller ook alleen op werkdruk of het wel of niet af hebben van taken. Worden alleen klachten of andere signalen uit de lijn besproken, dan is dat waarop de controller stuurt. Hoe meer van medewerkers wordt gevraagd naar de resultaten in de organisatie van hun output, hoe meer verbinding met die organisatie er zal ontstaan. Het imago van de afdeling is te bepalen door te onderzoeken hoe er door sleutelfiguren over de afdeling wordt gesproken en gedacht. Is men serieus gesprekspartner of ziet men de afdeling als het afvoerputje van overgebleven klusjes? Daar is invloed op uit te oefenen door met medewerkers van de afdeling het eigen gedrag in relatie tot sleutelfiguren te bespreken en bijvoorbeeld grenzen te stellen aan de dienstverlening. Ook medewerkers laten nadenken over te onderscheiden doelgroepen (medewerker, managers, sectoren) en hen daarop afgestemde diensten te laten formuleren is een mogelijkheid. Zie ook literatuurverwijzingen 3, 6 en 11. |

Kader 3.

Als laatste kan een controller doelen stellen rond het imago van de afdeling en de functie (kader 3). Is de afdeling voldoende serieus gesprekpartner op de niveaus waar dat nodig is? Is het mogelijk om op voldoende niveau diensten te verlenen? Welke bijdragen van controlmedewerkers zijn daarin nodig? Doordat de controller als leidinggevende met zijn medewerkers spreekt over het nodige imago, en wat medewerkers daarin kunnen betekenen, maakt hij een belangrijk maar vaag onderwerp hanteerbaar.

Een praktijkvoorbeeld

Onderstaand voorbeeld geeft aan hoe het model in de praktijk heeft gewerkt. De leidinggevende van een financiële afdeling heeft de opdracht om meer business controlling-activiteiten te ontwikkelen. Zijn mensen blijven echter reageren op klachten en behoeften in de organisatie en werken vooral administratief en ondersteunend. De lijnmanagers blijken niet open te staan voor meer dan ondersteunende administratieve diensten en maken weinig tijd en ruimte voor de controlmedewerkers (imago en draagvlak). Als interventie worden de afspraken tussen leidinggevende en de medewerkers onderzocht.

Het blijkt dat medewerkers vooral aangesproken worden op signalen over (on)tevredenheid en vakinhoudelijke kwaliteit. Dat levert op dat zij zich richten op het voorkomen van klachten en inhoudelijke perfectie.

De uitkomst daarvan is frustrerend voor de medewerkers en leidinggevende, want er is een trage voortgang in de ontwikkeling naar business control. Om dat om te buigen onderzoekt de leidinggevende de doelstellingen van lijnmanagers (die in dit geval de belangrijkste potentiële afnemers van business controlling zijn). Dit is stap 1 uit het model. Na een crosscheck met de eigen afdelingsdoelen (stap 2 en 3) blijkt dat er onvoldoende verband is tussen de lijn en de afdeling. Door opnieuw doelstellingen te formuleren (stap 4) op het gebied van toegevoegde waarde, draagvlak en de wederzijdse impact op planning ontstaat meer verbinding. Van daaruit zijn er nieuwe prestatiecriteria voor de medewerkers geformuleerd, besproken (jaargesprekken) en geborgd in de bedrijfsvoering van de afdeling (stap 5). De prestatiecriteria hebben betrekking op:

- het aansluiten op doelen van de lijnmanagers,

- het vergroten van de eigen invloed,

- het aandeel eigen initiatief als business controller versus vraaggericht werken.

Dit geeft de leidinggevende de mogelijkheid proactief te sturen en te laten zien dat de afdeling daadwerkelijk verbonden is met de organisatie. Na verloop van tijd blijkt dat de lijnmanagers bereid zijn om de medewerkers van de controlafdeling meer onderdeel van hun denk proces en hun management te maken. Lijnmanagers geven aan anders te denken over de controlafdeling en de medewerkers serieuzer te nemen (imago).

Conclusies

Het is dus mogelijk om meer dan de voor de hand liggende prestatiecriteria voor een controlafdeling te vinden, door als controller te sturen op inspiratie en verbinding. Daartoe moet een controller aandacht hebben voor zijn eigen afdeling. Volgens ons is dit nodig, omdat criteria als kosten en tevredenheid, maar ook inhoudelijke criteria onvoldoende geschikt zijn om de verbinding te leggen tussen de activiteiten van de controlafdeling en de rest van de organisatie. De verbinding is nodig om de lijnmanagers en bestuurders de toegevoegde waarde van de diensten te laten zien en om medewerkers van de afdeling te kunnen sturen. Het wordt dan mogelijk, zelfs voor bètadenkers als controllers, om inspirerende leidinggevenden te zijn en effectiever met de beschikbare capaciteit om te gaan. Concreet betekent dit dat de set van prestatiecriteria van de controlefunctie volgens ons uitgebreid moet worden, tenminste als de controller wil sturen op inspiratie en verbinding.

Drs. Joost Schutte RC (jfschutte@buil-schutte.nl) is interimcontroller met ervaring in onderwijs, zorg en overheden.

Drs. Bas Buil (bbuil@buil-schutte.nl) is organisatiepsycholoog en ondersteunt staf en ondersteunende diensten in zorg, onderwijs en overheden.

Noten

1 Brehm, S.S., Kassin, S., & Fein, S. (2005), Social psychology (6th ed.), Boston: Houghton Mifflin.

2 Zie bijvoorbeeld Wirtz, N., ‘Een schaap met vijf poten’, Controllersmagazine, februari 2008, p 26-29.

3 Bekkers, M. , Interne Marketing: Hoe maakt u van uw afdeling een slagvaardige onderneming? Lemma, Utrecht 1996.

4 Anderson, R., ‘Soft controls als hype’, Tijdschrift Controlling, mei 2011, pp. 20-23.

5 White, Robert W., ‘Motivation reconsidered: The concept of competence’, Psychological Review, Vol 66(5), Sept. 1959, pp. 297-333.

6 Leijtens, H., ‘Sturing als sociaal proces’, Controllersmagazine, jan/ feb 2010, pp. 34-36.

7 Sprenger, C. (2006). ‘Leidinggeven in ontwikkeling’, Leren in organisaties, nr. 8/9, jrg. 6, pp. 14-16.

8 Roth, J., Soft, ‘Dangerous, Essential: An interview with Jim Roth’, Internal Auditor, 2009, The Institute of Internal Auditors.

9 Caluwé, L. de, Vermaak, H., Leren veranderen, Kluwer, 2006.

10 Covey, S, The 8th habit: from effectiveness to greatness, FreePress, New York, 2004.

11 Bijvoorbeeld Aardema, H. & Puts, H., ‘De harde werking van soft controls’, Tijdschrift voor Public Controlling, juni 2008.