Naar een geloofwaardige interbestuurlijke verantwoording?

8 augustus 2012 om 12:22 0 reacties

In een eerder artikel1 beschreven de auteurs welke ingrijpende ontwikkelingen er zijn op het gebied van het interbestuurlijke (systeem)toezicht. Deze stelselverandering, die in beginsel alle overheden raakt, is een gevolg van de steeds verder gaande decentralisatie van taken en verantwoordelijkheden. In dit artikel gaan zij nader in op de eisen die er, in het kader van systeemtoezicht, aan de planning-, control- en verantwoordingscycli en aan de structuur- en procesinrichting worden gesteld.

| Met het decentraliseren van rijkstaken verandert ook de wijze waarop taken worden verantwoord. Naast decentralisatie vindt bij het rijk ook een herbezinning plaats van de rol van de rijksinspecties. Door de versterking van het horizontale toezicht als gevolg van het ingevoerde dualisme bij lagere overheden, was die rol al aan het wijzigen. De veranderingen lijken nu in een stroomversnelling te komen, waarbij het de vraag is of de wijzigingen in het interbestuurlijke toezicht niet sneller gaat dan vanuit de beheersing beredeneerd mogelijk zou zijn. Tot slot wordt uitgewerkt hoe de door de politiek gewenste rolverschuiving plaats kan vinden zonder dat aan alle randvoorwaarden is voldaan. |

Eerst nadat alle aanpassingen in het kader van het systeemtoezicht hebben plaatsgevonden, kan de nieuwe toezichtstrategie worden doorgevoerd. In die nieuwe toezichtstrategie is het bijvoorbeeld van belang dat een afweging kan worden gemaakt tussen het ingeschatte risiconiveau en criteria als het geschatte nalevingsniveau, het gewenste beleidsdoel en de politieke gevoeligheid.

Ter uitwerking van de nieuwe toezichtstrategie dienen er per domein toezichtarrangementen te worden ontwikkeld; overeenkomsten waarin de bestuurlijke en organisatorische inrichting en invulling van het toezicht wordt vastgelegd. Is vastgesteld dat de ‘ondertoezichtstaande’ organisatie aan de minimumeisen voldoet, dan kan een rijkstoezichthouder overgaan tot het beoogde systeemtoezicht. Expliciete ondertekening is nodig omdat de afspraken die in het kader van systeemtoezicht worden gemaakt vaak niet steunen op publiekrechtelijke wetgeving.2 Eerst na ondertekening kan de rijkstoezichthouder de omvang van de toezichtsinspanningen terugbrengen.

Concentratie van het toezicht op provinciaal niveau

In 2006 is de commissie Doorlichting Interbestuurlijke Toezichtarrangementen ingesteld met als taak na te gaan in hoeverre het specifieke interbestuurlijk toezicht zou kunnen worden teruggebracht als het gaat om specifieke beleidsinhoudelijke toetsing; bijvoorbeeld ‘water’. De commissie koos als vertrekpunt een omkering van de bewijslast: geen specifiek toezicht, tenzij. Daarmee werd (impliciet) de keus gemaakt om de provincies een centrale rol te geven in het stelsel van interbestuurlijk toezicht. Waar voorheen het rijk specifiek toezicht hield op provincies, gemeenten en waterschappen, beperkt het rijk zich nu tot provincies.

De toezichtstaak op gemeenten en waterschappen wordt nu aan de provincies overgelaten. De vraag is vervolgens hoe in deze nieuwe setting het rijk zich een oordeel wil vormen over de precieze invulling die de provincie aan die toezichtstaak geeft.

De provincie Zuid-Holland is een van de eerste provincies die haar toezichtstaak op de waterschappen in een nota3 verder heeft uitgewerkt. Het rijk kan daarmee een indruk krijgen van de provinciale taakopvatting.

Wettelijke grondslag

De Kaderstellende Visie op Toezicht uit 2005 geeft de volgende definitie van toezicht: “Toezicht is het verzamelen van de informatie over de vraag of een handeling of zaak voldoet aan de daaraan gestelde eisen, het zich daarna vormen van een oordeel daarover en het eventueel naar aanleiding daarvan interveniëren.” Op basis van de ‘nee, tenzij’-benadering zal de rijkstoezichthouder geen specifieke gegevens meer opvragen bij bijvoorbeeld de waterschappen, en als de openbare informatie van de provincies en waterschappen geen aanleiding geeft tot nadere informatieopvraag, zal het feitelijk functioneren binnen het domein zich vervolgens aan het zicht van de rijkstoezichthouders onttrekken.

De Wet revitalisering generiek toezicht, Tweede kamerstuk 32389 nr. 3, geeft aan dat indien uit de beschikbare informatie blijkt dat er sprake is van een misstand, er nadere informatie, op grond van de artikelen 116 Provinciewet of 118 Gemeentewet, door het toezichthoudend bestuursorgaan kan worden opgevraagd. Bij uitblijven van adequate en tijdige informatie kunnen ambtenaren van de toezichthouder, op grond van de voorgestelde bevoegdheden conform de artikelen 121c Provinciewet en 124e Gemeentewet, de gewenste informatie verkrijgen door inzage in archieven en documenten.

De interessante vraag is nu of het rijk ook zonder een ‘misstand’, dus preventief, een indruk kan krijgen van de kwaliteit van dat provinciale toezicht.

Een taak van de accountant?

De externe accountant van de provincie geeft in zijn oordeel over de getrouwheid van de jaarrekening tevens indirect een uitspraak over de kwaliteit van de daarmee verband houdende interne beheersing en werking van de begrotings- & verantwoordingscyclus. Deze accountant geeft daarmee echter geen oordeel over de kwaliteit van het horizontale toezicht. Gezien de specifieke informatiebehoefte van de centrale overheid om de kwaliteit van het provinciale toezicht te kunnen vaststellen, zal het beperkte onderzoek van de externe accountant over de kwaliteit van interne (financiële) beheersing bij de provincie dus onvoldoende waarborg bieden. Er is zelfs sprake van een blinde vlek op het gebied van control volgens het Center voor Public Auditing & Accounting.4

In ‘Moderne Accountantscontrole, de controle van de jaarrekening: risicoanalyse, interne beheersing en toegevoegde waarde’5 wordt zelfs de vraag opgeworpen of het wel zo vanzelfsprekend is “dat alles op de accountant wordt afgeschoven?”

Indien het rijk dan wel de minister stelselverantwoordelijkheid draagt, zoals bij het beleidsveld water, lijkt specifieke toetsing gewenst; nodig om na te gaan in hoeverre de provinciale begrotings- en verantwoordingscyclus afdoende betrouwbare informatie biedt om zich over het specifieke takenpakket te kunnen verantwoorden.

Aanvullend toezicht vanuit de rijksinspecties

De vraag is nu vooral hoe de rijksinspecties zich in de nieuwe opzet moeten gaan opstellen. Het maken van nadere afspraken in de vorm van toezichtsconvenanten tussen rijksinspecties en provincies lijkt daarvoor thans de geëigende route. Een route waarmee de belastingdienst6 al langer vertrouwd is. Los van de vraag ‘hoe’ gekomen wordt tot een nader toezichtsprotocol, is de vraag ook relevant op welke wijze die toetsing kan of moet worden vormgegeven.

Of het oordeel dan wel de informatie van de ondertoezichtstaande (OTS) betrouwbaar is, kan op twee verschillende manieren worden vastgesteld:

- Inhoudelijke toetsing op basis van een voldoende grote steekproef; conform het klassieke producttoezicht. Deze toetsing vindt plaats door het ‘product’ te vergelijken met vooraf geformuleerde productspecificaties.

- Systeemtoezicht op een zodanig geformaliseerd proces dat, op basis van gelijke input en receptuur, een uniform en reproduceerbaar resultaat mag worden verwacht. Om voor buitenstaanders rapporteerbare en verifieerbare informatie te verkrijgen over de mate waarin het proces wordt beheerst, zal het horizontale toezicht aldus naar behoren moeten zijn ingevuld en moeten er in voldoende mate interne controles, zoals adequate functiescheidingen, in het proces zijn ingebouwd.

Gegeven de nadrukkelijke wens tot minder rijkstoezicht, ligt het voor de hand om te kiezen voor de tweede optie. Ook de ‘Leidraad objectgericht risicomanagement door rijkstoezichthouders’7 geeft aan dat het toezicht selectief ingezet moet worden, bijvoorbeeld door dit te laten aansluiten op de verantwoordelijkheid van anderen. Daarbij moet de gekozen vorm en inhoud van rijkstoezicht in evenwicht zijn met de checks & balances die anderen leveren. Daar waar risico’s anders dan met rijkstoezicht kunnen worden beheerst, en normconform gedrag is vastgesteld, kan overheidstoezicht tot een minimum beperkt blijven.

Aan het horizontale toezicht te stellen eisen

Ongeacht of processen wel of niet zijn beschreven; de begrotings- en verantwoordingscyclus zal altijd als basisproces binnen het totale beheersingskader herkenbaar en toetsbaar moeten zijn opgenomen. De Gemeentewet en de Provinciewet schrijven namelijk voor dat elke gemeente en elke provincie jaarlijks begrotings- en verantwoordingsstukken moet opstellen. Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) bevat daarvoor de regelgeving.

Dualisering van het lagere openbare bestuur was mede aanleiding om verdere verbeteringen in de begrotings- en rekeningprocedure door te voeren. De begrotingscyclus werd daarmee beter bruikbaar voor de kaderstellende en controlerende functies van het algemene bestuur. Desalniettemin is de begrotings- en verantwoordingscyclus een te fragmentarisch en te abstract instrument om de kwaliteit van het toezichtkader afdoende te kunnen beoordelen.

Beheersing van activiteiten vereist dat de uitvoering pas plaatsvindt als er afdoende wordt gepland en er voortgangscontrole op de uitvoering wordt uitgeoefend. Zo leiden planning, uitvoering en voortgangscontrole tot ‘control’ ofwel beheersing van de organisatieprocessen. Ook moet de kwaliteit van de producten of diensten worden bewaakt. Zoals eerder door de auteurs in het voorafgaande artikel is gesteld, leidt de diversiteit in de politieke ambities in combinatie met het eigen belastinggebied tot een wisselend en divers samengesteld werkpakket, waardoor het voor (een deel van) de overheidsorganisatie niet doelmatig is om de werkprocessen gedetailleerd vast te leggen en te optimaliseren. Starreveld signaleerde al de nodige problemen in de bestuurlijke informatievoorziening bij overheden door het ontbreken van samenhang tussen de processen die betrekking hebben op het verkrijgen van middelen en het verrichten van prestaties. Voor een groot deel van de producten biedt de begrotingsen verantwoordingscyclus dus onvoldoende informatie om daar als externe toezichthouder een oordeel over de kwaliteit van de beheersing op te kunnen baseren.

Borging van afspraken

Gedetailleerde organisatiestructuurschema’s, geformaliseerde taak- en functiebeschrijvingen, in gebruik zijnde controlframeworks en gedocumenteerde processen (administratieve Organisatie - aO) bieden mogelijk meer inzicht in de structuur van de organisatie en de procesvoering binnen afdelingen. Daarmee kan bijvoorbeeld wel beoordeeld worden welke interne controlemaatregelen en welke functiescheidingen een betrouwbare informatievoorziening waarborgen. In de praktijk blijkt dat het geheel van deze beheerskaders vaak van onvoldoende kwaliteit is om te garanderen dat het werk van de verschillende afdelingen op elkaar is afgestemd; laat staan dat daarmee een adequaat wijzigingsbeheer mogelijk is. Daarbij moet ook de vraag worden gesteld of afdelingsproducten wel zodanig zijn opgenomen in een organisatiebrede doelstellingshiërarchie en productencatalogus dat deze aansluit bij de missie en de visie van de organisatie. Ook een geïmplementeerd kwaliteitszorgsysteem biedt vaak de mogelijkheid om te kunnen vaststellen of het beheersingskader voldoende mogelijkheden voor de onderlinge afstemming biedt. Ook kwaliteitszorg is echter (nog) geen gemeengoed bij overheden.

Het doorbreken van de impasse

De vraag is dan ook op welke wijze verder gegaan kan worden met de politieke opdracht om te komen tot systeemtoezicht terwijl de randvoorwaarden voor dit domein nog lijken te ontbreken. Vanuit de toezichthouder kan natuurlijk een voorzet worden gedaan door het opstellen van modelmatige basisprocesschema’s van de ondertoezichtstaande overheidsorganisaties. In dialoog met het betreffende management kunnen vervolgens de kwaliteitseisen van de procesbeheersing bij de OTS worden vastgesteld. mede hierdoor ontstaat bij beide partijen snel inzicht in de wederzijdse verwachtingen over de maatregelen die nodig zijn om de organisatie ‘op niveau’ te krijgen. middels systeemtoezicht kunnen vervolgens de nodige efficiëntievoordelen in het toezicht worden behaald doordat het rijkstoezicht beter weet aan te sluiten op de checks & balances van de OTS en de OTS minder energie hoeft te steken in de externe verantwoording.

Te onderscheiden taakvelden

Bij het opstellen van het basisprocesschema ten behoeve van interbestuurlijk toezicht blijkt dat overheden vaak meer dan één rol vervullen; een gegeven dat grenzen stelt aan de detaillering waarmee het proces kan worden beschreven. In hoofdlijn kunnen vier rollen van een provincie worden onderscheiden binnen bijvoorbeeld het taakveld waterbeheer (zie tabel 1); elke rol kent zo haar eigen invulling wat de procesvoering betreft. Daarmee wordt ook het verschil met de zogenaamde Single Information Single Audit (SISA) -systematiek van de 155 specifieke uitkeringen duidelijk. In de wet zijn voor het waterbeheer rollen en taken gedefinieerd, maar wordt de exacte invulling aan de lagere overheden overgelaten. Het is daardoor lastig om te volstaan met de gestandaardiseerde producttoets die door de externe accountant kan worden uitgevoerd.

| Rollen van de provincie | Mogelijke taak in het kader van waterbeheer | Bijzonderheid aan het proces |

| Uitvoerend, projectontwikkelaar | Vaarwegbeheer (art. 2 Scheepvaartverkeerswet). | Geen bijzonderheden, reguliere managementcontrolcyclus moet herkenbaar zijn. |

| Bevoegd gezag bij een publieke taak |

|

Als uitvoerende activiteiten worden odnerscheiden, het vastleggen van de regionale uitvoeringskaders, alsmede het toepassen van dat deze regionale kaders voor de vergunningverlening en handhaving door de provincie, waardoor deze ook bindend worden voor derden. |

| Toezichthouder op waterschap | Instellen & opheffen van het waterschap, maar ook het desgewenst vernietigen van besluiten van het waterschap met enig rechtsgevolg (art. 148, 165 en 164 Waterschapswet). | Om eventuele interventie te kunnen verrichten zal eerst het signaal ontvangen moeten worden dat een interventie wenselijk is. Dat betekent dat de monitoring functie permanent ingericht zal moeten zijn. |

| Middenbestuurder |

Verder uitwerken van het Nationaal Bestuursakkoord Water (NBW) door concrete uitwerking te coördineren met de gebiedspartners (art. 3.12 Waterschapswet). |

Managementcontrolcyclus waarin de uitvoerende activiteit in de tijd wijzigt van beeldvormend via besluitvormend naar uiteindelijk handhavend. |

Tabel 1. Rollen van de provincie in het waterbeheer

Steunen op horizontaal toezicht

De wetgever heeft er voor gezorgd dat het door het ministerie van Binnenlandse Zaken en Koninkrijksrelaties gepropageerde horizontale toezicht mede geresulteerd heeft in de instelling van lokale rekenkamers ter ondersteuning van de Provinciale Staten en van de gemeenteraad.8 Daarnaast dienen Gedeputeerde Staten (GS) en het college van Burgemeester & Wethouders (B&W) door middel van zogenaamde interne audits of collegeonderzoeken aanvullende zekerheid te verkrijgen over de doelmatigheid en effectiviteit van de bedrijfsvoering en de voortgang in en kwaliteit van de beleidsrealisatie (artikel 217a Provinciewet of Gemeentewet 213a). Deze onderzoeken beogen het dagelijks bestuur aanvullende zekerheid te verschaffen over de kwaliteit van de interne beheersing binnen de organisatie. De resultaten van deze onderzoeken omvatten vaak ook een oordeel over de kwaliteit van de interne beheersing. In het kader van gemaakte afspraken over het toe te passen horizontale toezicht bestaat natuurlijk de mogelijkheid om als rijksinspectie gebruik te maken van het werk van de interne auditor van de provincie. Daarbij zal, in het toezichtarrangement, vastgelegd moeten worden welke de verwachtingen zijn over de kwaliteit en onafhankelijkheid van de interne auditfunctie (zie tabel 2). Overigens kan ook het jaarlijkse onderzoek van de extern accountant hebben geleid tot opmerkingen in de managementletter over de kwaliteit van beschrijving en borging van deze processen.

Voor de inspectie als systeemtoezichthouder is het niet alleen van belang om inzicht in te verkrijgen in de rapporten van de internal auditors en de managementletters van de accountant; het is ook nodig om vast te stellen hoe met de conclusies en aanbevelingen wordt omgegaan. Uiteindelijk zal aan de (voortgangs)verslagen van bijvoorbeeld het auditcomité, het managementteam, de afdeling controlling en de afdeling administratieve organisatie moeten worden ontleend hoe het interne stelsel van checks en balances op het punt van de verbetering van de procesvoering functioneert. Een relevant signaal voor de rijksinspectie is bijvoorbeeld de mate van gretigheid waarmee het verantwoordelijk management de aangedragen tekortkomingen in de interne beheersing, naar aanleiding van een uitgevoerde audit oppakt. Illustratief daarvoor is de berichtgeving over de heersende veiligheidscultuur bij Chemie-Pack in Moerdijk.9

| Niveau in de organisatie | Soort aanduiding proceskwaliteit | Waarde voor rijksinspectie |

| Top | In control statement (ICS) van de hoogste leidinggevende over het functioneren van zijn controlframework. | Indien ICS is ondertekend en het proces gedocumenteerd is getoetst, zeer krachtig. |

| Middle management | Getoetst kwaliteit managementsysteem bijvoorbeeld aan de hand van een ISO-certificaat. | Bevat meestal geen borgingsmaatregelen betreffende compliance. Daardoor zelfstandig onvoldoende bewijs leverend voor een adequate proceskwaliteit. |

| Afdeling | Productcontrole, bijvoorbeeld door collegiale toets. | Vaak te beperkt gedocumenteerd om compliance te kunnen beoordelen. |

Tabel 2. Aanduiding proceskwaliteit

Het ingevoerde duale systeem zou de centrale overheid in deze wel moeten ondersteunen. Tenslotte zijn juist organen als Provinciale Staten (PS) of de gemeenteraad gehouden om toezicht uit te oefenen op de wijze waarop GS en het College van B&W invulling geven aan de realisatie van het geformuleerde beleidskader. Binnen het horizontale toezicht kunnen PS en de gemeenteraad sinds enkele jaren voor de daadwerkelijke uitoefening van het toezicht gebruik maken van en vervolgens steunen op de onderzoeken die lokale en regionale rekenkamers kunnen instellen. Ook de werking van dat mechanisme kan bij de inspectie deel uitmaken van de toetsing die zij uitvoert naar de kwaliteit van de integrale beheersing van de betreffende overheidsinstantie.

Het managementcontrolframework

Als op hoofdlijnen het horizontale toezicht en de specifieke interne controlemaatregelen en functiescheidingen zijn ingesteld, kan een eerste inschatting worden gemaakt over de mate van procesbeheersing en de (on)mogelijkheden om te komen tot een verantwoord systeemtoezicht. Het resultaat omvat in feite een ‘virtueel’ managementcontrolframework. De gesprekken met het management van de OTS zullen duidelijk moeten maken in hoeverre deze eerste ‘ruwbouwschets’ herkenbaar en verifieerbaar is; daarmee een beeld gevend van de kwaliteit van de beheerorganisatie. Wat vervolgens de feitelijke kwaliteit van de werking van het systeem is blijft nog buiten beeld, maar kan wel duidelijk worden indien een managementcontrolframework binnen de organisatie is opgesteld en getoetst, bijvoorbeeld in het kader van de eerder genoemde doelmatigheidsonderzoeken.

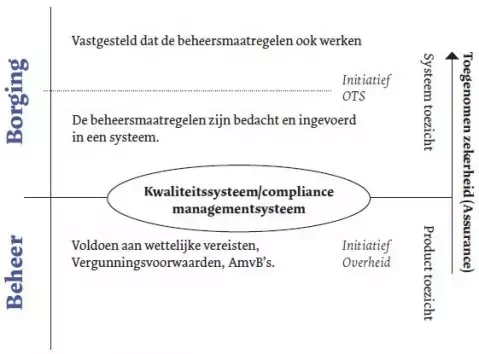

In figuur 1 wordt het verband tussen de beheerorganisatie en de interne beheersing van de OTS geschetst in relatie tot het te voeren toezicht, waarbij ten behoeve van systeemtoezicht een duidelijk onderscheid gemaakt wordt tussen opzet en bestaan enerzijds en werking van de beheersmaatregelen anderzijds.

Figuur 1. De toezichtsvorm in relatie tot de kwaliteit van de beheersingsmaatregelen.

Het mag duidelijk zijn dat feitelijk systeemtoezicht pas mogelijk wordt indien het bestaan en de kwaliteit van de beheersingsmaatregelen op objectieve wijze kan worden vastgesteld.

Het eerste systeemonderzoek

Systeemtoezicht kan, zoals eerder gesteld, pas plaats vinden als de nodige toezichtorganen functioneren en een adequaat managementcontrolframework is ingericht. Doordat een manager in de meeste gevallen zelf verantwoordelijk is voor de inrichting van de organisatie, wordt de focus en de omvang van het systeemtoezicht mede begrensd door de organisatorische inbedding van het kwaliteitsmanagementsysteem binnen de OTS (zie figuur 2).

In sommige domeinen bestaan naast de publieke toezichthouders ook (private) intermediaire toezichthouders zoals certificerende instellingen die verantwoordelijk zijn voor het toezicht op de interne kwaliteitsbeheersing bij certificaathouders (Toezicht grondstromen, Besluit bodemkwaliteit). Daarnaast worden nog stelseltoezichthouders onderscheiden die grenzen stellen aan de afwenteling van risico’s buiten de organisatie ter bescherming van het domein (voorbeeld: Europese toezichthouder op de kwaliteit van de implementatie van wetgeving en de effectiviteit van die wetgeving).

Figuur 2. Scope van toezicht passend bij organisatiegraad OTS

Indien het kwaliteitsmanagementsysteem slechts het beheersen van de productkwaliteit zou betreffen, dan zal de focus van systeemtoezicht zich dienen te beperken tot de betrokken productieafdeling. Indien het kwaliteitsmanagementsysteem echter het volledige proces van de OTS omvat, dan kan het systeemtoezicht zich richten op de gehele organisatie. Voor zover dat relevant is voor de inspectievraag kan ook worden nagegaan welke waarborgen er zijn in de personeelsvoorziening. Dit bijvoorbeeld om te voldoen aan de randvoorwaarde van adequaat personeel, nodig in het te inspecteren productieproces.

Eigen verantwoordelijkheid

Systeemtoezicht is direct gerelateerd aan de invulling van de managementverantwoordelijkheid voor het op een zeker minimumniveau handhaven van de kwaliteit van de interne beheersing. In die context past het om als externe toezichthouder de OTS te verzoeken een zelfevaluatie uit te voeren, een vrij gebruikelijke methode binnen het vakgebied van internal auditing. Daarmee kan een eerste beeld ontstaan over de kwaliteit van het controlframework en over de mogelijkheid het interbestuurlijk toezicht vorm te geven. Bij de bespreking met de OTS van de uitkomsten van de zelfevaluatie kan gebruik worden gemaakt van indicatoren die aangeven in hoeverre de proceskwaliteit afdoende is geregeld voor een betrouwbaar systeemtoezicht (zie tabel 3).

| Niveau van de beschreven organisatie-inrichting | Beschrijving van minimum vereiste inrichting | Herkenbare elementen die in zelfevaluatie naar voren moeten komen | Waarde voor systeemtoezicht |

| o. Afwezig | Geen toepassing aanwezige beschreven administratieve organisatie (AO-beschrijvingen) | - | Sprake van anarchie, verhoogde inzet van producttoezicht noodzakelijk. |

| 1. Meest elementaire vorm | Beschrijving van de administratieve organisatie van de afdeling waaruit de procesgang blijkt binnen de afdeling, met ingebouwde functiescheidingen op afdelingsniveau. | AO-procedures meet aansluiting op product-catalogus van de organisatie. | Geen waarde. |

| 2. Aanzet tot processturing | Beschrijving van procesgang door gehele organisatie heen inclusief functiescheidingen, met daarop aansluitend een beschrijving van de administratieve organisatie per organisatieonderdeel. | Product-catalogus van de organisatie, processchema van volledige organisatie waaraan de AO is gekoppeld. | Gebrekkig, inspectie moet waarde van systeem eerst vaststellen voorafgaand aan elk onderzoek. |

| 3. Processturing met aanzet tot adequaat beheer | Beschrijving van procesgang door gehele organisatie heen inclusief functiescheidingen, met daarvan afgeleid een op het gehele proces aansluitende beschrijving van de administratieve organisatie per organisatieonderdeel. Geheel is getoetst door onafhankelijke auditor. | Product-catalogus van de organisatie, processchema van volledige organisatie waaraan de AO is gekoppeld. Auditplan auditor. |

Indicatief bruibaar, inspectie moet waarde leer- en verbetercyclus vaststellen voordat het systeem al dan niet gebruikt kan worden voorafgaand aan elk onderzoek. |

| 4. Processturing met adequate borgingsmaatregelen | Beschrijving van procesgang door gehele organisatie heen inclusief functiescheidingen, met daarvan afgeleid een op het gehele proces aansluitende beschrijving van de administratieve organisatie per organisatieonderdeel. In het proces of de administratieve organisatie zijn aanvullende beheersingsmaatregelen opgenomen die bij afwijkingen een autonome doorgang van het halffabricaat in het proces beletten. Geheel is getoetst door onafhankelijke auditor. | Product-catalogus van de organisatie, processchema van volledige organisatie waaraan de AO is gekoppeld. Overzicht beheersingsmaatregelen. Auditplan auditor. |

Bruibaar voor systeemtoezicht, waarbij specifieke aandacht moet zijn of er wel inbedding van de beheersingsmaatregelen heeft plaats gevonden voorafgaand aan elk onderzoek. |

| 5. Processturing met adequate borgingsmaatregelen die periodiek worden getoetst zodat een 'in control'-verklaring afgegeven kan worden met een beperkte looptijd | Beschrijving van procesgang door gehele organisatie heen inclusief functiescheidingen, met daarvan afgeleid een op het gehele proces aansluitende beschrijving van de administratieve organisatie per organisatieonderdeel. In het proces of de administratieve organisatie zijn aanvullende beheersingsmaatregelen opgenomen die bij afwijkingen een autonome doorgang van het halffabricaat in het proces beletten. Geheel is periodiek getoetst door onafhankelijke auditor waarbij de leiding van de organisatie verbetermaatregelen formuleert en deze afdwingt in de organisatie. | Product-catalogus van de organisatie, processchema van volledige organisatie waaraan de AO is gekoppeld. Overzicht beheersingsmaatregelen. Auditplan auditor. Verslagen auditcomité met monitoringsrapportages inzake de uitgevoerde verbetermaatregelen. |

Gereed voor systeemtoezicht, waarbij specifieke aandacht moet zijn wanneer de laatste controle is geweest van de beheersingsmaatregelen. Indien recent, dan kan dieptecontrole volstaan. |

Tabel 3. Samenvatting indicatoren voor proceskwaliteit provincies

Op basis van de uitkomsten van de zelfevaluatie kan de ontwikkelopgave voor de OTS worden bepaald en kan de inspectie een daarop aansluitend toezichtarrangement hanteren. een toezichtvacuüm dan wel een gevoel van zelfgenoegzaamheid bij de OTS wordt daarmee voorkomen.

Sterk wijzigend politiek speelveld

In dit artikel kan één vraag nog niet worden beantwoord; dat is de vraag ‘hoe’ een ander toezichtprotocol tot stand komt. De beantwoording van die vraag is het primaat van de politiek. Duidelijk is dat in een aantal domeinen het nog te vroeg is om over te gaan op systeemtoezicht.10 De politiek zet desondanks nadrukkelijk in op de afbouw van het interbestuurlijke toezicht. Daarvoor pleit enerzijds onderzoek vanuit de Rijksacademie voor Financiën en economie waaruit blijkt dat vertrouwen geven bijdraagt aan een positieve stimulans bij de OTS om aan de verwachtingen van de toezichthouder te gaan voldoen. echter op basis van dat onderzoek is ook een vertrouwensscan11 ontwikkeld die drie stadia in het ontwikkelen van vertrouwen beschrijft (zie tabel 4) en daarmee dus aangeeft dat er ook grenzen zijn die aan dat vertrouwen gegeven kan worden.

Desondanks lijkt het er momenteel op dat de politiek de afbouw van het rijkstoezicht sneller laat verlopen dan het tempo waarin de effecten van het nieuwe toezichtarrangement merkbaar kunnen zijn. Onder het motto ‘decentraal wat kan, centraal wat moet’ van de commissie Doorlichting Interbestuurlijke Toezichtarrangementen wordt er binnen het waterbeheer naar gestreefd om ten hoogste twee bestuurslagen verantwoordelijk te maken voor een bepaald onderwerp. Daarbij zal er steeds maar sprake zijn van één kaderstellende/toezichthoudende overheid en één uitvoerende overheid.12 Met een verantwoordelijkheidsverdeling tussen rijk en provincies voor het hoofdwatersysteem respectievelijk de regionale wateren, betekent dit voor het regionale waterbeheer dat daarop alleen nog generieke toezicht gaat plaatsvinden. Dit terwijl het rijk onverminderd verantwoordelijk blijft voor het gehele stelsel. Hierdoor ontstaat het gevaar van een gat in het toezicht; de afzonderlijk optimaal werkende regionale watersystemen kunnen elkaar immers ongemerkt wel degelijk binnen het stelsel tegenwerken. een vergelijking met de bancaire crisis dringt zich dan ook op. Ook daar waren de afzonderlijke banken ‘in control’, doordat het doorverkopen van ‘foute hypotheken’ aan elkaar buiten beeld bleef, mede door een te geringe abstractie in het toezicht.

| Stadia van vertrouwen | Mate van vertrouwen | Benaderingswijze OTS |

| Stadium van beheersing | Er is een beperkt vertrouwen omdat er weinig of geen specifieke ervaringen zijn opgedaan. | Het vertrouwen moet opgebouwd worden via kleine stapjes die elk weinig risico dragen. Mede hierdoor kan inzicht gekregen worden in het gedrag van de ander. |

| Stadium van vaststellen van tolerantiegrenzen van betrouwbaarheid | Rationeel vertrouwen, wat gebaseerd is op gedeeld wederzijds belang. Er is vertrouwen mogelijk omdat het wantrouwen door maatregelen is 'weggewerkt'. | Door het zoveel mogelijk borgen van de gemeenschappelijke belangen en het zoveel mogelijk afdekken van risico's via allerlei 'mechanieken' gaat men er vanuit dat de ander binnen het geregelde gebied de belangen in voldoende mate in acht zal nemen. |

| Stadium van verwijdering van de tolerantiegrenzen, op basis van empathie en mogelijk zelfidentificatie | Vertrouwen gebaseerd op gedeelde kennis over kaders en normen voor gedrag. Het vertrouwen is in sterke mate geborgd in cultuuraspecten 'soft controls'. Er is een sterk 'vertrouwen in'. | Empathie voor de doelen van de ander, zijn kwaliteiten en zijn zwakheden en voor zijn stijl van samenwerken. Risico's worden geaccepteerd zoals ze zijn, ook buiten het verzekerde (partiële) gebied. |

Tabel 4. De relatie tussen vertrouwen en benaderen

Dit ‘toezichtgat’ wordt in de praktijk erkend en bijvoorbeeld ondervangen door het inrichten van een organisatie die zorg draagt voor de verzameling van de noodzakelijke sturingsinformatie (het waterschapshuis is verantwoordelijk voor de uitwisseling van informatie tussen waterbeheerders ter voorbereiding, uitvoering en evaluatie van het waterbeleid). maar een dergelijk organisatie kan daarmee niet impliciet verantwoordelijk worden gesteld voor de kwaliteitsborging van de toeleverende processen die de gevraagde gegevens produceren. Dat is en blijft nog steeds een integrale verantwoordelijkheid van dat management, dat in het nieuwe toezichtarrangement geen externe verificatie door een rijksinspectie meer kent.

Wij willen ons niet mengen in die politieke keus, maar merken wel op dat de met de wijziging van het toezichtarrangement samenhangende risk-appetite niet expliciet wordt gemaakt. De eerstvolgende calamiteit zal daardoor een testcase kunnen zijn in hoeverre deze door de politiek ingezette koers nu echt robuust is. Daarnaast wordt zo langzamerhand duidelijk dat de implementatie van Europese regelgeving, zonder een daarmee samenhangende Europese evaluatie, de effectiviteit en kwaliteit van nationale implementatie onzichtbaar blijft. een mogelijk groot verschil in equal level playing field tussen de verschillende landen blijft daarmee vrijwel zeker onopgemerkt. Het hebben van enig verticaal (stelsel)toezicht biedt dus ook voordelen in aanvulling op het thans breed gepropageerde horizontale toezicht. Het horizontale toezicht verdient zeker kans, maar ook die toezichtvorm kent zijn beperkingen.13 Het ontwerp van de juiste ‘checks & balances’ kent, naar de mening van de auteurs, dan ook een veel fijnmaziger en meer pragmatische afbakening dan thans langs de politieke lijn zich lijkt te voltrekken.

Laten we het kind dan ook niet met het badwater weggooien.

Ir. Remco Bosma (r.bosma11@kpnplanet.nl) is lid van de Provinciale Staten van Flevoland en werkzaam als senior auditor bij een rijksinspectie.

Arie molenkamp RO (consulting@molenkamp.biz) is organisatieadviseur, auteur en opleider.

Noten

1 Molenkamp, A. & Bosma R., ‘Interbestuurlijk toezicht op afstand?’, in TPC van juni 2010.

2 Voor bepaalde bedrijfstakken stelt de wet wel een kwaliteitsmanagementsysteem verplicht, bijvoorbeeld de Richtlijn liften 95/16/ EG die vereist dat de liftinstallatie in zijn geheel beschreven moet worden (ontwerp, productie & onderhoud).

3 Nota Toezicht op de waterschappen, Deel A, provincie Zuid-Holland, Den Haag, 27 april 2010.

4 Vos, A. de, ‘Accountant moet meer uitleggen’, in: Binnenlands Bestuur, 20 augustus 2010, pagina’s 32 en 33.

5 Schilder, A., H. Gortemaker, J. Van Manen, J. Waardenburg, Moderne Accountantscontrole, de controle van de jaarrekening: risicoanalyse, interne beheersing en toegevoegde waarde, derde herziene druk, Academic Service, Schoonhoven, 2002.

6 Jansen, J., ‘De rol van de IT-auditor binnen horizontaal toezicht’, de IT-Auditor, nummer 2, 2010, pagina’s 35 t/m 39.

7 Leidraad objectgericht risicomanagement door rijkstoezichthouders, Beraad van Inspecteurs-Generaal, Werkgroep Risicoanalyse.

8 Ministerie van Binnenlandse Zaken, Aanbiedingsbrief Uitvoeringsplan Herziening Interbestuurlijk Toezicht, Kenmerk 2009- 0000365982, 2 juli 2009.

9 Bij Chemie-Pack was het iedere keer weer niet in orde, ‘Brand in Moerdijk’, NRC Handelsblad, 15 januari 2011, Binnenland, p.5.

10 ‘Systeemtoezicht niet voor alle sectoren geschikt’, Handhaving, nummer 6, 25ste jaargang, december 2009, pag. 34+35.

11 Vos, R., R. Witte, rijksacademie voor Financiën en Economie, directie Begrotingszaken, Vertrouwen geven en in control zijn ; Hoe doe je dat?, Handleiding voor de vertrouwensscan & Verslag van de expertmeeting, Den Haag, 2010.

12 Water met Vuur, Bestuursakkoord Water, programmateam Doelmatig Waterbeheer, ambtelijk concept 4.0, 17 januari 2011. Naast veranderingen in het stelsel van het toezicht staan er tevens wijziging in de taakafbakening binnen het waterbeheer te verwachten.

13 Xander van Uffelen, ‘Rekenkamers: provincies functioneren gebrekkig’, De Volkskrant, 18 februari 2011.