Fraude

27 augustus 2012 om 16:24 0 reacties

Tijdens een interim-opdracht bij een zorgorganisatie stuitten de auteurs van dit artikel op een fraudezaak van flinke omvang. Wat te doen als je hiermee geconfronteerd wordt? Voor welke dilemma’s word je geplaatst en welke lessen zijn hier uit te trekken? De auteurs beschrijven hun ervaringen en de lessen die ze geleerd hebben, zodat anderen daar hun voordeel mee kunnen doen. Fraude is een ervaring die je nooit meer loslaat.

| Wat begon met een onduidelijke factuur bleek later een fraude van een flinke omvang te zijn. Een zorginstelling was het doelwit, medewerkers en direct betrokkenen waren het slachtoffer. Hoe ontdek je fraude? Wat na deze ontdekking te doen? Had de fraude voorkomen kunnen worden? Vragen waarmee de auteurs van dit artikel geconfronteerd werden toen zij, zoals zij achteraf beschrijven, terecht kwamen in een calamiteitenscenario. In dit artikel beschrijven de auteurs het proces vanaf de ontdekking van de fraude, de accountantsen justitiële onderzoeken, het communicatieproces tot en met de veroordeling van de verdachte. |

De eerste indrukken

Magdaleen Ridder: Wat mij vooral is bijgebleven uit deze eerste ervaring en wat ik van collega’s/lotgenoten terugkrijg, is de buitengewoon positieve eerste indruk die een fraudeur maakt. Hij is vaak zeer deskundig, loyaal naar medewerkers, hardwerkend en een populaire collega. Bij mijn start als interim-bestuurder, maakte ik al snel kennis met de leden van het managementteam, waaronder de manager financiën. Na een korte tijd zegde deze manager zijn baan op en stelde ik een interim-manager financiën aan.

Gerwin van de Braak: Die interim-manager was ik. Toen ik startte bij deze zorgorganisatie had ik nog enkele weken om met de vertrekkende manager samen te werken. Deze weken stonden in het teken van overdracht. Opvallend was dat hij niet heel gedreven was om zijn werk aan mij over te dragen. In de kasten op zijn kantoor trof ik nauwelijks dossiers aan en op de server waren geen recente bestanden te vinden. Het leek wel of er de laatste jaren geen dossiers waren bijgehouden en het begrip clean desk policy was wel erg ver doorgevoerd.

Hoe het begon

Twee weken na het vertrek van de manager kreeg ik van de financiële administratie een vraag over een onduidelijke factuur. Wat mij opviel was dat de datumstempel, welke bij ontvangst door de administratie op de factuur werd gezet, vóór de factuurdatum lag. Ik zag dat deze factuur inmiddels betaald was na goedkeuring door de ex-manager financiën. Dit was eveneens opvallend, omdat deze niet geautoriseerd was voor dit soort betalingen. Vervolgens ben ik het een en ander gaan uitzoeken. De betreffende factuur was afkomstig van een ons niet bekende dienstverlenende organisatie. Mijn eerste controle betrof de juistheid van de adressering. Toen bleek dat het vermelde adres niet klopte, controleerde ik het vermelde inschrijvingsnummer bij de Kamer van Koophandel. Toen dit ook niet bleek te kloppen besloot ik contact op te nemen met de dienstverlenende organisatie. Daar was de factuur niet bekend. Toen wist ik dat het om een spookfactuur ging en dat er mogelijk sprake was van fraude. Ik belde direct Magdaleen om haar te informeren.

Het verloop

Magdaleen Ridder: We waren het snel eens, dit klopte niet en we vonden het behoorlijk alarmerend. Snel trokken we een plan en spraken af dat we er met niemand over zouden praten en allereerst de ex-manager financiën zouden uitnodigen voor een toelichtend gesprek. Telefonisch nodigde ik hem uit en hij probeerde de reden van de uitnodiging te achterhalen. Uiteraard hield ik mij op de vlakte en gaf hem geen nadere toelichting. Want wat wisten we nu eigenlijk? Feitelijk hadden we alleen een valse factuur die ten onrechte betaald was, en het was duidelijk dat de ex-manager een rol had gespeeld bij die betaling. Wie er achter de factuur schuil ging, wisten we toen nog niet. Ik maakte een afspraak voor de volgende dag, maar Gerwin en ik wachtten tevergeefs op zijn komst.

Gerwin van de Braak: Omdat ik inmiddels erg op mijn hoede was en rekening hield met fraude, gepleegd door iemand van de eigen organisatie, besloot ik de systeembeheerder opdracht te geven om de externe inlogfaciliteiten van de belangrijkste sleutelfunctionarissen te blokkeren. Dit was lastig, omdat ik hiervoor op dat moment geen verklaring kon geven. Al de volgende dag bleek dat er vanaf een specifiek IP -adres meerdere malen was getracht in te loggen. Dit gebeurde met gebruikersnamen en wachtwoorden van diverse collega’s van de administratie. Wij wisten toen dat de mogelijke dader actief bezig was toegang te verkrijgen tot de server en het mailverkeer. Vanaf dat moment hebben wij besloten alleen via privé e-mailadressen over deze zaak te communiceren. Van wie het IP -adres was, konden wij namelijk niet achterhalen. 24 uur na de ontdekking besloot Magdaleen de voorzitter van de Raad van Toezicht (RvT) en de accountant in te lichten. Beiden reageerden vol ongeloof, maar namen de zaak direct zeer serieus. De accountant adviseerde om dit probleem volgens een gestructureerd protocol aan te pakken. Als eerste moesten we ervoor zorgen dat (computer)gegevens werden veiliggesteld zodat relevante data, documenten en transacties konden worden onderzocht. Als bijvoorbeeld een harde schijf meerdere malen geformatteerd is, kunnen er toch nog data teruggehaald worden, zo leerden wij. Hopelijk zou dit veiligstellen leiden tot meer bewijzen. Vervolgens formeerden we een crisisteam, bestaande uit een advocaat, de accountant, een gespecialiseerde forensisch accountant en wijzelf. De dag erna spraken we op een neutrale plaats buiten de regio met elkaar over de zaak.

Gerwin had inmiddels meer verdachte facturen van dezelfde dienstverlener gevonden.

Het crisisberaad

Het crisisberaad bood ons voor het eerst de gelegenheid alles wat we wisten, al onze twijfels, alle gedachten en gevoelens uit te spreken en punt voor punt door te nemen. Hoe ervaren je als professional ook bent, op dit punt waren we leken en konden we, juist in de beginfase, grote fouten maken die de opsporing ernstig konden benadelen. Stel dat de ex-manager financiën terecht verdacht werd, wat zou hij nu dan denken? Zou hij sporen wissen en geld en goederen veilig stellen? Moesten en konden we beslag laten leggen? Wanneer en hoe start je een civielrechtelijke of strafrechtelijke procedure? Hoe was de fraudeur te werk gegaan, moesten we op meerdere vormen van fraude bedacht zijn? Wanneer informeer je de organisatie, wanneer de buitenwereld? Hoe informeer je de pers en hoe ver kan je gaan met het verstrekken van informatie?

De forensisch accountant adviseerde om de politie pas in te schakelen als wij zelf een stuk verder waren met de informatieverzameling. Na inschakeling van politie kun je de regie niet meer zelf in handen houden. Resultaat van de bijeenkomst was een gedetailleerd stappenplan met een taakverdeling per teamlid. De juridische, financiële, governance- en verantwoordingsperspectieven waren belegd bij specialisten. De kring van ingewijden moest zo klein mogelijk blijven, maar we besloten dat de andere leden van de RvT wel geïnformeerd moesten worden, onder strikte geheimhoudingsplicht.

De kring van ingewijden werd groter

Magdaleen Ridder: De rest van de week werd in beslag genomen door verder spitwerk, koersbepaling en het dagelijks samen opmaken van de balans. Op de financiële administratie heerste onrust; men voelde aan dat er iets ernstigs aan de hand was. We leerden denken en handelen vanuit scenario’s. Zo hielden we grip op de zaak in een fase van aaneenschakeling van incidenten. De RvT werd daarnaast dagelijks geïnformeerd.

Enkele externe relaties konden niet meer ongeïnformeerd blijven. De directie van de dienstverlenende organisatie, waarvan de naam op de spookfactuur misbruikt was, werd geïnformeerd. Omdat het risico bestond dat er meer valse facturen van dezelfde dienstverlener verzonden waren naar andere instellingen, maakten we een plan voor regionale communicatie in een later stadium. Nog steeds hielden we rekening met de mogelijkheid dat er handlangers waren, binnen of buiten onze eigen organisatie, en we wilden geen slapende honden wakker maken.

Ook intern stonden we voor dilemma’s. Zo konden we niet achterhalen wie er achter het bankrekeningnummer van de valse facturen schuil ging. Dat viel onder de privacywetgeving en werd door de betreffende bank niet vrijgegeven. Vast stond al wel dat er onder eindverantwoordelijkheid van de ex-manager financiën meerdere onterechte betalingen waren gedaan. Dagelijks werden we ‘wiser and sadder’ want er doken steeds meer valse facturen op, ook uit voorgaande jaren. De aanwijzingen in de richting van de ex-manager financiën werden steeds concreter, maar ook werd duidelijker dat hij alleen had gewerkt.

We hadden er goed aan gedaan vanaf het eerste signaal acties in het diepste geheim in gang te zetten. Een week na de ontdekking konden we voor een beperkte groep medewerkers niet langer doen alsof er niets aan de hand was. We besloten het managementteam, de ondernemingsraad en de medewerkers van de financiële administratie mondeling te informeren. We vertelden alleen de geconstateerde feiten. De schok was enorm en de mensen vonden het een stuitende gedachte dat iemand stal van een noodlijdende zorgorganisatie. We konden niet voorkomen dat de naam van de ex-manager financiën meerdere malen werd genoemd, en benadrukten zijn status als verdachte, dus zeker nog niet die van dader. De medewerkers van de financiële administratie waren ontzet en voelden zich schuldig. Wat altijd als vanzelfsprekend werd beschouwd, het vertrouwen in elkaar als collega’s, viel weg.

Vervolgens hadden we dagelijks contact met betrokkenen over de stand van zaken en spraken vooral over de emoties die er bij ons allen waren. Het onderzoek ging gewoon door en we kwamen op een punt dat ons dossier volledig was – voor zover we toegang hadden tot niet beschermde gegevens – en er diende zich geen nieuwe informatie meer aan.

Het eerste signaal: volg je verbazing

Gerwin van de Braak: Dit was voor mij de ontgroening als het gaat om het meemaken van fraude. Je bent geschoold in de meeste risicobeheersingsystemen en denkt voldoende ervaring te hebben om fraude makkelijk te kunnen ontdekken. Ik heb mijzelf meerdere malen de vraag gesteld waarom ik besloot juiste deze factuur na te trekken. Het eerste antwoord hierop is eigenlijk heel logisch. Omdat ik net bij deze organisatie werkzaam was, kende ik de organisatie nog niet goed en wilde ik weten op wat voor een soort dienst deze factuur betrekking had. Ten tweede vond ik het opvallend dat ervaren medewerkers van de financiële administratie de herkomst niet konden verklaren. Als zij al niet wisten waarvoor de factuur was? Tot slot viel mij op dat de ontvangstdatum vóór de factuurdatum lag en dat was niet logisch.

Het stappenplan

Hoe verliep het onderzoek en wat hadden we uiteindelijk aan materiaal verzameld? Ons stappenplan was als volgt:

- opstellen van een logboek en dagelijks nauwkeurig vastleggen wat er gebeurde, met wie er contact was en wat er werd gevonden;

- verzamelen van alle facturen over voorgaande jaren van de betreffende dienstverlener;

- natrekken van alle facturen waarvan alleen een kopie in de administratie aanwezig was;

- verzamelen van alle betaal (Cliop-)bestanden en zoeken naar betalingen die verricht waren op het banknummer van de dienstverlenende organisatie en natrekken van autorisaties.

- onderzoeken van de wijze waarop de betalingen waren geboekt in het grootboek;

- onderzoeken van de salarisadministraties;

- onderzoeken van de papiercontainers naar hardcopy-bewijs;

- technisch onderzoek in de automatiseringsystemen, met als doel te achterhalen of de frauduleuze facturen op de werkplek gemaakt en geprint waren.

Uiteindelijk constateerden we dat de fraude drie jaar eerder was begonnen met een ‘proefballonnetje’, een factuur met een relatief klein bedrag. Een maand later volgde een factuur waarin een veel groter bedrag in rekening werd gebracht. Over een periode van drie jaar zagen we dat er om de paar maanden bedragen in rekening werden gebracht voor allerlei projecten. Alle facturen waren kopieën die door verdachte zelf geautoriseerd waren voor spoedbetaling.

Opvallend waren ook de boekingsgangen in de administratie. De facturen waren vooral geboekt op tussenrekeningen, zoals bijvoorbeeld de rekening betalingsverschillen. Tevens zagen we dat de bedragen vervolgens veelvuldig werden overgeboekt. Het viel daarom niet mee om deze boekingen te traceren.

Aangifte

Magdaleen Ridder: Vier weken nadat de fraude aan het licht kwam, hadden we ons dossier klaar en besloten we om aangifte te doen. De forensisch accountant bracht ons in contact met een in fraude gespecialiseerde rechercheur. Deze rechercheur startte gelijk met het verzamelen van nadere informatie en met het samenstellen van het politiedossier. Formeel deden we op dat moment nog geen aangifte omdat de media standaard geïnformeerd worden over aangiftes en dat er vanaf dat moment dus media-aandacht te verwachten was. Dat wilden wij (nog) niet; wij wilden nog even zelf de regie houden, acties goed timen en regisseren. Zo wilden we de medewerkers en bewoners zelf informeren en niet via de pers. Toen de politie een paar dagen later haar dossiers klaar had, bepaalden we dat er aangifte zou worden gedaan. Middels een persbericht maakten we bekend dat er aangifte was gedaan van verduistering, valsheid in geschrifte en dat het om een niet nader genoemd flink bedrag ging, waarbij een ex-MT-lid als verdachte werd aangemerkt. Vanaf dat moment was de zaak niet meer in onze handen; de politie nam de zaak over.

De rol en verantwoordelijkheid van de financiële functionaris

Gerwin van de Braak: Een zaak als deze zet je als financieel manager/ controller met beide benen op de grond. Want wat is nu het nut geweest van alle preventieve maatregelen die gehanteerd werden? Waarom is er ondanks de periodieke accountantscontrole niet eerder iets gevonden? Er was een deugdelijk managementinformatiesysteem, de administratieve organisatie was redelijk goed beschreven en interne controles werden periodiek uitgevoerd. Was er niets voor verbetering vatbaar? Zeker wel. De ex-manager financiën had bijvoorbeeld zeer uitgebreide systeemtechnische beheersrechten en dat was een groot risico. Daarnaast maakte de organisatie een groot veranderingstraject door en dat bracht extra turbulentie met zich mee. Het was van belang dat de ‘controls’ zo spoedig mogelijk in lijn kwamen met de nieuw geformuleerde strategische organisatiedoelstellingen. Van Strategic Control via Operational Control en Reporting Control naar Compliance, dat was de geplande route. Door de fraude kwam daar een extra perspectief bij. Wat is het nut van alle preventieve maatregelen? Waarom is er ondanks de periodieke accountantscontrole niet eerder iets gevonden?

Value Control

Naast de eerdergenoemde aandachtsgebieden zouden we eigenlijk een proces moeten inrichten met betrekking tot de beheersing van algemeen aanvaardbaar beschouwde normen, de zogenaamde Value Control. Want wie toetst de laatste schakel in het controlproces en de integriteit van de sleutelfunctionaris? Dit bleek namelijk achteraf de zwakste schakel.

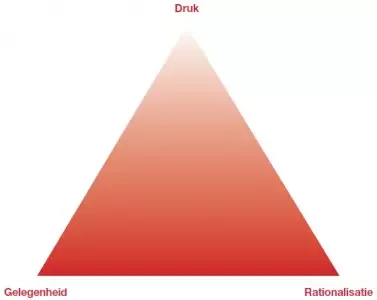

De fraudedriehoek

De onderzoeker dr. Donald R. Cressey noemde in 1973 voor het eerst de fraudedriehoek. Hij constateerde dat er bij fraudeurs altijd sprake is van drie factoren:

- Druk: er is sprake van financiële druk door een bovenmatig uitgavenpatroon. Oorzaken kunnen zijn drank- en/of drugsgebruik, gokken of een te luxe levensstijl. Ook kan een te grote ambitie druk veroorzaken.

- Gelegenheid: er is bij een organisatie onvoldoende bescherming van geld en/of goederen, of een organisatie is zeer complex en weinig transparant.

- Rationalisatie: dit betreft het psychologische aspect van de fraudeur waarmee hij zijn eigen gedrag rechtvaardigt: “Ik verdien het, want ik werk er hard genoeg voor” of “Anderen doen het toch ook?”.

Figuur 1. Fraudedriehoek |

Zijn alle drie factoren identificeerbaar, dan is de kans erg groot dat het een keer misgaat. Worden fraudeurs altijd in de kraag gevat? De pakkans van een fraudeur hangt voor een groot gedeelte af van de mate waarin door collega’s tot actie wordt overgegaan, zo ook bij deze fraude. Naar later bleek, was er al langere tijd een duidelijk patroon zichtbaar en waren er al eerder vragen gesteld over soortgelijke facturen. Er volgde pas actie toen de factuur werd voorgelegd aan een nieuweling.

Alarmerende signalen

Wat zouden, naast de eerder genoemde signalen, kenmerken kunnen zijn dat er sprake is van fraude of een verhoogde kans hierop?

- Isolatie: een fraudeur werkt bij voorkeur alleen en heeft daarbij zo min mogelijk behoefte aan ‘pottenkijkers’. Symptomen: nauwelijks betrokkenheid met andere afdelingen en een eilandjescultuur. Hoe minder ogen meekijken, des te kleiner de pakkans.

- Kennis: fraudeurs hebben over het algemeen extreem veel kennis van financiering, boekhouding en betalingsverkeer, maar ook van ICT- en boekhoudsystemen. Bij voorkeur wordt deze kennis niet gedeeld met of overgedragen aan collega’s. Schijnbare complexiteit schrikt collega’s af om zich in de materie te verdiepen en vergroot de afhankelijkheid van de fraudeur.

- Exclusieve contacten: met betrekking tot projecten waar veel geld in omgaat, heeft een fraudeur bij voorkeur het exclusieve contact. Er kunnen eventueel ‘dealtjes’ gesloten worden.

- Macht: een fraudeur heeft bij voorkeur de leiding. Omdat hij het vertrouwen geniet van zijn medewerkers kan hij dit misbruiken om af te wijken van standaardprocedures.

Hadden de medewerkers binnen deze organisatie symptomen kunnen herkennen? Achteraf gezien waarschijnlijk wel, maar de verdachte had zijn werkwijze geleidelijk aan ingevoerd en men was er al langere tijd aan gewend. Regels en procedures lagen vast, maar een enkele uitzondering werd geaccepteerd. Juist die uitzonderingen boden de gelegenheid om fraude te plegen. Inmiddels weten we, ook uit andere praktijkvoorbeelden, dat fraudeurs heel erg ver kunnen gaan voordat een klokkenluider opstaat en actie onderneemt.

Hoe liep het af?

Magdaleen Ridder: Ondanks de voortvarende aanpak in de eerste weken duurde het nog bijna twee jaar voordat het Openbaar Ministerie de zaak aan de strafrechter voorlegde. Dat was een bittere pil voor betrokkenen gezien de zware dreun die deze zaak had gegeven. Ook kon de fraudeur mogelijk in die periode opnieuw toeslaan en dat zou toch voorkomen moeten worden! Tijdens de rechtszitting bleek er voldoende bewijs te zijn en kon de verdachte de bewijsvoering niet weerleggen. Uiteindelijk is er een veroordeling uitgesproken met een verplichting tot terugbetaling.

De ervaring

Bij de ontdekking van fraude kom je plotseling in een calamiteitenscenario terecht waar, althans voor bestuurders en de gemiddelde controller, geen leerschool voor is. De gebruikelijke vormen van communicatie en inschakeling van hulpbronnen zijn niet mogelijk. Die eerste fase wordt dan ook vooral gekenmerkt door eenzaamheid. Toch moet er juist dan een plan getrokken worden dat bepalend is voor het succes van de te volgen procedure. Erken je beperkingen op zo’n moment en schakel deskundigen in, teneinde de beste kansen op een succesvolle afloop te creëren, of dat nu een strafrechtelijke veroordeling is of civielrechtelijke terugvordering.

Wij delen samen een fraude-ervaring die ons professionele leven heeft veranderd. Vooral de emotionele impact bij direct betrokkenen heeft veel indruk gemaakt. Een aantal medewerkers bij deze zorgorganisatie heeft het nog steeds moeilijk met deze ervaring, nu toch al weer een paar jaar geleden. Fraude is de ervaring die je nooit meer loslaat!

Mevrouw drs. M.S.H. Ridder-Padt is partner bij Parere Management Partners; de heer G. van de Braak QC is managing partner bij DEFINANCIALS. Voor meer informatie, kijk op www.defraudeurs.nl.