Is de crisis voorbij?

27 augustus 2012 om 11:00 0 reacties

Wie vandaag de dag de krant leest, zou de indruk kunnen krijgen dat het ergste van de economische crisis al weer achter de rug is. Nog geen jaar geleden buitelden steeds slechtere prognoses over elkaar heen, zou de werkloosheid sterk oplopen en waren er doemzwarte scenario’s. Nu een jaar verder lijken de zwarte crisiswolken uit het zicht te verdwijnen. Maar is dat wel zo?

| Dit artikel schetst in het kort het verloop van de crisis tot nu toe, en vervolgens de reacties van de belangrijkste actoren in de afgelopen tijd. Dan worden een aantal zaken belicht, die nationaal dan wel internationaal moeten worden aangepakt om deze crisis werkelijk op te lossen. Aan het einde wordt ingegaan op de vraag of de crisis werkelijk voorbij is. |

Hoe het begon

Begin augustus 2007 moesten de centrale banken onverwacht fors interveniëren om het interbancaire leenverkeer gaande te houden. Het onderling vertrouwen tussen banken en andere partijen op de internationale financiële markten was belangrijk afgenomen. De oorzaak lag in een ernstige crisis op de Amerikaanse markt voor subprime-hypotheken. De sterke groei van die markt vanaf 2002 had veel mensen met een laag inkomen de kans gegeven om ook een eigen huis te kopen. Daarmee werd een belangrijke doelstelling van de regering Bush, namelijk meer eigen huizenbezit, mogelijk gemaakt. Maar de risico’s daarbij waren zeer groot. Als mensen in inkomen ook maar iets achteruit zouden gaan, bijvoorbeeld door hun baan te verliezen, als de huizenprijzen zouden stagneren of als de rente zou gaan oplopen, zouden deze hypotheken niet meer betaald kunnen worden. Toen de rente begon op te lopen, konden veel mensen niet meer aan hun verplichtingen voldoen. Ze moesten hun huis te koop zetten. Daardoor begon de huizenprijs te dalen, werd het onderpand voor de banken minder waard, en raakte de hele hypotheekmarkt ontregeld.

De gevolgen reikten verder dan alleen de hypotheekmarkt. Via allerlei nieuwe financiële producten en constructies waren ook deze hypotheekleningen verknipt en, verbonden met andere leningen, verkocht als nieuwe beleggingsproducten. Die producten hadden ook buiten de Verenigde Staten kopers gevonden. Toen de hypotheekmarkt stokte en deze waardepapieren sterk aan waarde inboetten, had dat invloed op heel veel banken en andere fondsen, binnen en buiten de Verenigde Staten. Hun vermogenspositie werd negatief beïnvloed. Dat zorgde voor groeiend onderling wantrouwen, zichtbaar in snel oplopende risicopremies. Aanvankelijk leken die gevolgen beheersbaar. Mede dankzij extra faciliteiten bij de centrale banken was er voldoende krediet beschikbaar. Toch raakten sommige instellingen, zoals Northern Rock, Fanny Mae en Freddy Mac, zo in de problemen dat ze failliet dreigden te gaan en moesten worden genationaliseerd. Desondanks leek de zaak onder controle. Totdat in september 2008 Lehman Brothers niet meer gered werd. Toen ging de financiële markt wereldwijd finaal onderuit.

In de daarop volgende weken, van half september tot eind oktober 2008, moest haast overal koortsachtig gewerkt worden aan reddings- en steunoperaties, door overheden en centrale banken. Daarbij ging het om ongekende bedragen. Terwijl we met Prinsjesdag 2008 nog blij waren dat de regering verwachtte dat de EMU -schuld een paar procenten zou kunnen dalen, ging het bij deze operaties in een paar weken met vele procentpunten omhoog. In één klap was de winst van behoedzaam begroten teniet gedaan. En de crisis verbreedde zich nu ook naar de reële economie. De wereldhandel stortte in, mede doordat haast overal investeerders hun plannen fors neerwaarts bijstelden en consumenten ook terughoudend werden. Waar nog in september 2008 een gematigde groei voor 2009 in de westerse wereld verwacht werd, was begin 2009 duidelijk dat er sprake was van een ongekende terugval, groter dan zelfs in de crisis van de jaren ’30 kon worden waargenomen. Die voorspelling is ook uitgekomen, maar gelukkig is de stijging van de werkloosheid bij ons minder geweest dan toen voorspeld werd.

De reactie van overheden en centrale banken

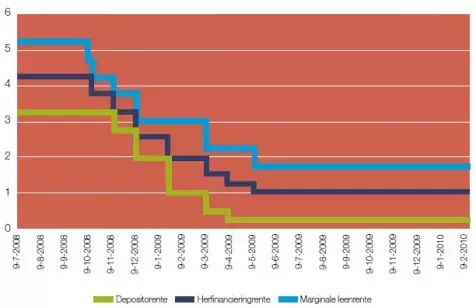

Hoe hebben de verschillende actoren nu op deze crisis gereageerd? Daarbij wordt gekeken naar centrale banken, de Europese Commissie en de Nederlandse overheid. Voor de centrale banken begon de crisis al in augustus 2007, toen de interbancaire kredietverlening stagneerde. Zij reageerden door een verruiming van de kredietmogelijkheden. Mede daardoor leken de financiële markten weer enigszins tot rust te komen, maar in september 2008 ging het echt mis. Met interventies die een aantal keren de 100 miljard eurogrens overschreden, met snelle discontoverlagingen (zie figuur 1) en steeds soepeler leenfaciliteiten, hebben de centrale banken voorkomen dat banken vanwege ontbrekende leningfaciliteiten nee zouden moeten verkopen. Dat is gelukt. Tegelijk moet wel worden opgemerkt, dat banken wel veel terughoudender werden in hun kredietverstrekking. Dat gebeurde echter om heel andere redenen; aan de ene kant werd deze kredietruimte van centrale banken gebruikt om het eigen vermogen op te krikken, aan de andere kant waren banken nu veel kritischer bij de beoordeling van nieuwe kredietaanvragen. Veel bedrijven hebben geklaagd over het restrictieve kredietverleningbeleid van banken, maar dit effect zal zich in een neergaande conjunctuur altijd voordoen.

Figuur 1. Ontwikkeling discontovoeten ECB (Bron: ECB) |

Daarnaast hebben de centrale banken, ook de ECB, zich ingespannen om tot een betere internationale afstemming van maatregelen te komen. Mede dankzij hun bemoeienissen konden op bijeenkomsten van de EU , en daarnaast ook IM F en G20, afspraken gemaakt worden over nieuwe beleidsstappen. Tenslotte zijn de centrale banken betrokken bij het overleg over toezicht en verbeteringen daarin.

Ook de Europese Unie heeft bij het anticrisisbeleid van de afgelopen periode een belangrijke rol gespeeld. Weliswaar heeft de EU geen zodanig budget dat zij de vraag kan beïnvloeden, maar vooral via Sarkozy zijn er al heel snel coördinerende afspraken gemaakt om op nationaal niveau de gevolgen van deze crisis zo goed mogelijk te weerstaan. Die interventie lijkt gewerkt te hebben. De Europese Commissie heeft zich daarnaast druk gemaakt om het mogelijk opkomende protectionisme zo goed mogelijk tegen te gaan: daarbij ging het om nationale steunmaatregelen voor de financiële sector, de kredietsteun voor MKB en voor specifieke sectoren, en de sloopregelingen van oude auto’s.

Vervolgens heeft de commissie zich bemoeid met een betere regulering en toezicht van de financiële markten. Er wordt gekeken naar de rol van credit rating agencies en van hedgefondsen, en naar de toegepaste beloningen. Aan de hand van het rapport van de commissie de Larosière wordt nu gewerkt aan een verbeterd toezicht op Europees niveau. Dat zou kunnen resulteren in twee nieuwe instituties, de European Systemic Risk Board en de European System of Financial Regulators. De intentie is dat deze twee instituties betere mogelijkheden geven om de stabiliteit van het financiële systeem te kunnen beoordelen. Daarbij gaat het ook om een veel betere inschatting van de risico’s van nieuwe financiële producten. Lange tijd leek de EU hierbij een andere koers te volgen dan de Verenigde Staten en Groot-Brittannië, maar met het nieuwe voorstel van Obama lijken er meer kansen te ontstaan om tot een gemeenschappelijk beleid op dit belangrijke terrein te komen.

Op nationaal niveau is de De Nederlandsche Bank, en in mindere mate ook de Autoriteit Financiële Markten, in het middelpunt van veel publiciteit gekomen. Terwijl er gedurende vele jaren eigenlijk geen aandacht was voor het toezicht van financiële instellingen, hebben de problemen met ABNAMRO en Fortis, het faillissement van Icesave en de ineenstorting van de DSB alle aandacht doen richten op de toezichthouders. Dat bleek ook bij de openbare ondervragingen door de commissie de Wit. Zelfs als de toezichthouders geen fouten zouden hebben gemaakt, een oordeel waarover twijfel bestaat, dan nog is het dringend gewenst om te komen tot betere vormen van toezicht, betere inschatting ook van de risico’s die financiële instellingen lopen en waartegen zo nodig maatregelen genomen moeten worden.

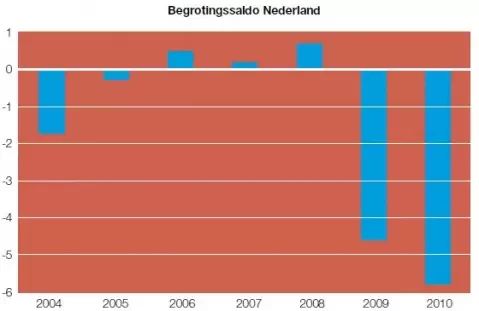

Figuur 2. De stijging van het begrotingstekort (Bron: CPB) |

Ook de Nederlandse overheid heeft haar bijdrage geleverd aan de strijd tegen de crisis. Als één les was blijven hangen uit de crisisjaren, dan was het wel dat de overheid niet geforceerd haar begroting weer op orde moest brengen, maar juist moest accepteren dat een zeker tekort onder deze omstandigheden het minste van alle kwaden was. Met deze crisis is zo gereageerd. Terwijl de ontvangsten sterk terugliepen, bleven de uitgaven op het peil, zoals afgesproken bij het regeerakkoord in 2007. Daarbovenop kwamen, nagenoeg geheel in het najaar van 2008, forse extra uitgaven om bepaalde banken en verzekeringen te steunen. Vervolgens zijn er, op basis van de nadere beleidsafspraken in maart 2009, in beperkte mate extra uitgaven gerealiseerd om de gevolgen van de crisis te mitigeren. Dat pakket liep uiteen van extra (krediet)garanties voor het bedrijfsleven tot versnelde investeringen in infrastructuur en extra middelen voor de deeltijd-WW. Of deze maatregelen geholpen hebben, is nog moeilijk te zeggen. Wel kunnen ze geholpen hebben om het ineenstortende vertrouwen van consumenten en investeerders te stabiliseren. Dat is niet onbelangrijk. Maar de prijs die we daarvoor betalen is wel een dramatische stijging van het begrotingstekort, ver boven de drieprocentgrens als afgesproken binnen het Stabiliteits- en Groeipact.

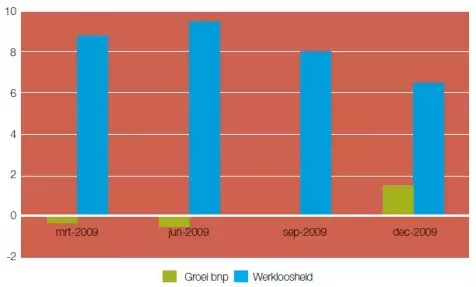

Hebben al deze interventies nu gewerkt? Waar de prognoses in het najaar van 2008 en het voorjaar van 2009 telkens fors neerwaarts moesten worden bijgesteld en de voorspellingen voor 2010 steeds somberder werden, daar heeft zich nadien een zeker herstel voorgedaan, wellicht mede dankzij al deze internationale en nationale interventies. De wereldhandel begon zich weer te herstellen, de groeicijfers komen weer heel voorzichtig boven de nulgrens en de werkloosheid neemt minder snel toe dan was gevreesd. Of het herstel werkelijk zal doorzetten, is overigens nog niet duidelijk. Een hernieuwde terugval valt niet uit te sluiten.

Figuur 3. Prognoses voor 2010 (Bron: CPB) |

Wat moeten we nu doen?

Zelfs als de conjunctuur zich wel herstelt, als we de komende jaren weer volop groei hebben, dan nog moeten de komende tijd een aantal harde noten gekraakt worden.

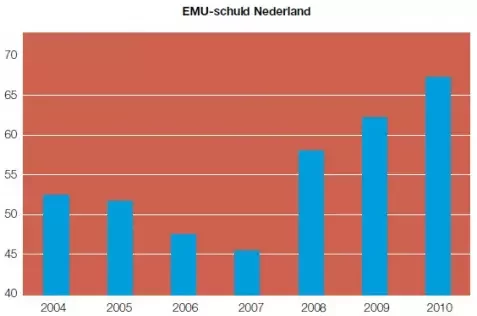

De eerste noot ligt op nationaal niveau, namelijk het weer onder controle krijgen van de begroting. Dat moet niet alleen gebeuren om weer te kunnen voldoen aan de Europese eisen, maar ook om de gevolgen van de demografische ontwikkeling beter te kunnen dragen. Die urgentie is onverminderd. Dat impliceert dat de komende jaren harde maartregelen nodig zijn om het begrotingstekort om te buigen in een overschot. De regering heeft daarom besloten om middels twintig werkgroepen over een breed front haar uitgaven en haar bemoeienis met de samenleving tegen het licht te houden. Doel is te komen tot substantiële aanpassingen. Het zal lastig worden om die voorstellen om te zetten in een effectief en acceptabel pakket aan maatregelen. Maar dankzij deze uitzonderlijke omstandigheden lijken heilige huisjes als AOW-leeftijd en hypotheekrenteaftrek nu wel aangepakt te gaan worden. In een aantal gevallen echter zouden deze bezuinigingen de prijs en/of de toegankelijkheid van bepaalde producten ongewenst kunnen gaan beïnvloeden. In dat licht is het geen goede zaak dat al bij voorbaat belastingverhogingen uitgesloten lijken.

Ook de tweede te kraken noot treffen we op het nationale niveau aan. Die noot betreft het toezicht. Duidelijk is dat de afgelopen jaren in toenemende mate financiële producten op de markt zijn gekomen, met onduidelijke risico’s, voor de afnemers maar ook voor de intermediërende banken en de toezichthouders. Dat heeft mede tot de oververhitting van de financiële markten bijgedragen. Door deze risico’s transparanter te maken, en daar ook duidelijker eisen wat betreft de inbreng van eigen vermogen aan te stellen, kan dit het zeepbeleffect wellicht afremmen.

Daarbij moet echter ook op een ander vlak passende maatregelen genomen worden. Dan komen we bij de centrale banken. Dankzij het monetaire beleid van vooral de FED en het tegelijk optreden van ernstige betalingsbalansonevenwichtigheden, is een situatie ontstaan dat de groei van de geldhoeveelheid over een reeks van jaren veel groter is geweest dan de reële productie. Dat geld heeft zich een weg gezocht naar producten, vooral in de financiële sector, waar een goed rendement kon worden behaald. Het zou goed zijn om deze onevenwichtigheden binnen overzienbare tijd te redresseren.

De vierde noot betreft het begrotingsbeleid in de Eurolanden. De spanningen omtrent het Griekse begrotingsbeleid en de uitwerking naar de eurokoers hebben de onderlinge afhankelijkheden binnen euroland duidelijk gemaakt. Natuurlijk zou het prachtig zijn, als alle lidstaten er in slagen om in 2013 hun begrotingstekort weer onder de drie procent te brengen. Maar het lijkt utopisch dat te verwachten van landen die nu een tekort ver boven de tien procent hebben. Nogmaals, in verwijzing naar de eerste te kraken noot, wij in Nederland zullen al moeite genoeg moeten doen om al die pijnlijke maatregelen te nemen om dat doel te bereiken. Hoeveel lastiger, sociaaleconomisch en politiek, moet het dan wel niet wezen voor landen met een veel groter tekort en een wellicht nog minder ontvankelijke bevolking. Juist vanwege haar ervaring lijkt het IM F de aangewezen partij om in dit soort situaties de helpende hand te beiden, met kredieten, maar ook met strikte beleidsadviezen. Als dat niet gaat, lijkt er geen andere optie om de nationale soevereiniteit van eurolidstaten met betrekking tot hun begrotingsbeleid ter discussie te stellen. De externe effecten, via de eurokoers, zijn te groot, om een ongunstige ontwikkeling gelaten te accepteren. Dat zou impliceren dat eurolanden onder die omstandigheden (een deel van) hun nationale soevereiniteit zouden moeten opgeven. Sterkere eurolanden zouden wellicht via kredieten kunnen bijspringen, maar dan moeten ze wel de zekerheid hebben dat dat geld goed besteed wordt, dat de nagestreefde bezuinigingen ook gerealiseerd worden en dat het geld uiteindelijk ook weer terugbetaald wordt.

De vijfde en laatste te kraken noot betreft de noodzaak te komen tot een nieuwe mondiale architectuur omtrent regelgeving en toezicht op financiële markten. De vrijgave van deze markten in de jaren ’80 is op de langere termijn verkeerd uitgepakt. Verblind geraakt door het korte termijn gewin, is niet onderkend dat de hierdoor gecreëerde onevenwichtigheden op de langere termijn veel schadelijker waren. Tot voor kort leken continentaal Europa en de Angelsaksische landen over nieuwe vormen van regulering van financiële markten heel andere opvattingen te hebben, maar hier kan het recente initiatief van Obama om te komen tot nieuwe afspraken voor banken en verzekeringen wellicht een doorbraak bewerkstelligen. Daarbij is het essentieel dat ook China en wellicht andere landen bij het overleg over deze nieuwe constellatie betrokken worden. Ook de structurele onevenwichtigheden op de betalingsbalans spelen hier een belangrijke rol.

Die observatie roept wel direct de vraag op of het mogelijk is om een dergelijke mondiale afspraak te realiseren, terwijl er geen echt dominant land meer is. In het verdelen hebben Groot-Brittannië en later de Verenigde Staten die rol vervuld. De Pax Americana is cruciaal geweest in het herstel van het mondiale economische vertrouwen na de Tweede Wereldoorlog. Op dit moment heeft de Verenigde Staten dat overwicht niet meer, terwijl een land als China vooralsnog afwachtend is om hier haar rol te gaan spelen (die observatie lijkt overigens sterk op die omtrent de Verenigde Staten voor 1940). Afgezien van de vraag of China uiteindelijk in de positie komt om invloed uit te oefenen en natuurlijk of ze dat dan ook willen, is natuurlijk ook van belang met wat voor raamwerk zij op de proppen komen en of andere partijen, zoals de VS en de EU , deze zouden willen accepteren. Deze onevenwichtigheid zal ons de komende jaren nog danig parten spelen.

Wat moeten we daarbij niet vergeten

De afgelopen anderhalf jaar is er een nog steeds groeiende stroom aan publicaties losgekomen over de oorzaken van deze crisis. Banken en bonussen scoorden erg goed, maar ook falend toezicht en hebzucht kwamen vaak voor. Ontegenzeggelijk hebben deze aspecten een rol gespeeld, moet hun rol goed geanalyseerd worden en moeten er aanbevelingen komen om misstanden voortaan beter te voorkomen. Maar het is minstens zo interessant nu ook andere aspecten ter discussie te stellen. Ik noem er hier twee. Moeten we nog wel door willen gaan met het nastreven van (bnp-)groei, zoals we dat tot nu toe gedaan hebben? Mede in het licht van de dreigende uitputting van grondstoffen en andere verschijnselen van overbelasting van onze aardbol, is nu wellicht wel een passend moment om een andere richting te gaan overwegen. Wat zijn de mogelijkheden van het nastreven van een groen bnp? Na dertig jaar nadruk op meer marktwerking lijkt nu de slinger weer de andere kant op te gaan. Economen, politici, ambtenaren en kiezers moeten zich de vraag stellen, hoe bepaalde activiteiten niet alleen efficiënter maar ook effectiever kunnen worden georganiseerd, meer in overeenstemming met de preferenties van de burgers. Mede in het licht van de nu lopende heroverwegingsoperaties is hier nog veel te bereiken. Aan het werk!

Prof. dr. C.W.A.M van Paridon is hoogleraar Economie aan de Erasmus Universiteit Rotterdam. Hiervoor werkte hij onder andere bij het CPB en de WRR.

Literatuur

- C. van Ewijk en C. Teulings (2009), De grote recessie. Het Centraal Planbureau over de kredietcrisis, Amsterdam: Balans

- O. Velthuis en L. Noordegraaf-Eelens (2009), Op naar de volgende crisis. Over het verleidend vermogen van de financiële markt, Kampen: Klement