Interbestuurlijk toezicht op afstand?

5 september 2012 om 10:05 0 reacties

Na rampen en incidenten is de (maatschappelijke) roep om meer toezicht en intensieve handhaving van alle tijden. Echter, na enkele jaren van geïntensiveerd toezicht, als antwoord bijvoorbeeld op de grote rampen in Enschede en Volendam, lijkt het draagvlak voor dat intensieve toezicht weer te verminderen.1

| Het interbestuurlijke toezicht, het toezicht van hogere overheden op lagere overheden, zal moeten veranderen. Door bezuinigingsplannen staat deze vorm van toezicht al geruime tijd onder druk.2 Het Rijk zal dit toezicht meer op afstand willen uitoefenen en vooral willen vormgeven via het zogenaamde systeemtoezicht. Ondanks deze maatregel van deregulatie zal het Rijk toch over betrouwbare informatie willen beschikken. Informatie die door lagere overheden moet worden geleverd. De interne beheersing van lagere overheden komt daarmee nadrukkelijker in beeld. Het hanteren van het fenomeen systeemtoezicht kan immers alleen maar plaatsvinden als het Rijk ervan overtuigd is dat de kwaliteit van sturing, inrichting, uitvoering en informatieverstrekking bij de lokale overheden aan de minimaal daaraan te stellen eisen voldoet. Dat de betrouwbaarheid van de informatievoorziening verbeterd kan worden, is reeds beschreven in het artikel ‘Lokale overheid in beeld’.3 Ook de kwaliteit van de interne beheersing, in het bijzonder het horizontale toezicht4, zal door die lagere overheden moeten worden aangepakt. In dit artikel zal worden betoogd dat bezuinigingen en de politieke wil om te dereguleren noodzakelijk maken dat systeemtoezicht de plaats van de traditionele inspecties gaat innemen. Systeemtoezicht kan echter alleen tot haar recht komen als decentrale overheden in staat zijn om aan te tonen dat zowel de processen van beleidsrealisatie als de bedrijfsvoeringsystemen, mede door het toepassen van horizontaal toezicht, in hoge mate ‘in control’ zijn. |

Intensief toezicht blijkt geen panacee voor alle kwalen te zijn. Het rijkstoezicht op de adequate taakuitvoering door lagere overheden, ook wel aangeduid als ‘interbestuurlijk toezicht’, vind namelijk getrapt plaats. Men steunt daarbij op maatregelen die de lagere overheden ook zelf moeten nemen. Meer en gestapeld toezicht blijkt toch geen ultieme oplossing te zijn om de naleving van regelgeving te vergroten.5 Dat steunt teveel op inspecties en andere maatregelen die de lagere overheden zelf moeten uitvoeren. Het getrapte toezicht veroorzaakt ook nog de nodige extra toezichtlasten. Toezichtlasten die samenhangen met activiteiten als het organiseren, verkrijgen, analyseren, rapporteren en beschikbaar stellen van zogenaamde naleefinformatie en het begeleiden van inspecteurs tijdens de controlebezoeken.

Dat enige vorm van toezicht noodzakelijk is, wordt door geen der ‘partijen’ betwijfeld. De lagere overheden stellen daartoe al de nodige speciale verantwoordingsrapportages op. De meerwaarde van de separaat gecreëerde nalevinginformatie wordt echter niet altijd ingezien. Dat gevoel wordt nog versterkt doordat, in een aantal gevallen, deze aangeleverde informatie een grote overlap blijkt te hebben met reeds eerder gegenereerde reguliere verantwoordingsinformatie. Daarom heeft de politiek6 de opdracht gegeven om het toezicht op een slimmere en betere wijze te organiseren. Het antwoord daarop vanuit de rijksinspecties lijkt systeemtoezicht te zijn. Systeemtoezicht is al het toezicht, waarbij de opzet, reikwijdte en werking van (kwaliteit)systemen en bedrijfsprocessen bij organisaties wordt vastgesteld. Dit gebeurt door het uitvoeren van auditachtige onderzoeken met realitychecks.7

|

Wat is toezicht?

|

De systeembenadering bij het houden van toezicht

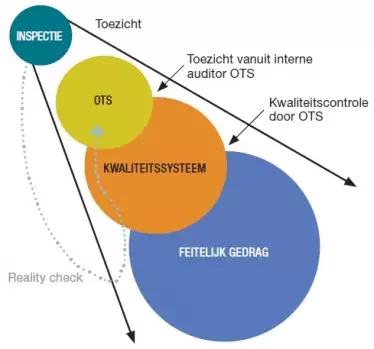

Het houden van toezicht gaat zich dus meer richten op de kwaliteit van inrichting van het doelsysteem dan op het bij inspectie vaststellen of de feitelijke werking in orde is. Zoals hierboven aangegeven spreken we dan over systeemtoezicht. Onder systeem wordt verstaan: een samenhangend geheel aan processen, procedures en producten dat dient om een bepaald doel te bereiken.9 Doel van het systeemtoezicht is niet het consequent in beeld brengen van incidentele afwijkingen (feitelijk gedrag) door de ondertoezichtstaande, maar het waarnemen dat de betreffende organisatie continue en toetsbaar bezig is haar prestaties te verbeteren, overeenkomstig de eerder afgesproken kaders, randvoorwaarden en doelstellingen. De wijze waarop de ondertoezichtstaande de eigen organisatie aanstuurt en ook borgt dat men blijft opereren binnen de eerder afgesproken bandbreedte, is dus het onderwerp van onderzoek bij systeemtoezicht. Om na te gaan in hoeverre het systeem aansluiting blijft houden bij de feitelijke praktijk, voert de toezichthouder, naast de systeemcontrole, periodiek ook een zogenaamde reality-check (zie figuur 1) uit.

Figuur 1. De toezichtkijker |

Van ‘borging’ is sprake indien de organisatie die onder toezicht staat, de concernbesluiten heeft doorvertaald naar effectieve regelgeving op het uitvoerend niveau. Daar hoort ook bij dat die organisatie een zodanige informatievoorziening en procedures heeft ontwikkeld dat men kan ingrijpen in het geval dat de uitvoering afwijkt van de eerder afgesproken kaders. Deze kaders omvatten dus naast de wensen en eisen van stakeholders ook die afspraken, productspecificaties en procedures, die de doelstellingsrealisatie moeten garanderen. impliciet wordt daarmee verondersteld dat de organisatie de voortgang, in relatie tot de daaraan gestelde kwantitatieve en kwalitatieve vereisten, in beeld heeft. Deze aan die lagere overheden te stellen eisen werden voorheen nadrukkelijk door de rijksoverheid opgelegd en bij inspecties gecontroleerd.

De teugels gevierd

Vanaf halverwege de tachtigerjaren van de vorige eeuw is de Nederlandse rijksoverheid bezig met het overdragen van taken naar provincies en gemeenten. De wens van de lagere overheden om meer zeggenschap te krijgen bij onderwerpen die spelen binnen hun beheergebied was daarvoor het motief. als tegenprestatie zouden de lagere overheden zorgen voor het ontsluiten van de lokale gebiedskennis, alsmede het creëren van het noodzakelijk draagvlak bij ruimtelijke projecten binnen hun gebied. gezien de grote aantallen inspraakreacties in de door de toegenomen (milieu)eisen alsmaar complexer wordende ruimtelijke dossiers, was dat voor het Rijk een aantrekkelijke overeenkomst. Ondanks de toegenomen rijksregie10 in ruimtelijke projecten via de nodige wetswijzigingen blijft de inzet van de lagere overheden echter gewenst, omdat zij steeds vaker optreden als medefi nancier om zo lokale en regionale belangen te kunnen integreren in de rijksprojecten.

Ook het coalitieakkoord dat de regeringsfracties van het voormalige kabinet in februari 2007 hadden gesloten ging uit van een verder vervolg. Dat akkoord is daarna verder uitgewerkt via bestuursakkoorden tussen Rijk en provincies en Rijk en gemeenten. In beide akkoorden werden ook de nodige woorden gewijd aan de gewenste vermindering van toezicht en verantwoording. Decentralisatie zou namelijk direct invloed hebben op het tot dan toe uitgevoerde rijkstoezicht, mede omdat er ook naast de overdracht van taken sprake zou zijn van de overdracht van verantwoordelijkheden en bevoegdheden. Het te hanteren normenkader kwam daarmee dus onder invloed te staan van de lagere overheid.

Dat die rolverschuiving voor het rijk wennen was, bleek onder meer op het jaarcongres van het interprovinciaal Overleg (IPO) van 1 oktober 2009, waar de voorzitter van het IPO het Rijk opriep tot het opvoeren van het tempo bij de toezeggingen om aan eerdergenoemde, als last ervaren, toezicht een einde te maken. Lagere overheden hebben namelijk de opvatting dat door het overdragen van rijkstaken, met in veel gevallen een te beperkte overdracht van de bijbehorende middelen, via het gecontinueerde interbestuurlijke toezicht er eerder sprake is van een gewiekste bezuinigingsoperatie dan van een overdracht van taken. Het Rijk lijkt via het uitvoeringsplan Herziening interbestuurlijk Toezicht eindelijk werk te gaan maken met het verlenen van de beleidsvrijheid die met de decentralisatie gepaard dient te gaan. Het Rijk ziet in de versterking van de horizontale verantwoording, de betere informatievoorziening en de meer adequate kwaliteitszorg een compensatie van het af te schaffen directe rijkstoezicht en daarmee een goede basis om te komen tot systeemtoezicht.

Dualisme als voorwaarde voor transparantie en verantwoording

Bij de verkiezingen van de gemeenteraad in 2002 en die voor de Provinciale Staten in 2003 is het ‘dualisme’ bij het lokale en regionale bestuur ingevoerd. Hierbij is afscheid genomen van de ‘monistische’ bestuursstructuur, waarbij bestuurders van gemeente en provincies een dagelijks verlengstuk waren van respectievelijk de gemeenteraad en de Provinciale Staten. Met de invoering van het ‘duale’ stelsel werd (horizontaal) toezicht ingevoerd door het verantwoordelijk maken van het College van B&W dan wel de gedeputeerde Staten voor de dagelijkse uitvoering. De gemeenteraad en de Provinciale Staten werden als algemeen bestuur belast met de kaderstelling en het toezicht op de uitvoering binnen die gemeente of provincie. Daarmee werd het voor het algemene bestuur, alsmede voor de rijkstoezichthouders, mogelijk om erop toe te zien of de afgesproken prestaties door het dagelijkse bestuur ook daadwerkelijk werden nagestreefd dan wel geleverd. Al ras bleek dat de kwaliteit van de verantwoording van het dagelijkse bestuur echter in hoge mate afhing van de kwaliteit van de (ambtelijke) managementrapportages.

Politieke ambities kunnen, in combinatie met het eigen belastinggebied, leiden tot een wisselend en divers samengesteld werkpakket bij lagere overheden. Dat leidt ertoe dat het voor (een deel van) de overheidsorganisatie niet doelmatig is om de werkprocessen gedetailleerd vast te leggen en te optimaliseren. De reguliere begrotings- en verantwoordingscyclus is dan het enige instrument dat inzicht geeft in de kwantitatieve en kwalitatieve voortgang. Doordat aan de vorm en mate van detaillering van de reguliere begroting- en verantwoordingscyclus door de Comptabiliteitswet een beperkt aantal eisen worden gesteld, geeft dit systeem maar beperkt inzicht in de wijze waarop de opdrachten vanuit het Rijk, verwoord via wet- en regelgeving, via kaderstellende beheerplannen en via andere instructies door de lagere overheden worden uitgevoerd.11 Dat maakt het lastig voor het algemene bestuur, alsmede voor die rijkstoezichthouders, die willen overgaan op systeemtoezicht, om alleen op die informatie zich een oordeel te vormen. Het algemene bestuur maakt daarom in veel gevallen in een toezichtarrangement nadere afspraken op organisatie- en projectniveau over de wijze van inrichting, van aansturing en van verantwoording.

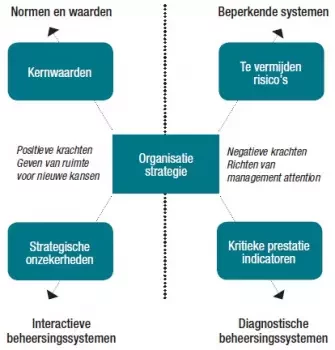

Vanuit de literatuur12 is bekend dat adequate interne beheersing naast sturing op basis van overeengekomen prestaties ook plaats vindt door het formuleren van organisatiewaarden, door het instellen van gedragscodes en door het in dialoog gaan met stakeholders. Dit laatste gebeurt om een indruk te krijgen hoe de organisatie functioneert op basis van niet geformaliseerde standaarden (zie figuur 2). Zowel het formuleren van organisatiewaarden als het vaststellen van gedragscodes behoort tot de verantwoordelijkheid van het algemene bestuur. Ook het onderhouden van contacten met stakeholders behoort tot de primaire verantwoordelijkheid van dat algemene bestuur. Het laatste leidt er evenwel toe dat een groot deel van aan- en bijsturing plaats vindt in de politieke debatten tussen het algemene en dagelijks bestuur. Vanzelfsprekend dient daarvan verslaglegging plaats te vinden en moeten er specifieke besluitenlijsten worden opgesteld.

| Lever of control | Toelichting |

| Normen en waarden: | Expliciete uiting van leidinggevend kader van de organisatie, waarin de basiswaarden, doelen en richting voor de organisatie zijn uitgezet (bv. beroepscode). |

| Beperkende systemen: | Markeren het domein van de wenselijke activiteiten van de organisatie door het trekken van grenzen. |

| Diagnostische beheersingssystemen: | Ruggengraat van traditionele managementcontrol-systemen gericht op doelrealisatie. Dit zijn de formele informatiesystemen die managers gebruiken om resultaten te monitoren en bij te sturen op afwijkingen. |

| Interactieve beheersingssystemen: | Verzamelen en bespreken van allerlei informatie om nieuwe kansen en bedreigingen te signaleren. Ze brengen de onzekerheden boven tafel waar managers 's nachts van wakker liggen. |

Figuur 2. Levers of Control: How Managers Use Innovative Control Systems to Drive Strategic Renewal (R. Simons, 1995)

Voortgangsbewaking op informatieverzorging en het nakomen van afspraken vindt plaats door de ambtelijke ondersteuning van het algemene bestuur (de griffie), waarmee de bewaking op de uitvoering lijkt te zijn geborgd. De informatie tussen het algemene en dagelijkse bestuur is echter vaak geabstraheerde informatie, en er zijn de nodige vertaalslagen nodig voordat de (bij)gestelde kaders bruikbaar zijn voor de uitvoeringspraktijk. In hoeverre het voorgaande adequaat plaatsvindt is voor het algemene bestuur weinig navolgbaar en transparant. Dat is ook bij de invoering van het dualisme erkend en tevens opgelost door de invoering van een onafhankelijk opererende Rekenkamer als instrument om de doelmatigheid en doeltreffendheid van het gevoerde beleid te toetsen en tevens toe te zien op een adequate controle op de rechtmatigheid. Met deze maatregel wordt een oordeel gegeven over de kwaliteit van de kaderstelling. Ook de externe accountant die in opdracht van het algemene bestuur het jaarverslag en de jaarrekening beoordeelt, vormt tevens een oordeel over de interne beheersing.

Ondanks die waarborgen levert dat nog niet automatisch de informatie op over de mate waarin de organisatie binnen de gestelde kaders blijft en dus ‘compliant’ is. Rijkstoezicht in de klassieke vorm van inspecteren blijft dan voor het verkrijgen van aanvullende zekerheid noodzakelijk. Daarbij doet zich wel het dilemma voor dat door het proces van decentralisatie de rijksnormen in aantal en omvang verminderen. Dat levert spanning op van per definitie onvolkomen toezicht.

Gebruik van beschikbare verantwoordingsinformatie

Bij de politiek is er sinds enkele jaren veel aandacht voor administratieve lastenvermindering13 en in verschillende wetsvoorstellen wordt voorgeschreven dat er zoveel mogelijk gebruik gemaakt moet worden van de reeds beschikbare verantwoordingsinformatie14 ten behoeve van het interbestuurlijke toezicht. Daarmee lijkt de informatiepositie van het Rijk verder te worden verzwakt. De verantwoording van 155 specifieke uitkeringen via het principe van Single information Single audit (SiSa)15, waarbij gemeenten en provincies voortaan nog maar op één moment per jaar (single information) informatie aan het Rijk leveren die gecontroleerd is door de externe accountant van de lagere overheden, lijkt een op afstand staande rol van het Rijk niet te belemmeren. Noodzakelijk daarvoor is echter wel dat het Rijk vooraf aangeeft op welke prestatie-indicatoren gerapporteerd dient te worden en welke verwachtingen er zijn over de kwaliteit van de interne beheersing. Deze voorwaarden zullen er dan borg voor staan dat aan het einde van het jaar door het Centraal Bureau voor de Statistiek betrouwbare gegevens verzameld kunnen worden ten behoeve van de specifieke departementen. Deze aanpak vereist echter een proactieve houding van het Rijk, een omstandigheid waarop door de politiek reeds wordt aangestuurd zoals te zien is in de laatste wetsvoorstellen voor het fysiek ruimtelijke domein.16

Hoewel de invulling van het toezicht het vastgestelde beleid volgt, zijn er ook buiten het bestuurlijke toezicht nog maar een beperkt aantal sectoren17 waarbij aan de vereisten wordt voldaan om te komen tot een volwaardig systeemtoezicht. Niet altijd kan de onder toezicht staande organisatie namelijk aantonen dat de organisatie beschikt over een inrichtingskader dat de gewenste ‘in control status’ rechtvaardigt. Vooral maatregelen op het gebied van interne controle, verbijzonderde interne controle, interne inspecties en vooral ook geformaliseerde inbreng en toetsing door de diverse toezichthouders zijn slechts in uitzonderingsgevallen met de gewenste doeltreffendheid aanwezig. De onder toezicht staande organisatie moet kunnen aantonen dat haar organisatie op een adequate wijze wordt beheerst, daarbij verwijzend naar de toepassing van die ‘universele’ management control frameworks, die door de toezichthouder worden herkend en erkend. Dan eerst is het mogelijk dat die toezichthouder haar toezichtsregiem zal aanpassen en overgaat tot systeemtoezicht. De reserves bij de rijkstoezichthouders om nu al over te gaan op toezicht op afstand lijkt daarmee geoorloofd. Binnen de overheden kunnen zich overigens aanzienlijke verschillen voordoen in de kwaliteit van informatievoorziening en interne beheersing. naast ‘onvolkomen’ situaties zijn er ook afdelingen met goed geformaliseerde en zelfs gecertificeerde processen (bijv. vergunningverlening en handhaving). Ook zijn er dienstonderdelen die zijn omgezet naar een baten-lastendienst, waarbij aansturingplaats vindt via een Service Level agreement, terwijl verantwoording via het jaarverslag plaatsvindt.

Transitie naar systeemtoezicht

Bestuurlijk is er momenteel de nodige druk om over te stappen op systeemtoezicht zodat de frequentie en omvang van de reguliere controles door het rijk omlaag kunnen. Daarmee verdwijnt een deel van de toezichtlast. De kans dat de toezichthoudende instantie dan, in voorkomend geval, niet over de noodzakelijke detailinformatie beschikt is echter groot omdat, zoals eerder gesteld, een geborgd en adequaat beheersysteem om de geringere controlefrequentie en -omvang te rechtvaardigen veelal ontbreekt. De toezichthouder zou dan nog niet moeten overstappen. Bestuurlijke druk kan echter een eerdere overstap naar systeemtoezicht noodzakelijk maken, waarbij getracht wordt om via een aanloopperiode met intensieve steekproefsgewijze praktijkcontroles de omissies in het beheersysteem aan te tonen en te laten verbeteren. Deze aanpak vereist wel dat de toezichthouder zowel kennis heeft van de interne organisatie als mede van het betreffende toezichtdomein; maar ook dat de toezichthouder bereid en in staat is om de kwaliteit van het toezichtarrangement te verbeteren en geloofwaardig te kunnen beargumenteren welke eisen aan de ondertoezichtgestelde zullen worden gesteld, zodanig dat van een verantwoorde situatie van interne beheersing kan worden gesproken.

Het is echter wel zaak om zo’n aanloopperiode qua doorlooptijd te begrenzen en een formele ‘klaar voor systeemtoezicht’-controle in te bouwen voordat een daadwerkelijke transitie plaatsvindt. Bij een te abrupte overgang bestaat een reëel risico op het mogelijk verschuiven van de verantwoordelijkheid voor het genereren van de gevraagde informatie naar de toezichthouder. Er zijn namelijk onvoldoende garanties te verkrijgen dat het leervermogen, een van de verplichte onderdelen in het systeem via de evaluatiefase, daadwerkelijk omarmd wordt en leidt tot aanpassing van de bestaande organisatie van de ondertoezichtgestelde. Indien deze zich bewust is van de geringe detectiekans, heeft dat mogelijk zelfs gevolgen voor de spontane naleving.18

Openbaarbestuur toe aan meer transparantie

Systeemtoezicht veronderstelt dat de toezichthouder op afstand kan blijven, omdat de ondertoezichtstaande via de opzet, reikwijdte en werking van (kwaliteits) systemen en bedrijfsprocessen het feitelijk gedrag binnen de afgesproken kaders weet te houden. Dat komt naadloos overeen met de managementopdracht. De mate waarin de organisatieprocessen zijn beschreven en geborgd bij de overheid verschilt aanzienlijk met sommige private partijen. Dat daar ook de nodige verbeteringen noodzakelijk waren om echt ‘in control’ te zijn bleek wel na een aantal beursschandalen, wat zelfs leidde tot de invoering van de Sarbanes Oxley wetgeving.

Geringe transparantie geeft in de politieke verhoudingen tussen het algemene en het dagelijkse bestuur de nodige bewegingsruimte voor de dagelijkse bestuurder. Daardoor is de politiek niet direct geïnteresseerd geweest in een te nadrukkelijk bedrijfsvoering bij de overheid en bood dat tevens de mogelijkheid om er een flexibel takenpakket op na te houden. Gezien de efficiëntie operatie die de overheid thans ondergaat en de veranderende bestuurscultuur als gevolg van het ingevoerde dualisme, is het maar de vraag of een gebrekkige transparantie bij de bedrijfsvoering door het bestuur nog wordt geaccepteerd.

Gebrek aan transparantie geeft wel zeker de mogelijkheid om te verhullen, maar levert nooit voldoende vertrouwen op. Hooguit is er sprake van tijdelijk gedogen, omdat het tegendeel nog niet bewezen is. gezien het grote aantal afgetreden wethouders sinds de invoering van het dualisme19, lijkt een andere benadering met meer transparantie op de langere termijn misschien wel meer effectief. Daardoor ontstaat er immers ook inzicht in de achtergronden van de gevoerde koers en als gevolg daarvan begrip voor de soms moeilijke opdrachten waarvoor het dagelijkse bestuur gesteld staat.

In dat verband is het noemenswaardig dat in het verhogen van het horizontaal toezicht en bij het verbeteren van de transparantie van zowel beleidsrealisatie als bedrijfsvoering het fenomeen collegeonderzoek een rol kan spelen. Het collegeonderzoek (conform artikel 213a van de gemeentewet en 217a van de Provinciewet) beoogt het dagelijks bestuur aanvullende zekerheid te verstrekken over de kwaliteit van interne beheersing. Voor het algemene bestuur is de collegeonderzoeker (met de internal auditor als equivalent in het bedrijfsleven) nog een onbekende entiteit, mede gezien het gegeven dat deze in dienst is van het dagelijkse bestuur. De rapportages van de collegeonderzoeker kunnen evenwel ook de raad en de staten bereiken. De vraag is of die systeemgrens niet te beperkt is dan wel belemmerend werkt gezien de veranderende bestuurscultuur20 in het openbaar bestuur.

Positie van rijksinspecties

Het zal duidelijk zijn dat decentralisatie tezamen met de wens om de informatielasten te verminderen leidt tot een wijziging in de positie en de rolopvatting van de rijksinspecties. Dat blijkt ook in het door de minister van BZK aangeboden uitvoeringsplan Herziening Interbestuurlijk Toezicht. Om toezicht slimmer en effectiever te maken moeten duidelijke afspraken worden gemaakt over de kwaliteit van het interne beheersysteem bij de ondertoezichtstaande. Het is de verantwoordelijkheid van het management om vervolgens de overeengekomen maatregelen van structuur, inrichting, uitvoering, horizontaal toezicht en verantwoording ook daadwerkelijk te gaan doorvoeren. Eerst dan is het verantwoord om systeemtoezicht door te voeren. In de praktijk blijken de ondertoezichtgestelden nog niet altijd zover te zijn. Omdat inspecties per definitie nooit alles omvattend zijn, kan daardoor systeemtoezicht niet even eenzijdig worden opgelegd in het toezichtarrangement door het Rijk. Systeemtoezicht vereist van beide partijen een meerjarig ontwikkeltraject.

Mogelijk kan de internal auditor (ex gW 213a en PW 217a) daar een aanjagende rol in spelen. Ook bij systeemtoezicht geldt dat vertrouwen verdiend moet worden ondanks de huidige bestuurlijke druk om het toezicht goedkoper te maken. Indien het vertrouwen wordt beschaamd, zal de landelijke politiek teruggrijpen naar klassiek geïntensiveerd toezicht bij de eerstvolgende ramp. Vanuit de lagere overheden bezien een tweede reden om systeemtoezicht vorm te geven en via dat proces het eigen beheerkader verder vorm te geven.

De provincies lijken in de discussie over het middenbestuur de rol van de rijksinspecties over te gaan nemen ten aanzien het toezicht op gemeenten en waterschappen. Het zou efficiënt zijn indien er gebruik wordt gemaakt van de leerervaringen van de rijkstoezichthouders bij het vormgeven van dat toezicht.

Ir. Remco Bosma (r.bosma11@kpnplanet.nl) is lid van de Provinciale Staten van Flevoland en werkzaam als senior auditor bij de inspectie Verkeer en Waterstaat.

Arie Molenkamp RO (a.molenkamp@uva.nl) is organisatieadviseur, auteur en opleider. Hij is verbonden aan de executive master of internal auditing van de amsterdam Business School.

Noten

1 Heroverwegingscommissie van het kabinet, de werkgroep Openbaar Bestuur (voorzitter Kalden), waarvan het advies in april 2010 is uitgebracht.

2 Jansen, R.H.J.W. & Molenkamp, A. (2009), ‘Lokale overheid in beeld’, Audit Magazine, september 2009.

3 Molenkamp, A. & Tummers, M.P. (2004), ‘Rijksoverheid: De meerduidigheid van het begrip toezicht en een agenda voor de nabije toekomst’, Handboek Accountancy, supplement 2, D 5000 (1-26).

4 Bestuurlijke Werkgroep Interbestuurlijk toezicht herijkt / Commissie Alders (2005); Van specifiek naar generiek, Doorlichting en beoordeling van IBT arrangementen / Commissie Oosting (2007).

5 Interdepartementaal beleidsonderzoek: Regeldruk en controletoren, Tweede Kamer 29950 nr. 1, vergaderjaar 2004-2005.

6 Op 23 februari 2006 werd de tweede motie Aptroot (29362 nr. 77) kamerbreed aangenomen, waarin het kabinet opgeroepen wordt om snel te komen tot één (landelijke) inspectie- en controledienst voor het bedrijfsleven.

7 Systeemtoezicht niet voor alle sectoren geschikt, Handhaving, nummer 6, 25ste jaargang, december 2009, pag. 34+35.

8 Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, Minder last, meer effect, zes principes van goed toezicht, Kaderstellende Visie op Toezicht 2005.

9 Helderman, J., M. Honingh, Systeemtoezicht, een onderzoek naar condities en werking van systeemtoezicht in zes sectoren, Boom Juridische uitgevers, Den Haag, 2009.

10 Wet op de Ruimtelijke Ordening (1 juli 2009), de Rijkscoördinatieregeling bij energieinfrastructuurprojecten (1 maart 2009), alsmede de Tracéwet (mogelijk van kracht in 2011).

11 Zo zijn de begrotingen van alle 12 provincies amper onderling vergelijkbaar door de Algemene Rekenkamer doordat ze allen een eigen opzet kennen.

12 Robert Simons, Levers of Control: How Managers Use Innovative Control Systems to Drive Strategic Renewal, 1995.

13 http://www.minderadministratievelasten.nl/ Tweede Kamer 29362 nr. 17, vergaderjaar 2003-2004.

14 Zie bijvoorbeeld: Memorie van Toelichting Waterwet, Tweede Kamer 30 818 nr. 3, paragraaf 8.3., Vergaderjaar 2006–2007.

15 ‘Anders gestuurd, beter bestuurd: de specifieke uitkeringen doorgelicht’ Rapport van de stuurgroep onder leiding van Elco Brinkman (oktober 2004).

16 Motto (nieuwe) Wet op de Ruimtelijke Ordening: ‘Centraal wat moet, decentraal wat kan’; Waterwet gaat ook uit van proactieve sturing via het Nationale Waterplan.

17 Systeemtoezicht niet voor alle sectoren geschikt, Handhaving, nummer 6, 25ste jaargang, december 2009, pag. 34+35.

18 De ‘Tafel van elf ’, Expertisecentrum Rechtspleging en Rechtshandhaving, Ministerie van Justitie, 2006.

19 Bert van Kalles, ‘Afbreukrisico wethouders te groot’, Financieel Dagblad, 8 februari 2010.

20 Jacques van Kempen en Arie Molenkamp. ‘Naar een betere positionering van het collegeonderzoek’, TPC tijdschrift voor public governance, audit & control, april 2010.