Kansrijk bezuinigen; hoe doe je dat?

5 september 2012 om 11:37 0 reacties

Hoe kunnen gemeenten op een proactieve manier inspelen op de bezuinigingsopgave waarvoor ze staan? In dit artikel wordt een ‘bezuinigingsproces’ gepresenteerd, waarin zowel de bezuinigen vanuit beleidskeuzes als bezuinigen door slimmer werken aan bod komen. Politiek én management zijn vanaf de start gecommitteerd en worden in een transparant proces op hun formele rol aangesproken.

| Belangrijke basis daarvoor is een gedeeld inzicht in de prestaties, die de gemeenten nu leveren en welke kosten daar tegenover staan. Vervolgens zal de politiek deeltaakstellingen vaststellen, die ambtelijk worden uitgewerkt in concrete voorstellen. Bij elk voorstel wordt aangegeven aan welke randvoorwaarden moet zijn voldaan om het betreffende voorstel te kunnen effectueren. Alvorens tot een politieke keuze te komen worden zowel externe als interne belanghebbenden de ruimte geboden een reactie op de voorstellen te geven. Tot slot wordt ingegaan op het belang van stevige sturing op de uitvoering van de vastgestelde voorstellen. Deze aanpak leidt tot kansrijk bezuinigen, omdat de uitgewerkte voorstellen reëel zijn. Zowel politiek als management zijn vanaf de start gecommitteerd en worden in een transparant proces op hun formele rol aangesproken. |

Gemeenten staan voor een grote reductie van hun uitgavenpatroon. Op termijn wordt gesproken van een reductie van 15 á 20%. Vanaf 2011 zijn forse ingrepen onvermijdelijk. Met de kaasschaaf lukt het niet (meer) om het gemeentelijke huishoudboekje op orde te krijgen. Het aantreden van de nieuwe raad in maart 2010 is een goed moment om nieuwe keuzes te maken.

Uitgangspunten

Vanwege de vele belangen staat het proces stevig onder druk. Het voorbereidingsproces moet zorgvuldig uitgelijnd en gemanaged worden. Daarbij hanteren wij de volgende uitgangspunten:

- Samen weten waar je staat

Begroting en jaarrekening zijn omvangrijke stukken en niet geschreven als ‘basis’ voor een bezuinigingsproces. Om misverstanden over de ‘feiten’ te voorkomen wordt een beknopt en to the point overzicht van het gemeentelijke uitgavenpatroon gepresenteerd en besproken. Naast financiële informatie gaat het dan ook om zaken als: wat levert de gemeente, wie profiteren ervan, wettelijk verplicht of niet, worden begrootte budgetten ook uitgegeven (zit er lucht in de begroting). - Werken van grof naar fijn

Politiek bestuurlijk worden hoofdkeuzes gemaakt; die hoofdkeuzes worden vertaald naar deeltaakstellingen. Deze keuzes zijn het resultaat van een politieke afweging. Bezuinigingstaakstellingen afleiden vanuit partij- en collegeprogramma’s lukt niet. Deze programma’s geven wel aan waar niet bezuinigd mag worden, maar niet waar wel. Op basis van politiek vastgestelde deeltaakstellingen wordt onder leiding van het ambtelijk management een concrete invulling van de taakstelling uitgewerkt. - Mogelijkheden anders werken maximaal benutten

Anders werken houdt een verandering van werkwijzen in, waarbij niet de formele taak- en verantwoordelijkheidverdeling centraal staat, maar de vraag op welke wijze en door wie taken het meest efficiënt en tegemoetkomend aan de vraag kunnen worden uitgevoerd. Door kritisch te kijken naar de eigen werkprocessen en maximaal gebruik te maken van de mogelijkheden van nieuwe technologie kunnen substantiële kosten op de eigen organisatie bespaard worden. Daarnaast betekent anders werken voor de uitvoering van bepaalde taken schaalvergroting. Door bepaalde taken samen met anderen (gemeenten) uit te voeren kunnen schaalvoordelen gerealiseerd worden. - Betrokkenheid burgers en maatschappelijke groeperingen organiseren

Door maatschappelijke betrokkenheid te organiseren groeit lokaal het besef dat de gemeente fiks moet bezuinigen. Naast het openen van een (digitale) ideeënbus (suggesties voor bezuinigingen) kan aan maatschappelijke groeperingen gevraagd worden – vanuit eenmaal vastgestelde deeltaakstellingen – mee te denken over de invulling van die taakstellingen. - Onderscheid korte en middellange termijn hanteren

De realisatie van besparingen vraagt soms om investeringen (de kost gaat voor de baat). Maak met behulp van de businesscase-methodiek1 vooraf duidelijk hoe kosten en opbrengsten zijn geraamd. Houd er rekening mee dat opbrengsten pas na enkele jaren gerealiseerd zullen worden. Kortetermijnmaatregelen zijn dan nodig om de eerste jaren van de meerjarenbegroting sluitend te krijgen. Het verwachte verloop in personeel (pensionering van de babyboomgeneratie) biedt de ruimte voor deze benadering (door lagere personeelskosten nieuwe medewerkers en de mogelijkheid tot gefaseerde invulling van de ontstane vacatures).

Aanpak van het proces

Bovenstaande uitgangspunten zijn uitgewerkt in een ‘referentieproces bezuinigingen’. Het woord referentieproces geeft aan dat het niet gaat om een voor alle gemeenten toepasbaar proces. Het kan echter wel als referentie gebruikt worden om een maatwerkproces uit werken, afgestemd op de omstandigheden van de eigen gemeente.

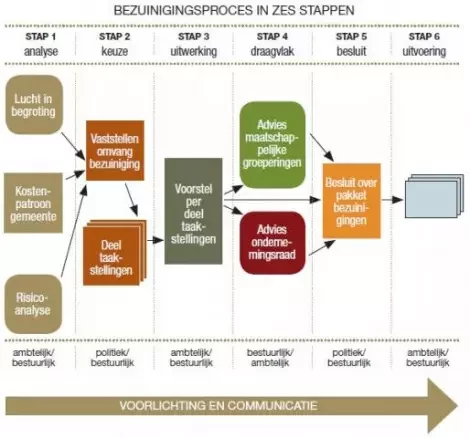

In het schema hiernaast is het referentieproces in zes stappen geschetst. Per stap is de rol van politiek – bestuurlijk – ambtelijk goed vastgelegd. Dit is een belangrijke randvoorwaarde voor een succesvolle samenwerking.

Van belang voor het gehele proces zijn voorlichting en communicatie. Zo zijn bestuurders, managers en medewerkers, maar ook verenigingen en subsidieontvangers goed op de hoogte van het verloop van het proces en vooral wanneer zij een eigen inbreng kunnen hebben. Daarover moet de gemeente vanaf het eerste begin glashelder zijn.

Schema 1. Bezuinigingsproces in zes stappen |

Stap 1 Analyse

In stap één wordt het voorstel voorbereid om tot vaststelling van de omvang van de bezuinigingstaakstelling te komen. Daarbij is het allereerst van belang om een goed beeld van het patroon van inkomsten en uitgaven te hebben. Om ook aansluiting te vinden bij de niet financieel deskundigen volstaan de programmabegroting en de jaarrekening alleen niet. Aanvulling is gewenst met feitelijke gegevens, zodat de meerwaarde van de betreffende uitgaven tegen de achtergrond van de komende bezuinigingen duidelijk wordt. Welke producten en diensten worden concreet geleverd; waar zitten feitelijk de keuzemomenten voor de gemeente; welke uitgaven liggen meerjarig vast in aangegane verplichtingen; hoe scoort de gemeente in vergelijking met andere gemeenten. Aan de inkomstenkant worden de (on)mogelijkheden van inkomensverruiming in beeld gebracht.

De confrontatie van begroting en (liefst meerjarige) rekeningsresultaten leidt tot een goed beeld van ‘lucht in de begroting’. Veel gemeenten hebben de afgelopen jaren ‘last gehad’ van, soms aanzienlijke, rekeningsoverschotten. Het kan natuurlijk niet zo zijn dat de gemeente binnen het ene beleidsveld pijnlijke besluiten neemt, terwijl op andere gebieden budgetten zijn geraamd die niet tot besteding komen. Een diepgaande analyse van de rekeningresultaten om uiteindelijk een rekeningsaldo van maximaal 2-3% te bereiken ligt voor de hand.

De moeilijkste exercitie in stap één vormt de risicoanalyse. Een inschatting moet worden gemaakt van de budgettaire effecten van externe ontwikkelingen. Het gaat dus niet alleen om de verwachte terugloop van middelen uit het Gemeentefonds. maar ook om de volgende vragen:

- Wat betekent de groeiende werkeloosheid voor het gemeentelijk Wwb-budget (bijstand) de komende jaren?

- Wat zijn de gevolgen van vergrijzing en rijksbezuinigingen op de AWBZ voor het gemeentelijk Wmo-budget (maatschappelijke opvang)?

- Wat is de betekenis van terugloop in economische bedrijvigheid en woningbouw voor de financiële positie van de gemeentelijke grondexploitatie?

Veel gemeenten zijn vertrouwd met het maken van risicoanalyses. Wat de situatie nu ernstig bemoeilijkt, is dat weliswaar bekend is dat rijk- en provinciale bezuinigingen forse maatschappelijke impact zullen hebben, maar waar en tot hoever is nog hoogst onduidelijk. Het verdient dan ook aanbeveling om in de vast te stellen taakstelling óók ruimte voor nieuw beleid op te nemen, zodat de gemeente kan blijven inspelen op nieuwe ontwikkelingen.

De focus in deze fase ligt bij de ambtelijke organisatie. In samenspraak met de portefeuillehouder Financiën worden goede basisstukken voor de besluitvorming opgesteld. Belangrijk aspect in deze fase is dat de omvang van de problematiek in zijn volle omvang duidelijk wordt. Vervelend nieuws achterhouden legt een onverantwoorde hypotheek op de toekomst.

Stap 2 Keuze

Op basis van de uitkomsten van stap één neemt het politieke bestuur twee besluiten over:

- de omvang van de totale (meerjarige) bezuinigingstaakstelling, en

- de gewenste ruimte in de meerjarenbegroting.

Deze ruimte is om twee redenen gewenst:

- Ook in de toekomst moet er ruimte zijn om te kunnen inspelen op nieuwe maatschappelijke ontwikkelingen.

- Bezuinigingen die het resultaat zijn van vernieuwingen in de bedrijfsvoering kunnen zonder ‘veranderbudget’ niet gerealiseerd worden.

Belangrijkste stap die daarna gezet moet worden is de verdeling van de vastgestelde taakstelling over verschillende bezuinigingscategorieën:

- Vernieuwing bedrijfsvoering door anders werken

Stel een taakstelling vast die gerealiseerd moet worden door een slimmere, andere uitvoering van taken. Niet meer taken verdelen vanuit formele verantwoordelijkheden, maar kijken naar waar en hoe taken het meest rendabel kunnen worden uitgevoerd. Gezien het gevarieerde takenpakket van de gemeente moet per beleidsveld naar mogelijke schaalvoordelen worden gekeken. Steeds meer gemeenten kiezen voor samenwerking op bedrijfsvoeringfuncties (ICT, Inkoop, HRM) en realiseren zo aanzienlijke kostenbesparingen.

Binnen de organisatie betekent dit het kritisch beschouwen van hoe de werkprocessen beter ingericht kunnen worden. Bundel samenhangende processen en richt ze op een lean & mean-manier2 samen met de betrokken medewerkers opnieuw in. Werk waar mogelijk eenduidig, vanuit standaarden en protocollen. In het verlengde van de nieuwe inrichting van de werkprocessen past een vergaande digitalisering. In het verlengde van de al gerealiseerde digitalisering van de loketfunctie is winst te boeken door ook de achterliggende werkprocessen waar zinvol te digitaliseren. - Beleidsprogramma’s

Vanuit politieke prioriteiten wordt per beleidsprogramma een deeltaakstelling vastgesteld. Het politieke bestuur neemt hierin de leiding. Basis vormt daarvoor het inzicht in het uitgavenpatroon dat tijdens stap één is opgesteld. Gezien de omvang van de bezuinigingen wordt de raad in een vroegtijdig stadium hierbij betrokken. Er zijn verschillende manieren om te komen tot politieke bezuinigingskeuzes. Zo kan met behulp van de doelenboommethode3 in beeld worden gebracht in hoeverre gemeentelijke prestaties en de daarvoor ingezette middelen bijdragen aan de realisatie van politieke doelstellingen, zoals die bijvoorbeeld in het collegeprogramma zijn vastgelegd. Een andere methode is de multicriteria-analyse (MCA).4 Dit is een methode waarin prestaties en middelen gewaardeerd worden aan de hand van meerdere criteria die zijn afgeleid van de eigen politieke prioriteiten. Deze methoden geven een zekere objectivering aan de politieke discussie. Wel moet er ruimte blijven om in overleg tussen raad, college en management tot een ‘hoofdverdeling’ van de bezuinigingstaakstelling over beleidsprogramma’s te komen. De agenda en gehanteerde werkvormen5 van dit overleg zijn van belang om op zorgvuldige wijze tot een globale verdeling van de overall taakstelling naar deeltaakstellingen te komen. - Verhoging inkomsten

Tegen de achtergrond van waar de gemeente staat qua belastingdruk en hoogte leges wordt een politiek-bestuurlijke afweging gemaakt of verhoging van de inkomsten acceptabel is.

In stap twee ligt de focus bij het politieke bestuur. De rol van het ambtelijk management is om te toetsen of de voorlopige keuzes over deeltaakstellingen ook uitvoerbaar zijn. De keuzes komen in gezamenlijkheid (tijdens een werkconferentie) tot stand, maar gewaakt moet worden voor een zuivere rolverdeling tijdens de gedachtewisselingen en de besluitvorming.

Stap 3 Uitwerking

De deeltaakstellingen worden ambtelijk verwerkt tot concrete voorstellen. Daarbij wordt onderscheid gemaakt naar voorstellen gericht op:

- vernieuwing bedrijfsvoering,

- bezuinigingen op beleidsprogramma’s,

- verhogen inkomsten.

Tevens wordt aangegeven welke maatregelen een eenmalig en welke een structureel karakter hebben.

Per voorstel wordt aangegeven:

- tot welke kostenbesparingen (eenmalig/structureel, korte termijn/middellange termijn) het voorstel leidt;

- of en zo ja welke investeringen (in tijd en geld) moeten worden gedaan om de beoogde besparingen te realiseren;

- wat de maatschappelijke effecten van het voorstel zullen zijn (welke effecten zijn de afgelopen jaren daadwerkelijk gerealiseerd, die bij bezuinigen zullen wegvallen en welke doelgroepen hebben van die effecten profijt gehad);

- hoe het voorstel zich verhoudt tot het collegeprogramma 2010–2014;

- hoe het voorstel zich verhoudt met eventuele bezuinigingen van rijk en provincie;

- welke relatie het voorstel heeft met andere taakstellingen (gevaar opstapeling c.q. twee keer inboeken).

De voorstellen worden besproken in het college en voorlopig vastgesteld.

Stap 4 Draagvlak

Over het gehele bezuinigingspakket wordt op beknopte en toegankelijke wijze gerapporteerd.

Aan maatschappelijke groeperingen en organisaties wordt met name een reactie gevraagd op de (voorlopig vastgestelde) voorstellen, die gericht zijn op inkomsten verhogen en op bezuinigen in beleidsprogramma’s.

Twee vragen worden daarbij voorgelegd:

- Zijn er andere bezuinigingen binnen de betreffende sector mogelijk met minder negatieve effecten?

- Zijn de verwachte maatschappelijke effecten goed in beeld zijn gebracht?

Aan de Ondernemingsraad wordt met name een advies gevraagd op de voorstellen, die gericht zijn op het realiseren van besparingen door vernieuwingen in de bedrijfsvoering.

Advies wordt gevraagd over:

- Zijn de verwachte besparingen goed onderbouwd?

- Zijn er voldoende randvoorwaarden aanwezig om de beoogde vernieuwing te realiseren?

Door het ambtelijk management wordt een reactie op het advies van de OR gegeven.

Stap 5 Besluit

Het resultaat van stap vijf is een door de raad op het advies van het college vastgesteld meerjarig bezuinigingspakket. Door met een ruimere taakstelling te werken dan strikt noodzakelijk, is er ruimte voor politieke afwegingen. De uitkomsten van stap vier spelen bij die afweging een belangrijke rol.

Stap 6 Uitvoering en monitoring

Na de vaststelling van het bezuinigingspakket volgt uitvoering en monitoring. Voor sommige besluiten kan worden volstaan met het niet meer beschikbaar stellen van middelen; andere besluiten vragen om aanpassing van regelgeving, contracten e.d. met name de besluiten over besparingen op termijn vragen om een projectmatige aanpak, waarbij goed gemonitord wordt of de beoogde besparingen ook daadwerkelijk gerealiseerd worden. Dat betekent: periodiek rapporteren aan college en raad over de daadwerkelijke realisering van de vastgestelde bezuinigingen. Deze rapportage kan geïntegreerd worden in de gemeentelijke planning & controlcyclus. Eventueel kan een programmamanager uitvoering bezuinigingen tijdelijk de focus op dit proces helpen houden.

Inmiddels wordt duidelijk dat de overheidsfinanciën niet tijdelijk uit het lood zijn geslagen.6 Deze situatie kan wel eens langer duren dan één collegeperiode. Want ook al is er sprake van beperkte economische groei, zolang EMU-saldo en de overheidsschuld zich nog boven de europese limieten bevinden, moet er op de overheidsfinanciën bezuinigd worden. In de afwegingen die de colleges moeten maken in de keuze van de bezuinigingstaakstelling kunnen en mogen zij niet te optimistisch zijn.

De keuze voor een gedegen procesaanpak zoals in dit artikel beschreven is een van de belangrijkste voorwaarden voor het gezond houden van de gemeentelijke financiële huishouding.

H.J. Catsburg werkt als adviseur bij Telengy Finance en Control; drs. E.M. Janssen en mr. P. Post werken als adviseur bij Telengy management & advies.

Noten

1 De B.C.-methodiek werkt alle relevante aspecten van een vernieuwingsproject zodanig uit dat vooraf een goed beeld ontstaat van investeringen en opbrengsten. Zie ook: De Business Case Methode, J. Kenneth Matejeka, Thomas J. Coss, Richmond: 1981.

2 Lean and mean: procesvernieuwing benaderd vanuit praktijk, medewerkers en resultaat. Zie ook: Praktisch Lean Management, Lohman en van Os, Maj Engineering Publishing, 2009.

3 Van der Dussen, J.W., ‘Doelenbomen, verantwoordelijkheden en effecten van activiteiten’, Overheidsmanagement, maart 2001.

4 Een goed beeld van de praktische toepassing van de MCA-methode is te vinden in: Afwegingsinstrument ‘Veligheid en Economie’, dr. J. v.d. Knoop, WODC, Ministerie van Justitie, februari 2009.

5 Door de vertegenwoordigers van college en raad bij de start een eerste, individuele verdeling van de totale taakstelling te laten maken wordt duidelijk waar de overeenstemming zit en welke verschillen overbrugd moeten worden; in elk geval leidt een dergelijke aanpak tot ‘vluchten kan niet meer’.

6 CPB Document 203, Economische Verkenning 2011–2015, maart 2010, figuur 1.