Goed bezuinigen is strategisch bezuinigen

6 september 2012 om 17:09 0 reacties

De komende jaren is bezuinigen het centrale thema voor publieke organisaties. De omvang van de te realiseren taakstellingen is bijzonder groot. Het dwingt bestuurders en topmanagement tot moeilijke keuzes. Hoe kan de forse taakstelling structureel worden ingevuld zonder dat er op de strategische ambities hoeft te worden ingeboet?

| De komende jaren zullen publieke organisaties ingrijpende bezuinigingen doorvoeren, waarvan de effecten structureel moeten zijn. In de praktijk blijkt bezuinigen echter niet eenvoudig: beoogde bezuinigingen worden niet gerealiseerd, wel gerealiseerde besparingen lekken binnen enkele jaren weg en de eigen strategische ambities worden tijdens bezuinigingsoperaties gefrustreerd. In dit artikel presenteren de auteurs een integrale aanpak voor een structurele invulling van de bezuinigingstaakstelling, terwijl tegelijkertijd voldoende ruimte wordt gecreëerd voor het realiseren van de eigen strategische ambities. De vraag die het vertrekpunt vormt luidt: “Welke taken dienen wij als organisatie, uit hoofde van onze wettelijke taak en gekozen strategie, als prioritair en strategisch te beschouwen en welke dus niet?” De te nemen maatregelen dienen vervolgens afgestemd te worden op deze classificatie van taken. In de uitvoering neemt het topmanagement vanaf het begin het voortouw, terwijl tegelijkertijd vanuit een bottom-up benadering de eigen organisatie wordt betrokken bij het uitwerken van voorstellen en het implementeren van de maatregelen. |

Op het moment van schrijven is het nieuwe regeerakkoord nog niet rond. Het is echter zonneklaar dat het nieuwe regeerakkoord zal leiden tot bezuinigingen die scherp en diep zullen snijden in alle publieke organisaties. De omvang van de te realiseren besparingen is dermate groot dat ingrijpende maatregelen moeten worden getroffen, waarvan de effecten structureel moeten zijn. De ervaring leert echter dat structureel bezuinigen geen eenvoudige opgave is. In de praktijk spelen vooral de volgende problemen:

Ten eerste worden bezuinigingstrajecten vaak te boekhoudkundig ingestoken. De uitkomsten worden boekhoudkundig ingeboekt, waarna het topmanagement de te realiseren besparing als het ware ‘over de schutting’ de organisatie instuurt. Het realiseren van de daadwerkelijke bezuiniging gaat vervolgens zeer moeizaam door onder meer het ontbreken van voldoende heldere en richtinggevende kaders, weinig draagvlak bij het onderliggend management en, zeker niet onbelangrijk, echte beleidskeuzes door het topmanagement.

Ten tweede lekken wel gerealiseerde bezuinigen vaak binnen enkele jaren weer weg. Een belangrijke oorzaak is dat aan de bezuiniging geen bewuste heroverweging van uitgevoerde taken en activiteiten ten grondslag heeft gelegen. Daardoor zullen na verloop van tijd de kosten opnieuw stijgen en moet er na enige tijd opnieuw een bezuinigingsoperatie worden opgezet, die aandacht en tijd vergt. Er dreigt zo een vicieuze cirkel van bezuinigen te ontstaan.

Ten derde frustreren bezuinigingstrajecten vaak strategische ambities van organisaties, omdat over de gehele linie in de kosten wordt gesneden (kaasschaafmethode), zonder onderscheid te maken op basis van het strategisch belang van de verschillende onderdelen. Het spreekwoordelijke ‘de baby met het badwater weggooien’ wordt dan te vaak praktijk.

In dit artikel wordt een integrale aanpak gepresenteerd. Deze kan worden gehanteerd om te komen tot een structurele invulling van de bezuinigingstaakstelling, terwijl tegelijkertijd ruimte wordt gecreëerd voor de strategische taken. De kern hierbij is dat de aanpak vanaf het begin wordt ingestoken vanuit een managementverantwoordelijkheid. Gefundeerde beleidskeuzes vormen het vertrekpunt.

Een integrale aanpak

Een aantal uitgangspunten ligt ten grondslag aan de integrale aanpak die gekenmerkt wordt door strategisch bezuinigen:

- Het politiek bestuurlijk krachtenveld is leidend voor de keuzes die organisaties binnen het publieke domein maken. Dit krachtenveld bepaalt tot op zekere hoogte welke taken als prioritair dienen te worden aangemerkt.

- Ook heeft een organisatie binnen het publieke domein een eigen verantwoordelijkheid in relatie tot het naar alle eer en geweten uitvoeren van de aan haar opgedragen taken. Door het vaststellen van een eigen strategie geeft zij hier invulling aan.

- De in het kader van een bezuinigingsoperatie te nemen maatregelen moeten worden afgestemd op de prioritaire en strategische aard van de betrokken taken en activiteiten (hierna wordt alleen gesproken over taken, maar hieronder worden ook activiteiten verstaan). Daarbij dienen taken die niet-prioritair zijn en geen strategisch belang hebben gestopt of geminimaliseerd te worden.

- Een bezuinigingstraject hoeft niet te betekenen dat er aan de eigen strategische ambities wordt ingeboet. Door tegelijk ruimte vrij te spelen voor de eigen strategische doelen kan de realisatie van deze ambities juist worden versterkt.

- De eigen organisatie heeft het diepste inzicht in de mogelijkheden en kan in projectverband systematisch de beste voorstellen genereren. Een combinatie van een topdown en bottom-up benadering is het meest effectief, omdat het topmanagement de benodigde richting en kaders aanreikt, terwijl tegelijkertijd voldoende betrokkenheid en draagvlak bij de rest van de organisatie wordt geborgd.

- Een bezuinigingsoperatie dient niet als een boekhoudkundig of bureaucratisch traject te worden ingestoken, maar als een echt verandertraject. Een bezuinigingsoperatie is immers pas succesvol als deze heeft geleid tot een verandering van concreet gedrag binnen de organisatie. Voldoende aandacht voor veranderkundige aspecten is dan ook onontbeerlijk.

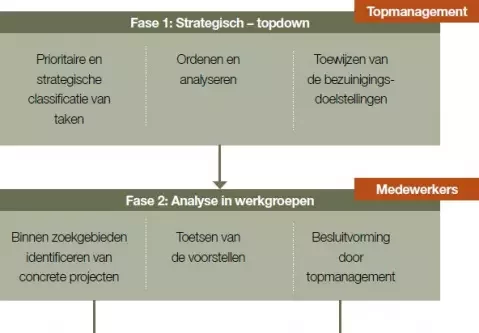

Het strategisch bezuinigingsproces start met doelstellingen en besparingshypothesen van het topmanagement. De inhoudelijke invulling door de eigen medewerkers vindt binnen dat kader plaats. Het proces kent drie fasen en is in figuur 1 beknopt weergegeven.

Figuur 1. De aanpak van strategische bezuinigingen bij rijksdiensten

Elke door een uitvoeringsinstelling uitgevoerde taak heeft zowel een prioritaire als een strategische aard. De prioritaire aard wordt, zoals hiervoor is gesteld, bepaald door het politiek bestuurlijk krachtenveld. Een taak is bijvoorbeeld prioritair wanneer de uitvoering wettelijk is opgedragen.

De uitvoeringsinstelling zelf is bepalend voor de strategische aard van een taak. Zij kan een taak bijvoorbeeld als strategisch oormerken als de uitvoering ervan noodzakelijk is voor de realisatie van een aantal belangrijk organisatiedoelstellingen.

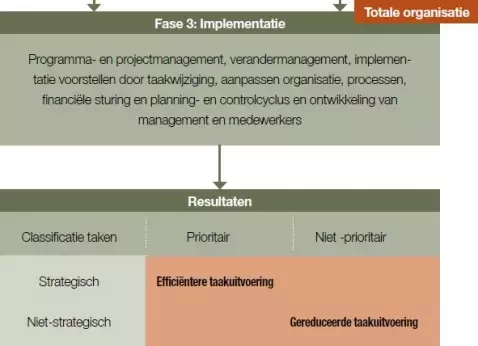

De vraag die het vertrekpunt vormt van de aanpak luidt: “Welke taken, dienen wij als organisatie, uit hoofde van onze wettelijke taak en gekozen strategie, als prioritair en strategisch te beschouwen en welke dus niet?” Strategiegoeroe Porter merkte reeds op dat: “The essence of strategy is choosing what not to do.” Op basis hiervan worden duidelijke taakstellingen per taak vastgesteld, terwijl tegelijkertijd extra middelen worden vrijgemaakt voor de intensivering van prioritaire taken. Bij taken waar duidelijk sprake is van een sterk strategisch en/ of prioritair belang zal de nadruk liggen op een meer efficiëntere taakuitvoering. Wanneer het strategisch en/of prioritair belang klein is zal eerder worden gekeken naar een gereduceerde taakuitvoering.

De strategische fase In de strategische fase geeft het topmanagement van de organisatie richting aan de bezuinigingsoperatie door allereerst gezamenlijk per taak het prioritair en strategisch belang vast te stellen. Vervolgens stelt zij op basis van deze classificatie zogenaamde ‘zoekgebieden’ vast, die werkgroepen in de volgende fase nader moeten uitwerken. Onder ‘zoekgebied per taak’ wordt verstaan de omvang van de binnen de betrokken taak te realiseren besparingen en de aard van de maatregelen die hiervoor kunnen worden ingezet. In een drietal stappen komt het topmanagement tot de vaststelling van deze zoekgebieden:

- prioritaire en strategische classificatie van taken;

- ordenen en analyseren van de taken;

- toewijzen van de bezuinigingsdoelstellingen.

| Prioritair | Niet prioritair | |

| Strategisch | taken 1, 2 en 3 | taak 4 |

| Niet-strategisch | taak 5 | taak 6 |

Figuur 2. Het kwadrantenmodel

Prioritaire en strategische classificatie van taken

Een noodzakelijke voorwaarde voor deze stap is het bestaan van een concrete en richtinggevende strategie, die ook gegeven de financiële taakstelling nog actueel is. Een dergelijk sterk beleidskader is nodig om te komen tot een verdere classificatie van taken. Daarbij stelt de top van de organisatie vast welke taken als prioritair/strategisch moeten worden aangemerkt en welke niet. Feitelijk ontstaat daarbij een invulling van een kwadrantenmodel (de in figuur 2 aangegeven taakindeling is gesimplificeerd en illustratief).

Het specifieke kwadrant waar een taak wordt ingedeeld, bepaalt in feite ook welke maatregelen in relatie tot deze taak kunnen worden genomen om te komen tot bezuinigingen. Voor taken die zowel niet-prioritair als niet-strategisch zijn, werd hiervoor reeds opgemerkt dat de mogelijkheden tot minimaliseren of stoppen kunnen worden verkend. Voor taken die als prioritair worden aangemerkt zal dit vaak niet kunnen, omdat het hier vaak taken betreft die door het politiek-bestuurlijk krachtenveld zijn opgedragen. Wel kunnen hier de mogelijkheden tot een strategisch andere taakinvulling worden nagegaan. Een uitvoeringsinstelling kan haar handhavingstaak op een bepaald beleidsgebied bijvoorbeeld anders invullen door de nadruk te verschuiven van voorlichten naar meer sanctioneren. Dit kan resulteren in lagere kosten, terwijl het handhavingsresultaat uiteindelijk gelijk blijft. Vaak zullen dergelijke maatregelen in samenspraak met het politiek-bestuurlijk krachtenveld moeten worden genomen en zal bij de ene taak de speelruimte groter zijn dan bij het andere. Wanneer de speelruimte te beperkt is voor een andere taakinvulling kunnen de mogelijkheden voor procesoptimalisatie worden verkend.

Ordenen en analyseren van de taken

Het topmanagement analyseert in deze stap de eerder geclassificeerde taken nader. Daarbij verkrijgt het inzicht in de omvang, kosten en opbrengsten van alle taken en de bij de uitvoering van deze taken betrokken organisatieonderdelen. Ook de overhead komt hierbij aan bod. Het is in deze stap uiterst belangrijk geen kostenpost onbesproken te laten. Van elk budget en bijbehorende afdeling moet vaststaan voor de uitvoering van welke taak het wordt ingezet. In tabel 1 is een gesimplificeerd en illustratief overzicht opgenomen van de mogelijke uitkomst van deze stap met een korte toelichting.

| Taak | Prioritaire en strategische aard | FTE | Afdelingen | Kosten |

| 1 | prioritair en strategisch | 230 | A en D | 115 |

| 2 | 150 | B en D | 75 | |

| 3 | 100 | C en D | 50 | |

| 4 | strategisch, niet-prioritair | 150 | A en D | 75 |

| 5 | prioritair, niet-strategisch | 100 | A | 50 |

| 6 | niet-prioritair, niet-strategisch | 80 | A | 40 |

| Overhead - management | 40 | 20 | ||

| Overhead - Staf | 120 | 60 | ||

| Overhead - Projecten | 80 | 40 | ||

| Totalen | 1050 | 525 |

Tabel 1. Overzicht van geclassificeerde taken

Voor de taken 1 tot en met m 6 geeft deze tabel het aantal fte en de afdelingen weer die bij de uitvoering zijn betrokken, evenals de directe kosten. Verder is in de tabel de overhead (uitgesplitst in drie onderdelen) weergegeven met het aantal fte en kosten. De overhead mag uiteraard niet buiten schot vallen. Het opnieuw tegen het licht houden van de werkelijke kosten kan ook interessante inzichten opleveren als deze worden gerelateerd aan de gerealiseerde dekking per taak. Mogelijk behoeven kostprijzen of de kostprijsmethodiek aanpassing en kan hierover met de opdrachtgever in overleg worden getreden.

|

De theorie achter procesoptimalisatietechnieken

Met andere woorden: kies welke processen je als organisatie wil uitvoeren en optimaliseer vervolgens de werkwijze in deze processen. Een van de technieken die hierbij kan helpen is Lean Six Sigma (LSS). LSS heeft als kenmerk dat op een fundamentele basis naar processen wordt gekeken en dat wordt gestuurd op feiten. Dit betekent dat verschillende (meet)technieken worden toegepast om de prestaties van processen en de knelpunten hierin inzichtelijk te maken. Het uitgangspunt hierbij wordt altijd gevormd door de eisen en wensen van de klant (George, 2002).

Figuur 3. Stappenplan voor Lean Six Sigma (Klik op figuur om te vergroten) LSS biedt een stappenplan voor het realiseren van procesoptimalisatie. De analysetechnieken, meettechnieken en optimalisatietechnieken die in de verschillende fasen worden toegepast, zijn vaak bestaande technieken uit de lange traditie van kwaliteitsmanagement. Zo worden SIPOCanalyses, spaghettidiagrammen, pareto analyses, value stream mapping en value add analyses gebruikt bij LSS. Deze technieken vinden hun oorsprong in de jaren 70 en 80. Ook MUDA (het zoeken naar verspillers: overproductie, wachten, transport, verwerking, voorraad, beweging en correctie) is een bekende techniek welke wordt toegepast in LSS. De basisaanpak, zoals in de figuur is weergegeven, is geïnspireerd op de Deming-cirkel. LSS hanteert een gestructureerde aanpak, waardoor de resultaten beter geborgd blijven. Daarnaast is LSS meer een filosofie en benaderingswijze van processen door de gehele organisatie dan dat het een eenmalige verbeterexercitie is. Kenmerkend voor LSS is dat niet alleen de inrichting van de processen (soms fundamenteel) anders wordt, maar dat ook dashboards worden ontwikkeld om prestaties te blijven monitoren en sturen en dat medewerkers uit alle lagen actief worden betrokken bij procesverbeteringen. LSS biedt organisaties de mogelijkheid om een blijvende efficiëntieslag te maken in de procesinrichting. |

Toewijzen van de bezuinigingsdoelstellingen

In deze fase geeft het topmanagement duidelijke financiële richting aan het proces door de uitkomsten van de voorgaande stappen concreet toe te wijzen aan werkgroepen. Daarbij wordt de kern van het vraagstuk vanuit twee invalshoeken benaderd, te weten:

- Welke maatregelen moeten er per taak worden uitgewerkt om de taakstelling te kunnen realiseren?

- Welke financiële middelen zijn er nodig per taak om de strategie te kunnen realiseren en uitvoeren?

Het is van belang om goed voor ogen te houden waar deze fase toe dient: het gaat erom dat het topmanagement gezamenlijk komt tot een inventarisatie van mogelijke maatregelen. Deze maatregelen hoeven zeker niet tot in (financieel) detail uitgewerkt te worden. Het management geeft alleen de zoekgebieden aan, waarbinnen de werkgroepen in de volgende fase op zoek gaan naar concrete projecten om de taakstelling in te vullen.

Het eindresultaat van de strategische fase is dat het topmanagement voor elke uitgevoerde taak heeft bepaald:

- wat de strategische en prioritaire aard is;

- wat op basis hiervan (en een nadere analyse van de betrokken kosten) de besparingsdoelstelling is en welke maatregelen (zoekgebied) moeten worden verkend.

Dit eindresultaat kan goed worden vastgelegd in een compleet overzicht, waarin de afzonderlijke besparingsdoelstellingen per taak optellen tot de totale bezuinigingtaakstelling, die de organisatie moet realiseren. In tabel 2 is een voorbeeld van een dergelijke uitkomst opgenomen.

| Categorie | Taak | Totale kosten | Besparings-doelstel-lingen | Maatregel | Cumulatieve financiële effecten | |||

| 2011 | 2012 | 2013 | 2014 | |||||

| Prioritair en strategisch | 1 | 115 | -12 | Proces-optimalisatie | -4 | -8 | -10 | -12 |

| 2 | 75 | -8 | Proces-optimalisatie | -2 | -4 | -8 | ||

| 3 | 50 | -15 | Strategische andere taakinvulling | -4 | -8 | -10 | -15 | |

| Strategisch, niet-prioritair | 4 | 75 | 5 | Extra middelen vrijspelen | 1 | 2 | 3 | 5 |

| Prioritair, niet-strategisch | 5 | 50 | -15 | Strategische andere taakinvulling | -8 | -15 | ||

| Niet-prioritair, niet-strategisch | 6 | 40 | -30 | Minimaliseren | -8 | -16 | -24 | -30 |

| Subtotaal | 405 | -75 | -15 | -32 | -53 | -75 | ||

| Overhead | Manage- ment |

20 | -5 | Vergroten span of control | -5 | |||

| Overhead | Staf | 60 | -15 | Uitbesteden/SSC | -8 | -12 | -15 | |

| Overhead | Projecten | 40 | -10 | Proces-optimalisatie | -5 | -5 | -10 | -10 |

| Subtotaal | 120 | -30 | -5 | -13 | -22 | -30 | ||

| Opbrengst-verlaging*) | Derden | 5 | 5 | |||||

| Totaal | 525 | -100 | -20 | -45 | -75 | -100 | ||

*) Minder dekking/opbrengsten door minimaliseren van taken

Tabel 2. Bezuinigingsvoorstellen apparaatskosten

Een dergelijk compleet overzicht is een krachtig managementinstrument. In één oogopslag is de verdeling en de onderling samenhang van de besparingdoelstelling zichtbaar. Ook wordt duidelijk gemaakt aan welke strategische taken juist extra middelen worden toegekend (in dit geval taak 4). Het sturend vermogen van dit overzicht is versterkt door de te realiseren besparingsdoelstelling per taak toe te wijzen aan de komende boekjaren. Hiermee kan de bezuinigings- en veranderimpact niet alleen weloverwogen worden verdeeld over meerdere jaren, maar kan ook op de realisatie ervan worden gestuurd.

Uit veranderkundig oogpunt is voldoende commitment bij het topmanagement in de strategische fase een succesbepalende factor. De uitkomsten van de strategische fase dienen door het gehele topmanagement gedragen te worden en vervolgens door hen actief uitgedragen te worden. Zij moeten met verve het belang van de bezuinigingsoperatie blijven aangeven. De mate waarin het management dit doet is bepalend voor de focus en energie die de onderliggende echelons in het vervolgtraject aan de dag zullen leggen.

Analyse in werkgroepen

De uitkomst van de strategische fase is een door het topmanagement opgelegd pakket van taakstellingen per taak of onderwerp. Daarbij is elke taakstelling afgestemd op het strategisch en prioritair belang van de betrokken taak en is de strategie realisatie versterkt door juist extra middelen vrij te spelen voor sommige prioritaire taken. Het doel van de analysefase is vervolgens om deze taakstelling per taak te vertalen in concrete maatregelen, waarmee deze taakstelling wordt gerealiseerd, en projecten te definiëren en te initiëren om tot strategische bezuinigingen te komen. Deze taak is opgedragen aan werkgroepen. De werkgroepen kunnen op verschillende manieren worden ingericht, bijvoorbeeld een werkgroep voor taak 1, een werkgroep voor taak 2, etc. of een werkgroep per organisatieonderdeel. Een werkgroepindeling per soort maatregel (bijvoorbeeld een werkgroep voor procesoptimalisatie) verdient de voorkeur, omdat de benodigde deskundigheden voor specifieke maatregelen op deze wijze het beste kunnen worden geconcentreerd.

De analysefase bestaat uit drie stappen:

- binnen de aangedragen zoekgebieden identificeren van concrete projecten;

- toetsen van de voorstellen;

- besluitvorming door het topmanagement.

Identificeren van concrete projecten

Elke werkgroep stelt zich tot doel om voor de voorgestelde scenario’s/maatregelen concrete projecten vast te stellen die de organisatie in staat stelt de bezuinigingstaakstelling te realiseren. Hiertoe inventariseert de werkgroep verschillende mogelijkheden en rekent deze door op effecten. Hierbij worden ook de uitvoeringsconsequenties in kaart gebracht. Om uiteindelijk een weloverwogen besluit te kunnen nemen dient immers niet alleen het financiële te worden beschouwd, maar dient ook gekeken te worden naar bijvoorbeeld het effect op de dienstverlening voor de klant en het absorptievermogen van de eigen organisatie.

Het resultaat van deze stap is dat elke werkgroep een of meerdere projecten voorstelt (uitgewerkt in een plan van aanpak en met een beschrijving van de uitvoeringsconsequenties), die de aan de werkgroep opgedragen taakstelling dekt.

Met name binnen de categorie procesoptimalisatie zullen veel verbeterprojecten kunnen worden geïdentificeerd. Waar ‘optimalisatie’ oorspronkelijk betekende dat er vanuit de ervaring kritisch naar een proces werd gekeken en verbeterpunten werden geanalyseerd, zullen in de nabije toekomst steeds meer technieken uit Lean Six Sigma hun toegevoegde waarde ook bij de overheid gaan bewijzen. In het kader is de theorie achter deze technieken beknopt omschreven.

Toetsen van de voorstellen

Het is noodzakelijk de voorstellen van de werkgroepen goed te toetsen. Nagegaan moet worden of zij voldoen aan de vastgestelde criteria, voldoende onderbouwd zijn en in de aangegeven periode haalbaar zijn. De ervaring leert dat de inzet van een onafhankelijke adviseur in deze fase zeer waardevol kan zijn om deze toetsrol uit te voeren. Deze kan extra toegevoegde waarde leveren door inhoudelijke voorstellen te doen op grond van de voorliggende analyses. De concerncontroller is bij uitstek een functionaris die deze rol goed op zich zou kunnen nemen.

Besluitvorming door het topmanagement

Het topmanagement buigt zich over de getoetste voorstellen van de werkgroepen en dient deze formeel vast te stellen. Met name hier zijn de door de werkgroepen in kaart gebrachte uitvoeringsconsequenties van belang. Het kan goed voorkomen dat het topmanagement uiteindelijk besluit een voorstel niet over te nemen, omdat de uitvoeringsconsequenties te ingrijpend zijn. Het deel van de taakstelling dat dan niet kan worden ingevuld dient dan teruggelegd te worden bij de werkgroep die het voorstel heeft gedaan of toegewezen te worden aan andere werkgroepen. De werkgroep dient dan binnen het eerder aangegeven zoekgebied op zoek te gaan naar andere mogelijkheden om de taakstelling in te vullen. Deze voorstellen dienen opnieuw te worden voorgelegd aan het management. De ervaring leert dat in deze fase vaak spanningen tussen de verschillende werkgroepen ontstaan. Ook hier kan goed procesmatig optreden van een onafhankelijk adviseur in nauw samenspel met de opdrachtgever en het bestuur helpen om impasses te doorbreken.

Een van de meest succesbepalende factoren in deze fase is de samenstelling van de werkgroepen. Vaak is een valkuil dat men voor de bemensing van de werkgroepen vooral op zoek gaat naar belangenvertegenwoordigers. Vooral in het kader van bezuinigingsoperaties kan dit echter belemmerend werken, omdat zij zich welhaast van nature te veel richten op de huidige status quo. In plaats van op belangenvertegenwoordigers zou men zich bij de bemensing van de werkgroepen moeten richten op medewerkers die de organisatie echt vooruit willen helpen.

Een andere cruciale factor in deze fase is om de werkgroepen goed uit te leggen waarom deze opdracht aan hen wordt verstrekt in plaats van alleen te focussen op wat de opdracht inhoudt.

De implementatie

In deze fase wordt het bezuinigingspotentieel daadwerkelijk gerealiseerd door, middels adequaat programma- en projectmanagement, de vastgestelde verbetervoorstellen om te zetten in structurele veranderingen. De aanpak wordt structureel als de bezuinigingen niet stoppen bij de verwerking in de begroting, maar resulteren in een implementatie van de voorstellen door taakwijziging, aanpassing organisatie, processen, financiële sturing en planning- en controlcyclus en ontwikkeling van management en medewerkers.

Tijdens dit proces is nauwe betrokkenheid van de medewerkers gewenst. Zij zijn immers de deskundigen van het beleidsveld. Hoewel het voor deze medewerkers niet altijd eenvoudig is mee te werken aan beheersingsmaatregelen in het ‘eigen’ beleidsveld, is hun medewerking voor het vereiste draagvlak en de kwaliteit van de uitvoering veelal onontbeerlijk.

Zoeken naar duurzame en strategisch verankerde verlaging van uitgaven of verhoging van de inkomsten is moeilijk. Het zorgt voor beroering bij bestuurders en personeel, het wekt onrust bij maatschappelijke instellingen en prikkelt de pers. Gedegen verandermanagement is bepalend voor het succes. De sleutelrol hierbinnen is weggelegd voor het bestuur en het topmanagement. Zij zullen vanaf het begin tot en met het eind de leiding moeten nemen.

Levent Aykul (senior management consultant), André van Hofwegen (manager) en Robert Derksen (manager) zijn werkzaam bij ConQuaestor.