Heroverweging

6 september 2012 om 14:44 0 reacties

Wat kan op grond van eerdere ervaringen met het instrument ‘heroverweging’ worden verwacht van het gebruik van de resultaten van de brede heroverweging ten behoeve van de reductie van het financieringstekort? In dit artikel staan de auteurs stil bij de ervaringen die eerder zijn opgedaan met de heroverweging. In het bijzonder wordt aandacht besteed aan de vraag of er sprake is van voortschrijdend inzicht.

| Het stellen van financiële kaders is even oud als publieke organisaties. Elke organisatie in het publieke domein kent een inkomstenkant en heeft een uitgavenkant. De kunst is deze beide kanten zo goed mogelijk in balans te laten zijn. Er bestaan allerlei krachten, zoals internationale ontwikkelingen, politieke prioriteiten, economische ontwikkelingen en onverwachte gebeurtenissen die er toe leiden dat inkomsten en uitgaven divergeren. Op korte of langere termijn moet het evenwicht weer worden hersteld. De noodzaak om prioriteiten te stellen dient zich aan. De heroverweging – een instrument van beleidsanalytische oorsprong – beoogt hiermee op rationele wijze om te gaan. In dit artikel wordt aandacht besteed aan de methodologische aspecten van de heroverweging en de toepassing in verleden en heden. Heroverweging blijkt een waardevolle toevoeging te zijn binnen het palet van bezuinigingsinstrumenten. |

Een jaar geleden heeft het kabinet besloten om de heroverweging weer uit de kast te halen, teneinde het hoofd te bieden aan de gevolgen van de financiële crisis. In totaal moet circa 29 miljard worden bezuinigd om aan onze verplichting in het kader van de EMU te voldoen (CPB, 2010). Het is evident dat de ‘kaasschaaf’ daarbij onvoldoende soelaas biedt. In plaats van een procentuele vermindering van alle overheidsuitgaven dienen selectieve bezuinigingen plaats te vinden. Het is daarbij van belang dat zij goed zijn onderbouwd om te voorkomen dat zij een averechts of pervers effect sorteren.

Wat kan op grond van eerdere ervaringen met het instrument ‘heroverweging’ worden verwacht van het gebruik van de resultaten van de brede heroverweging ten behoeve van de reductie van het financieringstekort?

De structuur van de uitwerking is als volgt. Eerst wordt aandacht besteed aan beleidsanalyse als de basis voor heroverweging. Daarna wordt een terugblik gegeven op de heroverweging die in de jaren 80 heeft plaatsgevonden. Vervolgens komt de hernieuwde noodzaak tot bezuinigen en ombuigen als gevolg van de financiële crisis aan de orde. Dan wordt ingegaan op de opzet en eerste resultaten van de brede heroverweging, en worden enkele observaties over de waarde van heroverwegingen gegeven. Het artikel wordt afgesloten met een slotbeschouwing.

Beleidsanalyse

De aandacht voor beleidsanalyse dateert van het begin van de jaren 70 toen de Commissie voor de Ontwikkeling van Beleidsanalyse (COBA) is opgericht. In de beginjaren is er – wanneer men de geschiedenis van beleidsanalyse in Nederland bekijkt – sprake van een duidelijk positivistische inslag. Aan deze opvatting van beleidsanalyse lag de veronderstelling ten grondslag dat aanvullende informatie zal resulteren in een beter beleid. Het denken over beleid werd in belangrijke mate bepaald door de logic of consequence, de potentiële effecten. De vraag was niet zozeer of een beleid werkt (verklaring), als wel of en, zo ja, hoe de werking van een beleid kan worden verbeterd (manipulatie). Men zocht aansluiting bij het rationele model van beleidsvorming zonder daarbij overigens de werkelijkheid uit het oog te verliezen.1

Tabel 1. Een typologie van beleidsanalyse

Het domein van de beleidsanalyse heeft zich in de jaren 80, mede onder invloed van het tegenvallend gebruik van de resultaten van onderzoek, uitgebreid naar de politieke haalbaarheid. Politieke haalbaarheid moet daarbij ruim worden opgevat. Het omvat tevens de maatschappelijke aanvaardbaarheid van het beleid, waarbij onder andere kan worden gedacht aan een draagvlak of de steun in de samenleving voor de implementatie voor een beleidsvoorstel. Het nut van beleidsanalyse wordt niet alleen bepaald door de logic of consequence, zoals in de oorspronkelijke benadering van beleidsanalyse, maar in toenemende mate ook door de logic of appropriateness. De resultaten moeten ook passen in de politieke en maatschappelijke verhoudingen (Van Nispen, 2003).

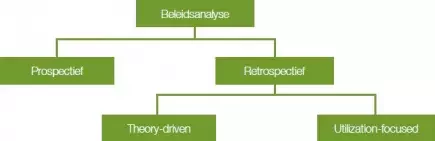

In dit artikel wordt aangesloten bij de opvatting van Dunn die beleidsanalyse heeft omschreven als toegepast sociaalwetenschappelijk onderzoek (in brede zin) gericht op de productie van argumenten en informatie die in de politieke arena kunnen worden gebruikt (Dunn, 1994: 62). Hij maakt daarbij onderscheid tussen prospectieve en retrospectieve beleidsanalyse. In het eerste geval wordt gesteund op doelstellingenanalyse en evaluatiemethoden ex ante, zoals de kosten-batenanalyse of de multicriteria- analyse, in het tweede geval op evaluatiemethoden ex post, zoals doelbereikingsonderzoek en effectiviteitsonderzoek.

De heroverweging laat zich typeren als retrospectieve beleidsanalyse met dien verstande dat niet alleen wordt beoogd om een bijdrage aan de body of knowledge te leveren, maar ook een bijdrage aan het beleid. In dat verband wordt ook wel van utilizationfocused evaluation gesproken (Patton, 1996). De ervaring leert dat de evaluatie van beleid dikwijls uitmondt in voorstellen voor effectmaximalisatie in plaats van kostenminimalisatie (Kraan, 2010: 129-130), hetgeen door de verantwoordelijke minister dankbaar wordt aangegrepen om een pleidooi te voeren voor meer geld. De heroverweging beperkt zich om die reden tot het ontwikkelen van besparingsmogelijkheden, waarvoor de OE CD de term ‘spending review’ hanteert (Kraan, 2010; OE CD, 2010).

Een ‘spending review’ kenmerkt zich, aldus Kraan, door een tweetal institutionele variabelen (Kraan, 2010: 14; OECD, 2010: 41):

- De coördinatie geschiedt door een centraal ministerie, in het bijzonder het kabinet van de minister-president of de minister van Financiën, in plaats van door het vakdepartement.

- De besluitvorming over de resultaten van de heroverweging vindt plaats in het kader van de begrotingscyclus.

De belangstelling voor spending reviews neemt toe (OECD, 2010: 41). Een onderzoek van de OECD onder elf landen leert dat de heroverweging in vijf landen integraal onderdeel is van de begrotingscyclus (tabel 2) en in nog eens vier landen op ad-hocbasis wordt toepast.2 De institutionele inbedding is min of meer vergelijkbaar. De coördinatie is in alle gevallen in handen van een commissie die onder de ministerraad of de minister van Financiën ressorteert. Het verschil is name gelegen in het verbod op de ontwikkeling van ‘plusvarianten’ en/of de verplichting om ‘minvarianten’ te ontwikkelen.

| Coördinatie | Plusvariant | Minvariant | |

| Australië | MR/MC | Nee | Nee |

| Canada | Treasury Board | Ja | Verplicht |

| Denemarken | MR/MC | Nee | Soms |

| Engeland | MvF | Ja | Soms |

| Nederland | MR/MC | Nee | Verplicht |

Tabel 2. De opzet van spending reviews in vijf OECD-landen

Toelichting: MR = Ministerraad, MC = Ministeriële Commissie, MvF = Minister van Financiën Bron: Kraan, 2010: 129.

In ons land dient een besparingsvariant van 20 procent te worden ontwikkeld ten opzichte van de meerjarenramingen. De Britse regering heeft onlangs alle departementen opgedragen om aan te geven wat de gevolgen zijn van 40 procent reductie. Een uitzondering wordt gemaakt voor de gezondheidszorg en de ontwikkelingshulp en in mindere mate defensie en onderwijs (NRC Handelsblad, 5 juli 2010).

De heroverweging van overheidsuitgaven (1980-1992)

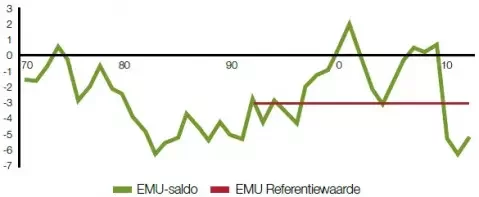

In de jaren 80 heeft het eerste kabinet Lubbers een aantal ‘grote operaties’ gelanceerd teneinde het management en daardoor de efficiency van de publieke sector te verbeteren (Van Nispen & Noordhoek, 1986; De Kam & De Haan, 1991; Kickert, 2000). Een van die ‘grote operaties’ was de heroverweging van overheidsuitgaven met het oog op de reductie van het toenmalige financieringstekort dat qua omvang gelijkenis vertoont met het financieringstekort op dit moment (figuur 1).

Figuur 1. De ontwikkeling van het EMU-saldo als ratio van het BBP (1970-2011)

Bron: EC, Ameco 2010

De heroverweging van overheidsuitgaven was in de jaren 80 primair gericht op het ontwikkelen van specifieke maatregelen, omdat niet langer kon worden volstaan met de kaasschaafmethode. Het kabinet besloot een aantal interdepartementale werkgroepen in het leven te roepen die het beleid moesten analyseren en evalueren.3 Een van de besparingsmogelijkheden moest resulteren in vermindering van de uitgaven van 20 procent in vergelijking tot de meerjarenramingen. De heroverweging van overheidsuitgaven vertoont daarmee een zekere overeenkomst met zero-base budgeting.

De belangrijkste kenmerken van de heroverweging van overheidsuitgaven zijn onlangs nog eens samengevat door Kabel tijdens de jaarlijkse bijeenkomst van de OECD Senior Budget Officers in Athene (Kabel, 2010; Kraan, 2010; Van Nispen, 1993):

- een onafhankelijke, deskundige en ervaren voorzitter (sinds 1994);

- het verbod op plusvarianten;

- het ontwikkelen van een besparingsvariant van 20 procent ten opzichte van de meerjarenramingen (tot 1992);

- het ontbreken van een veto;

- het verbod op politieke interventie.

De heroverweging is daarnaast als ‘breed’ te typeren, omdat deze zich ook uitstrekt tot tax expenditures. De procedure is in de loop der jaren steeds meer verfijnd, maar bestaat grofweg uit zes opeenvolgende stappen:

- selectie van onderwerpen, waarbij zowel inhoudelijke (bijvoorbeeld ineffectiviteit van het beleid) als ook procedurele (bijvoorbeeld als gevolg van een zeker tijdritme) criteria worden gehanteerd;

- reconstructie van de beleidstheorie, dat wil zeggen een beschrijving van het beleid in termen van doelstellingen, instrumenten en middelen om die doelstellingen te bereiken;

- evaluatie van beleid in termen van doelbereiking, effectiviteit en efficiency alsmede actualiteit en nut en noodzaak;

- ontwikkeling van besparingsmogelijkheden, waarvan een van 20 procent ten opzichte van de meerjarenramingen;

- politieke beoordeling door het kabinet na consultatie van de verantwoordelijke minister;

- het gebruik van de resultaten van de heroverweging ten behoeve van de reductie van het financieringstekort als onderdeel van de begrotingscyclus.

In totaal zijn circa 135 onderwerpen de revue gepasseerd in een periode van 12 jaar. Toen de economische groei aan het begin van de jaren 90 weer aantrok, is de heroverweging in een ander vaarwater terecht gekomen. De opdracht om een besparingsmogelijkheid te ontwikkelen van 20 procent ten opzichte van de meerjarenraming is in 1992 geschrapt, waardoor de heroverweging meer het karakter kreeg van beleidsonderzoek. Een aantal jaren daarna is de naam heroverweging dan ook gewijzigd in interdepartementaal beleidsonderzoek (1996).4

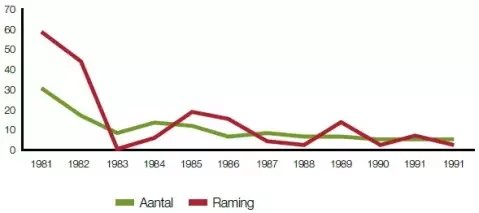

Het aantal onderwerpen per jaar is geleidelijk verminderd en heeft zich uiteindelijk gestabiliseerd rond 5 à 6 per jaar. Het budgettair beslag is, mede als gevolg daarvan, teruggelopen van 58,7 miljard gulden in 1981 tot 2,4 miljard gulden in 1992 (figuur 2).

Figuur 2. Het aantal onderwerpen, respectievelijk het budgettair beslag per jaar van heroverweging (in mld. gulden)

Bron: Van Nispen, 1993.

De som van de besparingsmogelijkheden bedraagt circa 37,5 miljard gulden5, waarvan circa een derde is gebruikt ten behoeve van de reductie van het financieringstekort (Van Nispen, 1993: 119). Een nuancering is echter op zijn plaats. Het bedrag heeft betrekking op hetgeen is ingeboekt (output), niet op hetgeen daadwerkelijk is geëffectueerd (outcome). De realisatie ligt waarschijnlijk lager, omdat een instrument minder effectief wordt als gevolg van leereffecten (dat wil zeggen men speelt beter in op de mogelijke gevolgen van een instrument).

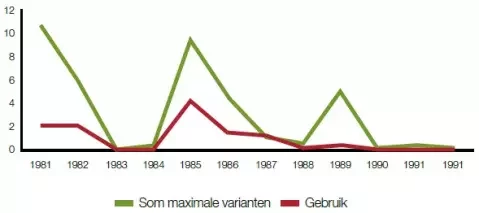

Het gebruik van de resultaten van de heroverweging loopt geleidelijk terug als gevolg van het afnemende bedrag dat met de onderwerpen was gemoeid (figuur 3). Een analyse van het moment van gebruik leert dat deze met name plaatsvindt na afloop van verkiezingen tijdens de formatie van een kabinet, hetgeen wijst op een political business cycle hoewel de traditionele macro-economische indicatoren – werkgelegenheid en inflatie – in een andere richting wijzen (Van Nispen, 1993: 158).

Figuur 3. De potentiële besparingen en het feitelijk gebruik per jaar van heroverweging (in mld. gulden)

Bron: Van Nispen, 1993.

Een aantal observaties kan worden gemaakt wanneer wij de heroverweging van de jaren 80 de revue laten passeren met het voordeel van wijsheid achteraf:

- Het onderscheid tussen object en subject van onderzoek is niet altijd duidelijk. In het verleden fungeerde dikwijls de ambtenaar, die verantwoordelijk was voor het beleid, als de voorzitter.

- De doelstellingen waren dikwijls niet (voldoende) gekwantificeerd en beperkt in de tijd, waardoor zij niet geschikt waren voor de evaluatie van het beleid.

- De opzet van de evaluatie was dikwijls noodgedwongen beperkt tot after only design, omdat informatie over de situatie voor de interventie niet of niet systematisch was verzameld. Een controlegroep ontbrak.

- De evaluatie van het beleid was veelal beperkt tot een secundaire analyse van materiaal dat voor een ander doel was verzameld. Veldwerk heeft, mede door de tijdsdruk, nauwelijks plaatsgevonden.

- De interdepartementale werkgroepen zijn meer gericht op het bereiken van intersubjectieve overeenstemming dan op het toetsen van de beleidstheorie.

- De meeste rapporten bevatten geen methodologische verantwoording waardoor de betrouwbaarheid en geldigheid van de resultaten van de heroverweging moeilijk valt te beoordelen.

- Het verbod op de ontwikkeling van ‘plusvarianten’ getuigt van een anti-spending bias, terwijl uit de evaluatie kan blijken dat een investering ten goede zou komen aan doelbereiking en effectiviteit.

Tenslotte kan worden opgemerkt dat de heroverweging plaatsvindt achter gesloten deuren, waardoor het moeilijk is om een evenwichtig oordeel te vormen over de kwaliteit van de resultaten van heroverweging.

De hernieuwde noodzaak om te bezuinigen

In 2007 werden de eerste problemen op de subprime hypotheekmarkt (met kredieten aan kopers met een lage kredietwaardigheid) in de Verenigde Staten manifest. Door de stijgende rente kwamen steeds meer huizenbezitters in financiële problemen, met als gevolg dat hypotheekrente betalingen uitbleven en de waarde van onderpanden sterk verminderde. Omdat veel Amerikaanse, maar ook Europese banken de afgelopen jaren een belangrijk deel van hun vermogen hebben belegd in Amerikaanse hypotheekleningen en daaraan gekoppelde beleggingsproducten (Special Investment Vehicles, SIV’s) verspreidden de problemen zich al snel naar de bankensector. Najaar 2008 diende de Amerikaanse zakenbank Lehman Brothers Holding Inc. een zogenoemde Chapter 11 failissementsbeschermingsaanvraag in. Doordat verdere steun niet gemobiliseerd kon worden, werd een definitief faillissement onvermijdelijk. Eind oktober 2008 bedroeg de afwaardering van subprime hypotheken al $ 500 miljard en die op SIV’s $ 900 miljard.

De val van de bank luidde de economische crisis in. Het kabinet dacht aanvankelijk nog even dat de crisis aan Nederland voorbij zou gaan. In de Miljoenennota 2009 (september 2008) verwachtte het kabinet nog een begrotingsoverschot van 1,2% BBP in 2009. Alras werd duidelijk dat Nederland met de relatief grote financiële sector minstens zo zwaar als de Verenigde Staten en de overige landen in West-Europa zou worden getroffen. De prognoses werden steeds slechter. Het begrotingstekort wordt in februari 2010 geraamd op 4,5% BBP in 2009, 6,1% in 2010 en 4,7% in 2011 (CPB, 2010).6 Bovengeschetste dramatische verslechtering van de financiële situatie noodzaakte tot reële planvorming om het begrotingstekort terug te dringen. Een nieuwe ronde heroverweging werd noodzakelijk geacht.

In totaal moet 35 miljard, later naar beneden bijgesteld tot 29 miljard, worden bezuinigd om het evenwicht op de begroting te herstellen en daarmee te voldoen aan de afspraken die zijn gemaakt over het EMUsaldo op middellange termijn (CPB, 2010). De omvang staat nauwelijks ter discussie, men verschilt alleen van mening over de invulling en het tempo. De studiegroep Begrotingsruimte adviseert in de komende regeringsperiode 15 tot 18 miljard te bezuinigen en het restant in de daarop volgende regeringsperiode om te buigen, teneinde de aantrekkende economische groei niet in de kiem te smoren. Een deel van de bezuinigingen zou aldus kunnen worden uitgesteld, maar dat impliceert wel hogere rentelasten die de ruimte voor andere uitgaven doet verminderen.

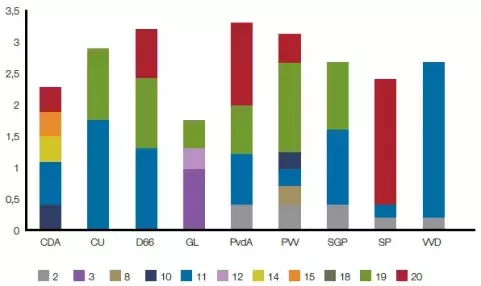

Figuur 4. Het gebruik van de resultaten van de heroverweging in de verkiezingsprogramma's (in mld. euro's)

Toelichting: De cijfers op de x-as verwijzen naar het nummer van het rapport/werkgroep

(bron: CPB, 2010)

Het was – gegeven deze bedragen – vanaf het begin duidelijk dat niet kon worden volstaan met een vermindering van de groei (ombuigingen), maar dat er echt diende te worden gesneden (bezuinigingen). Al was het maar om ruimte te maken voor nieuwe uitgaven. De ervaring met Bestek ’81 en de daarop volgende bezuinigingsoperaties leert bovendien dat de kaasschaafmethode onvoldoende oplossing biedt. De bezuinigingen lekken weg naarmate men meer op het niveau van concrete maatregelen komt, terwijl de maatschappelijke weerstand op dat niveau enkel toeneemt. In plaats van een procentuele vermindering van alle overheidsuitgaven (across-the-board-cuts), dienen selectieve bezuinigingen (targeted cuts) plaats te vinden. Het is daarbij van belang dat deze goed zijn onderbouwd om te voorkomen dat ze een averechts of pervers effect sorteren.

De brede heroverweging van 2010

Het kabinet heeft 19, later 20 werkgroepen, ingesteld die besparingsvarianten moesten ontwikkelen (zie bijlage 1). In totaal is er 210 miljard gemoeid met de heroverweging, hetgeen correspondeert met bijna 70% van de collectieve uitgaven, respectievelijk 75% van de rijksuitgaven. Het budgettair beslag per onderwerp loopt uiteen van 0,2 miljard (werkgroep 17) tot 33,2 miljard (werkgroep 11).

| Nr | Onderwerp | Budgettair beslag (a) | Maximale variant (b) | Ratio (b/a) |

| 1 | Energie en klimaat | 1,8 | 0,47 | 26,1 |

| 2 | Leefomgeving en natuur | 1,9 | 0,47 | 24,7 |

| 3 | Mobiliteit en water | 8,6 | 1,70 | 19,8 |

| 4 | Woning | 12,7 | 5,60 | 43,1 |

| 5 | Kindregelingen | 9,1 | 1,80 | 19,8 |

| 6 | Productiviteit onderwijs | 20,4 | 4,10 | 20,1 |

| 7 | Hoger onderwijs | 5,8 | 0,93 | 16,0 |

| 8 | Innovatie en toegepast onderzoek | 1,8 | 0,38 | 21,1 |

| 9 | Op afstand van de arbeidsmarkt | 19,5 | 3,88 | 19,9 |

| 10 | Werkloosheid | 6,7 | 2,20 | 32,8 |

| 11 | Curatieve zorg | 33,2 | 6,32 | 19,0 |

| 12 | Langdurige zorg | 20,8 | 4,40 | 21,1 |

| 13 | Internationale samenwerking | 5,5 | 0,99 | 18,0 |

| 14 | Asiel, immigratie en integratie | 1,5 | 0,39 | 26,0 |

| 15 | Veiligheid en terrorisme | 10,3 | 2,00 | 19,4 |

| 16 | Uitvoering belasting- en premieheffing | 2,0 | 0,25 | 12,5 |

| 17 | Toeslagena | 0,2 | 0,09 | 45,0 |

| 18 | Openbaar bestuurb | 28,0 | 1,70 | 6,1 |

| 19 | Bedrijfsvoering (inclusief ZBO's)b | 13,0 | 1,00 | 7,7 |

| 20 | Internationale veiligheid | 7,7 | 1,98 | 25,7 |

| Totaal | 210,5 | 40,65 | 19,3 |

a Een aanvullende besparing kan worden gerealiseerd op de programmakosten.

b Het budgettair beslag van werkgroepen 18 en 19 is ontleend aan De Groot 2010.

Bijlage 1. Resultaten van de brede heroverweging per onderwerp (in mld. euro's)

Bron: MvF 2010

In hoeverre hebben de werkgroepen aan hun opdracht voldaan? De ambtelijke werkgroepen hebben zich goed van hun taak gekweten. De som van de maximale varianten bedraagt niet minder dan 40 miljard, hetgeen correspondeert met 19,3% van het budgettair beslag. Het bedrag loopt na 2015 zelfs op tot circa 55 miljard. De som van de maximale varianten verhult dat twee werkgroepen (18 en 19) aanzienlijk minder hebben opgeleverd dan werd verwacht.7 De politieke haalbaarheid van een aantal voorstellen is bovendien gering, omdat zij bijvoorbeeld een grondwetswijziging vereist. De opbrengst dient daarnaast naar beneden te worden bijgesteld, omdat er sprake is van een overlap van circa 5,5 miljard met voorstellen uit andere werkgroepen.

Een eerste analyse van de heroverwegingsrapporten leert dat een probleemanalyse in nagenoeg alle gevallen ontbreekt. Min of meer voetstoots wordt aangenomen dat de met het beleid beoogde doelen niet worden bereikt. Bovendien ontbreekt dikwijls een analyse van de oorzaken: in hoeverre ligt het niet bereiken van de beoogde doelen aan de effectiviteit van de instrumenten of spelen externe factoren een rol? In tegenstelling tot de heroverweging uit de jaren 80 is niet of nauwelijks sprake van een kritische evaluatie van beleid. De opdracht aan de werkgroepen zal hieraan ongetwijfeld debet zijn. Het onderbouwen van besparingsvarianten met argumenten en informatie die veelal voor een ander doel zijn verzameld, is toch iets anders dan het evalueren van beleid. De kwaliteit van de rapporten wisselt sterk (De Groot, 2010). In een aantal gevallen is gebruik van analyses van het CPB gemaakt. De doorwerking op andere terreinen en inen uitverdieneffecten blijven grotendeels buiten beeld.

The proof of the pudding is in the eating

Het is – helaas – nog te vroeg om de balans op te maken. De lakmoesproef is uiteindelijk gelegen in het gebruik van de resultaten van de heroverweging ten behoeve van de reductie van het begrotingstekort. Zij zijn op dit moment inzet van de onderhandelingen over het regeerakkoord. Toch kan al wel een aantal constateringen worden gedaan. In de eerste plaats hebben de voorstellen hun weg naar de partijprogramma’s gevonden, getuige de analyse die het CPB heeft gemaakt van de financiële paragraaf van de verkiezingsprogramma’s (CPB, 2010). De mate waarin de politieke partijen zich laten leiden door voorstellen uit de heroverweging verschilt van partij tot partij, maar beweegt zich rond 2 miljard.

Het gebruik van de resultaten van de heroverweging lijkt op het eerste gezicht tegen te vallen, maar daarbij dient te worden bedacht dat niet alle maatregelen als zodanig zijn gewaarmerkt. Een belangrijk deel van de voorstellen zingt al enige tijd rond in het Haagse circuit. Het voorstel om de hypotheekrenteaftrek af te schaffen, dan wel te beperken (werkgroep 4) was bijvoorbeeld al in het – inmiddels geactualiseerde – rapport Gerritse opgenomen. In het overzicht lijkt bovendien sprake van een zekere vertekening, omdat het CPB zich enkel heeft gebaseerd op informatie die door de politieke partijen is aangeleverd. Zij hebben daarbij niet altijd expliciet aangegeven, dat een maatregel is ontleend aan de heroverweging.

De doorwerking van de resultaten van de heroverweging dient met enige terughoudendheid te worden geïnterpreteerd. De cijfers die door politieke partijen worden gebruikt, corresponderen niet altijd met die van de heroverweging. Zo is in vrijwel alle partijprogramma’s sprake van besparingen op het openbaar bestuur, waaronder niet ingevulde efficiencymaatregelen. De opbrengst daarvan moet nog maar worden afgewacht. De voorstellen ten aanzien van de langdurige zorg (werkgroep 12) zijn weliswaar door de plausibiliteittoets gekomen, maar het CPB heeft reserves bij de doelmatigheidswinst, het tijdbestek en de beperking van de transactiekosten.

De toegevoegde waarde van de heroverweging is echter niet alleen gelegen in het direct gebruik ten behoeve van de reductie van het financieringstekort. Zij dragen er ook toe bij dat de geesten rijp worden gemaakt, zoals de discussie leert over de hypotheekrenteaftrek. De voorstellen fungeren daarnaast ook als hefboom, in de zin dat andere dan heroverwegingsvoorstellen om te bezuinigingen bespreekbaar worden (Van Nispen, 1993: 121). Het voorstel om de eigen bijdrage in de gezondheidszorg te verhogen van 165 tot 775 euro is weliswaar van links tot rechts afgewezen, maar de opbrengst is wel in de overzichten van het CPB verwerkt. Het afschieten van deze besparingsmogelijkheid impliceert dat de ruimte elders moet worden gezocht. Het resultaat mag zijn oorsprong dan niet in de heroverweging vinden, maar zou zonder de heroverweging niet zijn geboekt.

Slotbeschouwing

Het kabinet is van alle kanten verweten dat zij onvoldoende leiding heeft gegeven aan de brede heroverweging. De werkgroepen moesten zich door geen enkel taboe laten weerhouden, hetgeen soms tot weinig realistische voorstellen heeft geleid. De voorstellen tot hervorming van het openbaar bestuur (werkgroep 18 en 19) zijn, aldus Tjeenk Willink bij de aanbieding van het jaarverslag van de Raad van State, niet gebaseerd op een samenhangende politieke visie, maar op de noodzaak tot bezuinigen. Het is volgens Tjeenk Willink de omgekeerde weg. Eerst zou een fundamentele discussie gevoerd moeten worden over de functies van onze instituties. Samenvoeging van departementen: voor welk probleem is dat de oplossing? Afschaffen van provincies en waterschappen: waarvoor zijn zij indertijd opgericht? Vermindering van het aantal Kamerleden: wat zijn de redenen geweest om het aantal Kamerleden uit te breiden? Gelden die redenen nog? Legitieme vragen waarop hij eerst het antwoord zou willen weten, alvorens eventuele veranderingen door te voeren. Een hervorming op het openbaar bestuur levert bovendien niet of nauwelijks iets op. In tegendeel:

“Bezuinigen zonder visie werkt op de lange duur kostenverhogend in plaats van besparend. Dat hebben we gezien met het afschaffen van de conducteur op de tram” (Tjeenk Willink, 2010).

Het resultaat van de heroverweging is enigszins denigrerend vergeleken met een grabbelton met oplossingen zonder probleemstelling (Van Wijnbergen, 2010). Een probleemstelling anders dan dat er bezuinigd moet worden ontbreekt inderdaad, maar de vraag is of dat verwijt helemaal terecht is. Het is niet ongebruikelijk dat ambtenaren het voorwerk doen en dat politici pas daarna hun oordeel geven. In de oorspronkelijke opzet zouden de voorstellen zijn onderworpen aan een integrale afweging door een ministeriële commissie, bestaande uit de minister-president en beide viceminister-presidenten, uitmondend in een bezuinigingspakket. In dat scenario is verandering opgetreden door de val van het kabinet. De resultaten van de heroverweging zijn daardoor inzet geworden van de verkiezingen en de kabinetsformatie.

Een kabinetsformatie is bij uitstek geschikt voor het doorvoeren van ingrijpende hervormingen.8 Het gebruik van de resultaten van de heroverweging wordt niet alleen bepaald door de logic of consequence, maar ook door de logic of appropriateness. Zij dienen niet alleen de toets der kritiek te doorstaan, maar ook te passen in het regeerakkoord. En zelfs dan moet worden afgewacht of zij ook het beoogde effect zullen sorteren. Een gedegen onderbouwing is geen garantie op succes, maar de nood is hoog en de ruimte klein. Het streven naar een evidence-based begrotingsbeleid is en blijft misschien wishfull thinking, maar de heroverweging is – ondanks de geconstateerde gebreken – een belangrijke stap in de richting van performance-informed budgeting.

F.K.M. van Nispen en H.L. Klaassen zijn beide verbonden aan de opleiding Bestuurskunde van de Erasmus Universiteit Rotterdam.

Noten

1 In haar relatief korte bestaan heeft de COBA nauwelijks politieke invloed gehad. De enige beslissing die de ministerraad op basis van het werk van de COBA heeft genomen, betreft de vaststelling van richtlijnen voor kosten-batenanalyse, inclusief de hoogte van de disconteringsvoet.

2 In vier gevallen – Finland, Nieuw Zeeland, Spanje en Zweden – is sprake van een heroverweging op ad-hocbasis. In twee gevallen – Noorwegen en Oostenrijk – vindt geen heroverweging van overheiduitgaven plaats.

3 In het kader van de heroverweging was er voor de COBA anders dan in methodologisch opzicht geen plaats, waarop het kabinet heeft besloten om de COBA op te heffen.

4 De naam van de heroverweging is zelfs met terugwerkende kracht veranderd in interdepartementaal beleidsonderzoek (zie website).

5 De bedragen mogen eigenlijk niet worden opgeteld omdat een verschillend referentiejaar wordt gehanteerd.

6 Hetzelfde geldt voor de staatschuld. In september 2008 werd nog gerekend met een staatsschuld van 36,2% BBP in 2011. In februari 2010 is de raming opgelopen tot 68,4% BBP in 2011. In geldtermen een verslechtering met ca. 190 miljard euro.

7 Het ‘verlies’ wordt ruimschoots gecompenseerd door drie andere werkgroepen (4, 10 en 17) die aanzienlijk meer hebben opgeleverd dan van hen was gevraagd.

8 Een belangrijk deel van de besparingen die zijn ontleend aan de heroverweging van de jaren 80 zijn geboekt tijdens een kabinetsformatie.

Literatuur

- Centraal Planbureau (2010), Keuzes in Kaart 2011- 2015. Effecten van negen verkiezingsprogramma’s op economie en milieu, ’s-Gravenhage.

- Dunn, William N., Public Policy Analysis: In Introduction, Prentice Hall, Englewood Cliffs 1994.

- Groot, H. de (2010), Heroverwegen op de tast?, Tijdschrift voor Openbare Financiën 42: 2: 87-9.

- Kabel, Dick (2010), Fiscal Consolidation in the Netherlands, Annual Meeting of the OECD Senior Budget Officers, Athens, June 3, 2010.

- Kam, C.A. de & J. de Haan (eds.), (1991), Terugtredende overheid. Realiteit of retoriek. Een evaluatie van de grote operaties (Retreat of the Government: Reality or Rhetoric? An Evaluation of the Major Operations), Schoonhoven: Academis Service.

- Kickert, Walter J.M. (2000), Public Management Reforms in the Netherlands. Social Reconstruction of Reforms Ideas and Underlying Frames of Reference, Delft: Eburon

- Kraan, Dirk-Jan (2010), Uitgaven-heroverweging in OESO-landen, Tijdschrift voor Openbare Financiën 42: 2: 117-134.

- Nispen, Frans K.M. van & D. Peter Noordhoek (eds.), (1986), De grote operaties: de overheid onder of het snijden in eigen vlees (The Government under the Knife or Cutting You Own Meat), Deventer: Kluwer

- Nispen (1993), Frans K.M. van, Het dossier Heroverweging (The Reconsideration Files), Delft: Eburon.

- Nispen (2003), Frans K.M. van, Beleidsanalyse tussen idealisme en realisme, in: Victor Bekkers & Arthur Ringeling (red.), Vragen over beleid. Perspectieven op waardering, Utrecht: Lemma, 51-62.

- Patton, Michael Q. (1996), Utilization-Focused Evaluation: The New Century Text, Thousand Oaks: Sage (3rd edition).

- OECD (2010), OECD Value for Money Study Country Assessment of the Netherlands, Paris: OECD.

- Tjeenk Willink, H.D. (2010), Bezuinigingen partijprogramma’s missen visie, de Volkskrant d.d. 15 april 2010).

- Wijnbergen, Sweder van (2010), In de grabbelton van bezuinigingen ontbreekt ieder plan, NRC Handelsblad d.d. 3-4 april 2010.

- Zie http://www.minfin.nl/Onderwerpen/Begroting/Brede_heroverwegingen/Doel_en_opdracht