Bedreven bedrijfsvoering

17 september 2012 om 11:15 0 reacties

De overheid moet de komende jaren goedkoper. Hoeveel en op welke manier is nu nog onbekend. Het ligt op de tafel van de onderhandelaars voor een nieuw kabinet. In dit artikel staan de auteurs stil bij de kansen en belemmeringen die bestaan om de bedrijfsvoering te verbeteren. Op basis van een analysekader kan meer systematisch inzicht verkregen worden om de bedrijfsvoering te verbeteren.

| Een efficiëntere bedrijfsvoering staat altijd hoog op de bezuinigingslijstjes. In dit artikel wordt nader ingegaan op de verschillende dimensies van bedrijfsvoering. Belangrijkste conclusie is dat de ambtelijke heroverwegingsrapporten niet ingaan op de kwaliteit van de bedrijfsvoering en de mogelijkheden om vanuit de bedrijfsvoering bij te dragen aan een efficiënter en effectiever overheidsbeleid. Aanbevolen wordt om de bedrijfsvoering als nevengeschikt aan de primaire werkzaamheden te beschouwen en de kennis te ontwikkelen om de bedrijfsvoering verder te professionaliseren. |

In aanloop naar de verkiezingen hebben ambtelijke heroverwegingswerkgroepen gezocht naar mogelijkheden om invulling te geven aan besparingsmogelijkheden.1 Zo zijn voorstellen ontwikkeld voor versobering van de voorzieningen, beperking van de toeslagen, minder bestuur en efficiënte bedrijfsvoering. In dit artikel wordt stilgestaan bij de kansen en belemmeringen die bestaan om de bedrijfsvoering te verbeteren. Allereerst wordt een precieze definiëring van de probleemstelling gegeven. Daarna volgt een analysekader dat op basis van praktijkervaring is ontwikkeld. In dit kader worden drie dimensies benoemd op basis waarvan de inrichting van de bedrijfsvoering kan worden geanalyseerd.

Vervolgens wordt op basis van dit analysekader stilgestaan bij het voorstel dat ontwikkeld is door de commissie Van Rijn om de bedrijfsvoering van het Rijk goedkoper in te richten. Zichtbaar is dat het voorstel zich richt op een klassieke positionering van de bedrijfsvoering. Op basis van de waarnemingen worden enkele conclusies getrokken. De belangrijkste conclusie hierbij is dat bedrijfsvoering meer geïntegreerd moet worden met de andere bedrijfsprocessen. Beleidsontwikkeling, toezicht en bedrijfsvoering kunnen in een moderne organisatie niet meer afzonderlijk worden beschouwd. Dit leidt tot suboptimalisatie. Ten slotte worden aan de hand van de conclusies een aantal aanbevelingen geformuleerd. De belangrijkste hierbij is de aanbeveling dat bedrijfsvoering als nevengeschikt aan primaire werkzaamheden moet worden beschouwd en de aanbeveling dat kennis ontwikkeld moet worden om de bedrijfsvoering verder te professionaliseren.

Vraagstelling

De bedrijfsvoering is van oudsher per ministerie en daarbinnen per functie georganiseerd. Vrijwel ieder departement kent een andere inrichting van de bedrijfsvoering. Toch zijn er wel wat gemeenschappelijke lijnen te herkennen. Zo wordt bij meerdere departementen onderscheid gemaakt tussen kaderstellende en uitvoerende staftaken, al dan niet apart ondergebracht bij respectievelijk de SG en de pSG. Een aantal departementen heeft voor de uitvoerende staftaken een shared service centrum (SSC) ingericht. De meeste ministeries hebben de bedrijfsvoering belegd in een centrale directie. Duidelijk is dat na een periode van decentralisatie, nu meer concentratie (in de vorm van een shared service centrum) of centralisatie (in de vorm van centrale diensten) plaatsvindt. Een aantal ministeries heeft door middel van een grote veranderoperatie gekozen voor een zekere mate van integratie van de staftaken.2

De aandacht voor een doelmatige bedrijfsvoering binnen het Rijk is de afgelopen tien jaar verder toegenomen. Vanaf 2001 wordt gesproken over departementale samenwerking en de onderbrenging van ondersteunende processen in shared service centra. Rond die tijd verschijnen verschillende Interdepartementale Beleidsonderzoeken (IBO’s) over de bedrijfsvoering van het Rijk, onder andere over de salarisbureaus, de postverwerking, personeelsmanagement en accountancy. Later komen er ook IBO’s uit over personeelsbeleid, overheidscommunicatie en ICT.

In 2002 doet het SG-beraad voorstellen in het rapport ‘Kwaliteit: een agenda voor de rijksdienst’ over onder andere de kwaliteitsverhoging van de eigen organisatie. Er wordt geconstateerd dat er voordelen zijn te behalen door samenwerking tussen de departementen. Vier jaar later wordt aangegeven dat het wellicht een goed idee zou zijn om centrale aansturing van ondersteunende taken te onderzoeken. De lijst met rapporten en onderzoeken over de bedrijfsvoering is nog veel langer dan de paar die hier vermeld worden. Ook genoemd zouden kunnen worden het programma Andere Overheid, de takenanalyse van het Rijk en het rapport van de SG’s ‘In dienst van het Rijk’ dat bepalend is geweest voor de reductie van het aantal ambtenaren onder het kabinet Balkenende-IV.

De rapporten laten zien dat:

- het niet ontbreekt aan aandacht op ambtelijke en politiek niveau voor het onderwerp bedrijfsvoering bij het Rijk;

- richting aan de bedrijfsvoering gegeven wordt op een hoog abstractieniveau; vaak wordt alleen een vergezicht gegeven hoe de bedrijfsvoering bij het rijk zich zou moeten ontwikkelen;

- het ontbreekt aan sturing om samenwerking en bundeling van bedrijfsvoering ‘af te dwingen’; ieder departement blijft zelf verantwoordelijk voor de bedrijfsvoering en niemand kan echt dwingend voorschrijven hoe departementen de bedrijfsvoering moeten organiseren;

- de aanbevelingen vaak vrijblijvend van aard zijn en weinig worden omgezet in concrete verandertrajecten; een belangrijke uitzondering daarop is de oprichting van het DGO BR.

Een belangrijk aspect is dat de rapporten bijna zonder uitzondering pleiten voor een complete reorganisatie van de rijksdienst op basis van een soort blauwdruk en een volledige of overwegende top-down benadering. De top-down benadering wordt vaak gekozen vanuit de gedachte dat er dan meer grip zou zijn op het veranderingsproces en één standaardmodel voor de gehele rijksoverheid de meeste (schaal)voordelen zal opleveren. Naar onze mening is een dergelijke aanpak voor het Rijk als veelvormige, complexe organisatie in een dynamische omgeving, niet werkbaar. Veel meer doet een bottom-up aanpak recht aan de grote diversiteit van de opbouw en de behoeften van de verschillende departementen. Veel van de successen die zijn bereikt op het gebied van de bedrijfsvoering zijn juist de kleinschalige initiatieven binnen een departement of in samenwerking tussen enkele departementen. Een interessante ontwikkeling in dit verband is de groei van De Werkmaatschappij. In de drie jaar sinds de oprichting in 2007 hebben steeds meer departementen delen van hun bedrijfsvoering daar ondergebracht.

Door samen te werken wordt de bestaande capaciteit beter benut, worden daarmee kosten bespaard en is de kwaliteit op een hoger niveau gebracht. Daartegenover staat de noodzaak van snelle grootschalige ingrepen om de noodzakelijke bezuinigingen op korte termijn te realiseren. Tegen de achtergrond van dit dilemma kan de vraag worden gesteld: Welke kansen en belemmeringen bestaan er om de bedrijfsvoering van het Rijk te verbeteren?

Om een antwoord te kunnen geven op deze vraag wordt allereerst een beknopt analysekader gepresenteerd op basis waarvan meer systematisch inzicht verkregen kan worden in kansen en belemmeringen die bestaan om de bedrijfsvoering te verbeteren. Dit kader wordt vervolgens gebruikt om wat nauwkeuriger te kijken naar de recente voorstellen om de bedrijfsvoering van het Rijk te verbeteren, zoals beschreven in het heroverwegingsrapport ‘Van schaven naar sturen’.

Analysekader

Er kan op verschillende manieren tegen de bedrijfsvoeringsprocessen worden aangekeken. Klassiek is de indeling in primaire, secundaire en tertiaire processen. De secundaire processen, die ondersteunend zijn aan de primaire processen, worden daarin de bedrijfsvoeringsprocessen genoemd. De indeling van de bedrijfsprocessen is sterk afhankelijk van de missie van de organisatie.

Een andere kijk op de bedrijfsvoeringsprocessen is op basis van functie: de bekende kolommen uit de PIOFAH-afkorting. Deze functies kunnen breed of beperkt worden ingevuld. Het gaat dan om onder andere de personeelsfunctie, de financiële functie, de ICT-functie en de huisvestingsfunctie. In voorkomende gevallen worden aan de bedrijfsvoering ook nog ander functies toegevoegd. Bijvoorbeeld de voorlichtingsfunctie, de juridische functie of de auditfunctie. De indeling naar functie zegt echter niets over de betekenis van de bedrijfsvoering voor de organisatie. Om een voorbeeld te geven: bij een uitvoeringsorganisatie kan de postbezorging (of beter gezegd: de routering van documenten) een onderdeel vormen van het primaire proces wanneer dat een essentieel onderdeel is voor het realiseren van de doelen van die organisatie.

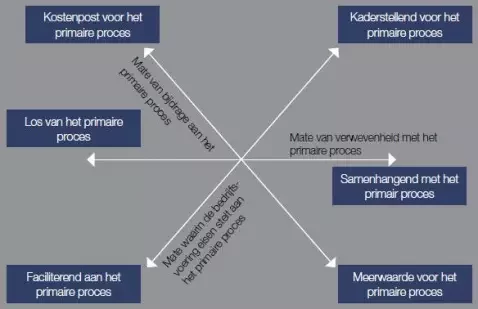

De betekenis van de bedrijfsvoering voor een organisatie kan op basis van praktijkervaring in beeld worden gebracht aan de hand van drie dimensies, te weten:

- De mate van verwevenheid van de bedrijfsvoering met het primaire proces.

Indien er geen sprake is van enige verwevenheid met de primaire processen dan kan de bedrijfsvoering volledig zelfstandig van de uitvoering van de primaire processen worden georganiseerd en aangeboden. De bedrijfsvoering wordt in dit geval identiek aangeboden onafhankelijk van de inhoud van het primaire proces. Dit levert vooral kostenvoordeel op (operational excellence). In andere gevallen is zichtbaar dat de bedrijfsvoering sterk verweven is met het primaire proces. Dit kan omdat de bedrijfsvoeringprocessen en de primaire processen inhoudelijk volledig zijn geïntegreerd. Het kan ook zijn omdat ervoor gekozen is beide processen te laten ondersteunen door eenzelfde systeem. De verweven bedrijfsvoering is vaak specifiek voor een organisatie en toegespitst op de taak van die organisatie. - De mate waarin de bedrijfsvoering eisen/kaders/randvoorwaarden stelt aan het primair proces.

Wanneer de bedrijfsvoering geen beperkingen stelt aan de gebruikers in het primaire proces, is er sprake van louter faciliterende bedrijfsvoering. Deze vorm van bedrijfsvoering is er om het werk makkelijker, eenvoudiger of flexibeler te maken voor de organisatie. Kaderstellende bedrijfsvoering schrijft kaders voor waarbinnen de organisatie zijn werk dient te verrichten. Deze vorm van bedrijfsvoering vloeit voort uit wet- en regelgeving (zoals de comptabiliteitswet en EU -aanbestedingsregels), specifieke inrichtingseisen voor de overheid (politieke verantwoording) of de gewenste voorbeeldrol van de overheid (diversiteitsbeleid, integriteit). Overigens behoren systemen die de organisatie helpen om binnen de kaders te werken, tot de eerste soort. Een voorbeeld is de signalering van budgetoverschrijding of onrechtmatige uitgave. - De mate waarin de bedrijfsvoering is gericht op het bieden van een bijdrage aan het primaire proces.

Bij low cost-bedrijfsvoering is de meerwaarde gering. Het is een ‘hygiënefactor’: als het niet werkt, klaagt de organisatie maar er kan niet ‘gescoord’ worden met een excellent werkende bedrijfsvoering. Het belangrijkste waarop gestuurd wordt, zijn de kosten. Aan de andere kant van het spectrum staat de bedrijfsvoering die een duidelijke meerwaarde heeft voor het primaire proces. Gedacht moet hierbij worden aan het actief bevorderen en toetsen van doelstellingen die de organisatie in het primaire proces heeft ontwikkeld. Het gaat dan vaak om advisering vanuit een bepaalde specifieke deskundigheid, bijv. bestuurlijk-juridisch advies of HRM -beleid inzake managementdevelopment of mobiliteit.

Figuur. Analysekader bedrijfsvoering

In de figuur zijn op drie assen de dimensies weergegeven. Aan beide kanten van iedere as staan de ‘extremen’. Zo ontstaan er zes archetypen van bedrijfsvoering. Opgemerkt wordt dat het model de uiterste vormen op de dimensies weergeeft. De praktijk zal ongetwijfeld een genuanceerder beeld opleveren. Een bepaalde bedrijfsvoeringsfunctie kan per dimensie in meerdere of mindere mate invulling geven aan een archetype. Het model is dan ook vooral bedoeld om de betekenis van elke afzonderlijke bedrijfsvoeringsfunctie gestructureerd in beeld te brengen. Afhankelijk van het aantal te onderscheiden bedrijfsvoeringsfuncties ontstaan een of meerdere betekenissen.

De betekenis per te onderscheiden bedrijfsvoeringsfunctie kan in een organisatie verschillen. Dit verschil kan ontstaan omdat inhoudelijke verschillen aanwezig zijn (de ene bedrijfsvoeringsfunctie is de andere niet), maar kan ook ontstaan omdat de bedrijfsvoeringsfunctie anders wordt gewaardeerd (het management heeft een andere mening dan een medewerker en staffunctionarissen kijken er anders tegen aan dan de medewerkers in de lijn).

Bedrijfsvoering Rijk nader beschouwd

Op 1 april is het rapport over de mogelijke bezuinigingen op de bedrijfsvoering van het Rijk gereed gekomen. De bedrijfsvoering wordt hierbij gedefinieerd als: “... de sturing en beheersing van bedrijfsprocessen binnen een organisatie om de doelstellingen te kunnen realiseren. Het betreft dan zowel de primaire processen in een organisatie als de processen die ondersteunend zijn aan het primaire proces”. In het rapport worden drie mogelijke varianten van bezuinigingen beschreven. Deze drie varianten richten zich op ‘Sturen op bedrijfsprocessen’, ‘Sturen op ondersteuning’ en ‘Samenwerken in ondersteuning’. Bij het opstellen van de voorstellen is niet meer uitgegaan van de huidige indeling van de rijksdienst, maar is gekozen voor een indeling gericht op de aard van de werkprocessen en de doelgroepen die door de overheid worden bediend. De rijksdienst wordt daarmee beschouwd als een organisatie waar vier verschillende soorten processen worden uitgevoerd, te weten beleid maken, uitvoeren, toezicht houden en ondersteunen. Per soort proces worden vervolgens doelstellingen geformuleerd die leidend moeten zijn bij het realiseren van de bezuinigingen, te weten:

- procesondersteuning: standaardiseren, normeren en centraliseren gericht op alle organisaties die betrokken zijn bij beleid, uitvoering, toezicht en inclusief de zbo’s;

- procesuitvoering en toezicht houden: formeren van clusters van uitvoerings- en toezichtsorganisaties naar doelgroep en (dominant) primair proces, standaardiseren en normeren van de bedrijfsvoering binnen een cluster en beleggen van het eigenaarschap onder duidelijke politieke en ambtelijke leiding;

- proces beleid maken: rangschikken van beleidskernen op basis van de bij een kabinetsformatie afgesproken beleidsclusters en programma’s en beleggen van een cluster en programma bij een politieke verantwoordelijke.

Afhankelijk van de mate waarin invulling kan worden gegeven aan de geformuleerde doelstellingen kunnen meer of minder bezuinigen worden behaald. Dit leidt tot de genoemde drie varianten. In de eerste variant wordt er vanuit gegaan dat alle doelstellingen kunnen worden behaald. In de tweede variant wordt uitgegaan van de mogelijkheid om centrale sturing van ondersteunende processen te realiseren. De derde variant is gericht op versterkte samenwerking in de ondersteuning van de departementen. Daarmee sluit de variant aan bij de ontwikkelingen die in de afgelopen jaren zijn ingezet.

Daarnaast wordt in het rapport aangegeven dat grotere bezuinigen op de bedrijfsvoering mogelijk zijn, indien bij andere overheidssectoren voor een soortgelijke aanpak wordt gekozen. In het voorstel wordt nog geen rekening gehouden met de aanbevelingen uit de andere heroverwegingsrapporten. De invloed van een krimpende overheid is bijvoorbeeld niet betrokken in de bezuinigingsvoorstellen ten aanzien van de bedrijfsvoering.

Wanneer het heroverwegingsrapport wordt geplaatst ten opzichte van het analysekader dan kan allereerst worden waargenomen dat het rapport, gelet op de definitie die de opstellers van het rapport geven, past binnen het toepassingsgebied van het analysekader. De opstellers van het rapport geven een brede invulling aan de bedrijfsvoering. Dat wil zeggen dat alle deelfuncties van de te onderscheiden PIOFAH-functies in de heroverweging worden betrokken. Het gaat niet alleen over de salarisadministratie, maar ook over het HRM -beleid, het gaat over werkplekondersteuning en over toezicht op grote ICT-projecten en het strekt zich uit van gebouwenbeheer tot huisvestingsnormen. Buiten de reguliere PIOFAH-functies wordt ook aandacht gevraagd voor het stroomlijnen van de voorlichtingsfunctie en de audit-functie. In het heroverwegingsrapport wordt daarbij veel aandacht besteed aan de personeelsfunctie, de ICT-functie en de inkoopfunctie. Relatief weinig aandacht wordt besteed aan de financiële functie. Het valt op dat weinig besparingen worden verwacht door verbetering van in de financiële functie. Argumenten waarom de financiële functie niet kan worden verbeterd worden zijn niet benoemd. Dit is bijzonder omdat de financiële functie in veel overheidsorganisaties de grootste functie betreft en centralisatie van dit zeer gestandaardiseerde proces redelijk eenvoudig kan zijn.

Wanneer gekeken wordt naar de betekenis die aan de bedrijfsvoering wordt gegeven dan valt op dat de betekenis wisselt per voorgestelde variant. Dit is ook logisch, omdat de betekenis die gegeven kan worden aan de bedrijfsvoering gebaseerd moet zijn op een gedragen mening. Deze mening hangt af van de mate waarin draagvlak aanwezig is om de voorgestelde doelen te onderschijven.

In de eerste variant ‘Sturen op bedrijfsprocessen’ wordt de betekenis van de bedrijfsvoering gedomineerd door de directe relatie die wordt gelegd met het uitvoerings- en toezichtsproces. Efficiënt uitvoeren van de bedrijfsvoering is hierbij direct gekoppeld aan het efficiënt uitvoeren van de uitvoering en het toezicht. Daarnaast worden voordelen benadrukt van het normeren en standaardiseren van de ondersteuning. De bedrijfsvoering wordt daarbij nadrukkelijk ook als kaderstellend gepositioneerd.

In de variant ‘Sturen op ondersteuning’ wordt de bedrijfsvoering niet direct gekoppeld aan de uitvoering en het toezicht maar ligt de nadruk op de normering en standaardisatie van de ondersteuning. De bedrijfsvoering wordt daarbij in eerste instantie als kaderstellend gepositioneerd. Daarnaast worden voordelen verwacht van het ontkoppeld van het primaire proces aanbieden van ondersteunende diensten om het werk makkelijker, eenvoudiger en flexibeler te maken voor de organisatie.

In de derde variant ‘Samenwerken in ondersteuning’ ligt de nadruk op de facilitaire dienstverlening. Overheidsorganisaties wordt hierbij de mogelijkheid geboden om gezamenlijk de bedrijfsvoering of delen daarvan in te richten. Gezamenlijkheid staat hierbij voorop om efficiency te kunnen behalen. Normering en standaardisatie is hierbij een gedeelde verantwoordelijkheid. De diensten die aangeboden worden zijn voornamelijk diensten die los van het primaire proces kunnen worden uitgevoerd.

Wanneer naar de varianten als totaal wordt gekeken dan valt op dat deze varianten zich vooral richten op twee van de genoemde drie dimensies in het analysekader, te weten: de mate van verwevenheid van de bedrijfsvoering met het primaire proces en de mate waarin de bedrijfsvoering eisen, kaders en randvoorwaarden stelt aan het primair proces. De derde benoemde dimensie, de mate waarin de bedrijfsvoering is gericht op het bieden van meerwaarde voor het primair proces, is in het heroverwegingsrapport niet expliciet benoemd. Dit is zichtbaar in het feit dat kwaliteit van de bedrijfsvoering niet als variabele aan de orde komt. Denkbaar zou bijvoorbeeld zijn dat door het aanbieden van lagere kwaliteit de kosten van de bedrijfsvoering kunnen dalen. Alleen op het gebied van huisvesting wordt dit aspect even benoemd. Kennelijk is in het rapport vooral naar bedrijfsvoering gekeken vanuit het kostenoogpunt. Door op centraal niveau strakkere kaders op te stellen en de bedrijfsvoering te bundelen worden kostenbesparingen beoogd.

Naar onze mening is het zeker zo interessant om de ambitie te hebben dat de bedrijfsvoering meerwaarde biedt aan het primaire proces. Hiermee wordt bedoeld dat door het bewust inrichten van de bedrijfsvoering van de overheid de effectiviteit van het overheidsbeleid (het primaire proces) wordt vergroot of efficiënter kan worden gerealiseerd. Indien gekozen wordt voor het realiseren van meerwaarde zou ook een meer intensieve verbinding met het beleidsproces, het uitvoeringsproces en het toezichtsproces kunnen worden gerealiseerd.

Aanbevelingen

Gelet op de conclusies wordt in de eerste plaats gepleit voor een emancipatie van de bedrijfsvoering. Daarmee wordt bedoeld om ook een discussie te voeren over de kwaliteit van de bedrijfsvoering. Dit betekent dat ook nagedacht zou moeten kunnen worden over het verminderen van de kwaliteit of het verhogen van de kwaliteit door het bieden van meerwaarde. Hiervoor is het nodig dat de bedrijfsvoering als zelfstandige deskundigheid wordt erkend en niet alleen als faciliteit of iets dat naast het echte werk nu eenmaal moet worden gedaan. Dit gaat verder dan het vaststellen van normen voor de bedrijfsvoering. In het kader van het project ‘de overheid voor de toekomst’ is duidelijk geworden dat vanuit de bedrijfsvoering invloed kan worden uitgeoefend op het functioneren van de rijksdienst. Dit betekent dat de bedrijfsvoering als nevengeschikt moet worden beschouwd aan beleid, uitvoering en toezicht.

Daarnaast wordt gepleit om ook de kennis over de bedrijfsvoering te verhogen. De aanwezige kennis is nu versnipperd en vooral gericht op kennis per deelfunctie. De kennis zal op één plaats en integraal opgebouwd moeten worden voor de bedrijfsvoering als geheel. Het is nodig om kennis op te bouwen over de status van de bedrijfsvoering bij het Rijk om op een samenhangende manier inhoud en sturing te geven aan de gewenste veranderingen. De kennis zou belegd kunnen worden in een planbureau voor de bedrijfsvoering.

Als laatste wordt gepleit om ook de financiële functie als onderdeel van de bedrijfsvoering nog eens nader in beschouwing te nemen. Gedacht kan hierbij worden aan de schaalvoordelen die te behalen zijn bij het op een centrale plaats voeren van de financiële administratie. Het financiële proces lijkt hierbij een uitgelezen kans omdat de financiële administratie al sterk genormeerd en gestandaardiseerd is. Naast het verhogen van de efficiëntie zou ook gekeken kunnen worden naar de verbetering van de effectiviteit, stroomlijning van de controletoren en vereenvoudiging van de procedures. Het perspectief van een ministerie van Bedrijfsvoering biedt een uitgelezen kans om hier invulling aan te geven.

Johan van Wamelen en Mario Willemsen zijn consultant bij Ordina Public Management Consulting (OPMC). OPMC adviseert opdrachtgevers in de publieke sector over veranderingen in de bedrijfsvoering.

Noten

1 Op 1 april 2010 zijn de rapporten ‘brede heroverwegingen’ aan de Tweede Kamer aangeboden. Op 20 beleidsterreinen zijn beleidsvarianten met besparingmogelijkheden geïnventariseerd. Deze brede heroverwegingen zijn op Prinsjesdag 2009 bij de presentatie van de rijksbegroting voor 2010 aangekondigd. Als gevolg van de financiële en economische crisis zijn de overheidsfinanciën zoveel slechter geworden dat fundamentele keuzes voor de toekomst noodzakelijk zijn. Doel van de brede heroverwegingen is om politieke besluitvorming zo goed mogelijk voor te bereiden en onderbouwde keuzes mogelijk te maken over de omvang en het niveau van de collectieve voorzieningen. Het is aan de politiek en aan het volgende kabinet deze keuzes te maken. De rapporten zijn terug te vinden op de website van het ministerie van Financiën (www.minfin.nl/Onderwerpen/Begroting/Brede_heroverwegingen).

2 Voor een uitgebreide beschrijving van de ontwikkeling van de bedrijfsvoering bij de rijksoverheid wordt verwezen naar Concern over het Rijk of het Concern Rijk? Onderzoek naar de governance, inrichtingsmogelijkheden en kansen van rijksbrede bedrijfsvoering, D.M.E. Hovestadt MBA, 2007.

Literatuur

- Concern over het Rijk of het Concern Rijk? Onderzoek naar de governance, inrichtingsmogelijkheden en kansen van rijksbrede bedrijfsvoering, D.M.E. Hovestadt MBA, 2007

- Van schaven naar sturen, rapport 19 van de brede heroverwegingen over bedrijfsvoering bij de rijksoverheid, april 2010.