Stevig maar realistisch bezuinigen op bedrijfsvoering

17 september 2012 om 10:10 0 reacties

In de komende bezuinigingsoperatie zal de interne organisatie van overheden zeker niet buiten schot blijven. Of die bezuinigingen ook gerealiseerd worden, is echter minder zeker. In dit artikel richten de auteurs zich op de ondersteunende functie van overheden.

| Dat vrijwel geen enkele overheidsorganisatie eraan ontkomt om stevig te bezuinigen, is een dooddoener geworden. Of die bezuinigingen ook gerealiseerd worden, is echter minder zeker. In dit artikel betogen de auteurs dat er reële mogelijkheden zijn om stevig te bezuinigen op de ondersteunende functies van de eigen organisatie. Met hulp van een voor de gemeente Utrecht ontwikkeld referentiemodel worden de aard en omvang van de bezuinigingen inzichtelijk. Dat helpt de controller om de eigen organisatie uit te dagen inefficiënties weg te werken en hoge kosten te beargumenteren. |

De bedrijfsvoering van overheden wordt traditioneel als een van de eerste geslachtofferd bij bezuinigingsoperaties. De gedachte is dat snijden op dat vlak relatief weinig pijn doet – er hoeven geen moeilijke politieke keuzes te worden gemaakt. Politici voelen zich gesteund door de ietwat populistische afkeer van de ambtenarij. En er hoeft geen moeilijke strijd gestreden te worden met externe partijen. Toch blijken interne bezuinigingen vaak bijzonder weerbarstig. Niet zelden worden de doelstellingen niet gehaald.

Daag de hoofden bedrijfsvoering uit…

In de komende bezuinigingsoperatie zal de interne organisatie van overheden zeker niet buiten schot blijven. Controllers moeten daarbij de valkuil vermijden om ‘inhoudsloos’ te willen sturen op budgetten. Kosten worden immers met een reden gemaakt. Alleen het indammen van budgetten is dan ook een weinig werkzaam middel om de oorzaken van die kosten aan te pakken. Het uitdagen van de voor de budgetten verantwoordelijke personen, door een spiegel voor te houden en ‘moeilijke’ vragen te stellen, is dat wel.

In dit artikel richten we ons op de ondersteunende functie van overheden. Daarmee doelen we op kosten die niet direct gerelateerd zijn aan een primair proces dat uitmondt in een maatschappelijk of individueel product. Kosten voor bijvoorbeeld gebouwen, ICT, secretaresses en financiële administratie behoren vrijwel geheel tot het ondersteunende domein.

…met gebruikmaking van een referentiekostenniveau…

Voor de gemeente Utrecht is een referentiemodel ontwikkeld, waarin de kosten van de ondersteunende functie zero-based zijn gecalculeerd. Daarbij zijn alle in het verleden gemaakte keuzes buiten beschouwing gebleven en is uitgegaan van wat met de kennis en mogelijkheden van 2010 een reëel kostenniveau is. De referentiekosten zijn berekend met hulp van benchmarks (bijvoorbeeld voor energieverbruik), normen (bijvoorbeeld de oppervlakte van een werkplek) en prijsinformatie van leveranciers. De totale kosten zijn tot stand gekomen door per kostencategorie de gevonden eenheidsprijs te vermenigvuldigen met de cost driver en daar waar nodig een vaste voet bij op te tellen. De belangrijkste gebruikte cost drivers zijn aantallen medewerkers en aantallen fte in het primaire proces.

Het model is uiteraard een abstractie van de werkelijkheid. De uitkomsten moeten dan ook binnen een zekere bandbreedte (circa 10%) beschouwd worden.

...om alle kosten te beargumenteren

Met de kennis van de kostenstructuren en de ordegroottes kunnen controllers de discussie binnen hun organisatie aangaan over de ondersteuningsbudgetten. Door de referentiekostenniveaus te vergelijken met de huidige budgetten, ontstaat zicht op mogelijk overtollig ‘gewicht’. Dat ‘overgewicht’ kan niet zomaar bestaan.

Als vervolg hierop moet in een intern vraag- en antwoordspel tussen controllers en ‘bedrijfsvoerders’ dit gewicht worden opgesplitst in overtollig vet en gewenste bovenmatige spiermassa. Overtollig vet kan worden weggesneden: het zijn kosten die geen of nauwelijks toegevoegde waarde opleveren. Bovenmatige spiermassa daarentegen duidt op goed te beargumenteren extra kosten, die worden gemaakt omdat zij de doelstellingen van de overheidsorganisatie ten goede komen en proportioneel zijn. Een voorbeeld kan dit illustreren. Stel dat de huidige kosten voor huisvesting veel hoger zijn dan in het referentiemodel is aangegeven. Deels kan dat een gevolg zijn van de keuze om op een A-locatie te willen zitten. De voordelen die dat heeft voor toegankelijke publieksdienstverlening en mogelijk voor duurzame mobiliteit, zouden die extra kosten kunnen rechtvaardigen. Er is dan sprake van bovenmatige spiermassa. Als op die A-locatie echter ook rekencentra, oude archieven en backoffices zijn gehuisvest, is er sprake van overtollig vet. Er is geen enkele reden waarom die functies op een dergelijke dure locatie zouden moeten zitten.

De uitsplitsing in vet en spieren draagt bij aan twee doelen. Allereerst wordt zicht gekregen op besparingsmogelijkheden, doordat het overtollig vet in beeld wordt gebracht. Daarnaast is het mogelijk om de kosten van de spiermassa toe te wijzen en te belasten op de juiste plaats. Als de A-locatie gewenst is om mobiliteit in de stad te vermijden, kan het bovenmatige deel van de kosten bijvoorbeeld ten laste komen van de budgetten voor milieubeleid. Daarmee worden de trade-offs tussen de kosten en opbrengsten veel duidelijker en is de kans groter dat de kosten beheersbaar blijven.

Richt de discussie op de juiste kostencategorieën

Uit het referentiemodel blijkt dat de kosten voor de ondersteunende functie hoofdzakelijk neerslaan in drie kostencategorieën: gebouwgebonden kosten, kosten voor ICT en kosten voor secretariële ondersteuning. Dat inzicht draagt bij aan het richten van de discussie. Het is weinig zinvol om de interne strijd aan te gaan over relatief kleine kostencategorieën als de kosten van kantoormaterialen en daarmee krediet te verspillen voor de belangrijker zaken. Het referentiemodel is geïnspireerd door de NEN 2748, die een categorisering geeft van facilitaire kostensoorten.

Ken het besparingspotentieel van Het Nieuwe Werken en optimale sourcing…

Om als controller geloofwaardig in discussie te kunnen gaan met de materiedeskundigen is het onontbeerlijk om de inhoudelijke uitgangspunten van een efficiënt referentiemodel te kennen. Voor de Utrechtse situatie hebben we twee belangrijke aannames gedaan. Ten eerste dat er gewerkt wordt volgens de principes van Het Nieuwe Werken (Baane, Houtkamp, & Knotter, 2010):

- tijd- en plaatsonafhankelijk werken;

- sturen op resultaat;

- vrije toegang tot kennis, ervaringen en informatie;

- flexibele arbeidsrelaties.

Voor de ondersteunende functie is met name het eerste principe van belang. Het Nieuwe Werken is al lang geen futuristisch beeld meer. Enkele grote bedrijven als Interpolis en Microsoft werken er al enige jaren mee. Veel kleine en jonge bedrijven hebben nooit anders gekend. En ook in de publieke sector worden significante stappen gezet. Er wordt hard gewerkt aan een uniforme Rijkswerkplek die gestoeld is op de principes van Het Nieuwe Werken en die ten minste over de kerndepartementen wordt uitgerold. Delen van het concept zijn al eerder uitgeprobeerd. Zo is het uit de jaren zeventig stammende stadhuis van de gemeente Lelystad bij uitstek geschikt om een verscheidenheid aan ruimtes te creëren en uitwisseling van ideeën te bevorderen. De ICT en wellicht ook de managementcultuur waren er destijds nog niet klaar voor. Onder het begrip ‘telewerken’ is enige tijd vooral gefocust op de mogelijkheid om thuis te werken en met hulp van ICT-voorzieningen toch in contact te blijven met het kantoor.

Een tweede uitgangspunt in de calculatie is dat functies efficiënt worden ingericht, waarbij hoort dat er optimaal wordt ‘gesourced’. Daarmee bedoelen we dat als een functie beter via de markt kan worden ingekocht, het niet (meer) intern wordt uitgevoerd, en vice versa. Omdat we ons in dit model alleen richten op de ‘standaard’-ondersteuning is het reëel om de meeste ondersteuningsvormen als een commodity te beschouwen. Kantoorautomatisering is voor een publieke organisatie grotendeels hetzelfde als voor andere grote organisaties. Hetzelfde geldt voor telefonie en de cascohuur van een pand. Secretariaten en DIV-functies (documentaire informatieverwerking) zitten dichter op het primaire proces. Zij zijn minder een commodity, maar komen desalniettemin ook voor levering door de markt in aanmerking. Wel zullen andere contractsvormen nodig zijn dan de klassieke enkelvoudige markttransactie (Williamson, 1975). In elk geval zal er een opdrachtgeversfunctie bij de publieke organisatie moeten achterblijven; de kosten daarvan zullen in een eerlijke afweging moeten worden meegenomen.

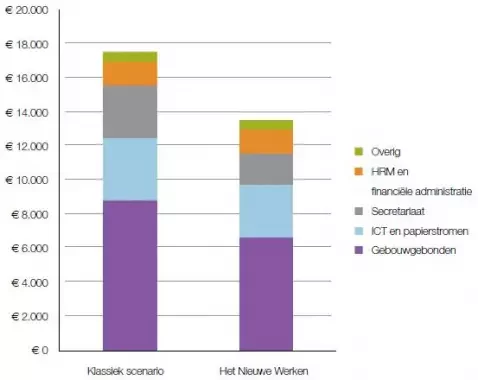

Door de principes van Het Nieuwe Werken en efficiënte sourcing te combineren, kan flink worden bespaard op de drie genoemde kostencategorieën. Wij hebben de precieze kosten van Utrecht nog niet in kaart gebracht, maar hebben het rekenmodel gevoed met aannames over de bestaande, klassieke situatie, om tot vergelijkingen te kunnen komen. De vergelijking is weergegeven in figuur 1.

Figuur 1. Vergelijking van ondersteunende kosten per primaire formatieplaats per jaar

Gebouwgebonden kosten nemen af (-24%) doordat er minder werkplekken nodig zijn per fte; de ratio kan afnemen tot 0.7 of 0.6 (werkplek/fte). Ook is een rationalisering van functies over A-locaties en goedkopere huisvesting mogelijk. De extern gerichte afdelingen krijgen een andere behandeling dan de intern georiënteerde evenknieën. Door zoveel mogelijk papierloos te werken wordt archiefruimte daarnaast overbodig.

De ICT-kosten nemen vooral af (-16% als ook de papierstromen worden meegerekend) door redundante voorzieningen aan te pakken. Als medewerkers modern werken, hebben zij allemaal een laptop en een mobiele telefoon. Die zijn nauwelijks duurder dan de vaste varianten. Het is niet meer nodig om in die situatie ook nog desktops, vaste telefoons en afdelingstelefonistes te hebben. Een ander voorbeeld is dat het niet meer nodig is om én een eigen datanetwerk te onderhouden (LAN ) én daar via ingewikkelde hulpconstructies van buitenaf toegang toe te geven. Door alle ICT-voorzieningen rechtstreeks via het internet aan te bieden, inclusief het verkeer tussen interne systemen, vervalt een laag van complexiteit en daarmee kosten.

Tot slot kan er worden bespaard op secretariaten (-40%). Medewerkers kunnen de meeste afspraken zelf maken, ook als zij onderweg zijn. Interne poststromen kunnen vrijwel geheel verdwijnen als post wordt gescand. En reprowerkzaamheden kunnen tot een minimum worden beperkt als er papierarm wordt gewerkt.

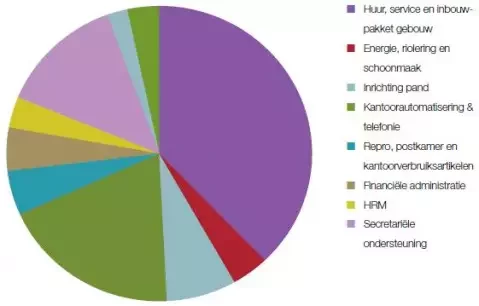

In totaal dalen de referentiekosten van ondersteuning van circa € 17.500,- naar circa € 13.600,- per primaire formatieplaats per jaar. In figuur 2 is de verdeling van de kosten over verschillende kostencategorieën uitgesplitst.

Figuur 2. Verdeling van de kosten over kostencategorieën in het referentiescenario

…en durf de echte cost drivers ter discussie te stellen

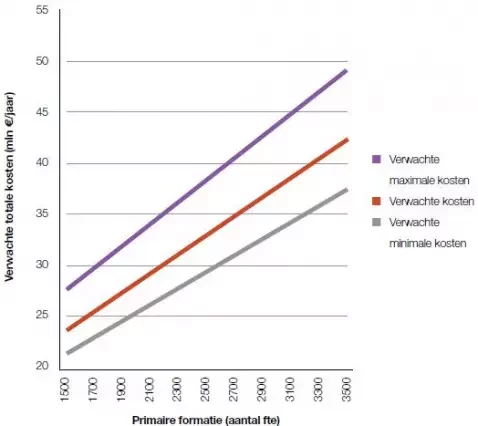

Het referentiemodel maakt inzichtelijk waardoor de meeste kosten worden gedreven. De kosten van ondersteuning staan immers niet op zichzelf, maar zijn het rechtstreekse gevolg van dat wat ondersteund moet worden: de medewerkers in het primaire proces. In het model zijn vaste voeten, aantallen medewerkers en aantallen fte’s te onderscheiden.

Verreweg de meeste kosten hangen direct samen met het aantal fte’s. Zo lang de mogelijke krimp in primaire formatie beperkt blijft, nemen de ondersteuningskosten vrijwel evenredig af. Bij een forse reductie speelt de vaste voet op en zullen de relatieve ondersteuningskosten iets toenemen. Figuur 3 toont de totale kosten voor de ondersteunende functie bij verschillende formatiegroottes, binnen de bandbreedte waarvoor het model zonder aanpassingen in de structuur valide is. Voor een organisatie met een omvang van minder dan 1500 fte zullen enkele schaalvoordelen ontbreken die een grote organisatie wel kent. Het is dan ook aannemelijk dat de ondersteuningskosten daar iets hoger liggen. De figuur onderstreept ook dat de uitkomsten enige onzekerheid bevatten, doordat veel aannames zijn gedaan.

Figuur 3. Uitkomsten in het referentiescenario, bij verschillende groottes van de primaire formatie

Schets een langetermijnperspectief

Vanuit een droomwereld waarin de ondersteunende functie en de daarvoor benodigde budgetten zerobased kunnen worden opgezet, is de slag naar de werkelijkheid niet zomaar gemaakt. Daar bestaan immers wel lopende afspraken, worden de effecten van eerder gemaakte keuzes gevoeld en zijn transitie-investeringen nodig om te veranderen. Na de vergelijking van de referentiekosten met de huidige kosten is het dan ook nodig om business cases te maken, waarin besparingsmogelijkheden grondiger worden doorgerekend op de benodigde investeringen en de verwachte baten. De invoering van Het Nieuwe Werken bijvoorbeeld vereist een verschuiving van ICT-uitgaven van vaste naar mobiele apparatuur en infrastructuur. Ook zijn vaak aanpassingen aan een gebouw noodzakelijk. In hoeverre additionele middelen noodzakelijk zijn, is sterk afhankelijk van de huidige situatie. In Utrecht wordt bijvoorbeeld een nieuw Stadskantoor gebouwd, dat direct wordt ingericht voor Het Nieuwe Werken. Als de omslag van desktops naar laptops wordt gemaakt aan het einde van de afschrijvingstermijn, hoeft ook geen sprake te zijn van noemenswaardige materiële investeringen. In elk geval zullen er wel transitiekosten zijn bij stafafdelingen en bij medewerkers in het primaire proces. De daadwerkelijke transitie is echter relatief snel te maken, meestal op het moment van een (interne) fysieke verhuizing. In de persoonlijke ervaringen van de auteurs gaat gewenning in twee stappen. Het wennen aan een andere fysieke omgeving, andere ICT-hulpmiddelen en een andere ondersteuning op kantoor kost niet meer dan enkele weken. Het veranderen van de organisatiecultuur zodat er meer resultaat- in plaats van inspanningsgericht wordt gestuurd, kan echter veel meer tijd in beslag nemen.

|

Drogredeneringen en de bijbehorende antwoorden Niet iedereen kan of wil zich inlaten met Het Nieuwe Werken of een rationalisering van de ondersteunende functie. In de gereedschapskist van de controller zitten dan ook antwoordkaartjes op veelvoorkomende drogredeneringen: Mobiel werken is duurder dan het werken op een vaste plek We zitten vast aan langetermijncontracten voor de huisvesting; flexwerken is geen optie Als medewerkers minder worden ondersteund door secretaresses, vermindert dat hun productiviteit Mobiel werken is niet veilig Mijn medewerkers blijven toch printen Als medewerkers niet meer op kantoor zijn, vervallen de voordelen van ontmoetingen |

Sturen is mogelijk…

We hebben gezien dat een referentiemodel een bijdrage levert aan het ter discussie stellen van de historisch opgebouwde en vaak gegroeide budgetten van de ondersteunende functie. Zonder in details te treden, kunnen de materiedeskundigen rondom de ondersteuning worden uitgedaagd om bovenmatige kosten te beargumenteren. Lukt dat niet, dan is er een indicatie dat overtollig vet aanwezig is. Op een ander niveau is het mogelijk om een vaak vergeten kostenpost van de primaire formatie inzichtelijk te maken: hoeveel kosten vallen er vrij als die wordt gereduceerd?

…maar het gaat om meer dan geld alleen

Het referentiemodel heeft laten zien dat de verwachte besparingen van Het Nieuwe Werken in combinatie met een efficiënt ingerichte ondersteunende functie tot besparingen kunnen leiden. Met name Het Nieuwe Werken grijpt echter diep in op het functioneren van de organisatie. Los van de kostenaspecten is het een verandering die gevolgen heeft voor de sturingsfilosofie van de organisatie en veel gedragsveranderingen van medewerkers vereist. De consequenties van Het Nieuwe Werken voor het primaire proces vallen buiten de scope van dit artikel. Duidelijk is wel dat hoe sterk de financiële motivatie voor Het Nieuwe Werken ook is, in het transformatieproces ruime aandacht moet worden besteed aan de zachtere kanten ervan.

Bram van Grasstek MA is concerncontroller bij de gemeente Utrecht. Ir. Ko Mies MMO is partner bij advies- en onderzoeksbureau Zenc. Ir. Ton Monasso is senior adviseur en onderzoeker bij Zenc.

Literatuur

- Baane, R., Houtkamp, P., & Knotter, M. (2010). Het nieuwe werken ontrafeld - Over Bricks, Bytes & Behavior. Assen: Van Gorcum.

- Williamson, O. E. (1975). Markets and hierarchies. New York: Free Press.