Sturen op de beïnvloedbare ruimte

17 september 2012 om 11:08 0 reacties

Op basis van onderzoek naar de financiële functie van gemeenten en provincies en ervaringen met ruim 25 heroverwegingsprojecten bij gemeenten en provincies, wordt in dit artikel ingegaan op de vraag hoe het gesteld is met het inzicht in en het sturen op de beïnvloedbare ruimte bij gemeenten.

| De noodzaak tot ombuigen leidt ertoe dat sturen op de beïnvloedbare ruimte belangrijker wordt voor gemeenten. Dit vraagt om een beter inzicht in de beïnvloedbare ruimte bij onder andere raadsleden en meer durf om ruimte te zoeken in de uitvoering van vooral wettelijke taken en middellange termijn product-, proces- en rolinnovaties. Op basis van onderzoek en ervaring stellen de auteurs dat daar ook nog een wereld te winnen is. |

Gemeenten aan de slag

Na de verkiezingen van 3 maart 2010 hebben in de meeste gemeenten nieuwe raden of colleges een coalitie- of bestuursakkoord vastgesteld. Deze bestuursperiode staat in het teken van het fundamenteel heroverwegen van beleid en uitgaven. De aanleiding hiervoor is de te verwachten dalingen in de inkomsten vanuit rijk en de daling van de eigen inkomsten, vooral in die gemeenten waar grondexploitaties een belangrijke rol spelen.1 Daarnaast, en eigenlijk fundamenteler, doen de gevolgen van ontgroening en vergrijzing zich steeds duidelijker gevoelen. Tot slot wordt van gemeenten verwacht dat ze inspelen op strengere normen vanuit de Europese Unie, zoals ten aanzien van milieueisen en vanuit het rijk, zoals ten aanzien van elektronische dienstverlening.

Veel gemeenten aarzelden in 2009 om maatregelen te nemen, omdat ze nog onzeker waren over de effecten van de crisis en vanwege het vooruitzicht van de gemeenteraadsverkiezingen. De verwachting was dat gemeenten na de verkiezingen aan de slag zouden gaan om de bakens te verzetten in beleid en uitgaven. Diverse gemeenten zijn nu inderdaad aan de slag gegaan in de vorm van verschillende projecten en activiteiten, die naar analogie van het Rijk kunnen worden samengevat onder de term ‘heroverwegingstrajecten’. In een deel van de gemeenten zijn er inventarisaties uitgevoerd voorafgaand aan de vorming van de nieuwe colleges, in een ander deel gelijktijdig met of in vervolg op de vorming van nieuwe bestuursakkoorden. Het initiatief en de regie van de heroverwegingstrajecten ligt vaak bij de ambtelijke organisatie of het college en tot nu toe maar in beperkte mate bij de raad. De reikwijdte en diepgang van de trajecten varieert, alsook de betrokkenheid van externe partijen.

Naast gemeenten die nu aan de slag zijn gegaan, is er toch ook nog een categorie waar het heroverwegingsproces maar moeizaam van de grond komt. Hierin speelt mee, dat concrete bezuinigingen van rijkszijde nog op zich laten wachten, waardoor een belangrijk deel van de druk om te heroverwegen op lokaal niveau is verminderd.

De stelling in dit artikel is echter dat wachten de (beïnvloedbare) ruimte om bij te sturen beperkt. Dit omdat de beïnvloedbare ruimte afhangt van de tijdshorizon waarbinnen aanpassingen moeten worden gedaan. Eenvoudig gezegd: als er in korte tijd ineens veel moet worden bezuinigd, is het simpelweg schrappen van taken de belangrijkste optie. Is er meer tijd, dan is er ruimte voor het zoeken naar innovatieve methoden, processen anders inrichten, meer samenwerken met maatschappelijke partners, enzovoorts.

Informatievoorziening moet beter

Een belangrijk startpunt voor heroverwegen is het hebben van een goed inzicht in de huidige financiële positie van de gemeente en de beïnvloedbare ruimte. Van rijkswege is, in het verlengde van dualisering, veel aandacht besteed aan het verbeteren van het inzicht in deze grootheden bij raden. Vanaf begrotingsjaar 2004 is de regelgeving omtrent de financiële functie aangepast om dit te bevorderen. Het betreft (o.a.):

- de introductie van het Besluit begroting en verantwoording provincies en gemeenten (BBV);

- de introductie van het Besluit accountantscontrole provincies en gemeenten (BAPG);

- het meer beleidsmatig maken van artikel 212 en 213 van de Gemeentewet (omtrent financiële en controleverordening) en de introductie van de rechtmatigheidtoetsing in de Gemeentewet (artikel 213).

De afgelopen maanden is de werking van deze regels onderdeel geweest van een uitgebreide evaluatie.2 De belangrijkste onderwerpen en conclusies zijn samengevat in de tabel.

| Onderwerp | Conclusies |

| Versterking kaderstellende en controlerende rol | Beperkte realisatie, maar tevredenheid met instrumentarium. Op onderdelen mag het instrumentariumwel minder of duidelijker. Goed financieel inzicht blijft aandachtspunt |

| Versterking relatie begroting en verantwoording | Versterkt, maar begroting blijft meest interessant |

| Beleidsmatiger maken begroting | Ja, maar begroting als geheel blijft toch iets van financiële mensen |

| Meer aandacht voor rechtmatigheid | Gerealiseerd en tevredenheid met instrumentarium, maar wat betekent het en zijn we misschien niet doorgeschoten? |

| Interactie raad, college, ambtelijke organisatie | Toegenomen in afgelopen jaren, werkt in het algemeen goed |

Tabel. Belangrijkste conclusies evaluatie financiële functie

Uit het onderzoek blijkt dat het nieuwe instrumentarium goed is opgepakt en over het algemeen naar tevredenheid van de meeste betrokken werkt. Er is weinig aanleiding voor ingrijpende aanpassingen en verdere verbeteringen moeten en kunnen vooral op lokaal niveau plaatsvinden. Een opvallend en belangrijk punt uit het oogpunt van de heroverwegingstrajecten is, dat in het onderzoek naar voren kwam dat met name raadsleden behoefte hebben aan meer toegankelijke en duidelijk informatie over de financiële positie van de gemeente en de beïnvloedbare ruimte. Ook al zijn zij afgelopen jaren duidelijk meer betrokken geraakt bij het opstellen van financiële stukken (in het kader van de P&C-cyclus), toch is het nog onvoldoende gelukt om de raden hierin meer inzicht te verschaffen. Uit het oogpunt van sturing is dit wel een essentiële voorwaarde: zonder inzicht in wat er te sturen valt, kan er ook moeilijk worden gestuurd.

Er is geen blauwdruk of standaardvorm die leidt tot een beter inzicht bij raadsleden in de financiële positie en beïnvloedbare ruimte. Dat heeft te maken met bijvoorbeeld verschillen in de complexiteit van de financiële huishouding en de achtergrondkennis van raadsleden.

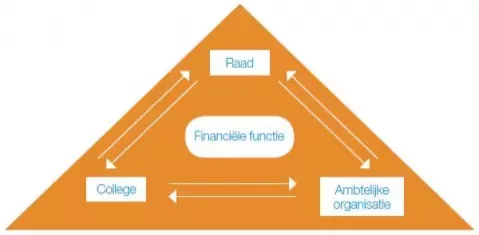

Wat volgens de uitkomsten van het onderzoek wel goed werkt, is een goede interactie tussen raad, college en ambtelijke organisatie. De interactie in deze driehoek (zie de figuur) blijkt een belangrijke maatstaf te zijn voor het succes van de financiële functie.

Figuur. Interactie raad, college, ambtelijke organisatie

De interactie binnen de gemeentelijke driehoek omvat de uitwisseling van voorkeuren en informatie, het oppakken van en ruimte geven aan de eigen rol van iedere partij én het besef dat men uiteindelijk gezamenlijk het succes van de gemeente als geheel bepaalt. Om heroverwegingstrajecten te laten slagen zijn dit dus ook belangrijke randvoorwaarden, die aan de voorkant van een heroverwegingstraject aandacht verdienen. Voorbeelden van het type vragen dat daarbij hoort zijn:

- Van wie gaat het initiatief tot een heroverwegingstraject uit?

- Hoe zijn de andere partijen vanaf de aanvang betrokken?

- Is er een gezamenlijke ambitie en overeenstemming over de reikwijdte en betekenis van het heroverwegingstraject?

- Welke afspraken zijn gemaakt over de uitwisseling van informatie en de rol die ieder partij speelt in het traject?

- Hoe vindt afstemming plaats met andere reguliere trajecten als het opstellen van de (meerjaren)begroting en de uitwerking van bestuursakkoorden?

Beïnvloedbare ruimte onderschat

In de praktijk3 merken wij dat de beïnvloedbare ruimte van de gemeente bij grote bezuinigingsoperaties of heroverwegingen wordt onderschat. Dit heeft ons inziens ten minste twee redenen.

De eerste dat vaak wordt uitgegaan van het onderscheid wettelijke – nietwettelijk taken, waarbij de eerste als (te) weinig beïnvloedbaar worden ingeschat. De algemene gedachte of de vuistregel die daarbij leeft is de 80 – 20-regel: 80% van wat een gemeente doet (en uitgeeft) moet van het Rijk, maximaal 20% bepalen gemeenten zelf. Dat is echter een zware onderschatting van de ruimte op heroverweging van beleid en uitgaven. Eén zeer belangrijke reden voor onderschatting van de beïnvloedbare ruimte is dat het onderscheid wettelijke en niet-wettelijke taken te eenvoudig en ongenuanceerd wordt gemaakt. Bij wettelijke taken zit vaak ruimte in hoe de taken te doen en ook in wat de taak precies is. Het is belangrijk deze (nog vaak onderbenutte) ruimte te gebruiken, omdat bij sommige niet-wettelijke taken een ‘als... dan’-regel geldt; als we een zwembad hebben dan moet die aan diverse wettelijke eisen voldoen. Kortom, het onderscheid tussen wettelijke en niet-wettelijke taken moet genuanceerd worden benaderd. Per saldo geldt dat daarbij de beïnvloedbare ruimte wordt onderschat.

De tweede reden voor onderschatting van de beïnvloedbare ruimte is, dat gemeenten vooral kijken naar concrete bezuinigingen die op korte termijn en met ‘zekerheid’ in te boeken zijn. Echter door alleen te kijken naar wat ‘direct inboekbaar’ is worden de mogelijkheden sterk beperkt. Door naar de middellange of lange termijn te kijken en daarop in te spelen en door radicaler opties te overwegen kan er meer worden bezuinigd. Dit gaat wel gepaard met investeringen aan de voorkant en meer onzekerheid.

Voorbeelden van dergelijke opties zijn: digitalisering van de bedrijfsvoering en dienstverlening, samenwerking met andere gemeenten, het verder op afstand zetten van taken en ook het meer in overleg treden met maatschappelijke partners (oftewel product-, proces- en rolinnovatie).

Deze opties zijn op zich bekend bij gemeenten, maar worden vaak niet gezien als bezuinigingsmogelijkheden. Het doel van digitalisering, intergemeentelijke samenwerking en het op afstand zetten was in de afgelopen periode vaak primair gericht op de verbetering van de kwaliteit. Kosten besparen was hoogstens een nevendoelstelling. Dat laat onverlet dat dergelijke opties qua oriëntatie nu ook kunnen worden ‘omgedraaid’: kosten besparen als hoofddoelstelling, met kwaliteitsbehoud of -verbetering als nevendoelstelling.4

Dergelijke opties zijn de moeite waard om te overwegen, ook al zijn ze minder zeker en eenvoudig op korte termijn in te boeken. Dit omdat het de beïnvloedbare ruimte op middellange termijn helpt vergroten en omdat de ‘zekere’ bezuinigingen die worden ingeboekt op korte termijn, toch vaak ook niet risicoloos zijn. Neem bijvoorbeeld bezuinigingen op personeel. Dit kan worden gerealiseerd door het instellen van een vacaturestop, beperking van opleidingen, minder doorstroming binnen de organisatie en dergelijke. Gelet op ‘de grote uittocht’5 van personeel die zich de komende jaren gaat voordoen, verergert dit echter de problematiek én kosten op middellange termijn om voldoende gemotiveerd en gekwalificeerd personeel te krijgen.

Theorie versus praktijk

De zaken die in dit artikel tot nu toe zijn genoemd, zijn als afzonderlijke onderwerpen niet nieuw; de meeste gemeenten kennen ze en zijn hier in meer of mindere mate ook mee bezig of al bezig geweest in de afgelopen jaren. Het grote verschil is dat de huidige economische en financiële omstandigheden zodanig zijn, dat alle mogelijkheden tot het vergroten van de beïnvloedbare ruimte nu in samenhang moeten worden benut. Waar ze afgelopen decennia in de iets minder gunstige tijden deels werden gebruikt of ‘aangestipt’, moeten ze nu ook volledig worden doorgezet.

We zien nu in de praktijk echter toch, dat als er plannen voor heroverwegingen gemaakt worden, de discussies zich snel neigen te beperken tot argumenten als ‘dit moet wettelijk’, ‘dit kan echt niet minder’, ‘dit gaat niet goed als wij het niet doen’, ‘we zitten al aan het minimum’ of ‘daar zijn we al mee bezig’. Door deze patstelling heen breken is wat deze tijd vraagt. Hiervoor is nodig dat raad, college en ambtelijke organisatie er samen voor willen gaan en vooral durven ruim te denken en ver vooruit te kijken.

Dr. N.A.C. (Ard) Schilder en dr. E.G. (Elma) van de Mortel zijn als senior adviseur werkzaam bij BMC.

Noten

1 R. van der Steen, ‘Grondbeleid en crisistijd’, B&G, maart 2010.

2 Schilder, N.A.C. e.a., ‘Evaluatie financiële functie gemeenten en provincies’; eindrapportage, BMC, juli 2010.

3 Dat wil zeggen in ruim 25 bezuinigings- of heroverwegingstrajecten die afgelopen jaar bij gemeenten en provincies zijn begeleid door de auteurs en hun collega’s.

4 In het discussieboek van VNG/BMC zijn meer mogelijkheden op een dergelijke ‘omdraaiing’ van oriëntatie te vinden: VNG/BMC, ‘Van bezuinigen tot strategische heroriëntatie’; een discussieboek, Den Haag, juni 2010.

5 Verbond Sectorwerkgevers overheid e.a., ‘De grote uittocht; Vier toekomstbeelden van de arbeidsmarkt van onderwijs- en overheidssectoren’, april 2010.