Effectiviteit belastinguitgaven en specifieke uitkeringen nauwelijks bekend

19 september 2012 om 13:12 0 reacties

Voor een overheid is het van groot belang te weten of zij met haar beleid de doelen bereikt die ze vooraf heeft gesteld. Eerder werd uitgebreid aandacht besteed aan het evalueren van subsidies. In dit artikel gaan de auteurs dieper in op de situatie bij de andere twee onderzochte instrumenten, belastinguitgaven en specifieke uitkeringen.

| De rijksoverheid geeft jaarlijks € 15,3 miljard uit aan specifieke uitkeringen aan gemeenten en provincies en verder € 12,5 miljard aan fiscale subsidies om tal van doelstellingen te realiseren. Het is van groot belang dat de rijksoverheid nagaat of ze met deze financiële instrumenten ook bereikt wat ze wil bereiken. Uit onderzoek van de Algemene Rekenkamer blijkt dat naar de effectiviteit van deze regelingen niet systematisch evaluaties worden uitgevoerd en dat de kwaliteit van de wel uitgevoerde evaluaties sterk verschilt. En als er dan evaluaties zijn met een duidelijke uitkomst, betekent dat nog niet dat daaraan ook conclusies worden verbonden. |

Op 18 mei heeft de Algemene Rekenkamer het onderzoek ‘Inzicht in belastinguitgaven, specifieke uitkeringen en subsidies’ aan de Tweede Kamer der Staten-Generaal aangeboden (Algemene Rekenkamer, 2010). Voor een overheid is het van groot belang te weten of zij met haar beleid de doelen bereikt die ze vooraf heeft gesteld. Een overheid moet weten of haar beleid ook daadwerkelijk effectief is. De Nederlandse overheid heeft dit onderkend en heeft daarvoor de Regeling Periodiek Evaluatieonderzoek en beleidsinformatie (RPE) in het leven geroepen. De regeling is op dit ogenblik onderdeel van de Regeling Rijksbegrotingvoorschriften (Financiën, 2009).

Volgens de regeling moet beleid gericht op de realisatie van algemene of operationele beleidsdoelstellingen periodiek worden geëvalueerd. In eerdere versies gold een termijn van vijf jaar, maar deze eis is in 2006 losgelaten. Het tijdstip van evaluatie moet optimaal afgestemd kunnen worden op de fase waarin de beleidslevenscyclus zich bevindt, zodat de resultaten van de evaluatie optimaal kunnen worden gebruikt. De regeling geldt alleen voor het beleid in algemene zin en niet voor de verschillende instrumenten om het beleid te realiseren, zoals daar zijn subsidies, specifieke uitkeringen of belastinguitgaven. Belastinguitgaven zijn subsidies in de vorm van belastingvoordelen1 en specifieke uitkeringen zijn uitkeringen aan lagere overheden die niet via het gemeente- of provinciefonds lopen en die alleen gebruikt kunnen worden voor een bepaald doel en waarover provincies en gemeenten zich apart moeten verantwoorden. Een voorbeeld van deze laatste is de regeling Vrouwenopvang (incl. advies- en steunpunten huiselijk geweld) van het ministerie van Volksgezondheid, Welzijn en Sport, maar bijvoorbeeld ook de Wet werk en bijstand van het ministerie van Sociale Zaken en Werkgelegenheid.

In het eervorige nummer van TPC (TPC 2010-4) is al uitgebreid aandacht besteed aan het evalueren van subsidies zoals dit is verankerd in de Algemene wet bestuursrecht. In dit artikel gaan we dieper in op de situatie bij de andere twee onderzochte instrumenten, belastinguitgaven en specifieke uitkeringen. Daarbij gaan we in op de volgende vragen:

- Is er voor belastinguitgaven en specifieke uitkeringen regelgeving waarin het evalueren van deze instrumenten is geregeld?

- In hoeverre worden deze twee instrumenten geëvalueerd?

- In hoeverre wordt in deze evaluaties aandacht besteed aan de effectiviteit van het instrument?

Daarnaast geven we natuurlijk inzicht in het financieel belang van beide instrumenten. Wij sluiten af met enkele opmerkingen over het begrip ‘evaluatieonderzoek’.

Regelgeving

In tegenstelling tot het instrument ‘subsidies’ is er voor de beide andere instrumenten ‘belastinguitgaven’ en ‘specifieke uitkeringen’ geen sprake van een wettelijke verankering voor het (laten) uitvoeren van evaluaties. In de Algemene wet bestuursrecht (AWB) worden bij het artikel waarin het evalueren van subsidies wordt geregeld, belastinguitgaven en specifieke uitkeringen zelfs genoemd bij de uitzonderingen.2 Voor specifieke uitkeringen is verder niets geregeld en bestaat er dus geen verplichting tot evaluatie. Voor belastinguitgaven heeft de staatssecretaris van Financiën echter in 2003 met de Tweede Kamer een afspraak gemaakt. Binnen vijf jaar zouden alle ruim honderd belastinguitgaven volgens de VBTB-voorschriften3 worden geëvalueerd. Eind 2009 zou deze exercitie afgerond zijn.

Belastinguitgaven

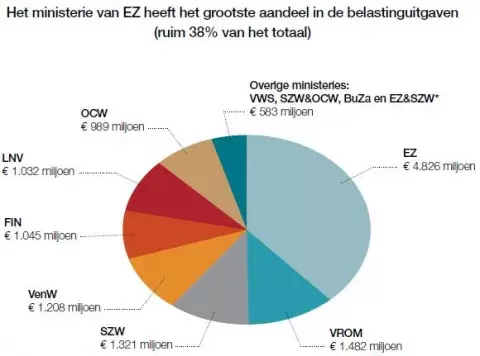

In 2010 waren er precies 100 belastinguitgaven, het financieel belang van deze 100 belastinguitgaven was, in 2010, in totaal € 12.486 miljoen.4 Bij deze € 12,5 miljard is geen rekening gehouden met de hypotheekrenteaftrek omdat dit, volgens het ministerie van Financiën, een ‘inkomstenbeperkende maatregel’ is en geen belastinguitgave. Volgens de Miljoenennota 2010 (Financiën, 2009a) leidt de hypotheekrenteaftrek tot een geraamde opbrengstderving voor de staat van € 9,2 miljard. In figuur 1 staat het aantal belastinguitgaven per ministerie en het financieel belang daarvan vermeld. Overigens wordt er, in het geval van belastinguitgaven, door de rijksoverheid geen cent uitgegeven. Het financieel belang geeft in dit geval aan hoeveel inkomsten de rijksoverheid misloopt door deze ‘fiscale subsidies’.

* In het geval van EZ&SZW zijn beide ministeries beleidsverantwoordelijk.

Figuur 1. Financieel belang belastinguitgaven

Uitgesplitst naar ministerie

Uit figuur 1 blijkt dat het ministerie van Economische Zaken verantwoordelijk is voor veruit de meeste belastinguitgaven. Hierbij kan bijvoorbeeld gedacht worden aan de verlaging van het BTW-tarief van voedingsmiddelen in de horeca van 19% naar 6%. De derving van alleen al deze belastinguitgaven wordt voor 2010 geraamd op € 1.138 miljoen.

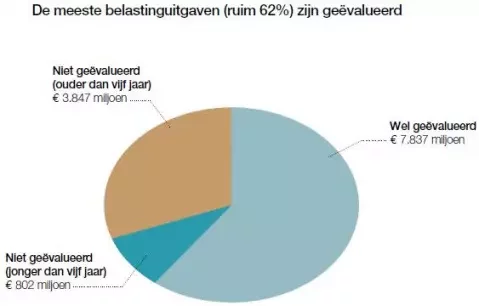

Is het de staatssecretaris van Financiën gelukt om zich te houden aan de afspraak uit 2003? Figuur 2 geeft hierop het antwoord.

Figuur 2. Financieel belang wel/niet geëvalueerde belastinguitgaven

Voor zover niet geëvalueerd uitgesplitst naar leeftijd

60 van de 100 belastinguitgaven zijn geëvalueerd, dat is ruim 62% van het financieel belang. Vanwege de in de afspraak genoemde vijfjaarstermijn hebben we bij de niet geëvalueerde regelingen nog het onderscheid ouder of jonger dan vijf jaar aangebracht. Van de 40 niet geëvalueerde regelingen bleken er 14 regelingen jonger dan vijf jaar te zijn. Dit betekent dat van 26 belastinguitgaven, die al langer bestaan dan vijf jaar, er geen evaluatie beschikbaar is; zie tabel 1.

| Niet-geëvalueerde belastinguitgaven | Aantal | Financieel belang 2010 (in miljarden euro's) |

| Jonger dan vijf jaar | 14 (35%) | € 0,8 (17%) |

| Ouder dan vijf jaar | 26 (65%) | € 3,9 (83% |

| Totaal | 40 (100%) | € 4,7 (100%) |

Tabel 1. Niet-geëvalueerde belastinguitgaven jonger/ouder dan vijf jaar

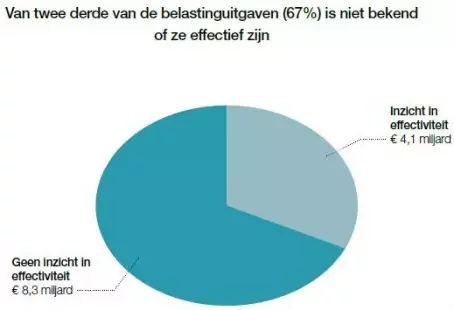

Als een regeling geëvalueerd is, betekent dat nog niet automatisch dat bekend is of die regeling effectief is. We hebben onderzocht of er in de evaluaties ook uitspraken werden gedaan over de effectiviteit van de betreffende regeling. Een belangrijke vraag voor de overheid is immers of met de regeling ook het beoogde (beleids)doel wordt bereikt. Het resultaat daarvan staat in figuur 3.

Figuur 3. Financieel belang belastinguitgaven

Uitgesplitst naar wel/geen inzicht in effectiviteit

Weliswaar werd in de meeste rapporten, 43 van de 60, aandacht besteed aan de effectiviteit. Maar bij 20 van de 43 bleken er geen duidelijke uitspraken over de effectiviteit te worden gedaan. Tellen we hierbij het financieel belang van de 17 rapporten waar een effectiviteitsuitspraak ontbreekt en het financieel belang van de 40 niet-geëvalueerde rapporten, dan blijkt de effectiviteit van 77 regelingen met een financieel belang van € 8,3 miljard onbekend te zijn.

Specifieke uitkeringen

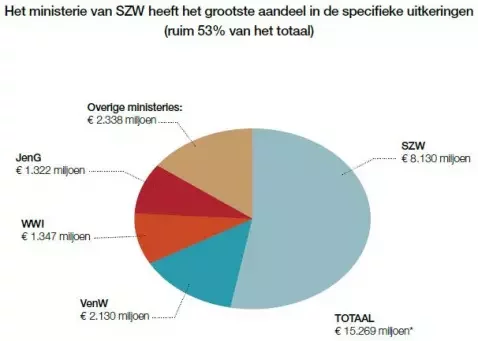

Tijdens het onderzoek bleek de meest recente volledige informatie over specifieke uitkeringen het ‘Onderhoudsrapport specifieke uitkeringen 2009’ te zijn (BZK, 2009). Volgens dit rapport zijn er thans 109 specifieke uitkeringen, het financieel belang van deze uitkeringen wordt in 2009 geraamd op € 15.269 miljoen.

Het onderhoudsrapport wordt jaarlijks op grond van artikel 20 van de financiële verhoudingswet aan de Tweede Kamer aangeboden. Het is het enige volledige overzicht van alle specifieke uitkeringen dat aan de Staten-Generaal wordt aangeboden. Incidenteel zijn een aantal grote specifieke uitkeringen nog wel in de verantwoording van beleidsverantwoordelijke ministeries opgenomen. Het doel van het onderhoudsrapport is inzicht te bieden in het stelsel van specifieke uitkeringen en in het onderhoud van het stelsel. Figuur 4 geeft de verdeling van deze € 15,2 miljard over de verschillende ministeries aan.

* Het verschil van 2 miljoen is veroorzaakt door afrondingsverschillen

Figuur 4. Financieel belang specifieke uitkeringen

Uitgesplitst naar ministerie

Uit figuur 4 blijkt dat het ministerie van Sociale Zaken en Werkgelegenheid in 2009 verantwoordelijk is voor veruit het grootste deel van het financieel belang van de specifieke uitkeringen, namelijk € 8,1 miljard. Dat is meer dan de helft (53%). Overigens zijn hiervoor maar 9 van de in totaal 109 uitkeringen verantwoordelijk. Een voorbeeld van een specifieke uitkering bij het ministerie van Sociale Zaken en Werkgelegenheid is de Wet werk en bijstand die wordt geraamd op € 3,7 miljard.

Bij specifieke uitkering blijkt voor de evaluatie ervan geen regelgeving te bestaan. Worden er desalniettemin dan toch nog uitkeringen geëvalueerd? Figuur 5 geeft hierop het antwoord.

Figuur 5. Financieel belang specifieke uitkeringen

Uitgesplitst naar wel/niet geëvalueerd

Het antwoord is ja, 52% van het financieel belang wordt geëvalueerd. Deze € 7,9 miljard staan echter maar voor 15 uitkeringen. Dit heeft te maken met een grote diversiteit in het financieel belang van specifieke uitkeringen. Er zijn uitkeringen ter grootte van een paar ton, uitkeringen voor de Kaderrichtlijn Water van het ministerie van Verkeer en Waterstaat (bijv. provincie Zeeland € 192.440,-) en er zijn uitkeringen ter grootte van een paar miljard. Twee van de grootste uitkeringen zijn wel geëvalueerd, namelijk de al eerder genoemde Wet werk en bijstand en de wet sociale werkvoorziening (€ 2,4 miljard).

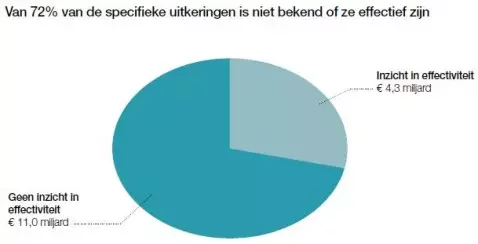

Hoe is hier het inzicht in de effectiviteit, dat zien we als we kijken naar figuur 6.

Figuur 6. Financieel belang specifieke uitkeringen

Uitgesplitst naar wel/geen inzicht in effectiviteit

Er waren maar 15 regelingen geëvalueerd en van deze 15 regelingen doet het evaluatieonderzoek in 8 van de gevallen geen (of geen duidelijke) uitspraak over de effectiviteit van de specifieke uitkering in het licht van het gestelde beleidsdoel. Deze 8 specifieke uitkeringen hebben een financieel belang van ongeveer € 3,6 miljard. Tellen we het financieel belang van het aantal specifieke uitkeringen dat in het geheel niet is geëvalueerd (€ 7,4 miljard) daarbij op, dan is de conclusie dat van 102 specifieke uitkeringen de effectiviteit niet bekend is. Deze vertegenwoordigen samen een financieel belang van € 11,0 miljard

Conclusies

Zoals in de inleiding al is gesteld is het voor een overheid van het grootste belang om te weten of haar beleid effectief is en of het voor dit beleid ingezette instrumentarium bijdraagt aan de doelbereiking. Immers, de instrumenten belastinguitgaven en specifieke uitkeringen kosten bij elkaar een slordige € 27 miljard. Voor het onderzoek hebben we natuurlijk ook gekeken naar de verschillende beleidsdoorlichtingen die zijn uitgevoerd in het kader van de regeling periodiek evaluatieonderzoek en beleidsinformatie. We zijn daarin nagegaan of belastinguitgaven en specifieke uitkeringen in deze onderzoeken werden betrokken. Dit bleek echter niet het geval te zijn.

In de AWB is een artikel opgenomen waarin het evalueren van de afzonderlijke subsidies is geregeld. Het evalueren van het beleid in algemene zin is geregeld in de RPE. Voor het evalueren van belastinguitgaven en specifieke uitkeringen bestaat geen vigerende regelgeving. Wellicht is dit er de oorzaak van dat lang niet alle belastinguitgaven en specifieke uitkeringen worden geëvalueerd.

Wat ons wel opviel tijdens het onderzoek is dat er onder het begrip evaluatie(onderzoek) van alles wordt verstaan. Van degelijke evaluaties waarin effectiviteitsvragen deugdelijk werden beantwoord tot evaluaties die niet veel verder kwamen dan een inventarisatie van de op dat beleidsveld gebruikte instrumenten, zonder daar verder uitspraken over te doen en alles wat tussen deze twee uitersten ligt. Aangezien dit aspect niet systematisch in het onderzoek betrokken is geweest, konden we daar geen onderbouwde uitspraken over doen. Duidelijk is evenwel dat evaluaties niet systematisch worden uitgevoerd en dat de kwaliteit van de wel uitgevoerde evaluaties sterk verschilt. Mogelijk is het ontbreken van duidelijke richtlijnen hier debet aan. Het inzicht in de effectiviteit van belastinguitgaven en specifieke uitkeringen zou door het stellen van dergelijke duidelijke regels bevorderd kunnen worden.

Ter afsluiting van het artikel een typisch voorbeeld van een ander fenomeen, dat laat zien dat het weliswaar zeer nuttig is om het schijnbaar botte evaluatie-instrument aan te scherpen, maar dat het ook belangrijk is om te kijken wat er daarna gebeurt.

Verlaagd tarief omzetbelasting Arbeidsintensieve diensten

Er zijn op het terrein van deze belastinguitgave drie evaluaties uitgevoerd. De eerste evaluatie is uitgevoerd door een extern bureau en is door de toenmalige staatssecretaris van Financiën naar de Europese Commissie gestuurd. Deze evaluatie (Research voor beleid, 2003) gaf aan dat het effect op de werkgelegenheid over de periode 1999-2001 niet aantoonbaar is.

In juni 2003 volgde een tweede evaluatie, een contra-expertise van het onderzoek van Research voor beleid, uitgevoerd door het CPB, Contra-expertise effecten BTW-verlaging arbeidsintensieve diensten (CPB, 2003). Deze contra-expertise is uitgevoerd op verzoek van de Tweede Kamer, nadat FNV, CNV, MKB-Nederland en VNO-NCW in een brief aan de Tweede Kamer hadden laten weten kanttekeningen te willen zetten bij het eerste onderzoek.

De contra-expertise heeft als conclusie:

“Dit laat onverlet dat de te verwachten effecten van een BTW-verlaging duidelijk zijn: algemeen aanvaarde economische samenhangen en empirische informatie op hogere aggregatieniveaus wijzen nadrukkelijk op een positief werkgelegenheidseffect. Mogelijk kan een vervolgonderzoek op basis van data op microniveau in plaats van op branchniveau, meer empirisch houvast bieden.”

De derde evaluatie betreft een onderzoek van de Europese Commissie, uit 2003. Het is meer een meta-analyse van de verslagen van de lidstaten. Uit dit onderzoek komt naar voren dat de verschillende sectoren van de economie hebben getracht hun productie op te voeren om aan de toegenomen vraag te voldoen, maar moeilijkheden hebben ondervonden bij de werving van extra personeel en hun toevlucht hebben gezocht in een verhoging van het aantal werkuren.

Gezien deze omstandigheden kan uit de verslagen van de lidstaten niet duidelijk worden opgemaakt welk effect de BTW-verlaging heeft gehad op de werkgelegenheid.

Slechts twee lidstaten, Frankrijk en Italië, schrijven de toename van het aantal arbeidsplaatsen in de sector van de renovatie en de herstelling van particuliere woningen grotendeels toe aan de daling van het BTW-tarief. In het onderzoek van de Europese Commissie worden nog de volgende opmerkingen gemaakt:

- Uit empirisch onderzoek naar de gevolgen van een verlaging van het BTW-tarief is gebleken dat dit nooit de meest doeltreffende maatregel is en dat de begrotingslast hoog is in vergelijking met het economisch effect dat de maatregel sorteert.

- Een berekening voor de gehele Europese Unie toont aan dat voor eenzelfde begrotingslast een verlaging van de arbeidskosten 52% meer arbeidsplaatsen schept dan een volledig in de prijzen doorberekende BTW-verlaging. Ondanks de kritische kanttekeningen in deze evaluatierapporten bestaat de regeling nog steeds.

Drs. E.T.C.M. Meijer en drs. W. Verheij RE zijn beide werkzaam bij de Algemene Rekenkamer. De auteurs schreven dit artikel op persoonlijke titel.

Noten

1 Belastinguitgaven worden om deze reden soms ook aangeduid als fiscale stimuleringsregelingen.

2 Artikel 4.21 lid 2 en 3.

3 De VBTB-voorschriften houden kort gezegd in dat het ministerie inzichtelijk maakt welke doelen worden nagestreefd/zijn bereikt, wat het ministerie hiervoor wil doen/heeft gedaan en wat het kost/heeft gekost.

4 In de Miljoenennota 2010 komt men tot een totaalbedrag van € 12.403 miljoen. Het verschil wordt veroorzaakt door twee foutieve tellingen in deze miljoenennota.

Literatuur

- Algemene Rekenkamer (2010). Inzicht in belastinguitgaven, specifieke uitkeringen en subsidies. Den Haag: Sdu.

- BZK (2009). Onderhoudsrapportage specifieke uitkeringen 2009. Den Haag. Tweede Kamer, vergaderjaar 2009-2010, 31 700 B, nr. 15. Den Haag: Sdu.

- CPB (2003). Contra-expertise effecten BTW-verlaging arbeidsintensieve diensten. Den Haag, Tweede Kamer, vergaderjaar 2002-2003, bijlage bij 28 600 IXB, nr. 24. Den Haag: Sdu.

- Financiën (2009). Regeling Rijksbegrotingvoorschriften. Staatscourant, nr. 15952. Den Haag.

- Financiën (2009a). Miljoenennota 2010; Nota over de toestand van ’s Rijks Financiën. Tweede Kamer, vergaderjaar 2009-2010, 32 123, nr. 1. Den Haag: Sdu.

- Research voor beleid (2003). Het effect van BTW-verlaging op de werkgelegenheid.