Moderne CFO brengt focus aan

20 september 2012 om 09:37 0 reacties

Sinds het begin van deze eeuw zijn ook in publieke organisaties de taken van de financiële functie steeds verder uitgebreid en groeit de CFO naar de second man in charge. In dit artikel richten de auteurs zich op de rol van de hoogste financiële man of vrouw bij het invullen en daadwerkelijk realiseren van de bezuinigingsopdracht.

| Het nieuwe kabinet staat een paar maanden en het is steeds duidelijker aan het worden hoe de bezuinigingsopgave ingevuld gaan worden. De grote vraag blijft natuurlijk of de overheid er over vier jaar echt anders uit ziet maar de toon van deze bezuinigingsoperatie is serieuzer dan ooit te voren. De afgelopen jaren zijn er met regelmaat publicaties verschenen over taken en verantwoordelijkheid van de CFO en financieel directeur in relatie tot de context en ontwikkelfase waarin een organisatie zich bevindt. Dit artikel richt zich op de rol van de hoogste financiële man of vrouw tijdens het invullen en daadwerkelijk realiseren van de bezuinigingsopdracht binnen publieke organisaties. Het denkkader dat in dit artikel wordt gepresenteerd is gebaseerd op het boek ‘Een moderne CFO stelt de juiste prioriteiten’1 dat eerder van de hand van de auteurs verscheen. |

De CFO als de tweede man/vrouw in charge

De taken van de financiële functie zijn in de loop van de jaren steeds verder uitgebreid. Waar traditioneel de meeste tijd was gemoeid met transactieverwerking en het bewaken van de schatkist, ligt de nadruk de laatste jaren bij de managementondersteunende rol. Advisering op basis van snel beschikbare financiële en niet-financiële informatie, scenarioanalyses, risicomanagement et cetera zijn taken die een directie van de hedendaagse CFO en zijn of haar financiële functie verwacht. In de commerciële markt is deze ontwikkeling eind jaren ’90 van de vorige eeuw reeds ingezet en groeide de CFO naar de rol van second man in charge. Dit werd sterk gestimuleerd door toenemende concurrentie op de markt die bedrijven aanspoorde in de dagelijkse strategie meer rekening te houden met meerjarenplannen, voorspellende prestatie-indicatoren en scenario’s. Bovendien moest in toenemende mate de focus worden gelegd op efficiëntiemaatregelen om lagere kosten, snellere doorlooptijden en tevreden klanten te realiseren. In de laatste plaats is daar de toenemende druk op compliance bijgekomen. Eindverantwoordelijk voor dit type taken werd de CFO in het bestuur van de organisatie.

In publieke organisaties is sinds het begin van deze eeuw eenzelfde trend waarneembaar. De CFO2 – vaak in de rol van financieel directeur of portefeuillehouder Bedrijfsvoering – heeft de rol van de financiële functie ook zien opschuiven van het bewaken van de schatkist en het verschaffen van vertrouwen naar die van een brede adviseur van de lijndirectie. De ambitie om meer bedrijfsmatig te gaan besturen en werken is er al geruime tijd en ook in deze sector zijn ‘transparantie’, ‘kostenbeheersing’, ‘efficiëntie’ en ‘het toevoegen van waarde’ toverwoorden geworden.

Bezuinigen als dominante omgevingsvariabele

Prestaties van organisaties en daarmee ook de prestaties van de financiële functie zijn erg afhankelijk van de mate waarin de organisatie interactie heeft met haar steeds veranderende omgeving. Hoewel een organisatie enige invloed kan hebben op haar omgeving, vooral in de relatie met directe betrokkenen zoals klanten, leveranciers en werknemers, is het de combinatie van veel omgevingsfactoren die in overgrote mate bepaalt hoe de organisatie zich moet vormen om succesvol te zijn.

Voor een CFO is het dus belangrijk om oog te hebben op de omgeving waarin een organisatie opereert. Sommige veranderingen dienen zich al lang van tevoren aan, zoals wijzigende wet- en regelgeving, andere komen onverwachts, zoals de kredietcrisis of een vijandige overname. Voor publieke organisaties geldt dat het moment van een wijziging soms lang van tevoren bekend is, bijvoorbeeld het aantreden van een nieuw kabinet, maar dat de exacte inhoud en gevolgen lange tijd ongewis zijn.

Op dit moment is een zeer concreet voorbeeld van een omgevingsfactor voor publieke organisaties de verregaande bezuinigingsmaatregelen. Iedere CFO (h)erkent meteen dat hij met een dergelijk majeure wijziging iets moet. Moeilijker wordt het om te bepalen wat dat ‘iets’ dan precies inhoudt.

De stelling in dit artikel is dat de CFO een regierol heeft in het duiden en daadwerkelijk realiseren van bezuinigingen. En wel om de volgende redenen:

- De CFO heeft een eigenstandige positie in de organisatie en kan zonder rekening te hoeven houden met een lijnverantwoordelijkheid observeren, de diagnose stellen en adviseren omtrent bezuinigingspotentieel en aanpak.

- Vanuit de klassieke rol van schatkistbewaarder is het taak van de CFO te zorgen voor financiële continuïteit en daarmee de juiste balans in inkomsten en uitgaven vanuit meerjarig perspectief.

- De CFO heeft in veel gevallen een brede bedrijfsvoeringsportefeuille onder zich waardoor de elementen informatie (I- en A- functie), mensen (HR-functie) en middelen (financiële functie) binnen zijn of haar verantwoordelijkheidsgebied vallen.

Los van de precieze taakopvatting van de CFO en de activiteiten die hierbij horen is het zaak om te kunnen benoemen wat deze regierol dan betekent en welke onderbouwing er te geven is voor een beheerste invulling van deze rol. Het antwoord op deze vraag geven wij aan de hand van een denkkader dat de verschillende rollen van de CFO duidelijk maakt en de CFO helpt om op basis van de omgeving van de organisatie prioriteiten te stellen.

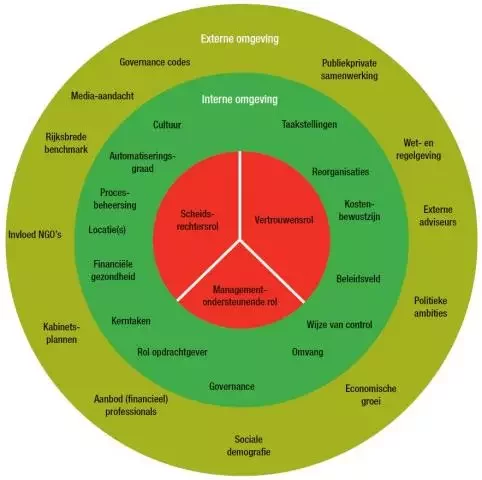

In de figuur wordt duidelijk dat vanuit de externe omgeving de interne organisatiecontext wordt beïnvloed. De externe en interne omgevingsvariabelen beiden bepalen de rolinvulling voor de CFO.

Figuur. Omgevingsfactoren bepalen de focus voor de rolinvulling van de CFO (Klik op figuur voor vergroting)

De drie rollen van de CFO

Het denkkader in dit artikel maakt gebruik van de drie rollen van de CFO zoals deze door Merchant en Van der Stede3 worden onderscheiden. Deze rollen zijn opgenomen in de kern van bovenstaande figuur.

- Vertrouwensrol (fiduciary responsibility): deze rol is gebaseerd op de verantwoordelijkheid van de CFO voor de kwaliteit van de informatievoorziening (financieel en niet-financieel) aan alle stakeholders en een deugdelijk werkend systeem van sturing en beheersing (AO/IC).

- Scheidsrechtersrol (oversight responsibility): in deze rol ziet de CFO erop toe dat de leden van de organisatie handelen conform de geldende regels. Hiermee wordt zo wel de geldende weten regelgeving bedoeld als interne afspraken en regels zoals een integriteitscode.

- Managementondersteunende rol (managementservice): in deze rol ondersteunt de CFO het management bij het nemen van beslissingen en adviseert hen bij strategische keuzes. Dit doet hij deels via de reguliere planning- & controlcyclus en door als strategisch adviseur van het hoogste MT op te treden.

Door bewust stil te staan bij de bovengenoemde rollen en na te denken over de gevraagde ondersteuning in een bepaalde situatie neemt men automatisch even afstand van de inhoud. Anders gezegd: een moment van bezinning voordat men aan de slag gaat de voorliggende taak uit te voeren. Daarnaast helpt het denken in en werken met rollen omdat het duidelijk maakt dat het mogelijk is om afhankelijk van de omgevingseisen een rol meer of minder prioriteit te geven.

Wanneer welke rol en wat is daarvoor nodig?

Het is hiermee dus de kunst van de CFO om de genoemde rollen op een goede wijze af te wegen en toe te passen op basis van de unieke organisatorische context, bestaande uit zowel externe als interne omgevingsfactoren uit de figuur. Onderstaande tabel4 geeft een algemene duiding van het verband tussen ontwikkelingen in de omgeving en de dominante rol van de CFO.

| Ontwikkeling | Dominante rol 1 | Dominante rol 2 |

| Te nemen strategische beleidskeuze | Management ondersteunende rol | Scheidsrechtersrol |

| Aanvaarden nieuwe taak of beleidsopdracht | Management ondersteunende rol | Vertrouwensrol |

| Reorganisatie of verandertraject | Management ondersteunende rol | Vertrouwensrol |

| Druk vanuit politiek, maatschappij of NGO | Vertrouwensrol | Management ondersteunende rol |

| Fraude, integriteit, ethische kwesties | Scheidsrechtersrol | Management ondersteunende rol |

Tabel. Verband tussen ontwikkelingen en rollen

In de praktijk blijkt het vertalen van ontwikkelingen in de omgeving en de gevolgen hiervan voor de rolinvulling niet altijd eenvoudig. Het kunnen maken van een dergelijke vertaalslag begint er mee dat de CFO zich bewust is van de relatie tussen de context en omgeving van de organisatie enerzijds en zijn eigen rol anderzijds. De kunst van (zelf) reflectie is dus cruciaal. Er zijn twee vragen die de CFO zich hierbij moet stellen:

- Welke ontwikkelingen zie ik in de huidige context en omgeving en wat betekent dit voor mijn rol? Meer concreet: Wat verwacht de directie van mij en de financiële portefeuille? En wat verwachten andere stakeholders, bijvoorbeeld het politieke bestuur, van mij en mijn financiële portefeuille?

- Wat is mijn natuurlijke rol en wat zijn mijn competenties (sterke/ zwakke punten)?

Om deze belangrijke laatste vraag goed te kunnen beantwoorden is een slag diepere kennis nodig, namelijk welke competenties en vaardigheden het meest gevraagd worden bij welke rol. Op hoofdlijnen zijn deze competenties en vaardigheden onder te verdelen in drie groepen.5

- Persoonlijke kracht; dit zegt iets over de persoonlijkheid van de CFO en de uitstraling die de CFO heeft richting de eigen organisatie. De persoonlijke kracht is opgebouwd uit een aantal gedragskenmerken. Deze kenmerken geven aan hoe goed iemand in staat is zich aan te passen aan wijzigende omstandigheden. Een turbulente omgeving vergt dus meer persoonlijke kracht om een taak uit te kunnen voeren dan een stabiele omgeving.

- Interactiekracht; dit geeft aan in hoeverre de CFO in staat is om te gaan met en invloed uit te oefenen op zijn omgeving. De gedragskenmerken die tezamen de interactiekracht bepalen, zeggen iets over de externe oriëntatie, de gevoeligheid voor de situatie van anderen en de kwaliteit om met anderen contact te maken. Naarmate de afhankelijkheid van anderen in de uitvoering van de eigen taak groter wordt, zoals veelal het geval is in een turbulente omgeving, zal de behoefte aan een goede interactiekracht toenemen.

- Uitvoeringskracht, de mate waarin de CFO in staat is om zijn visie en ambitie te realiseren. Uitvoeringskracht bestaat uit gedragskenmerken die duidelijk laten zien dat iemand zich bewust is van zijn taak en voldoende kennis bezit om deze taak goed te blijven uitvoeren. Ook hier geldt weer dat naarmate de omgeving meer turbulent wordt, de behoefte aan uitvoeringskracht toeneemt.

Wisselen van rol of andere accenten leggen in de rolinvulling kan lastig zijn, omdat het een beroep doet op andere competenties. Dit raakt de klassieke vraag bij menselijke ontwikkeling: in hoeverre kan een persoon zich nieuwe competenties en vaardigheden toe-eigenen?

Uit het onderzoek van de auteurs blijkt echter wel dat er een relatie te leggen is tussen de drie rollen en belangrijkste benodigde competenties:

- De vertrouwensrol doet vooral een beroep op de persoonlijke en uitvoeringskracht van de CFO. Nadruk binnen deze krachten ligt op accuratesse en oplossingsgerichtheid.

- De scheidsrechtersol doet eveneens met name een beroep op de persoonlijke en uitvoeringskracht van de CFO. Kerncompetenties bij de scheidsrechtersrol zijn binnen deze krachten onafhankelijkheid en integriteit.

- De managementondersteunende rol vraagt het meeste van de interactieve kracht van de CFO en specifieke elementen uit de uitvoeringskracht, zoals het kunnen uitdragen van een visie en het tonen van adviesvaardigheden.

De volgende paragraaf legt de link tussen de veranderende omgeving (lees: forse bezuinigingen als gevolg van het aantreden van een nieuw kabinet) en de gevolgen hiervan voor de focus van de CFO.

Het rollenmodel in relatie tot de bezuinigingsoperatie

De ambitie van het kabinet Rutte I is om de komende vier jaar 18 miljard te bezuinigen. Dit komt bovenop de voor 2010 en begin 2011 lopende taakstellingen en bezuinigingen vanuit het vorige kabinet. Veel publieke organisaties op de diverse bestuurslagen krijgen hiermee te maken. De beleidsterreinen waar Rutte I nadrukkelijk naar kijkt zijn binnenlands bestuur (o.a. het gemeentefonds), zorg (deels), sociale zekerheid, inburgering, stadsvernieuwing en openbaar vervoer. Wat betekent dit voor de rol van de CFO binnen een gemeente, zorginstelling, ROC, agentschap of ZBO?

De kern van het in de vorige paragraaf geschetste rollenmodel is tweeledig: 1) Een goede CFO moet alle drie de rollen kunnen vervullen en 2) De juiste prioriteiten kunnen stellen door op het juiste moment het accent op een van de rollen te leggen.

Het realiseren van een bezuinigingsopgave is op papier eenvoudig en politiek gezien is een deal snel gemaakt. Zie de onderhandelingen bij de laatste kabinetvorming waar de arbeidsmarkt, de woningmarkt en de kilometerheffing taboe waren en de 18 miljard dus binnen andere beleidsvelden gevonden moest worden. De man of vrouw die in de praktijk de realiteit van dit soort onderhandelingen op het bord krijgt is de financieel verantwoordelijke binnen de uitvoerende overheidsorganisatie. De contouren van het plan zijn duidelijk, bezuinigen kan grofweg op drie manieren. Namelijk door:

- Efficiënter te werken: met minder inzet van mensen en middelen hetzelfde bereiken. Realisatie hiervan gebeurt veelal niet op basis van maar via de kaasschaafmethode.

- Effectiever of anders te werken: beleidsvorming én uitvoering van beleid handiger en slimmer organiseren of nieuwe manieren van werken te introduceren om dezelfde effecten te realiseren. Realisatie hiervan gebeurt veelal door in workshops processen opnieuw te ontwerpen, innovatie toe te passen of (creatieve) denkkracht van buiten de organisatie te betrekken.

- Dingen niet meer te doen. Realisatie hiervan gebeurt veelal door het voeren van een discussie over de kerntaken en op basis van de uitkomsten dingen af te stoten of door naar het totaal beschikbare budget te kijken en geen taken meer aan te nemen als het budget is ‘vol gepland’.

Dit artikel heeft niet tot doel de beste manier van bezuinigen te bepalen. Kijkend naar de drie bovengenoemde mogelijkheden is het ten eerste zaak dat het bestuur van een publieke organisatie de keuze maakt volgens welke manier (of combinatie hiervan) er bezuinigd gaat worden. Bij deze keuze mag nadrukkelijk beslissingsondersteuning van de CFO verwacht worden. Deze heeft vaak een informatievoorsprong ten opzichte van de andere bestuurders over waar mogelijke inefficiënties (verspillingen) zitten, waar wellicht anders organiseren kan leiden tot een meer effectieve inzet van middelen en of er taken door de organisatie worden uitgevoerd die niet wettelijk verplicht zijn en beperkte waarde toevoegen en dus in aanmerking komen om wellicht af te stoten. Tevens is de CFO niet belast met de verantwoordelijkheid voor een deel van de directe taken en het bijbehorende budget en kan dus een meer ‘onpartijdige positie’ innemen.

Zoals hieruit blijkt is de vraag over de wijze waarop de bezuinigingen aangepakt gaan worden nauw verbonden met de vraag waarop er precies bezuinigd gaat worden. Of een afdeling, taak of proces in aanmerking komt om op te bezuinigingen hangt dus af van de vraag of het een kerntaak betreft of niet, of processen er anders georganiseerd kunnen worden en of het toepassen van de kaasschaafmethode nog effect heeft. Duidelijk wordt dat de managementondersteunende rol hierbij dus verreweg het belangrijkst is. De CFO moet optreden als onafhankelijk adviseur die ‘zonder aanziens des persoons’ het bestuur inlicht over de mogelijkheden.

Tot op dit moment in het bezuinigingsproces is de rol voor de CFO nog relatief eenvoudig: op basis van onderzoek, observaties en kennis van de organisatie adviseren over het besparingspotentieel. De rol wordt lastiger als het gaat om het daadwerkelijk realiseren (en ‘inboeken’) van de benodigde bezuinigingen. Wij stellen dat CFO de regievoerder is over de bezuinigingsoperatie. Waar eerst nog de relatief veilige managementondersteunende rol centraal stond komt het nu aan op een gedegen invulling van de vertrouwensrol. Dit betekent adequaat verantwoording afleggen over de voortgang van de operatie zowel intern aan de rest van het management en de medewerkers als extern aan volksvertegenwoordiging, financiers en klanten en burgers. Op deze transparantie heeft de samenleving recht aangezien het over de inzet (en besparing) van publieke gelden gaat.

|

Twee voorbeelden uit de praktijk Gemeente Uitvoeringsorganisatie |

Conclusie

De CFO heeft een regierol in het duiden en realiseren van bezuinigingen in de publieke sector. Over de taken van de CFO, de aanpak en activiteiten is al veel gepubliceerd. Minder aandacht is er nog voor de rol die de CFO als persoon in deze tijden dient te vervullen.

In dit artikel wordt betoogd dat de omgeving, zowel intern als extern, bepalend is voor de rolinvulling van de CFO. Hierbij dient de CFO zich bewust te zijn dat hij of zij te allen tijde drie rollen kan vervult, te weten de scheidsrechtersrol, de vertrouwensrol en de managementondersteunende rol. Afhankelijk van ontwikkelingen in de omgeving kan de focus van de invulling verschuiven.

Op dit moment is het doorvoeren van bezuinigingen de dominante omgevingsvariabele voor publieke organisaties. De CFO speelt hierbij een regierol. Bij het opstellen van de bezuinigingsplannen lag de focus van de CFO nog bij het adviseren van bestuur en management (managementondersteunende rol). Bij het daadwerkelijk doorvoeren van de bezuinigen, is de CFO meer het gezicht van de organisatie, zowel naar binnen als naar buiten. Hij legt op regelmatige basis verantwoording af aan alle betrokkenen en vervult hiermee de vertrouwensrol.

Onno Ghijsen Cohen is werkzaam als executive business consultant bij Atos Consulting.

Peter-Willem van Lindenberg werkt als organisatieadviseur bij Bisnez Management. Tevens is hij docent aan de Erasmus Universiteit en schrijft daar zijn proefschrift over het besturen van flexibele organisaties.

Noten

1 Ghijsen Cohen, O., Kelder, P. en Van Lindenberg, P.W., Een moderne CFO stelt de juiste prioriteiten, SDU Uitgevers, 2010.

2 Met CFO bedoelen we in dit artikel de persoon die in het hoogste managementteam verantwoordelijk is voor de financiële portefeuille. Met name in de publieke sector is er in de strikte zin van het woord vaak geen CFO aanwezig en wordt deze term ook niet gebruikt.

3 Merchant, K.A. en Van der Stede, W.A., Management Control systems, Performance Measurement, Evaluation and Incentives, Pearson Education Limited, Prentice Hall, 2007.

4 Ghijsen Cohen, O., Kelder, P. en Van Lindenberg, P.W., Een moderne CFO stelt de juiste prioriteiten, SDU Uitgevers, 2010. 5 Idem.