Financiële reserves Randstadprovincies onvoldoende onderbouwd

27 september 2012 om 11:26 0 reacties

In de media zijn de provinciale financiën regelmatig onderwerp van gesprek.1 Het gaat dan vaak over de al dan niet vermeende rijkdom van provincies, de afroming van het vermogen van provincies door kortingen op het provinciefonds en herziening van het verdeelsysteem. Dit artikel gaat niet op voorgaande onderwerpen in, maar gaat in op de vraag hoe de provincies met de gereserveerde middelen omgaan. De auteurs hebben deze vraag onderzocht aan de hand van de huidige wet- en regelgeving zoals vermeld in het Besluit begroting en verantwoording provincies en gemeenten (BBV).

| Provincies zetten in reserves geld apart voor toekomstige uitgaven. Uit onderzoek van de Randstedelijke Rekenkamer blijkt dat de Randstadprovincies de reserves bij instelling onvoldoende onderbouwen. Het doel van een reserve is soms zeer algemeen geformuleerd, de gewenste omvang is niet bekend en ook is onduidelijk wanneer de middelen worden ingezet. Gevolg is dat niet goed kan worden nagegaan of de middelen in de reserves gebruikt worden zoals is afgesproken. Het beleid omtrent reserves kan dus verbeterd worden door de reserves bij instelling beter te onderbouwen en door ze periodiek te evalueren. |

Stel, u heeft het financieel goed op orde; een studiekostenplan voor de kinderen, geld voor een verre vakantie en nog wat achter de hand voor onverwachte ongemakken. Maar dan meldt de garage plotseling dat uw auto niet meer te repareren is. Wat nu? Om een nieuwe auto aan te kunnen schaffen, zult u keuzes moeten maken. Hoeveel geld kunt u besteden aan de auto en wat betekent dit voor andere doelen en wensen? Ook voor provincies is het van belang om te weten hoeveel middelen voor welk doel en voor welke periode bestemd zijn en wat de omvang van de middelen is waarover vrij beschikt kan worden. Met een volledig en actueel overzicht van bestemde en vrij beschikbare middelen, is de provincie beter in staat om beleidskeuzes te maken. Voor het verkrijgen van een dergelijk overzicht is een goede onderbouwing van de middelen in de reserves noodzakelijk. In reserves zetten provincies geld apart voor toekomstige uitgaven. Reserves bestaan uit een algemene reserve en bestemmingsreserves. Voor de middelen in de bestemmingsreserves hebben de provincies een doel op het oog. Voor de algemene reserve is dit niet het geval en zijn de middelen in principe vrij aanwendbaar.

|

De Randstedelijke Rekenkamer |

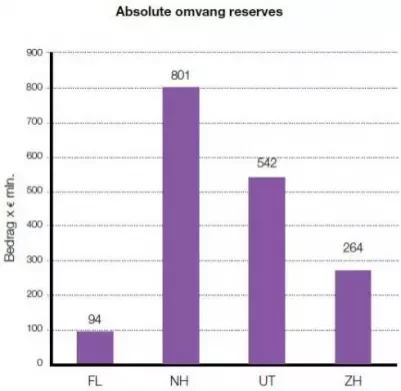

Omvang reserves in de Randstedelijke provincies

Verschillende provincies waren in het verleden eigenaar van nutsbedrijven. Bij deze provincies hebben dividendopbrengsten en aandelenverkoop geleid tot een toename van de financiële reserves. Aangezien niet alle provincies evenveel hebben kunnen profiteren van de opbrengsten van de nutsbedrijven, bestaan er grote verschillen in de omvang van de reserves tussen de provincies.

De gezamenlijke omvang van de reserves in de vier Randstedelijke provincies bedraagt eind 2008 ruim € 1,7 miljard (Flevoland € 94 mln., Noord-Holland € 801 mln., Utrecht € 542 mln. en Zuid-Holland € 264 mln.). Dit is links in figuur 1 weergegeven. Deze grafiek laat verder zien dat de absolute omvang van de reserves in de provincie Flevoland (€ 94 mln.) het kleinst is in vergelijking met de andere drie provincies.

In Noord-Holland (€ 801 mln.) is de absolute omvang het grootst.

In figuur 1 is verder de relatieve omvang van de reserves in de vier provincies in beeld gebracht door de absolute omvang van de reserves te relateren aan de begrotingsomvang (grafiek rechts). Uit de grafiek van de relatieve omvang van de reserves komt een ander beeld naar voren. Hieruit blijkt dat de relatieve omvang van de reserves in Zuid-Holland het kleinst is en in Utrecht het grootst. Eenzelfde beeld ontstaat als we de omvang van de reserves relateren aan de algemene dekkingsmiddelen of het inwonertal.

Figuur 1. Absolute en relatieve omvang van de reserves

Omvang algemene reserve

De reserves van de provincies bestaan uit een algemene reserve en bestemmingsreserves. Aan de middelen in de algemene reserve is geen bestemming gegeven. Deze middelen zijn in principe vrij aanwendbaar voor nieuw beleid. Wel maakt de algemene reserve onderdeel uit van de zogenaamde weerstandscapaciteit van de provincie die bedoeld is voor het opvangen van risico’s. Het is daarom belangrijk dat de provincies goede risicoanalyses maken en aan de hand van de omvang van de risico’s en de kans van optreden bepalen wat de minimale omvang van de algemene reserve moet zijn.

Als de omvang van de algemene reserve te gering is, bestaat de kans dat niet alle risico’s kunnen worden gedekt. Daarnaast is het niet gewenst dat de minimale omvang van de algemene reserve veel groter is dan noodzakelijk op basis van de risico’s. In dit geval benutten de provincies mogelijkerwijs onvoldoende hun vrij beschikbare middelen.

De provincies Utrecht en Zuid-Holland hebben de minimale omvang van de algemene reserve goed onderbouwd door de omvang van de algemene reserve te koppelen aan de omvang van de risico’s.

Deze risico’s staan beschreven in de paragraaf Weerstandsvermogen van de begroting en jaarstukken. Utrecht heeft een aparte algemene reserve Weerstandsvermogen ingesteld, waarin € 30 mln. wordt gereserveerd voor het opvangen van risico’s. De hoogte van de reserve wordt bij vaststelling van de begroting, najaarsrapportage en jaarrekening herzien en indien nodig aangepast. Hierbij wordt een bandbreedte van € 5 mln. gehanteerd. Zuid-Holland heeft vanaf 2008 gekozen voor een algemene reserve die is genormeerd op minimaal 30% van de som van de gekwantificeerde incidentele risico’s met een minimumomvang van € 30 mln. De provincie Noord- Holland heeft de omvang van de algemene reserve minder goed onderbouwd. Noord-Holland heeft weliswaar bepaald dat de omvang van de algemene reserve voldoende groot moet zijn om de risico’s uit de paragraaf Weerstandsvermogen te dekken.

Ze heeft echter ook vastgelegd dat de algemene reserve minimaal 25% van de structurele algemene dekkingsmiddelen moet bedragen. Hierdoor kan het voorkomen dat de provincie meer middelen in de algemene reserve aanhoudt – en dus niet besteedt aan maatschappelijke doelen – dan op basis van de risico’s nodig is. De provincie Flevoland heeft een minimale omvang van de algemene reserve bepaald op 5% van de begrotingsomvang2 en een maximale omvang van 10% van de begrotingsomvang. Deze percentages zijn niet onderbouwd met de risico’s in de paragraaf Weerstandsvermogen, waardoor het kan voorkomen dat er meer of minder middelen in de algemene reserve zitten dan die er op basis van de risico’s nodig zijn.

Omvang bestemmingsreserves

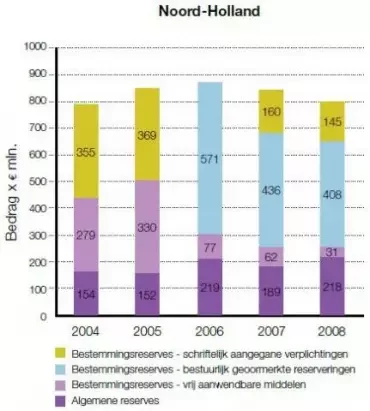

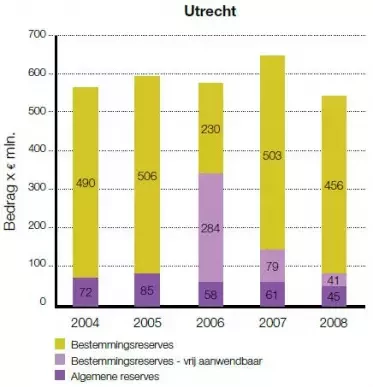

Bestemmingsreserves zijn middelen waaraan, in tegenstelling tot de algemene reserve, een bestemming is gegeven. Een bestemming kan worden opgevat als een gepland doel waaraan de middelen op termijn moeten worden uitgegeven. De provincie is niet verplicht om de middelen uit te geven en kan, indien nodig of gewenst, besluiten om de bestemming te wijzigen. Uit het onderzoek blijkt dat de provincies verschillende soorten middelen onderscheiden in de bestemmingsreserves, zoals geoormerkte, verplichte en vrij aanwendbare middelen. Met een oormerk wordt vaak een intentie tot besteding bedoeld op basis van een besluit. Bij verplichtingen kan gedacht worden aan subsidieverplichtingen. In figuur 2 is een overzicht van de middelen in de algemene reserve en bestemmingsreserves opgenomen over de periode 2004-2008.

Figuur 2. Omvang algemene reserve en bestemmingsreserves per provincie

Wat opvalt in figuur 2 is dat alle provincies vrij aanwendbare middelen onderscheiden in de bestemmingsreserves. In de wet- en regelgeving zoals het BBV is hierover niets vastgelegd. Het is belangrijk om goed inzicht te hebben in de vrij aanwendbare middelen in de bestemmingsreserves, omdat deze voor nieuw beleid gebruikt kunnen worden. Net als de middelen in de algemene reserve, maken de vrij aanwendbare middelen in de bestemmingsreserves ook onderdeel uit van de weerstandscapaciteit. De meeste Randstedelijke provincies geven inzicht in de vrij aanwendbare middelen in de bestemmingsreserves. Flevoland maakt in de jaarstukken bij het overzicht van de reserves onderscheid tussen vrij aanwendbare middelen en geoormerkte middelen. In de periode 2004- 2008 fluctueert de omvang van deze middelen. De provincie heeft echter niet gedefinieerd, waaraan een oormerk moet voldoen. Noord- Holland maakt in de jaarstukken bij het overzicht van de reserves een onderscheid tussen verplichte middelen, geoormerkte middelen en vrij aanwendbare middelen. In de periode 2004-2008 is de omvang van de vrij aanwendbare middelen afgenomen. De provincie heeft evenals Flevoland niet gedefinieerd waaraan verplichtingen en oormerken moeten voldoen. Utrecht maakt in de jaarstukken bij het overzicht van de reserves geen onderscheid in soorten middelen. Alleen blijkt uit de paragraaf Weerstandsvermogen dat bij één bestemmingsreserve sprake is van een vrij aanwendbaar deel. Dit vrij aanwendbaar deel is de afgelopen jaren afgenomen. De provincie Zuid-Holland onderscheidt binnen bestemmingsreserves een vrij besteedbaar deel. Dit deel is gering van omvang.

De provincie Noord-Holland heeft in 2010 vastgelegd dat het vrij aanwendbare deel in de bestemmingsreserves wordt afgebouwd en dat de middelen worden overgeheveld naar de algemene reserve. Op deze wijze bevat alleen de algemene reserve nog vrij aanwendbare middelen. Dit zorgt voor een beter inzicht in de omvang van de vrij aanwendbare middelen. Ook wordt voorkomen dat middelen ongebruikt in bestemmingsreserves blijven staan.

Beleidsmatige en financiële onderbouwing bestemmingsreserves

Voor het nemen van een besluit over het instellen van een bestemmingsreserve is een goede onderbouwing noodzakelijk. Een bestemmingsreserve is immers een middel om een bepaald doel te realiseren. Hierbij maken we onderscheid tussen een beleidsmatige en financiële onderbouwing.

De beleidsmatige onderbouwing moet ingaan op nut en noodzaak, functie en doel van de bestemmingsreserve. Nut en noodzaak hebben betrekking op de aanleiding om een bestemmingsreserve in te stellen. De functie van een bestemmingsreserve heeft betrekking op wat met de reserve beoogd wordt, zoals sparen of budgetoverheveling. De functie bepaalt mede het verloop van de bestemmingsreserve. Bij het doel wordt aangegeven waarvoor de reserve is bedoeld, bijvoorbeeld de realisatie van een groot project. Hierbij geldt dat hoe concreter het doel is opgesteld, des te beter kan worden nagegaan of het doel van de bestemmingsreserve wordt bereikt.

De financiële onderbouwing moet ingaan op de geplande toevoegingen en onttrekkingen en de gewenste duur en omvang van de bestemmingsreserve. Als bijvoorbeeld het doel gericht is op het sparen voor een bepaald project, dan moet duidelijk zijn welk bedrag op welk moment nodig is en op welke wijze dit beoogde bedrag tot stand komt. Bij een te laag gereserveerd bedrag kan de uitvoering van het project in gevaar komen. Bij een te hoog gereserveerd bedrag bestaat het risico dat middelen onnodig worden vastgehouden, waardoor minder middelen beschikbaar zijn om nieuwe projecten te dekken. Ook de mogelijkheid van teruggave aan de burger door bijvoorbeeld verlaging van de opcenten op de motorrijtuigenbelasting kan dan niet worden benut.

Per provincie zijn ten behoeve van het onderzoek een aantal bestemmingsreserves geselecteerd, waarbij de omvang een belangrijk selectiecriterium is geweest. We hebben onderzocht in welke mate de bestemmingsreserves bij instelling beleidsmatig en financieel zijn onderbouwd (zie tabellen 1 en 2).

| Nut en noodzaak | Functie | Doel | |

| Flevoland | Goed | Gering | Goed |

| Noord-Holland | Redelijk | Redelijk | Redelijk |

| Utrecht | Goed | Gering | Goed |

| Zuid-Holland | Gering | Gering | Redelijk |

Tabel 1. Beleidsmatige onderbouwing bij instelling

| Toevoegingen | Onttrekkingen | Omvang | Duur | |

| Flevoland | Redelijk | Gering | Gering | Gering |

| Noord-Holland | Goed | Redelijk | Gering | Gering |

| Utrecht | Redelijk | Redelijk | Gering | Gering |

| Zuid-Holland | Redelijk | Gering | Gering | Gering |

Tabel 2. Financiële onderbouwing bij instelling

De provincies Flevoland en Utrecht hebben het nut en de noodzaak en het doel bij instelling van een bestemmingsreserve goed beschreven, maar de functie is vaak niet aangegeven. In Noord-Holland zijn nut en noodzaak, functie en doel in redelijke mate beschreven. In Zuid-Holland zijn nut en noodzaak en functie in geringe mate bij instelling beschreven en het doel van de programmareserve in redelijke mate.

Samenvattend is de beleidsmatige onderbouwing bij instelling van een bestemmingsreserve redelijk beschreven. Nut en noodzaak zijn in de vier provincies wisselend aangegeven. De functie is meestal niet beschreven, terwijl het doel van de bestemmingsreserves vaak wel bij instelling is aangegeven. Hierbij geldt dat sommige doelen zeer algemeen geformuleerd zijn. Dit doet zich met name voor bij reserves waarin opbrengsten van de verkoop van energiebedrijven zijn gereserveerd. Een voorbeeld van een zeer algemeen doel is: “het genereren van grootschalige investeringsprojecten met evident maatschappelijk en provinciaal belang.” Wanneer een doel heel algemeen geformuleerd is kunnen de middelen voor veel verschillende activiteiten worden ingezet. Hierdoor krijgt de bestemmingsreserve het karakter van een algemene reserve. Het inzicht in de vrij aanwendbare middelen wordt op deze wijze beperkt, omdat er dan geen duidelijk verschil is tussen de bestemmingsreserve en de algemene reserve.

In de provincie Flevoland zijn de geplande toevoegingen in redelijke mate beschreven, maar over de geplande onttrekkingen, omvang en duur van de bestemmingsreserves is veelal geen informatie gegeven. Dit is ook het geval in Zuid-Holland. De geplande toevoegingen zijn redelijk beschreven, maar de andere onderdelen van de financiële onderbouwing niet. In Noord-Holland zijn Provinciale Staten bij instelling goed geïnformeerd over de geplande toevoegingen en redelijk over de onttrekkingen. Over de omvang en duur van de bestemmingsreserve is vaak geen informatie in het instellingsbesluit opgenomen. In Utrecht zijn bij instelling de geplande toevoegingen en onttrekkingen in redelijke mate beschreven. Ook hier geldt echter dat over de omvang en duur van de bestemmingsreserve vaak geen informatie in het instellingsbesluit is opgenomen.

Samenvattend is de financiële onderbouwing minder goed beschreven dan de beleidsmatige onderbouwing. De geplande toevoegingen zijn bij de vier provincies redelijk tot goed beschreven. De geplande onttrekkingen zijn minder goed aangegeven en de omvang en duur van de bestemmingsreserves zijn vaak niet bij instelling bepaald.

Dat de provincies geen volledige beleidsmatige en financiële onderbouwing bij instelling van de bestemmingsreserves hebben, komt mede doordat ze niet hebben vastgelegd dat alle criteria bij instelling moeten worden beschreven. Alleen Utrecht heeft alle criteria in het nieuwe beleidskader van 2010 vastgelegd.

Periodieke controle reserves

Als een bestemmingsreserve bij instelling volledig is onderbouwd, kan gecontroleerd worden of het verloop van de reserve aansluit bij deze onderbouwing. Dit kan jaarlijks plaatsvinden bij de jaarstukken. Een goede toelichting op de toevoegingen en onttrekkingen aan de reserves is hiervoor noodzakelijk. Daarnaast moeten de bestemmingsreserves over meerdere jaren worden geëvalueerd om na te kunnen gaan of de reserves zijn ingezet zoals bij instelling is bepaald. Bij het evalueren moet daarvoor het verloop van de reserves worden afgezet tegen de onderbouwing, waarbij alle criteria (nut en noodzaak, functie, doel, geplande toevoegingen en onttrekkingen, duur en omvang) worden nagelopen. Het evalueren kan goed worden gecombineerd met het opstellen van een nieuwe beleidsnota voor de reserves. Dit gebeurt vaak één keer per vier jaar.

Uit ons onderzoek blijkt dat geen enkele provincie een dergelijke evaluatie van de reserves uitvoert, waarin het verloop van de reserves wordt afgezet tegen de onderbouwing. Vaak komt dit omdat de provincies niet hebben vastgelegd dat de reserves periodiek geëvalueerd moeten worden.

Aanbeveling

De Randstedelijke Rekenkamer heeft de vier Randstadprovincies aanbevolen het inzicht in de gereserveerde middelen te verbeteren, door bij het reserveren van middelen voor toekomstige uitgaven beter aan te geven waarvoor de middelen bedoeld zijn en wanneer ze zullen worden uitgegeven. Hierdoor kan worden voorkomen dat middelen nodeloos apart worden gezet, terwijl ze ook voor andere doelen gebruikt hadden kunnen worden zoals het realiseren van nieuwe projecten of het verlagen van de opcenten op de motorrijtuigenbelasting. Tevens wordt het door een goede onderbouwing eenvoudiger om via een evaluatie na te gaan of de middelen zijn gebruikt zoals vooraf is afgesproken. Dit komt een verantwoording over het gebruik van publieke middelen ten goede. Een groot deel van de aanbevelingen is door de provincies onderschreven.

Drs. H.E.W. Verlinde (projectleider), drs. S.M. van Oostveen (onderzoeker) en L.M. van den Broek Msc. (onderzoeker) zijn werkzaam bij de Randstedelijke Rekenkamer.

Noten

1 Zie recentelijk bijvoorbeeld Binnenlands Bestuur nr. 38 2010 pp. 20-21.

2 Dit zijn de totale lasten op begrotingsbasis voor resultaatbestemming.

Literatuur

- Besluit begroting en verantwoording provincies en gemeenten van 17 januari 2003 en het wijzigingsbesluit van het Besluit begroting en verantwoording provincies en gemeenten van 10 juli 2007

- Randstedelijke Rekenkamer, Reserves juist bestemd? Onderzoek naar de onderbouwing van de reserves van de provincie Flevoland, augustus 2010.

- Randstedelijke Rekenkamer, Reserves juist bestemd? Onderzoek naar de onderbouwing van de reserves van de provincie Noord-Holland, augustus 2010.

- Randstedelijke Rekenkamer, Reserves juist bestemd? Onderzoek naar de onderbouwing van de reserves van de provincie Utrecht, augustus 2010.

- Randstedelijke Rekenkamer, Reserves juist bestemd? Onderzoek naar de onderbouwing van de reserves van de provincie Zuid-Holland, augustus 2010.

Deze rapporten zijn te vinden op www.randstedelijke-rekenkamer.nl