Kosten in control krijgen? Just do it!

12 oktober 2012 om 12:28 0 reacties

In de commerciële sectoren staat kostenbeheersing al jaren op de agenda, maar het begrip duikt ook steeds vaker in de non-profitsector op. Door de toenemende wet- en regelgeving en de grotere kans op commerciële concurrentie wordt de behoefte aan inzicht in de opbouw van de kosten en de mate van efficiency van de processen steeds groter. Hoe kunnen organisaties ervoor zorgen dat die behoefte wordt omgezet in daadwerkelijke acties om de kosten in control te krijgen?

Het pensioenfonds PGGM is een onderneming die streeft naar optimale beleggingsresultaten maar geen winst beoogt. Het bedrijf introduceerde kostenbeheersing volgens de principes van Activity Based Management (ABM), een in het bedrijfsleven meer toegepaste methode. De kern van dit artikel is hoe een pensioenfonds heeft kunnen leren van de ervaringen op het gebied van kostenbeheersing en hoe de overheidssector deze ervaringen kan gebruiken.

‘Just do it!’ klinkt zo simpel, maar de beslissing om een traject te starten om inzicht te creëren in de kosten is wel belangrijk. Daardoor is het niet langer een term die in de organisatie blijft zweven, maar een concrete actie in een bepaald kader onder de juiste randvoorwaarden.

Kostenbeheersingsinstrumenten

Kostenbeheersing omvat meer dan alleen het berekenen van een kostprijs. Kostenbeheersing is onderdeel van de Management Control binnen de organisatie. Het is een methodiek die informatie verschaft over de componenten van de kosten en die de ‘veroorzakers’ van de verschillende kosten onderzoekt: een diagnosetool. Op basis van dit inzicht wordt informatie verkregen om de kosten ook in de toekomst te beheersen: de beheersingstool.

Om de kosten inzichtelijk te maken staan organisaties diverse methodieken ter beschikking. Veel traditionele kostprijsmethodieken geven voornamelijk inzicht in kosten voor de financiële verantwoording. Om de kosten te blijven beheersen is echter meer inzicht nodig in de veroorzakers van de kosten, de activiteiten en de processen. Welke kosten zijn beïnvloedbaar en aan welke ‘knoppen’ kunnen managers draaien om de organisatie te besturen?

ABC

Activity Based Costing (ABC) is een van de methodieken die gebruikt kunnen worden om op een grondige manier op een dieper niveau de kostencomponenten inzichtelijk te maken. Bij ABC staan de activiteiten centraal. Om de activiteiten uit te voeren zijn er middelen, bijvoorbeeld personeel, nodig. De kosten van deze middelen worden aan de activiteiten toegerekend en worden uiteindelijk verbijzonderd naar de verschillende eindproducten.

Als diagnose-instrument geeft ABC antwoord op vragen over de effectiviteit van activiteiten, processen en producten met deelvragen over de toegevoegde waarde van de activiteiten voor de organisatie. Als beheersingsinstrument laat ABC zien of de juiste productiemiddelen efficiënt en effectief ingezet worden voor de juiste activiteiten en geeft het inzicht over de productiemiddelen in relatie tot de organisatiedoeleinden. Zo krijgen de managers van een organisatie feedback tot hun beschikking over de activiteiten en het behalen van de (sub)doelstellingen van de organisatie en de eigen afdeling.

ABM

ABC, het berekenen van kostprijzen, maakt onderdeel uit van een breder raamwerk, Activity Based Management (ABM). Ook het rapporteren met kostprijzen, Activity Based Reporting (ABR) en het budgetteren op basis van kostprijzen, Activity Based Budgetting (ABB), maken onderdeel uit van ABM. Dit overkoepelende raamwerk is gericht op verankering van kostenbeheersing in de sturing en beheersing van de organisatie door integratie van de onderdelen ABC, ABR en ABB in de planning- en controlcyclus.

ABM kan een organisatie die kostenbeheersing al langer op de agenda heeft staan een eerste handvat geven. Just do it, begin bij ABC!

Onderstaande piramide geeft de relatie weer tussen de verschillende onderdelen van ABM. In de volgende paragraaf worden deze relaties meer concreet gemaakt aan de hand van de ervaringen bij PGGM.

Figuur 1. De Activity Based management pyramide

Kostenbeheersing bij PGGM

De ontwikkeling en uitvoering van pensioenregelingen in Nederland wordt sinds de tegenvallende beleggingsresultaten van de laatste jaren met een vergrootglas gevolgd.

Dit betekent dat ook de ontwikkeling van de uitvoeringskosten, en vooral de beheersing daarvan, belangrijker wordt.

Binnen PGGM is de unit Pensioenbedrijf met 360 medewerkers verantwoordelijk voor de uitvoering. Deze unit stelt zich als taak om in de komende jaren een aanmerkelijke reductie in de kosten te realiseren.

Pensioenfondsen, en bedrijfstakpensioenfondsen in het bijzonder, zijn naar de aard van het bedrijf lastig om resultaatgericht aan te sturen. Een van de weinige middelen die PGGM heeft om haar prestaties te vergelijken met andere pensioenfondsen is de CEM-benchmark: de internationale benchmark Cost Effectiveness Measurement voor pensioenen. Deze benchmark geeft inzicht in de prestaties op activiteitenniveau. Dat geldt ook voor de kosten. Om een beter beeld van en een betere sturing op de ontwikkeling van deze activiteiten te krijgen, koos PGGM voor de ABC-methodiek, juist omdat deze methodiek aansluit op het sturen op activiteiten.

Het moet goedkoper en beter

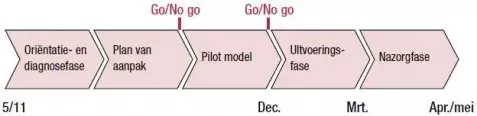

Uit de benchmark blijkt dat PGGM niet alleen goedkoper maar ook beter moet presteren. Vervolgens is dan natuurlijk de vraag hoe dit te bereiken. Want vaak betekent het verbeteren van de kwaliteit dat je moet investeren in mensen en middelen. De kosten gaan immers voor de baat uit? Het Pensioenbedrijf is met een kostenbeheersingsproject deze uitdaging aangegaan. Bij aanvang van het project is een plan van aanpak opgesteld. In dit plan van aanpak is het hele project doordacht: de probleemstelling, doelstelling, projectorganisatie, de verschillende mijlpalen en de tijdsplanning. Door het plan van aanpak met het kernteam op te stellen werd meteen aan teambuilding gewerkt. Het hele team staat achter het plan. Omdat kostenbeheersing de hele organisatie raakt is het aan te bevelen om niet alleen medewerkers van Finance & Control (F&C) erbij te betrekken, maar ook vanaf het begin managers van diverse afdelingen. Door de managers deel te laten nemen, doen zij kennis op die zij naar hun afdeling kunnen vertalen en naar hun medewerkers en collega-managers communiceren.

Pilot

Omdat ABC een nieuwe manier van denken was binnen de organisatie besloot het management allereerst een pilot met een van de pensioenproducten uit te voeren.

Met een kleinschalige activiteitenanalyse werden de verschillende kostencomponenten van één pensioenproduct bepaald en de activiteiten die binnen de organisatie nodig waren om het pensioenproduct voort te brengen. Er zijn bijvoorbeeld mensen nodig om het pensioenproduct toe te kennen, er zijn IT-systemen nodig en er is een aantal m2 nodig waarop aan het product wordt gewerkt. De pilot gaf een eerste inzicht in de toegevoegde waarde voor de organisatie.

Alvorens te starten met de activiteitenanalyse binnen de hele organisatie accordeerde de stuurgroep een document met uitgangspunten. Dit document legde de uitgangssituatie, definities en aannames voor het kostenbeheersingstraject vast.

Te bereiken mijlpalen

- Plan van aanpak

- Pilot model

- Kostprijzen per eindproduct en per proces

- Analyse vergelijking met CEM benchmark

- Kostprijzen integreren in maandrapportage

- Methodiek voor nacalculatie

- Kostprijzen en budgetcyclus integreren

- Verbetervoorstellen Strategisch Cost Management

Figuur 2. Fasering kostenbeheersingsproject PGGM

Leerzaam

De periode van activiteitenanalyse en het berekenen van de kostprijzen is doorgaans een zeer intensieve maar ook leerzame periode. Mensen moeten voor het eerst nadenken over de vraag aan welke activiteiten zij hun tijd besteden. Het is een periode van interviews, berekenen en steeds weer terugkoppelen aan de verantwoordelijke manager. Uiteindelijk worden de uitgangspunten en de activiteitenanalyse die resulteert in kostprijzen vastgelegd in een verificatiedocument dat de verantwoordelijke managers moeten ondertekenen. Op deze manier tekenen zij voor de opbouw en de hoogte van de kostprijzen.

Wat belangrijk is in dit soort trajecten is om steeds te blijven communiceren en de verwachtingen van de verschillende mensen binnen de organisatie te blijven managen. Om te voorkomen dat het als een speeltje van F&C werd gezien zijn managers en medewerkers geregeld vragen gesteld: “Wat heb ik er aan en wat kan ik er straks mee, als ik inzicht in de kosten heb?” en “Welke informatie kan mij helpen om mijn afdeling te sturen en mijn kosten in control te krijgen?”

Het creëren van de juiste stuurinformatie was de volgende fase in dit traject. In deze fase werd de rapportagetool, gebaseerd op de zojuist berekende kostprijzen (ABR), opgezet. Ook dit vergde voor de organisatie een nieuwe manier van denken. Niet alleen de standaardresultaten, zoals de marge, kwamen naar voren, maar ook resultaten op de vaste kosten: in hoeverre worden de vaste kosten gedekt door de werkelijke afzet? Ook prijs- en efficiencyverschillen werden inzichtelijk gemaakt: is er bijvoorbeeld met duurder personeel gewerkt dan begroot of is hetzelfde werk in minder tijd gedaan?

Om met de analyse en de interpretatie daarvan te oefenen zijn diverse workshops georganiseerd. Zo kregen medewerkers zelf het gevoel dat zij met deze rapportages daadwerkelijk nieuwe handvatten hebben om beter op hun kosten te gaan sturen. Het is een kwestie van steeds blijven herhalen en oefenen zodat het uiteindelijk in de al bestaande planning- en controlcyclus wordt meegenomen.

ABB

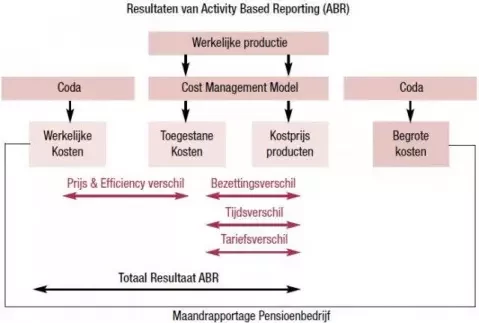

De analyse van de kostprijzen (ABC) en de ABR-rapportages waren de basis voor het budgetteren met kostprijzen (ABB). Door de vastgestelde kostprijzen te vermenigvuldigen met de begrote aantallen voor het volgende jaar wordt het nieuwe budget vastgesteld. Deze relaties tussen de verschillende elementen van ABM die PGGM in de praktijk heeft gebracht zijn in figuur 1 weergegeven. Onderstaande figuur 3 geeft de fasering met bijbehorende mijlpalen in de tijd weer.

Figuur 3. Resultaten van ABR bij PGGM

Bij PGGM heerste duidelijk het besef dat dit traject geen eenmalige exercitie was. Bij het beëindigen van de projectperiode van een half jaar begon het pas echt. Nu moest de organisatie het zelf gaan doen. Niet meer op een projectmatige manier, maar als onderdeel van de dagelijkse bedrijfsvoering. Om kostenbeheersing op de agenda’s te krijgen is het van belang om een fakkeldrager te benoemen. Bij PGGM zette de interne projectleider de taak voort; deze bleef de kostenbeheersingsitems monitoren. Zo zijn deze items ook werkelijk onderdeel gaan uitmaken van de P&Ccyclus. Dat het geen eenmalige exercitie was, bleek ook uit het feit dat de eerste verbeteracties die resulteerden uit de analyse van de kostprijzen en de eerste ABR-rapportages meteen werden opgepakt. Zo kon een manager die met een leverancier in gesprek was over nieuw te ontwikkelen software aangeven dat de huidige kosten van de software 4 euro per klant waren en dat het nieuw te ontwikkelen pakket daar dus niet teveel van mocht afwijken. Het signaleren van verbeteracties in het kader van Strategisch Cost Management is een proces dat inmiddels ook onderdeel is gaan uitmaken van de gang van zaken binnen het Pensioenbedrijf.

Externe partij

Omdat de organisatie geen ervaring met een dergelijk project had en over onvoldoende capaciteit beschikte, koos zij voor samenwerking met een externe partij. Deze externe organisatie leverde ABM-kennis, bouwde het kostenbeheersingsmodel en gaf invulling aan het projectplan. Met een klein team (drie medewerkers van PGGM en drie externen) werd in een korte periode van zes maanden het project doorlopen.

Bij de afsluiting van het project had de organisatie een goede basis, kennis en expertise opgebouwd om de activiteiten zelfstandig voort te zetten.

Het leven na een kostenbeheersingstraject

Nadat in mei 2004 het project was afgesloten, startte het feitelijke werken met het kostenbeheersingsinstrument. Daarom is door F&C veel tijd en energie gestoken in de managers. Ook na het project zijn de resultaten diverse keren in de verschillende managementteams besproken. Continu is daarbij gelet op de volgende punten: ziet iedereen de noodzaak en het nut van kostenbeheersing; wat heeft hij of zij er daadwerkelijk aan; wat kunnen ze er mee doen; hoe kan het hen helpen de doelstellingen te bereiken; zijn de gedefinieerde costdrivers nog wel actueel? Vooral in het begin van het traject hebben we ervaren dat je de managers niet teveel tegelijk moet vertellen. Doe het stap voor stap en zorg dat je bij iedere stap toetst of alles nog werkt en voldoende duidelijk is. Houd het theoretische gedeelte kort en behapbaar, spreek zoveel mogelijk de taal van de manager.

Het komt erop neer dat nu, naast de vergelijking tussen budget en werkelijke kosten, ook toegestane kosten in beeld gebracht worden.

In figuur 3 geeft de rode pijl weer welke resultaten PGGM vóór het kostenbeheersingstraject maandelijks analyseerde. Tevens is in dit overzicht te zien welke extra resultaten inzichtelijk werden door de kostprijs van de producten te berekenen en de toegestane kosten maandelijks te berekenen.

Toegestane kosten zijn kosten die gemaakt hadden mogen worden op basis van de werkelijke productie. Verschillen kunnen dan verklaard worden doordat bijvoorbeeld de werkelijke salariskosten per medewerker hoger zijn uitgevallen dan begroot (prijsverschil) of doordat er een hogere productie is gedraaid dan verwacht (efficiencyverschil).

Kostenbeheersing blijft leven doordat we de onderdelen ervan integreren in de planning- en controlcyclus. Bij PGGM vindt rapportage plaats volgens het Balanced Scorecard model. In het financiële perspectief wordt een extra tabel met informatie opgenomen. Ook hier geldt weer: keep it simple. Breid de rapportage niet uit met een zee aan informatie over kostenbeheersing. Daar is geen manager mee geholpen.

Kostenbewustzijn

Het beheersen van de kosten, het kostenbewustzijn, blijft ook leven doordat iedere manager verantwoordelijk is voor de kostprijs van één van de pensioenproducten.

Dat gaf gaande het traject al behoorlijk wat reacties. Zo kwam een manager tot de ontdekking dat de kostprijs van zijn product driemaal hoger was dan de gemiddelde kostprijs van de andere producten. Nadere analyse leerde dat voor dit product een forse IT-investering gepland was terwijl het aantal producten op jaarbasis bijzonder klein was. Dit was voor de manager aanleiding om de investering tijdelijk stop te zetten en op zoek te gaan naar alternatieve oplossingen.

Wanneer de manager verantwoordelijk is voor de kostprijs gaat hij ook op zoek naar de factoren die de kostprijs beïnvloeden. Zo kwamen we er ook achter dat bij een product een bepaalde activiteit door twee afdelingen werd uitgevoerd. Met het wegnemen van deze processtap werd niet alleen bereikt dat het product goedkoper werd, maar kwamen ook de afdelingen met elkaar in overleg om te zorgen dat die activiteit in één keer goed werd uitgevoerd. Zo bereik je uiteindelijk een hogere kwaliteit tegen lagere kosten.

Portemonnee

Voorheen werd gedacht dat IT-kosten een vast onderdeel van de kostprijs uit maakten. Uit de ABC-analyses bleek echter dat een deel wel degelijk te beïnvloeden was. Zo wordt een manager terughoudender bij het indienen van verzoeken tot systeemaanpassing.

Voorheen werden onvolkomenheden in het systeem gesignaleerd en verzoeken tot aanpassing ingediend zonder dat daar een goede inventarisatie van werd gemaakt: wat gaat de oplossing kosten, hoe vaak doet het probleem zich voor, zijn er alternatieven, bijvoorbeeld aanpassen van de werkwijze? De manager voelt het tenslotte nu ook zelf in zijn portemonnee!

Conclusie: Just do it, ook in de overheidssector

In dit artikel gaven we praktische tips naar aanleiding van keuzes en uitdagingen waarvoor het pensioenfonds PGGM in zijn kostenbeheersingstraject werd gesteld.

Daaruit blijkt dat kostenbeheersing niet alleen iets is van commerciële bedrijven maar zeker ook toegevoegde waarde heeft voor organisaties zonder winstoogmerk.

Als we naar de situatie in de overheidssector kijken kunnen we veel van de lessen en resultaten uit dit traject van PGGM vertalen. Een voorwaarde voor de start van het traject is dat de aanleiding en het doel van de kostenbeheersing vaststaan. Niet alleen op de korte maar ook op de lange termijn. Zoals in dit artikel duidelijk wordt, is kostenbeheersing zeker niet een speeltje van de afdeling Finance en gaat het niet alleen over kosten. Het algemene doel – inzicht creëren in de efficiency van de processen, de toegevoegde waarde van de activiteiten duidelijk maken – raakt alle onderdelen van de organisatie. De toegevoegde waarde van dit inzicht kan voor managers echter verschillend zijn. Het continu managen van de verwachtingen, steeds weer het gesprek aangaan om te bepalen wat het dan voor jouw onderdeel en jouw sturing betekent, is eigenlijk de basis voor het welslagen van blijvende kostenbeheersing. Het inzicht dat met ABM wordt verkregen, kan voor allerlei overheidsactiviteiten zoals beleidsontwikkeling, uitvoeringsactiviteiten en projecten van belang zijn.

Belangrijk is om de taal van het desbetreffende segment in de overheidssector te spreken, te weten welke overheidsproducten er zijn, wat verstaan wordt onder de verschillende resultaten en hoe daar als overheid op te sturen is. Omdat het vaak een nieuwe manier van denken is binnen de overheid kunnen dergelijke trajecten in het begin erg arbeidsintensief zijn. Vaak wordt voor het eerst de overhead bespreekbaar en wordt inzichtelijk welke kosten managers kunnen beïnvloeden. Zo is kostenbeheersing voor de manager niet langer een term die rondzweeft maar een concreet diagnose- en sturingsmechanisme.

Wellicht wordt er binnen uw organisatie ook regelmatig over initiatieven voor kostenbeheersing gesproken. Een van de belangrijkste lessen die wij u daarvoor meegeven is: gewoon doen!

Mevr. drs. M.C. Bruggink-Smeding is financieel specialist bij Eiffel, divisie Banken & Verzekeraars. R. Bello is controller bij PGGM.