Het agentschapmodel hervormd

15 oktober 2012 om 02:47 0 reacties

Eind augustus heeft de minister van Financiën voorgesteld om het model van baten-lastendiensten te hervormen.1 Dit artikel beschrijft de voorstellen van het ministerie van Financiën en verkent de kansen die de voorstellen bieden voor de baten-lastendiensten, de toezichthoudende departementale financiële directies en de opdrachtgevende beleidsdirecties.

Het model van baten-lastendiensten (andere benaming is agentschappen) wordt gebruikt door 44 uitvoerende rijksdiensten waaronder Rijkswaterstaat, DJI, KNMI en Voedsel- en Warenautoriteit. De consequenties van de hervormingsvoorstellen zijn dat het aantal baten-lastendiensten kan halveren, er scherper toezicht komt en dat de kwaliteit van het opdrachtgeverschap en het eigenaarschap moet worden verbeterd.

De voorstellen zullen voor veel baten-lastendiensten betekenen dat de huidige financiering, kostprijsmodel en wellicht de sturingrelatie op de schop moet. Dit is dus het uitgelezen moment om de relatie tussen kerndepartement en baten-lastendienst te herijken. Wat was ook alweer de bedoeling van de sturingrelatie? Wat moet er in elk geval geregeld worden? Wat heeft de afgelopen jaren niet goed en wel goed gewerkt? Welke overbodige last kan overboord worden gezet?

De voorstellen van Financiën

De voorstellen van het ministerie van Financiën zijn de uitkomst van de rijksbrede evaluatie van het baten-lastendienstmodel. Dit is alweer de derde evaluatie sinds het ontstaan van het baten-lastendienstmodel in 1994. Het baten-lastendienstmodel is de meest uitgesproken toepassing van de ideeën van de theorie van New Public Management binnen de Nederlandse Rijksoverheid. New Public Management staat voor het toepassen van bedrijfsmatige en marktmethoden op het besturen van publieke organisaties, zodat de taakuitvoering efficiënter wordt.2

Kenmerken zijn resultaatsturing, kostprijzen, betalende beleidsopdrachtgevers en verslaglegging in een baten-lastenstelsel (in plaats van het verplichtingen-kasstelsel).

Zonder al te diep in te gaan op het evaluatierapport zelf, valt op dat Financiën worstelt met het model. Hierin staat het ministerie van Financiën niet alleen. De worsteling is ook zichtbaar in de wetenschappelijke discussie3 en de ontwikkelingen in andere landen.4 Concrete resultaten uit de praktijk en wetenschap naar de effecten van NPM-methoden blijven ambivalent. Er zijn wel aanwijzingen voor een gunstige werking maar deze kunnen niet hard worden aangetoond. Bij managementconsultancy blijkt hetzelfde: er zijn veel positieve ervaringen met doelmatiger handelen, maar de cijfermatige onderbouwing blijft beperkt.

Financiën komt met tien voorstellen die alle aspecten van het batenlastendienstmodel bestrijken. Per saldo zullen nog 13 agentschappen op baten-lastenstelsel resteren die strakker op budget en indien gewenst op output worden gestuurd. Er komen 11 agentschappen op kasbasis die ook strakker op budget gestuurd worden. 16 diensten zullen weer als regulier organisatieonderdeel van een departement moeten gaan functioneren.5

Financiën stelt in feite de New Public Management-methoden niet meer verplicht, maar laat vrij welke management-, besturing- en financieringsmethoden worden gehanteerd. Financiën laat inhoudelijk meer ruimte aan de departementen om de (financiële) sturingsrelatie met de uitvoeringsorganisaties naar eigen behoefte in te vullen.

Hieronder volgt een samenvatting van de voorstellen:

- De status van baten-lastendienst (en de faciliteiten zoals lenen en sparen, baten-lastenstelsel, eigen vermogen) wordt ingetrokken bij organisaties met een jaarbudget van minder dan € 50 mln. Hiermee verliezen 16 diensten hun status.

- Baten-lastendiensten moeten weer met het kasstelsel gaan werken, indien het aandeel van de afschrijvingskosten lager is dan 5% van de totale kosten. Slechts indien er noodzaak is om vanwege ontvangsten van derden een integrale kostprijs c.q. tarief te bepalen en te verantwoorden, blijft het baten-lastenstelsel behouden. Deze eis heeft tot gevolg dat nog eens 12 diensten op basis van het kasstelsel zullen moeten gaan begroten en verantwoorden. Om eindejaarskoorts (waarbij kasuitputting prioriteit heeft boven bedrijfsmatige beslissingen) te vermijden zal voor deze diensten een begrotingsreserve mogelijk blijven. In feite ontstaat een nieuwe organisatievorm. Financiën spreekt over agentschappen met een kasverplichtingen-stelsel.

- De verplichting om te sturen op doelmatigheidskengetallen vervalt. Hiervoor in de plaats zal strikter gestuurd worden op budgettaire beheersing, waarbij de financiële stafdirectie FEZ een leidende rol krijgt. Door meerjarige efficiëntiekortingen op het budget wordt dit afgedwongen.

- Outputsturing en outputfinanciering is niet langer verplicht. Per baten-lastendienst wordt beoordeeld wat de meest praktische invulling is en mag op basis van een continue dialoog tussen kerndepartement en baten-lastendienst het toezicht- en het opdrachtproces worden vormgegeven.

- Het sturingsmodel met de actoren baten-lastendienst, eigenaar en opdrachtgever moet duidelijker en strikter beschreven en belegd worden.

- Er komt een opleidings- en trainingsprogramma voor alle betrokkenen bij het sturingsmodel.

- Het toezicht op de baten-lastendiensten wordt versterkt. Het ministerie van Financiën zal in samenwerking met de financiële stafdirecties alle baten-lastendiensten gaan benchmarken en doorlichten. De capaciteitsinzet door het ministerie van Financiën en de financiële stafdirecties zal vergroot worden.

Het is nog niet precies duidelijk hoe en wanneer de voorstellen doorgevoerd gaan worden. Het is waarschijnlijk dat de voorstellen zonder tegenspraak de Tweede Kamer zullen passeren, omdat dit onderwerp politiek niet zo interessant lijkt. Dit betekent dat Financiën dit najaar kan gebruiken voor het opstellen van een concreet implementatieplan en dat de feitelijke implementatie dan vanaf voorjaar 2012 zou kunnen worden uitgerold. De aangekondigde doorlichting van bestaande baten-lastendiensten zal waarschijnlijk leiden tot een minder strakke implementatie.

Het tijdpad en de grotere inhoudelijke vrijheid geeft dus aan alle betrokken diensten, kerndepartementen en beleidsopdrachtgevers de ruimte om zelf hun gedachten en ideeën te bepalen hoe zij voortaan willen omgaan met ‘hun’ uitvoeringsorganisaties. Het vervolg van dit artikel is gewijd aan het verkennen van mogelijke nieuwe vormen.

Een praktischer financieringsmodel

De meeste baten-lastendiensten maken op dit moment gebruik van een kostprijsmodel (op basis van kostenplaatsenmethode), waarmee de jaarlijkse opdrachtverstrekking door de beleidsopdrachtgevers op basis van PxQ (prijs per product x hoeveelheid product) wordt onderbouwd. Hiermee wordt het sturen op output financieel budgettair ingevuld. Via het volgen van de gerealiseerde kostprijzen kan ook op doelmatigheid gestuurd worden.

De voorstellen van Financiën laten de eis van outputfinanciering los. Elke vorm van budgettering mag, als er maar sprake is van een stimulans om de efficiëntie te bevorderen. Bovendien zal een groot aantal uitvoerende diensten niet meer gebruik mogen maken van het baten-lastenstelsel dat in beginsel beter in staat is dan het kasstelsel om de kosten volledig te koppelen aan output. In beginsel, want de resultaten zijn niet aangetoond voldoende. Hoe kan het dan wel?

Hierbij gaat het om vragen zoals: ‘Kan het kostprijsmodel niet simpeler?’, ‘Hebben wij een gedetailleerd kostprijsmodel nodig als wij in de praktijk (input) budget gefinancierd worden?’, ‘Hoe sluit de bekostiging aan bij de kostenstructuur van mijn organisatie?’ en ‘Hoe sluit de bekostiging aan bij de wijze van opdrachtverstrekking?’. Hieronder volgt een handreiking hoe zo’n herijking aan te pakken.

Elke rijksorganisatie kent haar eigen specifieke kenmerken en bijzonderheden. Aanvullend kan de beleidsomgeving specifiek van aard zijn en aanvullende eisen stellen. In de vormgeving van de bekostigingsmethode moet rekening worden gehouden met de bestuurlijke werkelijkheid en de eigen aard van de organisatie. Een bekostigingsmethode dient effectief te worden doorvertaald naar het interne sturingsmodel. Als het bekostigingsmodel ingewikkelder is dan het interne besturingsmodel van de uitvoerende organisatie, leidt dat slechts tot administratieve last en wekt het irritaties op.

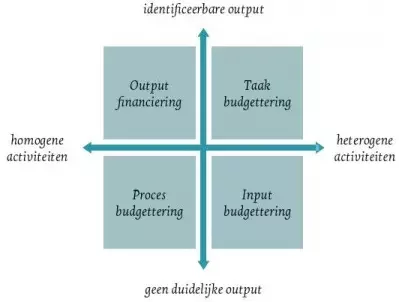

Figuur 1. Doelstellingen van bekostigingsmodellen

Voor de ene organisatie en haar omgeving kan inputbudgettering optimaal zijn en voor de ander outputbekostiging. Het hangt af van de beleidscontext, de organisatiedoelen en de aard van de primaire processen. Levert de uitvoerende organisatie capaciteit, beslissingen of beschikkingen of onderzoeken?

Dit heeft als consequentie dat het opstellen van een bekostigingsystematiek geen technische bedrijfseconomische oefening is, maar een afweging tussen verschillende criteria. Willen wij geen administratieve last? Willen wij toch duidelijk op resultaat sturen? Is het bedrijfsproces zo kapitaalintensief dat het marginaal tarief eigenlijk nul is? Wat leveren wij werkelijk? Antwoorden op deze vragen kan al leiden tot een keuze op hoofdlijnen over de bekostigingsmethodiek.

Volgende stap is het toepassen van een bedrijfseconomische afwegingkader dat gebaseerd is op het werk van Mol.6 In dit analysekader leidt de combinatie van de aard van de organisatie en de productie tot een voorkeursvariant voor de bekostigingsmethode. Indien bijvoorbeeld sprake is van geen duidelijk homogeen eindproduct, maar wel gelijksoortige activiteiten (denk aan inspecties), dan is de meest efficiënte bekostigingsmethode een (inspectie)uurtarief.

Figuur 2. Bedrijfseconomisch afwegingskader

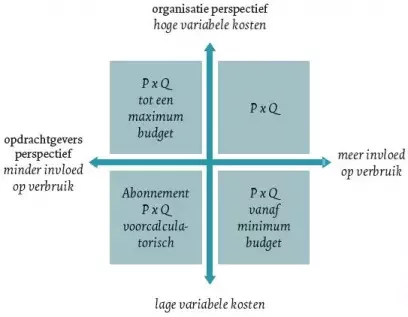

Ten slotte kan dit nog verder verfijnd worden met behulp van een analysekader voor varianten van outputfinanciering. Hierbij wordt de afweging expliciet gemaakt tussen invloed op de vraag door de opdrachtgevers en de aard van de primaire processen van de uitvoeringsorganisatie. Indien bijvoorbeeld een uitvoerende dienst een database beheert (hoge vaste IT-kosten) en de opdrachtgever deze database moet gebruiken, dan zal een vast jaarabonnement de beste optie zijn.

Figuur 3. Afwegingkader outputfinanciering

Het versterken van de beleidsopdrachtgever

In de voorstellen van Financiën blijft het huidige sturingsmodel gehandhaafd en wordt gehamerd op duidelijker roltoedeling en rolvervulling. Het sturingsmodel gaat uit van drie rollen. De baten-lastendienst als opdrachtnemer die verantwoordelijk is voor een goede uitvoering van de opgedragen taak. De beleidsdirectie als opdrachtgever van de batenlastendienst die bepaalt welke taken en met welk kwaliteitsniveau worden uitgevoerd. De opdrachtgever is tevens degene die de taakuitvoering betaalt en daarom wordt geacht kritisch te kijken naar de prijs-kwaliteitverhouding. De derde rol ten slotte is de eigenaarrol, meestal belegd bij de secretaris- generaal van het departement en de concerncontroller. De eigenaar let op de langetermijngezondheid, -kwaliteit en -efficiëntie van de batenlastendienst en stelt de kaders vast, waarbinnen de baten-lastendienst mag opereren.

Financiën legt vooral de zere vinger op de rolvervulling door de beleidsopdrachtgevers van de baten-lastendiensten. Zij weten niet wat hun rol is, hoe zij deze moeten invullen en wat eigenlijk de bedoeling is van het ‘opdrachtgevertje spelen’. Dit gebrek aan kennis en vaardigheden bij de opdrachtgevers om hun taak waar te maken, is bij de eerdere evaluaties van het baten-lastendienstmodel ook naar voren gekomen. De conclusie van Financiën wordt ondersteund als het cursus- en trainingsaanbod binnen de rijksoverheid wordt bekeken. Voor de batenlastendiensten wordt een scala aan trainingen aangeboden om zich hierin te bekwamen. aan de beleidskant is sprake van een lacune. De opleidingsgidsen voor de rijksoverheid geven een breed aanbod aan nota’s schrijven, gespreksvoering, beleidsstrategie en andere items, maar een leergang opdrachtgeverschap ontbreekt.

Het slechts aanbieden van meer trainingen is natuurlijk niet voldoende om het opdrachtgeverschap te versterken. een combinatie van drie invalshoeken geeft een betere kans om het opdrachtgeverschap naar een hoger peil te brengen. Dit betreft de volgende invalshoeken:7

- De motivatie versterken door het belang van goed opdrachtgeverschap in de organisatie in te bedden; door middel van het verwerken in functioneringsgesprekken en functiebeschrijvingen en hierop te waarderen en te beoordelen;

- De vaardigheid verhogen door on the job trainingen, intervisiemethoden en het opstellen van competentieprofielen;

- Het kennisniveau vergroten door kennisoverdracht van technieken en ervaringen. Het beoordelen van bijvoorbeeld een voortgangsrapportage van een dienstverleningsovereenkomst en een tariefnacalculatie vergt andere kennis dan het schrijven van een brief aan de tweede kamer.

Het nieuwe toezicht door een efficiëntiekenniscentrum

In de evaluatie is Financiën ten slotte kritisch op de invulling van de functie van eigenaar/toezichthouder. Kerndepartementen sturen niet op efficiëntie en de potentie om een uitvoerende dienst te doorgronden is zwak, omdat deze onderwerpen te sporadisch en te verspreid binnen de rijksoverheid worden aangepakt.

Het voorstel van Financiën is de departementale financiële directies een prominentere rol te geven, meer capaciteit vrij te maken voor toezicht op uitvoering en het gaan toepassen van benchmarks en meerjarige efficiëntiekortingen.

Het beeld dat Financiën schetst, is voor iedereen zichtbaar in de worsteling met het presenteren van doelmatigheidskengetallen van de baten-lastendiensten in de departementale jaarverslagen. Dit lijkt bij de meeste departementen tot gevolg te hebben gehad dat alle pogingen zijn opgegeven om te komen tot goed cijfermatig inzicht in de baten-lastendiensten. Het voorstel van Financiën om enige capaciteit te herschikken lijkt een druppel op een gloeiende plaat. Wie zou per departement die ene efficiëntiemedewerker willen worden?

Een recent OESO-rapport over de efficiëntie van de Nederlandse rijksoverheid8 beveelt aan om een afzonderlijk kenniscentrum voor de gehele rijksdienst op te richten voor onderzoek naar de efficiëntie van de rijksdienst. Het concentreren van de inzet en de expertise lijkt een effectievere weg. een kenniscentrum op het gebied van efficiëntiemonitoring en -analyse met circa 12 medewerkers heeft de potentie een krachtig instrument te zijn.

De volgende vraag is hoe dit efficiëntieonderzoek aan te pakken. Wij zouden kiezen voor het toepassen van kostenanalyses gericht op de afzonderlijke diensten en in vergelijking tot elkaar. meerjarige en vergelijkende kostenanalyses worden onterecht niet meer gebruikt binnen de rijksoverheid. een zodanig onderzoek verlaat de P x Q onderbouwing en onderzoekt de samenstellende elementen van doelmatigheid. elementen zoals kostensystematiek, verhouding directe en indirecte kosten, bezettingsgraden, overheadverhouding, arbeidsproductiviteit, doorlooptijden, huisvestingskosten per medewerker, uitvalpercentage, en klachten en klanttevredenheid. gecombineerd met benchmarkgegevens levert dit krachtig informatie op over de efficiëntie per dienst en per dienstonderdeel.

Maarten Mookhoek (maarten.mookhoek@conquaestor.nl) is senior managementconsultant bij ConQuaestor.

Noten

1 Minister van Financiën, Brief aan de Tweede Kamer 25 augustus 2011.

2 J. de Vries, ‘Is New Public Management really dead?’, OECD Journal on budgeting, Volume 2010/1

3 K. Verhoest, van Thiel e.a., Governing Public Agencies in the 21st Century, Comparative Research into Current Trends in Public Sector Organization – CRIPO/COBRA, 2011.

4 OECD: Public Administration after ‘New Public Management’, OECD, 2010.

5 Dit telt niet op tot het actuele aantal baten-lastendiensten, omdat al rekening is gehouden met fusie- en opheffingsontwikkelingen van CAS, KLPD, AID, PD, LFR, NVI.

6 N. Mol: Bedrijfseconomie voor de collectieve sector, 2008.

7 Zie verder M. Mookhoek: ‘Relatie beleid en uitvoering 2.0’, TPC augustus 2010.

8 OESO: The Netherlands 2010, Value for Money in Government, Parijs, 2011.