Aansturing en autonomie van Zelfstandige Bestuursorganen

22 oktober 2012 om 20:15 0 reacties

In 2007 is de Kaderwet Zelfstandige Bestuursorganen na een langdurige discussie van kracht geworden. In dit artikel staat de aansluiting tussen het juridische en het economische beheersingsinstrumentarium voor Zelfstandige Bestuursorganen centraal dat vooraf wordt vastgelegd door politici. Vooraf, want zonder een helder voorafgaand kader valt toezicht achteraf moeilijk te realiseren.

| In dit artikel wordt ingegaan op ministeriële aansturing van ZBO’s. Op basis van een juridisch en economisch analysekader wordt geconcludeerd dat aansturing van ZBO’s meer rekening dient te houden met de verschillen in takenpakketten van ZBO’s. Verschillen in rechtsvormen van ZBO’s zijn, gegeven takenpakketten, analytisch minder relevant. In de praktijk blijkt dat ondanks pogingen tot standaardisatie er een grote variatie is in aansturing van soortgelijke ZBO’s, waarbij regels en bevoegdheden boven economische sturingsmechanismen gaan. |

Aanleiding voor de Kaderwet Zelfstandige Bestuursorganen (hierna kZBO) was een studie van de Algemene Rekenkamer uit 1994 over ministerieel toezicht op Zelfstandige Bestuursorganen (ZBO’s). Na 1994 is veel over ZBO’s geschreven, vanuit wetenschappelijk perspectief, maar ook in een onderzoeksprogramma van de Rekenkamer. In dit artikel is het centrale thema de aansluiting tussen het juridische en het economische beheersingsinstrumentarium voor Zelfstandige Bestuursorganen dat vooraf wordt vastgelegd door politici. Als juridische en economische instrumenten niet aansluiten, is ofwel sprake van te strikte sturing van het ZBO ofwel is de sturing te los en is politieke aansturing nog maar zeer beperkt of geheel niet meer mogelijk.

De opzet van dit artikel is als volgt. Eerst wordt ingegaan op de plaats van ZBO’s in het Nederlandse openbaar bestuur. Vervolgens worden elementen uit kZBO behandeld die relevant zijn voor toezicht en enkele economische karakteristieken bij aansturing en toezicht op ZBO’s. Daarna wordt kort teruggekeken op de bevindingen uit empirisch onderzoek. waarna enkele conclusies getrokken worden.

ZBO’s in hun context

Zelfstandige bestuursorganen zijn, eenvoudig gezegd, instellingen op het niveau van het Rijk die de bevoegdheid hebben eenzijdig bindende beslissingen te nemen buiten de hiërarchische structuur van de ministeries. Als gevolg daarvan is er sprake van een beperkte ministeriële verantwoordelijkheid (Scheltema, 1974). Hoe de precieze verdeling van verantwoordelijkheid is geregeld, hangt af van de wetgever. Met de Kaderwet Zelfstandige Bestuursorganen is gepoogd om tot uniformering van bevoegdheidsverdeling tussen minister en ZBO te komen.

Er zijn meerdere redenen aan te wijzen waarom de regering is overgegaan tot het oprichten van ZBO’s. De belangrijkste motieven houden verband met onafhankelijke positionering ten opzichte van het Rijk, samenwerking met private partners en doelmatig functioneren van organisaties. Er is grote variatie in vormen van verzelfstandiging: van volledige privatisering tot interne verzelfstandiging.1,2 Bij ZBO’s is de rol van het Rijk relatief sterk: alleen de uitvoering van taken wordt op afstand geplaatst. Omdat sprake is van eenzijdige beslissingsbevoegdheid houdt het Rijk een rol in termen van opdrachtverlening, beleidsbepaling en/of bekostiging van de dienstverlening door ZBO’s.

Naast het begrip ZBO bestaat het begrip ‘Rechtspersonen met Wettelijke Taak’ (RWT) dat is gebaseerd op de comptabiliteitswet. De afbakening tussen ZBO en RWT is complex. Alle ZBO’s met eigen rechtspersoonlijkheid zijn ook RWT. ZBO’s zonder eigen rechtspersoonlijkheid – bijvoorbeeld de Kiesraad – zijn geen RWT. Daarnaast zijn er instellingen zonder ZBO-status die wel binnen de RWT-definitie vallen, zoals onderwijsinstellingen. Om het geheel nog ingewikkelder te maken is er na het van kracht worden van kZBO onderscheid tussen ZBO’s die wèl en ZBO’s die niet onder kZBO vallen.3 In figuur 1 is een overzicht opgenomen van de verschillende vormen van verzelfstandiging die kunnen worden onderkend. De vuistregel is: hoe verder van het ministerie geplaatst hoe groter de zelfstandigheid van de organisatie zal zijn.

| Taak zonder eenzijdige beslissingsbevoegdheid | Taak met eenzijdige beslissingsbevoegdheid | ||||

| Staatsdeelneming | Maatschappelijke instellingen | ZBO | Agentschap | Ministerie | |

| NV NS; Luchthaven Schiphol |

Overigen Centraal planbureau |

Rechtspersoon wettelijke taak zonder ZBO-status Reclassering |

Kadaster; Rijksdienst wegverkeer; UWV |

Centraal Justitieel incassobureau | Justitie |

| Quangos | 'traditionele' Overheid | ||||

Figuur 1. Verschillende vormen van verzelfstandiging op Rijksniveau

Zelfstandige Bestuursorganen worden bij voorkeur opgericht als publiekrechtelijke rechtspersoon, maar een privaatrechtelijke vorm is niet uitgesloten. De wet legt de besturingsstructuur van een publiekrechtelijke ZBO vast, terwijl bij een privaatrechtelijk vormgegeven ZBO een aantal standaardvereisten uit het burgerlijk wetboek van toepassing zijn. Vanaf midden jaren 90 is gewerkt aan standaardisering van de opzet van ZBO’s, maar de praktijk is dat er veel variatie is in de eisen die aan de besturingsstructuur van een ZBO worden gesteld. De meest voorkomende varianten van rechtsvormen zijn ZBO’s met publiekrechtelijke rechtspersoonlijkheid en ZBO’s in de vorm van stichtingen. Met name ZBO’s die publieke taken uitvoeren naast private taken zijn vormgegeven als nv of bv.

Ten slotte bestaan er ZBO’s zonder rechtspersoonlijkheid. Deze laatste groep valt onder de rechtspersoon ‘Staat’ en betreft veelal kleine bestuursorganen waar het niet voor de hand ligt om een eigen zelfstandige organisatie op te zetten.

De hierboven beschreven indeling gaat voorbij aan het takenpakket van ZBO’s. Grosso modo zijn vijf typen takenpakketten te onderscheiden, naar analogie van de indeling van Smullen en Van Thiel (2002) bij agentschappen. De gedachte is dat gelijksoortige taken tot gelijksoortige aansturing zouden moeten leiden. In het empirische deel van deze tekst worden twee groepen taken behandeld: inkomensoverdrachten en toezichttaken.

Kaderwet als controlinstrument

Vanuit juridisch perspectief geldt dat de invulling van de gehele besturingsstructuur van publiekrechtelijke rechtspersonen en van stichtingen zeer vrij is. Het is aan de wetgever respectievelijk degenen die de statuten opstellen om afspraken te maken over de verdeling van bevoegdheden en verantwoordelijkheden. Bij ZBO’s is er in het algemeen maar één oprichter/‘eigenaar’, zodat vraagstukken over zeggenschap van meerdere partijen geen rol spelen.

De kaderwet Zelfstandige bestuursorganen beoogt normen te stellen voor de inrichting van de organisatie en de verdeling van bevoegdheden tussen minister en bestuur van het ZBO over zaken als benoeming van het bestuur, goedkeuring en vaststelling van begroting en verantwoording en interventiemogelijkheden voor een minister. Omdat publiekrechtelijke ZBO’s bij wet worden opgericht, kan een minister direct sturen op de gewenste bevoegdheidsverdeling. Voor privaatrechtelijke ZBO’s ligt dat anders, omdat de bevoegdheidsverdeling in statuten moet worden vastgelegd. Een minister kan daarop sturen via eisen in de wetgeving of doordat de minister in staat is zelf de statuten van een stichting op te stellen bij de oprichting daarvan.

Het staat de minister en het parlement overigens vrij om af te wijken van de regelgeving in de kaderwet. In de overgangsfase waarin bestaande ZBO’s moesten worden aangepast aan de nieuwe wet, zijn de voorstellen van ministers getoetst door een ambtelijke werkgroep. In een aantal gevallen is van kZBO afgeweken. Een voorbeeld hiervan is het afzien van het vernietigingsrecht van besluiten van een ZBO door een minister om de onafhankelijk van een toezichthoudend ZBO (zoals AFM en NMa) te waarborgen.

In het navolgende wordt ingegaan op enkele aandachtspunten rondom de bevoegdheidsverdeling die in kZBO niet eenduidig zijn geregeld. In de eerste plaats is er geen dwingende bepaling voor de benoeming door de minister van bestuurders van privaatrechtelijke ZBO’s. Dat lijkt logisch omdat dat vanuit het perspectief van het burgerlijk wetboek de bevoegdheid is van het bestuur van een stichting. Vanuit een perspectief van invloed van de minister op het ZBO kunnen daar vraagtekens bij worden gezet, zeker wanneer sprake is van een privaatrechtelijk ZBO dat alleen publieke taken verricht. Een tweede opvallende bepaling heeft betrekking op de verantwoording aan het parlement. Bij de parlementaire behandeling van de kaderwet is een amendement ingediend met als strekking dat de jaarstukken van een ZBO, dus jaarverslag èn jaarrekening, rechtstreeks aan het parlement moeten worden aangeboden. In de wetstekst is echter slechts sprake van toesturen van het jaarverslag.4 Ten derde moet gewezen worden op het verschil in behandeling van de begroting en de meerjarenbegroting. Alhoewel een meerjarenbegroting slechts een raming omvat en niet bindend is, geeft ze wel de richting aan waarin het ZBO zich gaat ontwikkelen. Onder de oude ZBO-regelgeving was een bepaling over ministeriële instemming met de meerjarenraming opgenomen. Onder kZBO is hier niets meer over gezegd. Dat betekent dat een minister vanuit kZBO geen formele titel heeft om zich een oordeel te vormen over het meerjarenbeleid. Ten vierde is in kZBO ministeriële toestemming voor privaatrechtelijke handelingen slechts een optie. Het is aan de minister om al dan niet beperkingen op te leggen bij onderwerpen als oprichten en afstoten van rechtspersonen en het aangaan van hypotheken. Het optionele karakter van deze bepalingen is gebaseerd op de veronderstelling dat dergelijke transacties slechts in beperkte mate voorkomen. Echter, wanneer geen beperkingen bestaan, kan niet worden uitgesloten dat het bestuur van een ZBO gebruik maakt van deze bevoegdheden. De ervaring met de opsplitsing van de voormalige bedrijfsverenigingen in de sociale zekerheid in een publiek en een privaat deel, waarbij substantiële vermogenscomponenten buiten het publieke domein vielen, zijn hier een voorbeeld van. Ten slotte zijn er in de kaderwet geen specifieke bepalingen opgenomen over tussentijdse verantwoordingen. Er is alleen het algemeen inlichtingenrecht. Op zichzelf lijkt dit logisch, aangezien een ZBO doelbewust op afstand van het Rijk is geplaatst en vanuit een opdrachtgever/opdrachtnemer-perspectief frequente tussentijdse verantwoordingen niet voor de hand liggen.

Met de vaststelling van de kaderwet ZBO’s is beoogd een standaardbesturingsinstrumentarium voor ZBO’s op te stellen, waardoor het voor minister en parlement eenvoudiger zou moeten worden om hun kaderstellende en toezichthoudende rol te vervullen. De kaderwet regelt niet alles eenduidig zoals hierboven is aangegeven.

De volgende vraag is of de regels zoals die in kZBO zijn gesteld ook daadwerkelijk van toepassing zijn verklaard op individuele ZBO’s en – belangrijker nog – of ze ook in de praktijk zo worden toegepast en aansluiten bij de economische karakteristieken van de door het desbetreffende ZBO geleverde diensten. Om het eenvoudig te stellen: iedereen kan aanvoelen dat ministerieel toezicht op het Kadaster anders kan verlopen dan het toezicht op de Autoriteit Financiële Markten. Dat verschil zou terug moeten komen in de formele regelgeving en het bijbehorende economische sturingsmodel. Een toezichttaak laat zich moeilijk sturen op prijs en hoeveelheid, terwijl dat voor een registratietaak of een subsidieaanvraag in principe wel kan. Als outputsturing mogelijk is, mag worden aangenomen dat een minister op grotere afstand van een ZBO blijft dan wanneer sprake is van sturing op input. In meer algemene zin blijkt dat het juridische beheersingsinstrumentarium, zoals dat in kZBO is opgesteld, nagenoeg op elk ZBO van toepassing is, ongeacht het takenpakket. Dat is, zoals uit het voorbeeld hierboven blijkt, anders voor het economisch sturingsinstrumentarium (de Kruijf, 2011, p. 266). In de volgende paragraaf wordt aan de hand van empirisch onderzoek aangetoond dat er bij aansturing van ZBO’s het een en ander schort aan de aansluiting tussen het juridische en het economische sturingskader voor ZBO’s.

Empirische bevindingen bij elf ZBO’s

In mijn onderzoek zijn de juridische en economische zelfstandigheid van elf ZBO’s onderzocht. Er is een vergelijking gemaakt tussen twee groepen soortgelijke ZBO’s, te weten ZBO’s die inkomensoverdrachten uitvoeren en ZBO’s met een toezichthoudende rol. Voor elk van die ZBO’s is op basis van elf elementen uit kZBO en achttien economische variabelen de verwachte en feitelijke mate van zelfstandigheid beoordeeld. Idealiter zijn economisch en juridisch beheersingsinstrumentarium op elkaar aangesloten om te voorkomen dat de beoogde mate van zelfstandigheid van een ZBO teniet wordt gedaan of juist te groot wordt. Met andere woorden: een ZBO moet niet worden aangestuurd als een departementale dienst, maar is ook weer niet zo zelfstandig dat een minister helemaal niet kan sturen. Evenwicht in het juridisch en economisch beheersingsinstrumentarium zorgt ervoor dat conflicten tussen minister en bestuur van een ZBO over de bedrijfsvoering zo veel mogelijk kunnen worden vermeden.

Als voorbeeld geldt de Sociale Verzekeringsbank (SVB) waar sprake is van een productieproces dat op basis van prijs en hoeveelheid kan worden aangestuurd. Meer of minder aanvragen bepalen uiteindelijk de hoogte van de uitvoeringskosten van de SVB. Ministerieel toezicht op afstand houdt dan in dat jaarlijks naar de resultaten wordt gekeken. Feitelijk is bij de SVB sprake van een (genormeerd) lumpsum budget hetgeen striktere economische sturing door de minister impliceert.

Tegelijkertijd is het de SVB niet toegestaan om een egalisatiereserve te vormen, terwijl dat in kZBO standaard wel is toegestaan. Zo is de juridische zelfstandigheid van de SVB ten opzichte van de verwachtingen en ten opzichte van andere ZBO’s op dit punt ingeperkt.

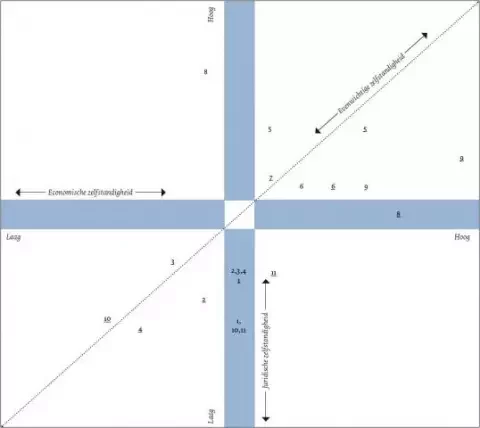

1: CVZ, 2: RvR, 3: SVB, 4: UWV, 5: FBKVB, 6: Vf/Pf, 7: AFM, 8: CFV, 9: NAK, 10: NMa, 11: NZA.

Legenda: wettelijk vormgegeven autonomie; feitelijk geobserveerde autonomie

Figuur 2. Beoogde en feitelijke autonomie van ZBO's

Figuur 2 laat het eindresultaat van het onderzoek als geheel zien. Het snijpunt van de twee assen verbeeldt het voor een bepaald type ZBO verwachte evenwicht in het sturingsinstrumentarium. Het algemene beeld is dat er slechts in een enkel geval evenwicht is tussen juridisch en economisch beheersingsinstrumentarium. In de tweede plaats valt op dat in geen enkel geval de feitelijke autonomie aansluit bij de wettelijk vormgegeven autonomie. In de meeste gevallen beperkt het juridische beheersingsinstrumentarium de beoogde zelfstandigheid van een ZBO. De belangrijkste verklaringen voor deze bevindingen zijn als volgt. Bij de onderzochte ZBO’s die inkomensoverdrachten verzorgen, blijkt in opzet dat de privaatrechtelijke rechtspersonen een hogere mate van autonomie kennen. De verklaring daarvan ligt in de zwakkere band tussen minister en bestuur bij het Vervangingsfonds (Vf/Pf) en de afwijkende planning en controlcyclus bij de kunstenfondsen (in principe vierjaarsbudgetten). De publiekrechtelijke ZBO’s die inkomensoverdrachten verzorgen worden in hun autonomie beperkt, onder andere door frequentere rapportages dan in kZBO voorgeschreven (RvR, SVB, UWV) en het eerder genoemde verbod op een egalisatiereserve (SVB en UWV). Bij CVZ ten slotte stelt de minister het budget vast in plaats van het goed te keuren en is er wel een hard vereiste over een meerjarenraming, waardoor de autonomie van CVZ ten opzichte van de eisen in kZBO wordt beperkt.

In het algemeen geldt dat de ZBO’s met een toezichthoudende taak ten opzichte van het verwachte evenwicht een hogere mate van autonomie hebben. In het geval van NA K, een agrarische keuringsinstelling is de verklaring duidelijk. Hier is doelbewust gekozen voor een grote afstand tot het ministerie, maar is een ZBO noodzakelijk vanwege internationale eisen aan overheidstoezicht op voedselkwaliteit. Veel opvallender zijn de verschillen tussen de drie grote en bekende toezichthouders: AFM, NMa en NZA. Kort door de bocht worden die verschillen verklaard door de rechtsvorm waarin de organisaties zijn gegoten. De NMa is onderdeel van de rechtspersoon Staat en moet daarmee gewoon aan de eisen van de comptabiliteitswet voldoen. De NZA wordt beperkt door de publiekrechtelijke rechtsvorm en wordt in de praktijk nagenoeg op dezelfde wijze gestuurd als de NMa. Zo is ook hier vaststelling van de begroting door de minister aan de orde, is een meerjarenbegroting vereist en zijn de eisen voor het vormen van een egalisatiereserve strenger dan de gebruikelijke kZBO-regels. De AFM ten slotte heeft meer autonomie, onder andere doordat de raad van toezicht een rol speelt in het begrotings- en verantwoordingsproces.

Behoudens in de gevallen van de SVB en het UWV zijn geen specifieke bepalingen rondom vermogenstransacties opgenomen en in de praktijk van toepassing. Dat betekent dat besturen van de ZBO’s op dit punt autonoom zijn. Een minister zou in voorkomende gevallen hooguit via noodremprocedures, zoals vernietigingsrecht of taakverwaarlozing, ingrijpen. Uit gesprekken met betrokkenen blijkt dat dergelijke noodrem-procedures wel bestaan en ook noodzakelijk zijn, maar dat het uitermate onwaarschijnlijk is dat ze gebruikt worden vanwege de politieke impact die dat heeft.

Conclusie

Het onderzoek laat in algemene zin zien dat ZBO’s vanuit juridisch perspectief strakker worden aangestuurd dan passend zou zijn bij de karakteristieken van de taken van het ZBO. Daarmee komt de kwalificatie ‘zelfstandig’ in een ander licht te staan. De variatie tussen de verschillende ZBO’s die soortgelijke taken uitvoeren blijft groot, ondanks pogingen tot standaardisatie. Hierbij zijn twee kanttekeningen te maken. uit gesprekken blijkt duidelijk een verschil in benadering tussen de verschillende ministeries van het aansturingsvraagstuk. In de tweede plaats lijkt het erop dat instabiliteit in regelgeving een rol speelt bij aansturing. De hoge frequentie van rapportages bij de SVB en het UWV zijn ingegeven door afspraken met de Tweede Kamer over organisatorische veranderingen (de wet SuWI). Bij het ministerie van VWS lijkt men in de onderzoeksperiode nog zoekende naar een goede vorm van aansturing voor het CVZ en de NZA, nadat deze organisaties in een nieuwe setting hun werk moeten gaan doen. Door gebruik te maken van een op economische en juridische variabelen gebaseerd ijkpunt voor de verdeling van bevoegdheden komen de verschillen tussen rechtsvormen bij ZBO’s met gelijksoortige taken aan het licht. Vanuit analytisch perspectief is er geen rechtvaardiging voor verschillen in aansturing binnen groepen van ZBO’s. Het lijkt erop dat een gebrek aan afstemming tussen ministeries en verschillende benaderingen van het sturingsvraagstuk mede oorzaak zijn van deze verschillen, naast uiteraard de historische context waarin een specifiek ZBO is ontstaan.

Dr. Johan A.M. de Kruijf is als universitair docent verbonden aan de Universiteit Twente. Hij houdt zich bezig met verzelfstandigingsvraagstukken in het publieke domein.

Noten

1 Bij interne verzelfstandiging blijft de organisatie volledig hiërarchisch ondergeschikt aan het bestuur (minister).

2 Een voorbeeld van privatisering betreft de voormalige PTT, een verregaande vorm van externe verzelfstandiging is te vinden bij woningcorporaties. Ook ZBO’s zoals het Centraal Orgaan Opvang Asielzoekers (COA) zijn een variant van externe verzelfstandiging.

3 Ter illustratie. ZBO onder kaderwet: Kadaster; ZBO niet onder kaderwet: Staatsbosbeheer.

4 Alhoewel in veel gevallen jaarverslag en jaarrekening in één document worden aangeboden maakt het Burgerlijk Wetboek onderscheid tussen die twee documenten. In kZBO wordt nadrukkelijk naar het BW verwezen.

Literatuur

- Kruijf, J.A.M. de (2011a). Autonomy and control of public bodies. Enschede: University of Twente.

- Scheltema. (1974) Zelfstandige Bestuursorganen. Groningen: Rijksuniversiteit Groningen.

- Smullen, A. & Thiel. S. van (2002). Agentschappen: eenheid in verscheidenheid, in: Kraak, A.D. & Oosteroom, R. van (red). Agentschappen: innovatie in bedrijfvoering, (36-44). Den Haag: Sdu.