Terugdringen van fraude bij beleidsontwerp

25 oktober 2012 om 20:47 0 reacties

Het lijkt zo vanzelfsprekend om bij het beleidsontwerp van fraudegevoelige wet- en regelgeving voldoende checks and balances in te bouwen om de kans op fraude zo laag mogelijk te houden. Bestudering van enkele fraudeonderzoeken – zoals de fraude met de persoonsgebonden budgetten en fraude met de kinderopvangtoeslag – doet echter anders vermoeden.

| In de literatuur is veel geschreven over fraude-elementen die maken dat personen juist wel of niet zullen gaan frauderen. Tevens is de ‘Tafel van Elf’ ontwikkeld met het oog op de handhaving en naleving van regels jegens de overheid. Bij specifieke fraudeonderzoeken (waaronder pgb-fraude en fraude met de kinderopvangtoeslag) komen hiaten naar boven binnen wet- en regelgeving, waardoor de kans op fraude groter is. Het heeft er alle schijn van dat bij het beleidsontwerp van deze wet- en regelgeving geen aandacht is geweest voor de simpele handreikingen uit de theorie, zoals het implementeren van een sanctiebeleid of juist duidelijkheid en bekendheid bieden over de regels. Beleidsontwerpers hebben een specifiek doel voor ogen, zoals het bieden van de eigen regie over de in te kopen zorg voor budgethouders binnen de pgb-regeling (persoonsgebonden budgetten in het kader van de Algemene Wet Bijzondere Ziektekosten). Mogelijke neveneffecten zoals veelvuldig misbruik (fraude) worden hierbij vaak over het hoofd gezien. Binnen dit artikel volgt een korte theoretische uiteenzetting gevolgd door enkele checks, die binnen het beleidsontwerp meegenomen kunnen worden om de kans op fraude te reduceren. Maar ook worden in dit artikel praktisch in te bouwen controlemechanismen aangestipt, die zorgen dat bij de beleidsuitvoering fraude simpeler te signaleren is. |

Het overheidsapparaat staat onder fikse druk. Eerst al werd veel aandacht besteed aan de beheersbaarheid en bestuurbaarheid van organisaties binnen de publieke sector. Maar met de economische crisis en de fikse bezuinigingen gaat steeds meer belangstelling uit naar output en outcomes van deze overheidsorganisaties en ligt de nadruk vooral op de effectiviteit, efficiëntie en ‘meer met minder’. Prestatie-indicatoren worden vooraf benoemd en achteraf gemeten. Maar worden ook de neveneffecten meegenomen in deze metingen? Of worden de negatieve neveneffecten (zoals fraude) afgedaan met woorden als ‘slechts een druppel op de gloeiende plaat’, omdat het positieve effect van het beleid zwaarder weegt? Het is geen uitzondering dat fraudesignalen door de betreffende beleidsmakers en uitvoerende instanties worden weggewuifd als zijnde individuele excessen. Daarentegen krijgt ‘fraude’ zelfs bijna de overhand binnen de politieke discussie over het voortbestaan van een regeling, zoals in 2011 met de pgb-regeling. In deze tijd van bezuinigingen is het aanpakken en voorkomen van fraude nog belangrijker geworden. Want de ‘fraude’ kan het aanzien en vertrouwen in het openbaar bestuur enorm aantasten en de solidariteit van de Nederlandse verzorgingsstaat ondermijnen.

Definitie van fraude

Als eerste is het van belang kort stil te staan bij de definitie van fraude. In de literatuur wordt fraude veelal bestempeld als containerbegrip en binnen de Nederlandse wetgeving is geen universeel wetsartikel dat het plegen van fraude strafbaar stelt (Intraval, 2010). Binnen dit artikel wordt de definitie van fraude gehanteerd zoals de Algemene Rekenkamer (AR ) in haar studierapport (2008) formuleerde: opzettelijke misleiding om een onrechtmatig of onwettig voordeel te verkrijgen. In dit studierapport concentreerde de AR zich op de zogenoemde externe fraude; fraude jegens de overheid.

In dit artikel wordt oneigenlijk gebruik buiten beschouwing gelaten. De aanspraak die de oppas-oma’s en -opa’s maken op de kinderopvangtoeslag, waarvoor de regeling eigenlijk niet bedoeld was, valt onder het oneigenlijk gebruik. Maar bij dergelijk oneigenlijk gebruik is geen sprake van misleiding of een onwettig voordeel. Dit fenomeen is interessant als het gaat om beleidsonderzoek naar doelmatigheid, terwijl het bij fraude (misbruik) juist gericht is op de rechtmatigheid.

Fraudegevoelig

In dit artikel wordt stil gestaan bij het voorkomen van fraude in de fase van beleidsontwerp door checks and balances in te bouwen waar het gaat om fraudegevoelige wet- en regelgeving. Het is met het oog op de doelmatigheid namelijk gewenst juist checks and balances in te bouwen waar dat nodig is. De kosten van deze controlemechanismen moeten dan opwegen tegen de baten. Ook hebben we te maken met beleidsdoelen, zoals toegankelijkheid, die maken dat een overkill aan controlemechanismen ongewenst is. Binnen dit artikel wordt kort stil gestaan bij de fraudegevoeligheid naar aard van de activiteiten, factoren en omstandigheden.

De AR heeft in haar studierapport (2008) vijf typen kwetsbare activiteiten benoemd die betrekking hebben op de relatie tussen overheid en burgers/bedrijven. Het betreft hier activiteiten die een verhoogd risico op fraude opleveren:

- innen: aanslagen, belastingen, invoerrechten, accijnzen, leges en premies;

- uitbesteden: aanbestedingen, orders, opdrachten en gunningen;

- uitkeren: subsidies, uitkeringen, toelagen, premies en sponsoring;

- verlenen: vergunningen, paspoorten, rijbewijzen, legitimatiebewijzen, machtigingen en keuringen;

- handhaven: toezicht, controle, inspectie, vervolging, opsporing, rechtspraak en (straf) executie.

De AR (2008) stelt over deze kwetsbare activiteiten: “In het algemeen bieden de kwetsbare activiteiten meer dan gemiddeld gelegenheid tot fraude.”

Fraude-elementen

In de literatuur is veel geschreven over elementen die van invloed kunnen zijn op het fraudegedrag van personen. Hiervoor zijn verschillende modellen ontwikkeld, die zich ofwel op de psychologische context, de sociale context of een combinatie van beide focussen.

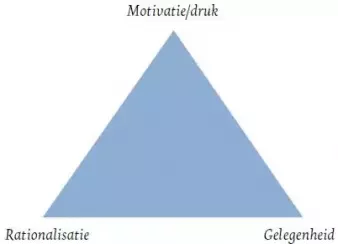

Voor het aanstippen van fraude-elementen in dit artikel wordt de fraudedriehoek als uitgangspunt gehanteerd. De fraudedriehoek is een veel gebruikt model om fraude inzichtelijk te maken. De beginselen van de fraudedriehoek vinden hun oorsprong in een onderzoek uit 1953 van de Amerikaanse criminoloog Cressey (Intraval, 2010). Cressey onderzocht de schending van bedrijfsvertrouwen door werknemers. De centrale vraag hierbij was waarom bepaalde werknemers in bepaalde functies het vertrouwen schenden en delicten zoals verduistering plegen binnen een bedrijf waar zij werken en waarom andere werknemers in vergelijkbare situatie dit niet doen (Intraval, 2010).

De fraudedriehoek brengt drie wezenlijke elementen voor fraude in beeld:

- gelegenheid: de mogelijkheid tot het plegen van fraude moet aanwezig zijn;

- motivatie (prikkel/druk): de fraudeur(s) moet(en) verleiding, dan wel pressie ervaren om tot fraude over te gaan;

- rationalisatie: het rechtvaardigen van de fraude, bijvoorbeeld vanuit de opvatting dat een hogere beloning voor prestaties van de betrokkene(n) op zijn plaats zou zijn.

Figuur 1. De Fraudedriehoek

Deze drie elementen zijn mede bepalend voor de kwetsbaarheid van werkgebieden, functies en activiteiten (Algemene Rekenkamer, 2008). De AR (2008) stelt zelfs in haar conclusies en lessen over indicatoren dat: “Als aan alle elementen van de fraudedriehoek (gelegenheid, motivatie en rationalisatie) is voldaan, de kans op het daadwerkelijk optreden van fraude groot is.”

Een meer op de overheid toegespitst model betreft de zogenoemde ‘Tafel van Elf’. In opdracht van het ministerie van Justitie is wetenschappelijk onderzoek verricht om inzicht te geven in de factoren die van invloed zijn op het wel of niet naleven van wetgeving (Expertisecentrum Rechtspleging en Rechtshandhaving, 2006).1 Hieruit is de zogenoemde ‘Tafel van Elf’ voortgekomen, waarbij de sterke en zwakke kanten van de handhaving en naleving van regels in de sociale zekerheid in kaart gebracht worden. In deze ‘Tafel van Elf’ komen zowel aspecten naar voren uit de sociaal-psychologische context alsook uit de meer economische benadering.

De elf aangehaalde dimensies kunnen verdeeld worden in twee groepen (Elffers, van der Heijden & Hezelmans, 2003 en ERR , 2006 in Regionaal Coördinatiepunt Fraudebestrijding, 2009):

- dimensies voor spontane naleving, bestaande uit factoren die niet worden beïnvloed door overheidscontrole (tabel 1);

- dimensies voor gedwongen naleving, bestaande uit factoren die wel worden beïnvloed door overheidscontrole (tabel 2).

Stelregel van het CCV (2010) is dat het bevorderen van spontane naleving vaak goedkoper is dan calculerende naleving afdwingen.

| Spontane naleving | T1 | Kennis van regels | De bekendheid met en duidelijkheid van wet- en regelgeving. Een gebrek hieraan kan leiden tot (onbewuste) overtreding; complexiteit kan ertoe leiden dat de wil tot naleving van regels verdwijnt. |

| T2 | Kosten/ baten | De voor- en nadelen die uit overtredingen of naleving van regel(s) volgen, uitgedrukt in tijd, geld en moeite. Als de kosten van naleving groter zijn dan de baten ervan, kan dit leiden tot overtreding. | |

| T3 | Mate van acceptatie | De mate waarin het beleid en de regelgeving acceptabel worden gevonden. | |

| T4 | Norm getrouwheid | De mate van bereidheid om zich te conformeren aan het gezag van de overheid. | |

| T5 | Sociale normen | De ingeschatte kans op positieve of negatieve sanctionering van het gedrag door anderen en de overheid. | |

| T6 | Meldingskans | De ingeschatte kans dat een overtreding die is geconstateerd door anderen dan de overheid wordt gemeld aan overheidsinstanties. |

Tabel 1. Overzicht 'Tafel van Elf': de eerste zes dimensies (ERR, 2006)

| Gedwongen naleving | T7 | Controlekans | De ingeschatte kans dat men door de overheid gecontroleerd wordt op het begaan van een overtreding. |

| T8 | Detectiekans | De ingeschatte kans op constatering van de overtreding indien door de overheid gecontroleerd wordt. | |

| T9 | Selectiviteit | Selectieve controles van de overheid verhogen de pakkans op overtreders en kunnen daarom leiden tot een grotere regelnaleving. | |

| T10 | Sanctiekans | De ingeschatte kans op een sanctie indien na controle een overtreding is geconstateerd. | |

| T11 | Sanctie-ernst | De hoogte en het soort van de aan de overtreding gekoppelde sanctie en bijkomende nadelen van sanctieoplegging. |

Tabel 2. Overzicht 'Tafel van Elf': de laatste vijf dimensies (ERR, 2006)

De aangehaalde dimensies uit de ‘Tafel van Elf’ kunnen onder gebracht worden binnen de eerder benoemde fraudedriehoek, waarbij deze gepresenteerd kan worden als in figuur 2.

Figuur 2 De dimensies uit de ‘Tafel van Elf ’ weergegeven in de fraudedriehoek

Het hedendaagse beleid versus de fraudeelementen

Binnen een deductief onderzoek naar fraude-elementen die speelden bij de fraude met persoonsgebonden budgetten (pgb) zijn deze fraude-elementen getoetst naar hun voorkomen bij de pgb-fraude (Van Zundert, 2011).

| Pgb-fraude in het kort De meest voorkomende modus operandi bij pgb-fraude betreft de intermediairs die voor de pgb-houders (zorgbehoevende personen) het gehele pgb-traject regelen, van aanvraag en zorgverlening tot verantwoording. Bij de fraude kwam het voor dat pgb-houders recht hadden op een aantal uren zorg per week (bijvoorbeeld 20 uren), maar de intermediair minder zorg verleende (bijvoorbeeld 8 uren) en dan vervolgens wel alle geïndiceerde zorg verantwoordde (voor 20 uren per week) en daarvoor ook betaald kreeg. Bij deze fraudevorm is niet alleen sprake van geldelijk nadeel, het leidde ook tot schrijnende (maatschappelijk ongewenste) situaties. |

De resultaten uit genoemd deductief onderzoek alsmede een blik op andere voorbeelden uit de opsporingspraktijk staan in dit artikel centraal met het oog op de aansluiting tussen het beleidsontwerp van wetten en regelingen versus de hiervoor benoemde fraude-elementen. Binnen dit artikel wordt aandacht besteed aan twee specifieke fraude-elementen, te weten gelegenheid en rationalisatie.

Gelegenheid

Ten aanzien van het fraude-element ‘gelegenheid’ kan op verschillende wijzen ingespeeld worden in de fase van beleidsontwerp van een fraudegevoelige wet of regeling. Een van die aspecten is het opnemen van duidelijke sanctioneringen op overtredingen. Bij onderzoek naar pgb-fraude zijn tien sleutelpersonen geïnterviewd. Deze interviews zijn afgenomen bij professionals op verschillende terreinen, te weten beleidsontwerpers van de pgb-regeling, directeur opsporingsdienst, rechercheurs, officier van justitie, medewerker van de toezichthouder en een medewerker van de belangenvereniging voor pgb-houders.

Aan deze respondenten is de volgende hypothese voorgelegd:

Naargelang in de wet- en regelgeving duidelijke sanctioneringen op overtredingen zijn opgenomen, wordt de kans op fraude kleiner.

Deze hypothese werd door hen allen onderschreven. Vervolgens is aan hen ook gevraagd waar deze sancties dan expliciet beschreven zouden moeten worden. Hierover bestond geen eenduidigheid onder de respondenten. Zo lag de nadruk bij de respondenten werkzaam in de opsporing bij de verantwoording. Zij achten het van belang dat sancties kenbaar gemaakt werden bij het daadwerkelijk plegen van het strafbare feit, in casu het onjuist invullen van een verantwoordingsformulier. Een van die respondenten zei:

“Meest belangrijk vind ik het verantwoordingsformulier, want daar wordt het strafbare feit gepleegd. Niet alleen zeggen dat het naar waarheid ingevuld moet zijn, zoals dat nu is opgenomen, maar ook aangeven dat het strafbaar is. (...) Hoe korter bij het strafbare feit hoe belangrijker het is.”

Andere respondenten volgden de redenering dat sancties juist in een zo’n vroeg mogelijk stadium kenbaar gemaakt moeten worden, zoals in het voorlichtingsmateriaal en bij de aanvragen. Het is evident dat sancties ook in de wet of regeling zelf opgenomen moeten worden, maar dit wordt meer als randvoorwaarde gezien, zoals een van de respondenten in dit onderzoek verwoordde:

“Het begint altijd met wet- en regelgeving. Maar voor de mensen is dat minder relevant, want de mensen zullen daar niet naar kijken. Het punt is dat het wel goed in de wet- en regelgeving moet staan.”

Al met al wordt binnen genoemd onderzoek het belang van het opnemen van duidelijke sancties onderschreven. Binnen de sociale zekerheid wordt dit grotendeels onderkend. Zo worden bijvoorbeeld uitkeringsgerechtigden ingevolge de Wet werk en bijstand bij het invullen van de periodieke verantwoordingsformulieren erop gewezen dat het niet naar waarheid invullen een strafbaar feit oplevert en er overgegaan kan worden tot het doen van aangifte bij het Openbaar Ministerie. Ook binnen de belastingwetgeving zijn sancties een bekend fenomeen, waarbij kenbaar gemaakt wordt dat niet alleen teruggevorderd zal worden (dit is op zichzelf geen sanctie maar heeft betrekking op het terugbrengen naar de rechtmatige toestand), maar dat er eveneens een boete zal volgen. Een aantal andere voorbeelden uit de praktijk leert echter ook anders. Zo waren er geen sancties opgenomen in de pgb-regeling (noch in de regeling zelf, noch in de formulieren of voorlichtingsmateriaal). Ook bij de kinderopvangtoeslag waren geen sanctioneringmogelijkheden opgenomen jegens de malafide gastouderbureaus.

Het opnemen van sancties in fraudegevoelige wet- of regelgeving lijkt hierbij noodzakelijk. Een sanctiebeleid in de fase van het beleidsontwerp, dat verder gaat dan het opnemen van de sancties in de regeling en voorlichtingsmateriaal, verdient de aandacht. Het gehele sanctiebeleid zal erop toegespitst moeten zijn dat de beginselen van uniformiteit, zorgvuldigheid, consistentie en voorspelbaarheid gewaarborgd zijn.

Rationalisatie

Gelet op het fraude-element ‘rationalisatie’ is binnen dit artikel de focus gelegd op de duidelijkheid en bekendheid van wet- en regelgeving. De wil tot naleving kan immers verminderen of verdwijnen als er onduidelijkheid bestaat over de regeling. Duidelijkheid en bekendheid hebben daarbij niet alleen betrekking op de wet of regeling zelf, maar ook op de duidelijkheid die geboden wordt door de uitvoerende instanties en het voorlichtingsmateriaal. Bij het onderzoek naar pgb-fraude werd aan zeven respondenten de vraag gesteld of duidelijkheid en bekendheid van invloed was op de kans op overtreding. Vijf van hen onderschreven dit. Maar de twee andere respondenten vonden dit aspect meer van invloed op oneigenlijk gebruik, waarbij één respondent opmerkte:

“De vaagheid in een regeling is wel een risico, maar meer op oneigenlijk gebruik.”

Het onderzoek naar de pgb-fraude wees uit dat de duidelijkheid van de regeling matig scoorde. Ook bij andere wet- en regelgeving zoals kinderopvangtoeslag kwam bij evaluaties naar voren dat de regelingen als onduidelijk werden bestempeld.

Het is een behoorlijke opgave om beleid te ontwerpen dat duidelijk en eenvoudig is, gezien de juridische context en de ambigue doelen binnen de publieke sector. Maar om de kans op fraude én oneigenlijk gebruik te reduceren is het wel een belangrijke pijler om tot een succesvolle uitvoering te komen.

Risicoanalyses of gewoon controlemechanismen?

Opvallend bij de interviews in het aangehaalde deductieve onderzoek naar pgb-fraude was dat een aantal respondenten aangaf dat de fraude vooral ontstond doordat risicoanalyses in de uitvoering ontbraken. Deze respondenten stelden dat fraude eenvoudiger te signaleren is door goede risicoanalyses. Bij fraudezaken kwam het voor dat een bepaalde ziekte werd voorgewend en dat medicijnen werden voorgeschreven die conflicterend met elkaar zijn (ofwel een onmogelijke combinatie).

Een ander voorbeeld had betrekking op de bsn-nummers van de zorgverleners die aangegeven moeten worden op een verantwoordingsformulier. Een van de respondenten zei hierover:

“Zelfs het invoeren van een bsn-nummer wordt niet gecontroleerd.”

Waardoor in een grote fraudezaak met frauderende psychiaters geconstateerd moest worden dat vele uren verantwoord waren op namen van zorgverleners met niet-bestaande bsn-nummers.

Een laatste voorbeeld is de aangekondigde verandering binnen de Wet kinderopvangtoeslag betreffende het met terugwerkende kracht aanvragen van deze toeslag. In een strafrechtelijk onderzoek naar fraude met deze toeslagen kwam het voor dat de toeslag met terugwerkende kracht werd aangevraagd betreffende een periode vóór de geboortedatum van het kind!

Risicoanalyses in de uitvoering lijken onmisbaar met het oog op fraudesignalering, maar op basis van de laatstgenoemde voorbeelden rijst de vraag of het invoeren van simpele controlemechanismen al niet een groot deel van de fraudeproblemen zou wegnemen. Met de huidige mogelijkheden binnen de ICT moet het vrij eenvoudig zijn te signaleren dat een bsn-nummer niet voldoet aan criteria, zoals de zogenaamde 11-proef (zijnde een relatief eenvoudige toets waarbij de afzonderlijke cijfers ‘gewogen’ bij elkaar worden opgeteld en de som deelbaar moet zijn door elf), of dat een recht pas aanvangt na de geboortedatum van een kind. Binnen de interne AO/ IB (Administratieve Organisatie en Interne Beheersing) van bedrijven én overheidsinstanties wordt veel aandacht geschonken aan in te bouwen controle - en beheersingsmechanismen. De overheid kan bij het beleidsontwerp en beleidsuitvoering mogelijk meer aandacht schenken aan checks and balances met het oog op fraude en de beheersbaarheid, ondanks de ambigue beleidsdoelen én zonder afbreuk te doen aan de doelmatigheid of toegankelijkheid.

Conclusies

Als het gaat om fraudegevoelige wet- en regelgeving zijn in de fase van beleidsontwerp een aantal checks op zijn plaats. Een objectieve toets of de wet of regeling zelf voldoende duidelijkheid biedt, doet niets af aan de toegankelijkheid van deze wet of regeling. Ook een heldere formulering van het sanctiebeleid zou de rechtmatigheid van het beleid ten goede komen en evenals de doelmatigheid.

Daarnaast zijn bij de beleidsuitvoering controlemechanismen in te bouwen (zonder dat de burger daar ‘last’ van heeft) die eventuele fraude in een vroeger stadium zouden signaleren. Immers, merkt een eerlijke burger er iets van dat een bsn-nummer of een geboortedatum gecontroleerd wordt in de systemen? Al met al zijn er op dit moment nog vele quick wins te benoemen om de kans op fraude te reduceren. En deze quick wins heeft het openbaar bestuur hard nodig om de solidariteit van de verzorgingsstaat in deze tijden van crisis te waarborgen.

Soekie van Zundert MSc is rechercheur bij de Inspectie SZW, directie opsporing.

Noot

1 Het expertisecentrum Rechtspleging en Rechtshandhaving is sinds november 2009 overgegaan naar het Centrum voor Criminaliteitspreventie en Veiligheid (CCV).

Literatuur

- Algemene Rekenkamer. (2008). Signaleren van fraude, studierapport. Den Haag: Sdu.

- Elffers, H., van der Heijden, P. Hezelmans, M. (2003). ‘Explaining regulatory noncompliance: a survey study of rule transgression for two Dutch instrumental Laws, applying the randomized response method’. Journal of Quantitative Criminology, 19 (4), 409-439.

- Expertisecentrum Rechtspleging en Rechtshandhaving. (2006, oktober). De ‘Tafel van elf ’ een veelzijdig instrument. Den Haag: Ministerie van Justitie.

- Intraval. (2010). Preventieve maatregelen horizontale fraude. Intraval. Groningen-Rotterdam: WODC; Ministerie van Justitie.

- Regionaal Coördinatiepunt Fraudebestrijding. (2009). Oorzaken van uitkeringsfraude: een dossieronderzoek.

- Zundert, S.H. van (2011, juli). Waar geld is, wordt gefraudeerd. Kans op fraude reduceren door beter beleidsontwerp. Een utopie? Een deductief onderzoek naar fraude-elementen die spelen bij pgb-fraude. Ersamus Universiteit Rotterdam.