Financieel management in de publieke sector

29 oktober 2012 om 13:24 0 reacties

In perioden van bezuiniging is het hard werken voor iedereen die werkzaam is in de financiële functie, zowel bij bedrijven als bij overheden. Waarop gaan we korten, welke hervormingen zijn nodig en hoe vertellen we het de betrokkenen. Tegelijkertijd zal echter ook gekeken moeten worden naar de plaats, organisatie en werkwijze van de financiële functie. Voldoet het systeem nog aan de eisen voor de naaste toekomst of is de financiële functie zelf ook deel van het probleem? In 2010 heeft de Britse beroepsorganisatie voor professionals in publieke financiën en accountancy (CIPFA) een whole system approach opgesteld om tot een wereldwijde standaard te komen voor de financiële functie in de publieke sector. Gezien de financiële problemen die voor ons liggen, heeft dit initiatief aan actualiteit gewonnen. Niet alleen bedrijven kunnen in moeilijkheden komen, maar overheden blijken ook kwetsbaar voor tekortschietend financieel beleid en beheer. In dit artikel wordt het CIPFA-model in het kort beschreven en wordt nagegaan in hoeverre dit model van toepassing kan zijn op de financiële functie bij de Nederlandse overheden en non-profitorganisaties.

Financieel management in de publieke sector moet leiding geven in zwaar weer. Veel Europese landen zijn geplaatst voor grote tekorten in de overheidsfinanciën en torenhoge schulden. In Nederland zijn forse bezuinigingen ingezet. Een recessie is aangekondigd en verdere bezuinigingen bij alle overheden en daaraan gerelateerde sectoren zullen volgen. Deze ontwikkelingen leggen een grote verantwoordelijkheid bij het financieel management in de publieke sector. In tijden van voorspoed kan het gevoel voor de betekenis van geld en een zorgvuldige besteding van overheidsmiddelen afnemen, waardoor ook de positie van het financiële management in gevaar komt. Recente ontwikkelingen bij verschillende gemeenten in Nederland en maatschappelijke organisaties in zorg en wonen hebben geleid tot verscherpt toezicht en geven voldoende aanleiding tot herbezinning op de plaats en rol van de financiële functie. Versterking van de financiële functie in breed verband zal een antwoord kunnen zijn op de problemen waar we voor staan.

Aanleiding voor dit artikel is het rapport ‘Public Financial management – a whole system approach’, dat in 2010 is uitgebracht door CIPFA (Chartered Institute of Public Finance and Accountancy)1 in het Verenigd Koninkrijk. CIPFA is een professionele organisatie met circa 14.000 leden in de overheidsaccountancy en de publieke sector. De leden werken bij accountantskantoren en in financiële en auditfuncties bij overheden en andere publieke organisaties. CIPFA is mede oprichter van het IFAC (International Federation of Accountants), gericht op het ontwikkelen van internationale standaarden voor verslaggeving en controle.

De ambitie van CIPFA is om een wereldwijde standaard te ontwikkelen voor het financieel management in de publieke sector (Public Financial Management - PFM). Daarin wordt financieel management in de publieke sector benaderd als systeem, niet alleen voor de eigen organisatie, maar in een nationale en internationale omgeving. De bijdrage van PFM aan het bereiken van strategische en operationele doelen wordt gezien als een sleutel voor goed overheidsbestuur. Daarbij gaat het er volgens CIPFA om dat publiek geld goed wordt gebruikt. Het ontwikkelde model vindt inmiddels toepassing bij IFAC en de OESO (organisatie voor economische samenwerking en ontwikkeling).

Het initiatief van CIPFA is voor Nederland van belang omdat het de mogelijkheid biedt ons te spiegelen aan Britse opvattingen over financieel management in de publieke sector. Daarnaast kan de benadering van PFM van belang zijn voor de inspanningen van Nederland op het gebied van ontwikkelingssamenwerking.

Een achterliggende vraag is of er een standaard mogelijk is voor PFM of dat de overheidsomgevingen in verschillende landen en op verschillende niveaus binnen landen zozeer verschillen dat ieders eigenheid dit in de weg staat. Het antwoord op deze vraag is onder meer van belang voor de inspanningen om het CIPFA-model verder te ontwikkelen en te gebruiken voor onderwijsdoeleinden.

De benadering van CIPFA wordt in de volgende paragraaf in het kort beschreven. In de derde paragraaf wordt ingegaan op de (globale) organisatie van publiek financieel management in Nederland. Tot slot wordt een aantal conclusies getrokken.

Public Financial management volgens CIPFA

De algemene omschrijving van PFM is:

“Public Financial management is the system by which financial resources are planned, directed and controlled to enable and influence the efficient and effective delivery of public service goals.”

Voor deze definitie is het van belang vast te stellen wat onder publieke sector wordt verstaan. In het algemeen wordt gedoeld op (supra)nationale, regionale (provincies) en lokale (gemeenten) overheden en daaraan gerelateerde organisaties (zelfstandige instellingen en overheidsondernemingen). Daarbij gaat het primair om de uitvoering van overheidstaken en niet om commerciële en marktactiviteiten. CIPFA geeft een aantal karakteristieken van financieel management in de publieke sector.

Publieke organisaties kennen geen specifieke eigenaren. Een publieke organisatie behoort toe aan de burgers van een staat. Een staat kan worden omschreven als een eenheid van vrije mensen die door middel van belastingen en andere inkomsten op basis van een maatschappelijk contract (wetgeving) een gezamenlijke huishouding voeren en daarmee de eenheid in stand houden. De organisatie is in ontwikkelde landen onderdeel van een rechtstaat, gebaseerd op machtenscheiding. Het gevolg is dat de leiding van een publieke organisatie nooit (mede-)eigenaar kan worden of bezit kan hebben van de beschikbare middelen. De publieke organisatie is collectief eigendom waarbij geen burger is buitengesloten.

Publieke organisaties zijn onderworpen aan publieke aansturing en controle. Hun positie is niet vanzelfsprekend, maar afhankelijk van politiek en maatschappelijk draagvlak. Waarborgen in wetgeving zorgen ervoor dat verlies van draagvlak niet direct tot ontmanteling leidt. Onderscheid is te maken tussen publieke organisaties (ministeries, provincies, gemeenten, waterschappen) die rechtstreeks worden gecontroleerd door gekozen vertegenwoordigers en publieke organisaties die op afstand zijn geplaatst. Bij op afstand geplaatste organisaties (bijvoorbeeld Zelfstandige Bestuursorganen) verloopt de publieke aansturing getrapt. De gekozen vertegenwoordigingen zijn in dat geval alleen verantwoordelijk voor de instelling en opheffing van publieke organisaties en niet voor directe controle op het functioneren.

Goed financieel management wordt door CIPFA gezien als een noodzakelijk en vitaal onderdeel van elke overheidsorganisatie. De financiële functie geeft informatie voor besluitvorming, goede dienstverlening en in het algemeen het streven naar meer waarde voor hetzelfde geld. Publiek financieel management dient ertoe dat de beschikbare middelen goed en effectief worden beheerd en beheerst. Kenmerkend voor PFM is dat hoge eisen worden gesteld aan transparantie, afrekenbaarheid en het omgaan met de beperkingen in de beschikbare middelen, waarbij de vraag niet direct wordt gereguleerd door prijsvorming. Concurrerende eisen worden in het algemeen niet op technocratische wijze opgelost, maar volgens de regels in de heersende politieke en bestuurlijke verhoudingen. Deze vertrekpunten zijn van belang om het verschil aan te geven met financieel management in de private sector, ook al zijn vele methoden en technieken gemeenschappelijk. Het onderscheid is ook van belang voor opleiding, vaardigheden en in het algemeen de professionalisering van financieel management in de publieke sector.

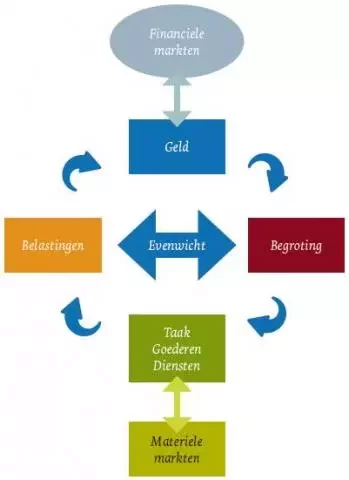

De eigenheid van de financiële functie vloeit logisch voort uit het systeem van continue ruil van geld voor goederen, diensten en taken. De financiële functie ziet erop toe dat deze processen betrouwbaar en transparant verlopen. Zonder een zelfstandige en onafhankelijke financiële functie is het heersende financiële systeem niet te handhaven. In figuur 1 wordt dit systeem zichtbaar gemaakt. De financiële functie in de publieke sector is verantwoordelijk voor het beheer van de financiële middelen (geld, begroting, rekening en bijbehorende verantwoording).

Figuur 1. Het financiële systeem (Veldman)

CIPFA geeft een aantal aanknopingspunten voor het bepalen van de grenzen van PFM, bijvoorbeeld in relatie met bestuurlijke en uitvoerende functies. Dit kan zo worden opgevat dat PFM zich onthoudt van beheershandelingen. PFM betreft alle processen die direct of indirect deel uitmaken van het systeem van publieke financiën.

De gerichtheid van PFM op de organisatie van de samenleving brengt mee dat omgevingsfactoren bepalend zijn voor invulling van de financiële functie. CIPFA benoemt de volgende factoren (zie figuur 2):

|

Politiek

|

Maatschappij

|

|

Economie

|

Demografie

|

Figuur 2. Omgevingsfactoren, bepalend voor invulling van de financiële functie

De definitie van ‘Public Financial Management’, de typering van de publieke sector en daarmee het onderscheid tussen markt en overheid, tezamen met de omgevingsfactoren vormen het vertrekpunt voor het ontwikkelde model.

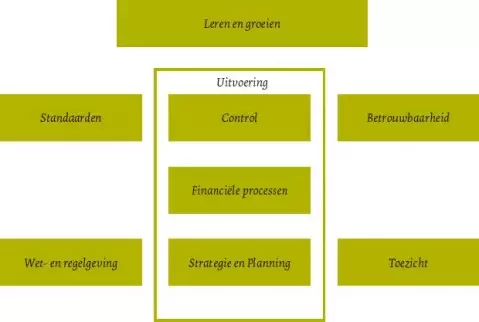

De systeembenadering volgens CIPFA van publiek financieel management bestaat uit een aantal kernfuncties (zie figuur 3).

Figuur 3. Kernfuncties van publiek financieel management volgens CIPFA

Onderstaand worden de kernfuncties toegelicht.

- Leren en groeien (Learning and Growing): de processen die publieke organisaties individueel en collectief in staat stellen te leren van eigen ervaringen en van die van anderen om kennis en vaardigheden te ontwikkelen.

- Standaarden (Standards): gemeenschappelijke regels die anders dan wet- en regelgeving worden opgesteld en gehandhaafd door beroepsorganisaties.

- Wet- en regelgeving (Legislation): bepaalt de bevoegdheden en de regels voor bestedingen en inkomsten; de regelgeving behoort transparant te zijn en op voorspelbare wijze te worden toegepast.

- Betrouwbaarheid (Assurance): de formele processen die ervoor zorgen dat de ‘stakeholders’ zekerheid krijgen over de naleving van regelgeving en standaarden en de effectiviteit van de organisatie, gericht op het in stand houden van publiek vertrouwen.

- Toezicht (Scrutiny): gedetailleerd toezicht om de allocatie van middelen te overzien, te beïnvloeden en sturing te geven aan de publieke financiën.

- Control (Monitoring and Internal Control): het geheel van processen gericht op het meten van de voortgang, dat zorgt dat de organisatie de doelstellingen blijft realiseren.

- Financiële processen (Operations): de belangrijke financiële uitvoeringsprocessen die nodig zijn om financiële discipline te handhaven en de gewenste diensten en uitkomsten opleveren.

- Strategie en Planning (Strategy and Planning): richtinggevende processen voor de activiteiten die financieel management nodig hebben zowel op korte als op langere termijn.

De kernfuncties zijn verder uitgewerkt. Zo kunnen bijvoorbeeld de ‘Standaarden’ worden onderverdeeld in gedragscodes, verslaggevingstandaarden en controlestandaarden. Het element ‘Betrouwbaarheid’ bestaat dan in het CIPFA-model uit internal audit, external audit, audit committee en kwaliteitsaccreditaties.

Via de functies ‘Standaarden’ en ‘Wet- en regelgeving’ is de financiële functie verbonden met de externe kaderstellende omgeving. Voor de Nederlandse situatie kan bijvoorbeeld gedacht worden aan de standaarden van IFAC en in het verlengde daarvan de Raad voor de Jaarverslaggeving, de Commissie begroting en verantwoording (voor provincies en gemeenten) en de Autoriteit Financiële Markten (AFM), codes voor goed bestuur, etc. De functies ‘Betrouwbaarheid’ en ‘Toezicht’ zorgen voor disciplinering vanuit de omgeving. Voorbeelden zijn de externe accountantscontroles, rekeningcommissies, rekenkamers en interbestuurlijk toezicht.

Met behulp van dit model is het voor elke publieke organisatie mogelijk de kernfuncties en processen in het kader van financieel management adequaat te beschrijven en af te stemmen op de relevante omgeving. Brede toepassing leidt dan vanzelf tot een hoge mate van (vrijwillige) harmonisering van financiële functies.

CIPFA gaat uit van een mondiaal model waarin alle nationale en internationale publieke instellingen een plaats hebben en direct of indirect met elkaar verbonden zijn via de financiële functie. De gedachte is dat als professionals in publiek financieel management zich van deze verbondenheid bewust zijn en in hun eigen systemen en processen rekening houden met deze architectuur er eenheid kan ontstaan in het beheer van collectieve middelen.

Publiek financieel management in Nederland

Voor het Rijk is de financiële functie geregeld in het Besluit Taak Financieel-Economische Zaken (FEZ), als onderdeel van de Comptabiliteitswet 2001. Daarin zijn onder meer de volgende taken opgenomen:

- oordeel over financiële gevolgen van beleid (allocatie van middelen),

- opstelling van begroting en meerjarenramingen en het geven van aanwijzingen,

- onderzoek naar doelmatigheid van beleid en de effecten daarvan op de begroting,

- afstemming met het ministerie van Financiën,

- toezicht op de uitvoering van de begroting,

- toezicht op een ordelijk en controleerbaar financieel beheer,

- toezicht op de rechtmatigheid en doelmatigheid van ontvangsten en uitgaven,

- toezicht op naleving voorschriften ministerie van Financiën,

- kwaliteit van de administraties,

- opstellen van rekening en jaarverslag,

- regels voor de inrichting van de administratieve organisatie,

- verbetering doelmatig beheer,

- zorg voor de organisatie van het kasbeheer (treasury),

- deelname aan interdepartementaal overleg financiële functie.

De directeur FEZ heeft het recht bij verschil van inzicht met het management de kwestie rechtstreeks voor te leggen aan zijn minister.

Met de opsomming van deze taken wordt een voorbeeld gegeven van onderwerpen, die in Nederland tot de publieke financiële functie worden gerekend. Vastgesteld kan worden dat deze taken vrijwel geheel overeenkomen met de kerntaken van Public Financial Management, zoals omschreven in de systeembenadering van CIPFA.

De financiële functie bij provincies en gemeenten is geregeld in de Gemeentewet (artikel 212 lid 1) en de Provinciewet (artikel 216 lid 1: “De raad/provinciale staten stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.” De Gemeentewet en de Provinciewet geven geen nadere aanwijzingen en laten de invulling over aan de individuele gemeenten en provincies. Bij de (grotere) gemeenten en de provincies zijn op concernniveau directies middelen en control ingesteld met doorgaans overeenkomstige taken en bevoegdheden als de directies FEZ bij het Rijk.

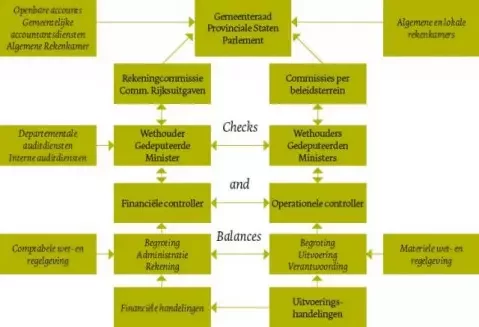

De inhoud van de financiële functie is op rijksniveau geregeld in de Comptabiliteitswet 2001 en voor de provincies en gemeenten hoofdzakelijk in het Besluit Begroting en Verantwoording. Op basis hiervan kan gesteld worden dat de financiële functie bij de Nederlandse overheid duidelijk en zichtbaar is geregeld. Daarnaast bestaat een systeem van interbestuurlijk financieel toezicht. Gemeenten zijn, volgens een vastgesteld kader, periodiek verplicht financiële informatie te verstrekken aan provincies. Voor de provincies geldt eenzelfde regeling ten opzichte van het Rijk. In het ‘Tweekolommenmodel’2 (zie figuur 4) is verbeeld hoe de financiële functie binnen Rijk, provincies en gemeenten is geregeld ten opzichte van de uitvoering, waarbij de toegepaste machtenscheiding is zichtbaar gemaakt. De zorg voor geld en begroting is opgenomen in comptabele regelgeving. Het beleid en de uitvoering zijn geregeld in materiële wet- en regelgeving.

Figuur 4. Het Tweekolommenmodel (Klik op figuur voor vergroting)

Gesteld kan worden dat de organisatie en inrichting van de financiële functie bij Rijk, provincies en gemeenten een ordelijke indruk maken met duidelijke onderlinge verbanden tussen de verschillende overheden. De Nederlandse situatie lijkt daarom goed te passen in het door CIPFA voorgestelde model.

Andere publieke organisaties

De overheidssector bestaat naast Rijk, provincies en gemeenten uit:

- Waterschappen,

- Publiekrechtelijke bedrijfsorganisaties,

- Zelfstandige Bestuursorganen (ZBO).

Kenmerk van deze organisaties is dat deze (met uitzondering van een aantal ZBO’s) een publiekrechtelijke rechtsvorm hebben. Ook universiteiten en academische ziekenhuizen kennen een publiekrechtelijke basis.

Daarnaast bestaat er een groot aantal publieke organisaties die een privaatrechtelijke rechtsvorm hebben. Voorbeelden hiervan zijn:

- de rechtspersonen met een wettelijke taak en een aantal ZBO’s, bijvoorbeeld de Halt-bureaus en de rijksmusea,

- Overheidsbedrijven, zoals DNB, SVB, gemeentebedrijven.

Het CIPFA-model is daarmee direct van toepassing op deze organisaties.

Semi-publieke organisaties

In Nederland wordt een groot deel van de publieke taken verzorgd door semi-publieke organisaties. Deze maatschappelijke organisaties zijn niet in overheidshanden, maar zijn voor hun inkomsten en de wijze van taakuitvoering in hoge mate afhankelijk van politiek beleid en specifieke wet- en regelgeving. Het traditionele subsidiestelsel wordt echter in snel tempo vervangen door het marktstelsel. Voorbeelden zijn de zorg en de maatschappelijke ondersteuning. Het financieel management krijgt door deze ontwikkeling voor de betrokken organisaties een bedrijfsmatig karakter. Dat wil zeggen dat de inrichting van de financiële functie voor semi-publieke organisaties aan andere eisen zal moeten voldoen dan publieke organisaties. Het winststreven doet zijn intrede naast de gangbare doelstelling van instandhouding. Tegelijkertijd zal de politieke invloed dominant blijven vanwege het collectieve karakter van de dienstverlening. Om deze laatste reden verdient het aanbeveling dat ook de (private) semi-publieke organisaties aansluiten op ontwikkelingen in financieel management als door CIPFA aangegeven.

Conclusie

Het CIPFA-model ‘a whole system approach’ sluit voldoende aan op de praktijk van publiek financieel management in Nederland. Het model bevat vrijwel alle aspecten die ook in de Nederlandse praktijk zijn terug te vinden. Daarbij lijkt het model voldoende vrijheden te bieden voor aanpassing aan de eigen situatie. Door publiek financieel management te plaatsen in grotere (internationale) kaders wordt recht gedaan aan de mondialisering, ook van de publieke sector. Voor verdere ontwikkeling van het model in Nederland zijn goede redenen aanwezig. De samenwerking en afstemming tussen de verschillende overheden en andere (semi-)publieke organisaties kunnen hiermee verbeterd worden en mogelijk tot hogere maatschappelijke efficiency leiden. Verwacht mag worden dat er de komende jaren een groot beroep op het financiële management wordt gedaan om te zorgen voor effectief beheer bij krimpende begrotingen en voor het leveren van een effectieve bijdrage aan betere allocatie van beschikbare middelen. Het is van belang dat de professionals in financieel management daarin eenheid laten zien. Het hanteren van een gemeenschappelijk model kan daaraan een belangrijke bijdrage leveren. Het model biedt mogelijkheden voor de opleidingen in publiek financieel management en control om tot grotere gemeenschappelijkheid en transparantie te komen. Het gedrag van professionals kan daarmee meer voorspelbaar worden, waardoor het vertrouwen in de financiële functie wordt bevorderd. Ook voor het toezicht op de financiële functie, zoals dat gebeurt door, rekenkamers, rekeningcommissies en audit committees zal het werken vanuit een gemeenschappelijk model grote voordelen opleveren. Het kan hiermee duidelijker worden wat van de financiële functie mag worden verwacht en op welke wijze deze functie in de publieke governance is verankerd. Tot slot lijkt het een goede gedachte dat Nederland meewerkt aan een model dat zowel in ontwikkelde als in zich ontwikkelende landen kan worden gebruikt. Zoals in de huidige tijd kan worden gezien is gezond financieel management een voorwaarde voor welvaartsbehoud en kan zoals door CIPFa is aangegeven een belangrijk instrument zijn voor armoedebestrijding.

Wim Veldman RA is als docent betrokken bij de opleiding voor public controller aan het Zijlstra Center van de Vrije universiteit te Amsterdam en de opleiding voor public financial management aan de Erasmus universiteit te Rotterdam. Hij is zelfstandig gevestigd als adviseur in audit- en governance-vraagstukken. Hij is lid van een aantal audit committees in de publieke sector en betrokken geweest in de consultatierondes bij de totstandkoming van het CIPFA-model.

Noten

1 Het rapport bestaat uit twee delen: Volume 1: The Approach; Volume 2: Additional Material; om kennis te nemen van het gehele rapport wordt verwezen naar: http://www.cipfa.org.uk/international/whole_system_approach.cfm

2 W. Veldman, Handboek Accountancy, Kluwer-D4005.