De vertrouwenscan in de praktijk

5 november 2012 om 14:36 0 reacties

Het meer vanuit vertrouwen (trust) werken en het toepassen van soft controls in plaats van hard controls zijn hot items binnen de wetenschap en de praktijk. Hoe dit in de praktijk geëffectueerd moet worden, is echter een lastige opgave. In dit artikel wordt een bijdrage aan deze discussie geleverd door een instrument voor het meer werken vanuit vertrouwen, de vertrouwenscan, onder de loep te nemen.

| De vertrouwenscan pretendeert in kaart te brengen welke factoren wel en welke niet voldoende zijn ingevuld om vanuit vertrouwen te kunnen werken. Het instrument heeft zich in kleinere settings al nuttig bewezen. Tijdens een seminar op de Vrije Universiteit is deze voor het eerst aan een grotere groep voorgelegd. Hieruit bleek dat op basis van door deelnemers gegeven antwoorden vertrouwensprofielen bepaald konden worden (van blind vertrouwen tot wantrouwen). Bij deze inzet was opmerkelijk dat er bij ministerie-agentschaprelaties maar beperkt aan de condities voor het werken vanuit vertrouwen wordt voldaan. |

De laatste tijd is er de nodige aandacht voor het verminderen van planning en control en het meer vanuit vertrouwen werken. Tegelijkertijd is het ook gewenst dat organisaties in control zijn. De directie Begrotingszaken van het ministerie van Financiën levert een bijdrage aan deze discussie in de vorm van het project ‘Vertrouwen geven, maar toch in control zijn’. Onderdeel van dit project is de ontwikkeling van de vertrouwenscan. Deze scan is in een eerdere editie van dit blad gepresenteerd (Vos en De Jong, 2011). Inmiddels zijn er de nodige ervaringen opgedaan met deze vertrouwenscan. Dit artikel gaat in op deze ervaringen.

Condities voor vertrouwen

Het idee achter de vertrouwenscan is dat er bepaalde condities vervuld moeten zijn om meer vanuit vertrouwen te kunnen werken. Vertrouwen moet immers wel ‘verdiend’ worden, blind vertrouwen is niet gewenst, gerechtvaardigd vertrouwen wel. Deze condities worden de kritische succesfactoren genoemd. Op basis van wetenschappelijke literatuur zijn er negen kritische succesfactoren onderkend. In tabel 1 staan deze toegelicht. Bij deze factoren gaat het zowel om hard controls als soft controls. Hard controls zijn voor ons maatregelen die formeel zijn vastgelegd. Deze controls grijpen niet direct in op de innerlijke wereld van de medewerker en op wat deze ziet als gewenst en ongewenst gedrag. Een voorbeeld van een hard control binnen de vertrouwenscan is het hebben van een sanctie bij kwade opzet of bewuste overtreding van vertrouwen.

Soft controls zien wij als gedragsbeïnvloedende maatregelen in een organisatie die een direct appèl doen op de innerlijke wereld van management en medewerkers, die zijn gericht op het realiseren van de doelstellingen van de organisatie. Soft controls zijn over het algemeen niet formeel vastgelegd (zie over het onderscheid tussen soft en hard controls verder Budding en Poulisse, 2010). Een voorbeeld van een soft control binnen de vertrouwenscan is het hebben van een goede informatieuitwisseling c.q. een open communicatie.

| KSF 1 | Er bestaat bij de andere partij duidelijkheid over de essentiële verwachtingen. |

| KSF 2 | De andere partij bezit de vereiste kwaliteiten om de verwachtingen waar te kunnen maken. |

| KSF 3 | Partijen hebben (en houden) een gedeeld belang. |

| KSF 4 | Er is (en blijft) een positief beeld over de andere partij. |

| KSF 5 | Er is een goede informatie-uitwisseling (open communicatie). |

| KSF 6 | Er bestaat goed zicht op de risico's en er is bereidheid deze te accepteren. |

| KSF 7 | Over essentiële zaken die bepalen of de verwachtingen waargemaakt worden, mogen andere vragen gesteld worden en/of mogen gecontroleerd worden. |

| KSF 8 | De oorzaak van een inbreuk wordt als die zich voorgedaan heeft, geanalyseerd en besproken. |

| KSF 9 | Er zijn effectieve sancties bij kwade opzet/bewuste overtreding. |

Tabel 1. De negen kritische succesfactoren (Vos en Witte, 2009)

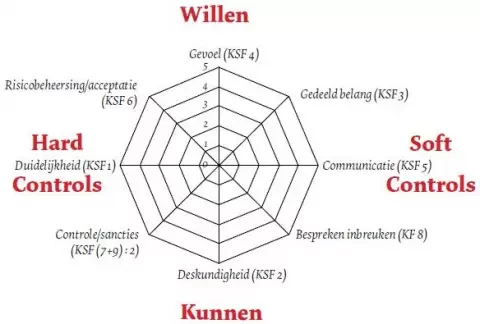

Het meest ideaal is als voor alle negen factoren een hoge score wordt gegeven. Er kan op basis van de uitslagen een spinnenwebdiagram worden geconstrueerd, waaruit ook kan worden afgeleid waar eventuele problemen zich bevinden (zie de figuur).

Het spinnenwebdiagram (Vos en Witte, 2010)

Er is in de praktijk een grote belangstelling voor de vertrouwenscan. Er zijn diverse presentaties daarover gegeven (waaronder bij de Belastingdienst). Daarnaast is de scan door verschillende organisaties gebruikt. Dit is met name in kleinere settings gebeurd, waarbij verschillende soorten relaties onder de loep zijn genomen. Zo is bij het ministerie van Defensie de relatie tussen de Hoofddirectie Financiën en Control en de directie Planning en Control van de Koninklijke Marechaussee met behulp van de vertrouwenscan in kaart gebracht. Bij de nieuwe Nederlandse Voedsel en Waren Autoriteit is de scan toegepast op de relatie binnen een team. Rijkswaterstaat heeft het instrument gebruikt inzake de relatie tussen een dienst en opdrachtnemers. Bij het ministerie van OCW ten slotte is de relatie tussen een beleidsdirectie en DUO, met behulp van de vertrouwenscan in kaart gebracht (Vos, 2012).

Tijdens een seminar op 28 september jl. is de vertrouwenscan voor het eerst voorgelegd aan een grotere groep. Het betrof hier het NPM Seminar 2011, dat plaatsvond op de Vrije Universiteit Amsterdam. Ongeveer 100 personen uit de praktijk en wetenschap, met belangstelling voor financieel management binnen de overheids- en non-profitsector, woonden dit seminar bij. Tijdens dit evenement werd met behulp van stemkastjes de mening geïnventariseerd van de aanwezigen.

Zoals uit de hierboven gegeven voorbeelden al blijkt, kan de vertrouwenscan in diverse situaties worden gehanteerd. Ten eerste kan hierbij gedacht worden aan de relatie tussen leidinggevenden en ondergeschikten. Ten tweede is dit het geval bij afhankelijkheidsrelaties tussen organisaties, zoals de relatie tussen een agentschap en het ministerie waar dit agentschap onder valt. Tijdens het NPM seminar is aan een deel van de deelnemers gevraagd om zich te verplaatsen in de rol van ondergeschikte en een deel in de rol van het agentschap. Daarnaast zijn er nog twee additionele rollen toegevoegd, waar de vertrouwenscan zich niet (primair) op richt, namelijk de (privé) partnerrelatie en de relatie tussen inkoper en leverancier (gedacht vanuit de inkoper). De deelnemers waren van tevoren in een rol/groep ingedeeld, waarbij getracht werd om deelnemers in te delen in een groep waarmee ze waarschijnlijk de meeste affiniteit hadden. Zo bestond de groep die was ingedeeld in de ministerie-agentschaprelatie voornamelijk uit personen die werkzaam waren bij de centrale overheid (inclusief ministeries, agentschappen en ZBO’s).

Inzet tijdens seminar

De bevraging bestond uit twee delen. Als eerste werden een aantal algemene en inventariserende vragen voorgelegd. Ten tweede werden de negen factoren van de vertrouwenscan in stemming gebracht, waarbij er per factor steeds vijf antwoordmogelijkheden waren, die een steeds grotere mate van het voldoen aan die factor representeerden.

Door middel van een tweetal rapportcijfers werd eerst gevraagd aan de deelnemers hoe succesvol hun relatie is en hoeveel vertrouwen ze hebben in de ander. Hierbij kwam een opmerkelijke bevinding naar voren: de deelnemers in de groep leidinggevende-ondergeschikte vonden hun relatie succesvoller (7,4) dan degenen in een partnerrelatie (7,1)! De cijfers voor het gepercipieerde succes van de relatie waren bij de inkoper-leveranciergroep (6,7) en de ministerie-agentschapgroep (6,4) nog lager. Als we kijken naar vertrouwen in de ander, dan is deze bij de partnerrelatie wel hoger (8,0) dan bij de leidinggevende-ondergeschikterelatie (7,3). Ook hier scoren de inkoper-leverancierrelatie (6,5) en de ministerie-agentschaprelatie lager (6,3). Overigens zijn de verschillen tussen de groepen statistisch significant.1

Om na te gaan hoeveel energie er überhaupt in de samenwerking gestoken zou moeten worden – en of er dus wel gewerkt moet worden aan meer vertrouwen – is de deelnemers gevraagd aan te geven hoe belangrijk zij samenwerking achten. Hierbij ontstaan in feite twee groepen: bij de partner-, leidinggevende-ondergeschikte- en de ministerieagentschaprelatie wordt het belang van samenwerking gemiddeld genomen ‘belangrijk, maar niet van levensbelang’ gevonden, terwijl de deelnemers het bij de inkoper-leverancierrelatie het slechts ‘vervelend’ vinden als de deze faalt.

In het vervolg van het programma werden de negen kritische succesfactoren aan de deelnemers voorgelegd. Hierbij waren een aantal vraagstukken voor ons relevant: 1) hoe hangen de verschillende factoren binnen de vertrouwenscan met elkaar samen, zijn er binnen de vertrouwenscan verschillende groepen factoren te onderscheiden, 2) welke kritische succesfactoren lijken het meeste invloed te hebben op het percipieerde succes van de relatie en de mate van vertrouwen, en 3) welke verschillen zijn er tussen de verschillende onderscheiden groepen in hun antwoorden en hoe kan de mate van vertrouwen worden gekarakteriseerd (van wantrouwen tot blind vertrouwen)?

Samenhang factoren

Van tevoren was gedacht dat enerzijds de kritische succesfactoren 1, 6, 7 en 9 sterk zouden samenhangen en anderzijds de kritische succesfactoren 3, 5 en 8 (zie de figuur). Bij eerstgenoemde groep gaat het vooral om hard controls, terwijl de tweede groep meer betrekking heeft op soft controls. Daarnaast zijn er twee kritische succesfactoren die betrekking hebben op het gevoel over de ander (KSF 4) en de deskundigheid van de ander partij (KSF 2). Uit onze statistische analyses kwam een vrij opmerkelijke conclusie naar voren, namelijk dat vrijwel alle factoren statistisch significant met elkaar samenhangen, de meeste ook in behoorlijk sterke mate (zie tabel 2).

Toch blijkt het mogelijk te zijn om binnen de vertrouwenscan twee groepen te onderscheiden.2 Bij de eerste groep gaat het meer om hard controls: het hebben van duidelijkheid over essentiële verwachtingen (KSF 1), het bezitten van de vereiste kwaliteiten (KSF 2), het zicht hebben op risico’s (KSF 6) en het hebben van adequate sancties (KSF 9). Overigens geldt voor KSF 6, het hebben van goed zicht op de risico’s, dat dit ook als zelfstandige factor gezien kan worden. Bij de andere groep blijkt het inderdaad om soft controlmaatregelen te gaan: het hebben van een gedeeld belang (KSF 3), het hebben van een positief beeld (KSF 4), open communicatie (KSF 5), het mogen stellen van vragen (KSF 7) en het bespreken van de oorzaken van inbreuken op vertrouwen (KSF 8). Ten opzichte van de oorspronkelijke verwachtingen zien we dus dat KSF 7, waarbij er vragen gesteld mogen worden over essentiële zaken, niet tot de hard control-, maar tot de soft controlaspecten lijkt te behoren. Daarnaast kunnen KSF 2 en 4, die oorspronkelijk als afzonderlijk werden gezien, tot respectievelijk de hard en soft controlaspecten worden gerekend.

| Toelichting | KSF 1 | KSF 2 | KSF 3 | KSF 4 | KSF 5 | KSF 6 | KSF 7 | KSF 8 | KSF 9 | |

| KSF 1 | Duidelijkheid over de essentiële verwachtingen | 1 | 0,37*** | 0,13 | 0,21** | 0,30*** | 0,25** | 0,33*** | 0,29*** | 0,28*** |

| KSF 2 | Bezitten van de vereiste kwaliteiten | 0,37*** | 1 | 0,26*** | 0,43*** | 0,40*** | 0,23** | 0,32*** | 0,33*** | 0,32*** |

| KSF 3 | Het hebben van gedeeld belang | 0,13 | 0,26*** | 1 | 0,46*** | 0,40*** | 0,145 | 0,30*** | 0,33*** | 0,18* |

| KSF 4 | Een positief beeld over de andere partij | 0,21** | 0,43*** | 0,46*** | 1 | 0,57*** | 0,41*** | 0,48*** | 0,43*** | 0,28*** |

| KSF 5 | Een goede informatie-uitwisseling (open communicatie) | 0,30*** | 0,40*** | 0,40*** | 0,57*** | 1 | 0,39*** | 0,60*** | 0,47*** | 0,25** |

| KSF 6 | Goed zicht op de risico's en acceptatie | 0,25** | 0,23** | 0,15 | 0,41*** | 0,39*** | 1 | 0,37*** | 0,31*** | 0,39*** |

| KSF 7 | Mogen stellen van vragen over essentiële zaken | 0,33*** | 0,32*** | 0,30*** | 0,48*** | 0,60*** | 0,37*** | 1 | 0,44*** | 0,28*** |

| KSF 8 | Oorzaken van een inbreuk op vertrouwen worden geanalyseerd en besproken | 0,29*** | 0,33*** | 0,33*** | 0,43*** | 0,47*** | 0,31*** | 0,44*** | 1 | 0,35*** |

| KSF 9 | Effectieve sancties bij kwade opzet/bewuste overtreding | 0,28*** | 0,32*** | 0,18* | 0,28*** | 0,25** | 0,39*** | 0,28*** | 0,35*** | 1 |

*** p<0,10; ** p<0,05; * p<0,01; Gebruikte toets: Pearson correlation

Tabel 2. Samenhang KSF'en

Meeste invloed

Maar als we aannemen dat de kritische succesfactoren determinanten zijn van de mate van succes van de relatie en de mate van vertrouwen, welke zijn dan het meest van belang? Met behulp van regressieanalyse is hiernaar gezocht. Hierbij komen met name twee factoren naar boven als determinanten van het succes van de relatie: de meeste invloed lijkt KSF 5, het hebben van een open communicatie, te hebben. Verder is KSF 2, die gaat over het hebben van de juiste kwaliteiten, van grotere invloed. Niet statistisch significant, maar wel met een vrij sterk effect, is KSF 9, het hebben van effectieve sancties. Voor het hebben van een succesvolle relatie is het dus belangrijk dat je de vereiste kwaliteiten hebt, goed met elkaar communiceert en als de relatie (toch) niet slaagt, je van elkaar af kunt. Overigens lijken naast de kritische succesfactoren ook andere factoren van belang voor het succes van de relatie: de verklaarde variantie (Adj. r2) is met 27% vrij beperkt. Dat ligt anders bij de analyses rond vertrouwen. De negen kritische succesfactoren verklaren maar liefst 45% van de variantie, een vrij hoog percentage. Ook hier is KSF 2 (het hebben van de vereiste kwaliteiten) van grote invloed. KSF 5 (open communicatie) speelt echter nauwelijks een rol. Dat is wel het geval voor KSF 4, het hebben van een positief beeld over de andere partij. Belangrijke determinanten voor het hebben van vertrouwen zijn dus het hebben van de vereiste kwaliteiten en het hebben van een positief beeld.

Verschillen tussen groepen

Uit tabel 3 blijkt dat er de nodige verschillen zijn tussen de groepen in de scores die er voor de verschillende kritische succesfactoren worden gegeven. Gemiddeld genomen worden de hoogste scores gegeven door de partnergroep (3,8), gevolgd door de groep leidinggevendeondergeschikte (3,4), vervolgens de inkoper-relevancierrelatie (3,2) en ten slotte de groep ministerie-agentschap (2,9).

| Hard controls | Soft controls | Zicht op risico's | Gemiddelde | |||||||

| KSF 1 | KSF 2 | KSF 9 | KSF 3 | KSF 4 | KSF 5 | KSF 7 | KSF 8 | KSF 6 | ||

| Groep 1: Partner-relatie | 3,6 | 3,8*** | 3,1*** | 4,2*** | 4,1*** | 4,0*** | 4,0*** | 3,8*** | 3,3 | 3,8 |

| Groep 2: Leidingevende-ondergeschikte-relatie | 3,1 | 3,3*** | 2,8*** | 3,7*** | 3,4*** | 3,6*** | 3,9*** | 3,3*** | 3,3 | 3,4 |

| Groep 3: Ministerie-agentschapsrelatie | 3,3 | 2,8*** | 2,0*** | 3,5*** | 3,0*** | 3,0*** | 2,9*** | 2,7*** | 2,6 | 2,9 |

| Groep 4: Inkoper-leverancierrelatie | 3,3 | 3,4*** | 3,1*** | 3,2*** | 3,0*** | 3,0*** | 3,4*** | 3,0*** | 3,2 | 3,2 |

| Gemiddelde alle respondenten | 3,3 | 3,3 | 2,8 | 3,7 | 3,4 | 3,4 | 3,6 | 3,2 | 3,1 | 3,3 |

*** p<0,10; ** p<0,05; * p<0,01; gebruikte toets: Mann-Whitney U-test; aangegeven zijn de statistisch significante verschillen tussen de 4 groepen.

Tabel 3. Verschillen tussen groepen

Bij de vertrouwenscan wordt er wel een onderscheid gemaakt tussen vier hoofdprofielen: 1. wantrouwen, 2. rationeel vertrouwen, 3. echt vertrouwen en 4. blind vertrouwen. In tabel 4 worden deze toegelicht. Wij waren benieuwd hoe de verschillende onderzochte relaties in deze termen konden worden getypeerd. Hiervoor hebben we gekeken naar de hoogte van de scores op de kritische succesfactoren en de onderlinge verschillen tussen de groepen (zie tabel 3).

|

Bij hoofdprofiel wantrouwen is het overall beeld dat op alle kritische succesfactoren matig wordt gescoord. Verwacht wordt een slechte score voor het hebben van een gedeeld belang (KSF 3) en het gevoel over de ander (KSF 4). Bij hoofdprofiel rationeel vertrouwen zullen gedeeld belang (KSF 3) en gevoel (KSF 4) voldoende zijn, maar ook niet meer dan dat. Over het geheel genomen zal een gemiddeld beeld bestaan, met een duidelijk positief accent op hard controls en kunnen (KSF 2). Bij hoofdprofiel echt vertrouwen zullen in ieder geval gevoel (KSF 4) en communicatie (KSF 5) goed scoren: soft controls en willen zijn beide sterk. Gedeeld belang (KSF 3) zal in het algemeen ook goed zijn, maar kan ook voldoende zijn. Over het geheel genomen zal er sprake zijn van een goed beeld met een duidelijk positief accent op soft controls en willen. Bij hoofdprofiel blind vertrouwen zullen capaciteiten (KSF 2) en gevoel (KSF 4) goed scoren. Duidelijkheid (KSF 1), open communicatie (KSF 5), risicobeheersing (KSF 6), controle (KSF 7), bespreken inbreuken (KSF 8) en sancties (KSF 9) zullen in vergelijking daarmee opvallend laag scoren. Willen en kunnen dus hoog, hard controls en soft controls laag. Over het geheel genomen is er veelal sprake van een onevenwichtig beeld. |

Tabel 4. Hoofdprofielen vertrouwenscan

Bij de partnergroep lijkt er sprake te zijn van echt vertrouwen. Deze groep kenmerkt zich door het hebben van relatief hoge soft controls, zowel ten opzichte van de hard controls als ten opzichte van de andere groepen. Er zijn grote gedeelde belangen (KSF 3), er is een positief beeld over de ander (KSF 4), er is open communicatie (KSF 5), er mogen vragen worden gesteld (KSF 7) en oorzaken van inbreuken op vertrouwen worden geanalyseerd en besproken (KSF 8). Ook aan de hard controlaspecten worden er door deze groep enigszins hogere scores toegekend dan door de andere groepen wordt gedaan.

De leidinggevende-ondergeschikterelatie zit tussen echt vertrouwen en rationeel vertrouwen in (rationeel vertrouwen met elementen van echt vertrouwen). Deze groep kent, vergeleken met de andere groepen, relatief hoge scores op de soft controls. Verder worden net als bij de partnergroep duidelijk hogere scores aan de soft controls gegeven dan aan de hard controls.

Bij de inkoper-leverancierrelatie is duidelijk sprake van rationeel vertrouwen. Er is sprake van een evenwichtig beeld van gemiddelde scores, zowel de hard control- als de soft controlaspecten worden van belang gevonden. Er bestaat een zeker, maar geen volledig gedeeld belang. Een goed gevoel is dan belangrijk, maar evenzeer voldoende hard controls (duidelijkheid/controle), met als sanctie het zoeken naar een andere leverancier.

Het beeld van de ministerie-agentschaprelatie zit tussen rationeel vertrouwen en wantrouwen in. Hier komt naar voren dat beide partijen een gedeeld belang (KSF 3) hebben en er duidelijkheid is over de essentiële verwachtingen (KSF 1). Dan komt er een groep factoren waarmee men (slechts) redelijk tevreden over is: de communicatie (KSF 5), het hebben van een positief beeld (KSF 4), het mogen stellen van vragen (KSF 7), het bezitten van de vereiste kwaliteiten (KSF 2) en het analyseren en bespreken van inbreuken op vertrouwen (KSF 8). Wat echter (bijna) geheel ontbreekt is het hebben van effectieve sancties bij kwade opzet (KSF 9). Kortom, men weet wel wat de ander wil, er is een redelijk vertrouwen dat de ander dat kan en over problemen kan redelijk gesproken worden, maar als het mis gaat is men toch tot elkaar veroordeeld.

Conclusie

De vertrouwenscan pretendeert in kaart te brengen welke factoren wel en welke niet voldoende zijn ingevuld om vanuit vertrouwen te kunnen werken, blind vertrouwen is immers niet gewenst, gerechtvaardigd vertrouwen wel. Van laatstgenoemde is sprake als de negen kritische succesfactoren die worden onderscheiden binnen een relatie op een voldoende niveau zijn ingevuld, oftewel er een juiste mix is van zowel kunnen en willen als hard en soft controls.

De vertrouwenscan maakt zichtbaar welke factoren daarvoor wel voldoende zijn ingevuld en welke niet. Dit kan het begin zijn om daar gericht aan te werken als dat mogelijk is en zodoende het niveau van vertrouwen te verhogen. Als het niet mogelijk is de onderliggende factoren te verbeteren, kan de uitslag tot het besef leiden dat het bestaande niveau van vertrouwen (of wantrouwen) het hoogst haalbare is.

Het instrument heeft in kleinere settings al zijn nut bewezen. Tijdens een seminar op de Vrije Universiteit is deze voor het eerst aan een grotere groep voorgelegd. Hierbij is aan de deelnemers gevraagd om zich in te leven in een bepaalde relatie: een partnerrelatie, een leidinggevende-ondergeschikterelatie, een leverancierrelatie en ten slotte een ministerieagentschaprelatie. Hierbij kwam naar voren dat de condities om vanuit vertrouwen te kunnen werken, in behoorlijke mate vervuld zijn bij de partnerrelatie en de leidinggevende-ondergeschikterelatie. Vooral softere maatregelen, zoals het hebben van een goede communicatie, lijken goed in orde te zijn bij deze relatievormen. Bij inkoop-leverancierrelaties zijn zowel softere als hardere maatregelen van belang, met als ultieme hard control het zoeken van een andere leverancier. Ten slotte laten de scores bij de ministerie-agentschapgroep zien dat hier sprake is van een wat wankel evenwicht: de condities voor het werken vanuit vertrouwen zijn maar net vervuld, maar de ultieme sanctie, het afscheid nemen, ontbreekt. Men is dus tot elkaar veroordeeld.

Dr. Tjerk Budding is hoofddocent Accounting aan het Zijlstra Center for Public Control and Governance van de Vrije Universiteit Amsterdam (g.budding@vu.nl).

Prof. dr. Tom Groot is hoogleraar Management Accounting en voorzitter van de afdeling Accounting van de Vrije Universiteit Amsterdam (t.groot@vu.nl).

Mr. Robert Vos is als hoofd projectbureau audit- en beheersingsvraagstukken werkzaam bij de directie Begrotingszaken van het ministerie van Financiën (r.o.vos@minfin.nl).

Noten

1 Manny-Whitney U-test, p<0,01.

2 Hiervoor is factoranalyse toegepast. Gebruikte methode: Principal Axis Factoring met Oblimin-rotatie.

Literatuur

- Budding, G.T. en J. Poulisse (2010), ‘Soft controls: inhoud en nut voor de publieke sector’, TPC, Vol. 8, No. 6, pp. 26-29.

- Vos, R.O. en R.J. Witte (2009), Vertrouwen geven en in control zijn; Gaat dat samen? Den Haag: Rijksacademie voor Financiën, Economie en Bedrijfsvoering, Ministerie van Financiën.

- Vos, R.O. en R.J. Witte (2010), Vertrouwen geven en in control zijn; Hoe doe je dat? Den Haag: Rijksacademie voor Financiën, Economie en Bedrijfsvoering, Ministerie van Financiën.

- Vos, R.O. en M. de Jong (2011), ‘Vertrouwen geven, maar toch in control zijn’, TPC, Vol. 9, No. 3, pp. 12-15.

- Vos, R.O. (2012, red.), Vertrouwen geven en in control zijn; En nu doen!, Congresverslag 19 januari 2012, Den Haag: Rijksacademie voor Financiën, Economie en Bedrijfsvoering, Ministerie van Financiën.