Het budgetrecht van de gemeenteraad

5 november 2012 om 10:16 0 reacties

Met het budgetrecht van de gemeenteraad wordt slordig omgesprongen. Zowel bij de uitoefening van dat recht door de colleges en de raden zelf als in de regelgeving in het BBV. De begrotingsbehandeling in de gemeenteraad blijkt zich vaak op details te concentreren, met amenderingen voor marginale bedragen die weinig met de beoogde kaderstelling en sturing op hoofdlijnen uitstaande hebben. En de voorgeschreven programmabegroting als zodanig biedt voor de raad ook nauwelijks aangrijpingspunten om daar anders mee om te gaan. De lang geleden geformuleerde beginselen voor een effectieve uitoefening van het budgetrecht lijken in vergetelheid te zijn geraakt. Wellicht kan een hernieuwde bezinning op die begrotingsbeginselen inspiratie bieden voor verbeteringen.

Met het budgetrecht van de gemeenteraad wordt slordig omgesprongen. Zowel bij de uitoefening van dat recht door de colleges en de raden zelf als in de regelgeving in het BBV. De begrotingsbehandeling in de gemeenteraad blijkt zich vaak op details te concentreren, met amenderingen voor marginale bedragen die weinig met de beoogde kaderstelling en sturing op hoofdlijnen uitstaande hebben. En de voorgeschreven programmabegroting als zodanig biedt voor de raad ook nauwelijks aangrijpingspunten om daar anders mee om te gaan. De lang geleden geformuleerde beginselen voor een effectieve uitoefening van het budgetrecht lijken in vergetelheid te zijn geraakt. Wellicht kan een hernieuwde bezinning op die begrotingsbeginselen inspiratie bieden voor verbeteringen.

Begrotingsbeginselen

Aan het begin van de twintigste eeuw werd intensief gediscussieerd over de vereisten waaraan overheidsbegrotingen moesten voldoen om te waarborgen dat zij daadwerkelijk – en niet alleen als formaliteit – door de volksvertegenwoordiging worden vastgesteld. Van die discussie gaf Sundelson in 1935 een overzicht en zijn lijstje met principes is decennia lang van de ene op de andere auteur overgedragen. Met name het gezaghebbende Government Budgeting van Burkhead uit 1956 heeft tot de bekendheid ervan ook in Nederland bijgedragen. In het Handboek De Gemeentefinanciën van Bonnema, De Looff en Volgers (deel 2, 4e druk, 1979, p. 170) werden zij nog eens opgesomd:

- Eenheid: bij de aanbieding zijn alle begrotingsstukken aan te treffen, er zijn geen fondsen die niet in de begroting vermeld staan.

- Universaliteit: alle uitgaven worden vermeld tot hun ‘onzuiver’ (bruto)bedrag.

- Doelmatige indeling: “de begroting moet op een doelmatige wijze zijn ingericht.”

- Specificatie: eis van een specificatie in welomschreven begrotingsartikelen.

- Periodiciteit: de begroting betreft een afgebakend tijdvak.

- Voorafgaande vaststelling: de begroting wordt vastgesteld voor aanvang van dat tijdvak.

- Openbaarheid: “de begroting moet in openbare behandeling van de volksvertegenwoordigende lichamen tot stand komen.”

Sindsdien is echter weinig meer van deze beginselen vernomen – ook niet bij de herinrichting van de gemeentebegroting op basis van het BBV. En in de opgestelde programmabegrotingen kunnen tal van inbreuken op de genoemde beginselen worden aangewezen. In een enkel geval zijn daar voor de hand liggende rechtvaardigingen voor te geven: met name voor het beginsel van de openbaarheid, vanwege de vele private financiële rechtshandelingen van de gemeente en de marktgevoelige informatie die daarbij in het geding kan zijn (zoals bij grondexploitaties). Maar voor andere afwijkingen van de beginselen ontbreekt de noodzaak van een dergelijk voorbehoud.

Vooral het beginsel van de doelmatige indeling is hierbij in het geding. De verzamelposten die als ‘programma’s’ worden gepresenteerd geven nauwelijks inzicht in de wijze waarop de middelen worden besteed – ook niet als de toelichtingen op die programma’s keurig volgens de voorschriften naar de drie w’s van de doelen, activiteiten en middelen zijn geordend. In TPC van februari dit jaar zijn al verschillende oorzaken voor de tekortkomingen van de begrotingsindeling aangewezen. Zo stellen Ter Bogt, Van Helden en Van der Kolk de ‘Haagse bluf’ ter discussie bij de ambitie om middelen en activiteiten aan te bereiken maatschappelijke effecten te koppelen. Volgens hen past die ambitie slechts bij uitvoerende taken, maar niet bij de ondersteunende, regisserende en plannende taken van de overheid. En Bordewijk en Klaassen constateren, dat de drie w-vragen in feite in omgekeerde volgorde worden beantwoord: “Nergens worden de uitgaven per (deel)programma afgeleid uit de maatschappelijke doelen en de daartoe te ondernemen activiteiten.”

De bedragen voor de onderscheiden programma’s zijn in feite resultanten van de vele beslissingen in het verleden die – verzameld uit allerlei beheersadministraties – een budgettaire legitimatie moeten krijgen. Voor die bedragen kunnen slechts de mutaties van jaar op jaar worden verklaard. De ‘toelichting’ op die bedragen waarmee zij in termen van doelen en activiteiten worden gerationaliseerd is niet meer dan window dressing. Geen grondslag dus voor een effectieve amendering en vaststelling van de begroting door de raad.

Ook op de naleving van de andere begrotingsbeginselen valt het nodige af te dingen. Eigenlijk is er maar één beginsel, dat in de gemeentelijke programmabegrotingen systematisch wordt nageleefd: de voorafgaande vaststelling, waarop mij geen uitzonderingen bekend zijn. Maar is het werkelijk het budgetrecht van de gemeenteraad dat daarbij wordt gerespecteerd? Veeleer lijkt hier de eis van de hogere overheid doorslaggevend, dat de vastgestelde begroting tijdig – vóór 15 november, zo bepaalt de Gemeentewet artikel 191 lid 2 – ter goedkeuring aan de provinciale toezichthouder moet worden voorgelegd.

Maar het zij toegegeven, bij alle consensus over die begrotingsbeginselen in het verleden, blijkt ook destijds de betrekkelijkheid van hun geldigheid algemeen te zijn geaccepteerd. Zo voegde Burkhead aan het overzicht de volgende opmerking toe: “These principles may be useful as a means of examining some aspects of the budgetary process. But if viewed as commandments, they are hopelessly unrealistic. Governments with excellent budgetary systems continuously violate these rules” (Government Budgeting, 1956, p107). De consensus betrof dus niet alleen de beginselen zelf, maar ook het feit dat niet mag worden verwacht dat men zich eraan houdt. Geen wonder dat zij in vergetelheid zijn geraakt!

Als begrotingssystemen die de beginselen van het budgetrecht schenden niettemin als ‘uitstekend’ kunnen worden aangemerkt, worden andere functies van de begroting blijkbaar van meer belang geacht dan de autorisatie door de volksvertegenwoordiging. En inderdaad, dat wordt door Sundelson met zoveel woorden gezegd als hij het eenheidsbeginsel van de begroting bespreekt (Budgetary principles, in: Political Science Quarterly, 1935, p. 244): “More vital than these political ideas is the financial justification for bringing all government income and outgo together in a comprehensive budget. The maintenance of the credit of the state, the prevention of excessive expenditures and, most important, the maintenance of equilibrium, command the congregation of all fiscal factors in the budget picture.”

Het budgetrecht is in de visie van Burkhead en Sundelson geen doel op zich, maar een middel om de bestedingsdrift van de uitvoerende macht te beteugelen. De begrotingsbeginselen ontlenen daarbij hun geldingskracht aan hun bijdrage aan de financiële stabiliteit van de overheid, die door de volksvertegenwoordiging moest worden behoed. Welnu, dat uiteindelijk doel ligt nog steeds aan de regelgeving voor de gemeentebegroting ten grondslag – alleen wordt daarvoor allang niet meer op de gemeenteraad vertrouwd. De handhaving van financieel evenwicht in de gemeente wordt niet door de volksvertegenwoordiging zelf afgedwongen, maar door hogere overheden aan de gemeenteraad opgelegd. De vaststelling van de begroting door de raad is onderworpen aan toezicht van hoger hand, dat met name op die handhaving is gericht.

Voor de externe beoordeling van een duurzaam financieel evenwicht van de gemeentebegroting hebben de begrotingsbeginselen geen betekenis – dat externe toezicht heeft meer belang bij de toepassing van de generally accepted accounting principles die vanouds in het bedrijfsleven voor de resultaatbepaling worden gehanteerd. De onderschikking van het budgetrecht van de raad aan dat externe toezicht heeft dan ook zijn beslag gekregen door de invoering van het batenlastenstelsel in de gemeentebegroting, dat op die resultaatbepaling is gericht.

Autorisatie van baten en lasten

Bij alle beperkingen aan de begrotingsbeginselen stond één ding voor Burkhead en Sundelson buiten kijf: in de overheidsbegroting worden daadwerkelijk machtigingen tot het verkrijgen van inkomsten en het doen van uitgaven afgegeven (voor de gemeenten lag dat ook sinds mensenheugenis vast in de Gemeentewet van 1851, waarin een ‘begroting van inkomsten en uitgaven’ was voorgeschreven). Kenmerkend voor overheden is immers, dat zij zich hun inkomsten door belastingheffing toe-eigenen en niet door opbrengsten uit verkoop verdienen. Dat kenmerk vormt ook de uiteindelijke grondslag voor het budgetrecht van de volksvertegenwoordiging. Overheden zijn inkomensbestedende organisaties, die hun bestedingen – de uitgaven die met die inkomsten worden gedaan – vanuit de aan de samenleving opgelegde democratische dwang tegenover die samenleving moeten verantwoorden.

Voor de gemeentebegroting worden sinds 1985 echter in plaats van inkomsten en uitgaven baten en lasten geadministreerd – dus zoals dat in de commerciële administratie van het bedrijfsleven wordt gedaan. Maar dat administratieve baten-lastenstelsel is helemaal niet voor de begrotingsopstelling bedoeld. Het is ontworpen om achteraf het saldo van de gerealiseerde baten en lasten van inkomensvormende organisaties vast te stellen. Of die baten en lasten zelf beslissingsgrootheden zijn is daarbij irrelevant en dat hoeft ook helemaal niet het geval te zijn: de opbrengsten (baten) vloeien veelal uit beslissingen van derden voort en de kosten (lasten) uit beslissingen die in het verleden (vóór het verslagjaar) zijn gedaan.

Met de focus op de begroting en verantwoording van baten en lasten wordt de gemeenteraad eigenlijk als een ‘raad van bestuur’ opgevat, die in de eerste plaats het bedrijfsresultaat moet bewaken. Dienovereenkomstig wordt die raad van bestuur met een ballast van financieel-technische beslissingsvraagstukken opgezadeld, die ver van het politieke bed van een gemeenteraad staan. Die ballast omvat met name de vaststelling van de gemeentelijke Financiële Verordening en alle daarmee samenhangende nota’s en statuten, waarover financiële commissies vooral hamerstukken naar de raad plegen te sturen. Politieke voorkeuren zijn daarin niet of nauwelijks aan de orde, behalve wellicht bij de normering van het ‘weerstandsvermogen’ van de gemeente. Dat weerstandsvermogen bepaalt namelijk de mate waarin tegenvallers kunnen worden opgevangen en daarmee ook de (incidentele) ruimte voor nieuwe activiteiten – dus voor uitgavenverhogende amendementen op de begroting die het college bij de raad heeft ingediend. Maar dat is natuurlijk niet de houding die van een raad van bestuur wordt verwacht.

Met het oog op de financiële stabiliteit moet de als raad van bestuur disfunctionerende gemeenteraad tegen zichzelf worden beschermd. Aan het college de taak om te voorkomen dat de raad een al te omvangrijke bestedingsruimte bij de vaststelling van de begroting gaat verjubelen. Iedere zichzelf respecterende wethouder Financiën zal daarom een financieel conservatief beleid voeren, waarin het weerstandsvermogen zo klein mogelijk wordt gehouden. Bijvoorbeeld door eventuele rekeningoverschotten onmiddellijk van de algemene reserve af te scheiden en in bestemmingsreserves te oormerken, zodat zij niet meer in het weerstandsvermogen meetellen. Mits de bestemming niet al te nauwkeurig wordt aangegeven kunnen die reserves dan voor het college nog steeds een vrij besteedbare bron van middelen blijven vormen.

Bij deze beteugeling van de raad van bestuur moet het college alleen oppassen, dat zij de raad van toezicht niet tegen zich in het harnas jaagt. Ook al is de raad niet in staat tot een sturing op hoofdlijnen en een kaderstelling voor de begrotingsuitvoering, haar controlerende functie blijft daarbij recht overeind. Als ‘raad van toezicht’ heeft zij de bevoegdheid de wethouders voor willekeurige vergrijpen – geheel ter beoordeling van haarzelf – naar huis te sturen. Daarmee kan de raad ook in de begroting haar tanden laten zien – desnoods alleen maar door interventies in details, zoals de praktijk van de begrotingsbehandeling illustreert. De scheiding der machten van raad en college is voor de daadwerkelijk uitgeoefende budgettaire bevoegdheden dus niet allesbepalend. De verhouding tussen beide is er een van geven en nemen, checks & balances, ongeacht het dualisme dat met de regelgeving in die verhouding wordt beoogd.

De gemeente als maatschappelijke instelling

Terug naar (de Gemeentewet van) 1851 dan maar? Nee, dat zou miskennen dat ook de gemeentefinanciën zelf – en niet alleen de regelgeving daarvoor – sindsdien ingrijpend zijn veranderd. Het eigen belastinggebied van de gemeente is tot een geringe ‘vrije zoom’ ineengeschrompeld. Verreweg het grootste deel van de gemeentelijke inkomsten wordt niet meer door lokale belastingheffing, maar door uitkeringen van rijkswege verkregen. We kunnen ons dus afvragen of het budgetrecht van de gemeenteraad nog wel zo alomvattend moet zijn als de bepaling “dat de raad de baten en de lasten van de programma’s in de begroting vaststelt” ons voorspiegelt. De rol van volksvertegenwoordiging wordt maar ten dele door de raad vervuld. Vanuit het principe no taxation without representation dat sinds de Magna Charta aan het budgetrecht ten grondslag ligt, dient dat recht voor een belangrijk deel bij de centrale overheid te berusten.

Ook in de regelgeving zou moeten worden erkend, dat de raad economisch gezien terecht geen eindverantwoordelijkheid voor de handhaving van het begrotingsevenwicht heeft. Het budgetrecht van de raad kan zich dan concentreren op haar eigenlijke taak om de uitgaven binnen de haar geboden beslissingsruimte tegen elkaar af te wegen. Binnen die ruimte zullen reële dekkingsvoorstellen de raad dwingen niet alleen het beoogde nut, maar ook het daarvoor te brengen offer te openbaren. De beslissingsruimte zelf wordt de gemeente dan van hogerhand opgelegd, zodat deze ook voor de raad een gegeven vormt.

Aan dit ‘gegeven’ kan het besef worden verbonden, dat de gemeente niet in de eerste plaats een bedrijf is, waarvoor de regelgeving van de bepalingen voor het bedrijfsleven kan worden afgeleid, en evenmin in de eerste plaats een overheid, waarvoor de volksvertegenwoordiging zelf de regels wel bepaalt. De gemeente is in de eerste plaats een op maatschappelijke dienstverlening gerichte instelling, die aan op het algemeen belang gebaseerde doelstellingen en randvoorwaarden is gebonden. De raad beslist over de concrete invulling van dat algemeen belang binnen haar opgelegde kaders – en daarvoor zal de inrichting van haar begroting haar de mogelijkheden moeten bieden. Terwijl anderzijds ook de doelmatigheid van de gemeentelijke uitvoerende activiteiten moet worden geborgd door een rekening die inzicht in hun toegevoegde waarde geeft.

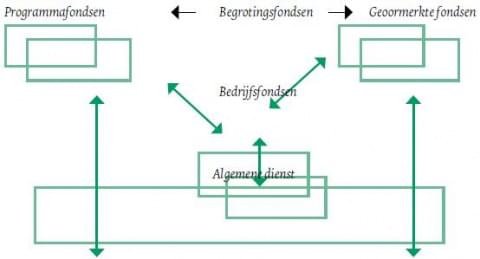

Vanuit deze positiebepaling is noch het inkomsten-uitgavenstelsel noch het baten-lastenstelsel integraal op de gemeente toe te passen. Alleen het in Nederland tot nu toe stelselmatig genegeerde stelsel van fund accounting kan recht doen aan de simultane kenmerken van de gemeente als maatschappelijke instelling, bedrijf en overheid.* In deze ‘fondswaardenrekening’ worden de middelen naar het doel van hun aanwending administratief gescheiden. De daarmee gesepareerde fondsen vormen afzonderlijke beheersobjecten en kunnen daarom ook op onderling verschillende administratieve stelsels worden gebaseerd. Van daaruit kunnen gemeentelijke overheidsactiviteiten in begrotingsfondsen van inkomsten en uitgaven worden geautoriseerd en gemeentelijke bedrijfsactiviteiten in bedrijfsfondsen van baten en lasten verantwoord – terwijl vanuit vereveningen met die fondsen in de algemene dienst het evenwicht van de gemeentelijke financiële huishouding kan worden beheerst. Deze gemeentelijke fondswaardenrekening kan schematisch worden weergegeven (zie figuur 1).

Figuur 1. De gemeentelijke fondswaardenrekening

De begrotingsfondsen worden geadministreerd op basis van inkomsten en uitgaven, zij omvatten programmafondsen (geautoriseerd door de raad) en geoormerkte fondsen (in het algemeen specifieke uitkeringen van het Rijk). Met de (onder)scheiding van deze fondstypen wordt de vervaging van het onderscheid tussen autonomie en medebewind in de huidige financiële verhouding tussen Rijk en gemeenten tegengegaan, waarin de algemene uitkering uit het Gemeentefonds tot een algemene doeluitkering degenereert. De opvatting van de algemene uitkering als vergoeding voor de normale kosten van een normaal gemeentelijk voorzieningenpakket – met de bijbehorende verdeelmaatstaven voor die uitkering – ondermijnt immers de vrije besteding van die uitkering voor door de lokale gemeenschappen zelf gedefinieerde behoeften. Zij onderscheidt zich in die opvatting nauwelijks meer van de lumpsumfinanciering van willekeurige gesubsidieerde instellingen. De scheiding van programma- en geoormerkte fondsen heeft daarbij trouwens ook als neveneffect, dat de gemeenten niet zo gemakkelijk meer impliciet voor de compensatie van rijksbezuinigingen verantwoordelijk kunnen worden gemaakt.

De bedrijfsfondsen worden geadministreerd op basis van baten en lasten. Zoals gebruikelijk in fund accounting kunnen daarin ondernemingsfondsen (zoals het grondbedrijf) en interne diensten worden onderscheiden. Het beheer van deze bedrijfsfondsen ligt bij het college; raad en Rijk kunnen als gezamenlijke opdrachtgevers toezicht houden op de geleverde value for money.

Het uiteindelijk dominante kenmerk van de gemeente als maatschappelijke niet op winst gerichte instelling komt tot uitdrukking in de algemene dienst, die wordt geadministreerd op basis van een (bijpassend) gewijzigd baten-lastenstelsel. De algemene dienst omvat de verzamelposten – veelal vereveningen en sluitposten vanuit de fondsen – die nodig zijn ter beoordeling van de financiële stabiliteit door de provinciale toezichthouder. De informatievoorziening in en bij de algemene dienst wordt vanuit de vereisten van duurzaam – of ‘structureel en reëel’ – begrotingsevenwicht wettelijk voorgeschreven (en is dus in beginsel voor alle gemeenten uniform).

De beoogde domeinafbakeningen luiden dan in schema:

| Overheid (inkomsten-uitgaven) | Autonoom domein van de raad: Programmafondsen | Medebewindsdomein van het Rijk: Geoormerkte fondsen | |

| Bedrijf (baten-lasten) | Uitvoeringsdomein van het college: Bedrijfsfondsen | ||

| Instelling | Toezichtsdomein van de provincie: Overzicht en stabiliteitsbewaking in de algemene dienst | ||

Figuur 2. De domeinafbakeningen

Het budgetrecht van de gemeenteraad kan zich op basis van deze fondswaardenrekening toespitsen op het domein van de autonomie, dat niet alleen wordt afgeschermd van dat van het medebewind (in de af te zonderen geoormerkte fondsen), maar ook van dat van de uitvoering (de bedrijfsfondsen) en het financieel beheer in de algemene dienst (met de financieel-technische invulling die daaraan met het oog op de evenwichtsbeoordeling en stabiliteitsbewaking moet worden gegeven). De door de raad vast te stellen programma’s kunnen zonder die ballast van de andere domeinen veel transparanter worden uitgewerkt dan nu in de programmabegroting het geval is. En zij kunnen dan aan de klassieke begrotingsbeginselen worden getoetst, zodat de raad weer echt over haar uitgaven kan gaan beslissen.

Nico Mol is sinds mei dit jaar met emeritaat als hoogleraar bedrijfseconomie van de collectieve sector aan de Universiteit Twente. Daarnaast is hij lid van de gemeenteraad van Enschede (voor de PvdA).

Noot

* In de VS waar fund accounting stelselmatig wel wordt toegepast zijn daarover omvangrijke handboeken verschenen, zoals het bij de voorbereiding van mijn afscheidsrede door mij geraadpleegde Governmental and Nonprofit Accounting van Freeman & Shoulders (vele drukken vanaf 1983). In Nederland is eerder aandacht voor de toepassing van fund accounting bij de gemeenten gevraagd door Volmer in zijn proefschrift Enige beschouwingen met betrekking tot de gemeenterekening (1992, p. 116 e.v.).