Cyclische selectie van bedrijfsvoering-technieken

7 november 2012 om 14:03 0 reacties

Het meten van prestaties behoort in het bedrijfsleven tot de dagelijkse praktijk. Door middel van winst- en verliescijfers, aandelenkoersen en dividenduitkeringen worden bedrijven vrijwel van uur tot uur gevolgd. Prestaties tellen en prestatiemeting is dan ook van ‘levensbelang’ voor organisaties in de private sector. Ook organisaties in het publieke domein leveren dagelijks niet geringe prestaties, maar de meting en waardering van deze prestaties is over het algemeen complexer.

Producten (goederen en diensten) van deze organisaties zijn moeilijker te identificeren, laat staan dat ze volledig in financiële ratio’s tot uitdrukking kunnen worden gebracht. Dit is ten dele te verklaren uit de omstandigheid dat de heterogeniteit van de producten in de publieke sector groter is. Een andere, meer dominante, verklaringsgrond voor het meet- en waarderingsprobleem in de publieke sector wordt gevormd door de verschillende waarden die samen de appreciatie van hetgeen wordt voortgebracht bepalen. Het gaat in het publieke domein niet alleen om efficiëntie en effectiviteit, maar ook om waarden als nauwkeurigheid, betrouwbaarheid, controleerbaarheid, veiligheid, rechtsgelijkheid en democratisch gehalte. Als het gaat om het functioneren van organisaties in het publieke domein (non-profitorganisaties), dan dringt de vraag zich op in welke mate die waardendiversiteit doorwerkt in de bedrijfsvoering en op welke wijze daarmee bij de vaststelling van prestaties rekening kan worden gehouden.

Centraal in deze bijdrage staat dan ook de vraag hoe de lacune in scherpe verankeringspunten voor bedrijfsvoering voor organisaties in het publieke domein opgelost kan worden. Het antwoord wordt gezocht in het versterken van de functionaliteit van bedrijfsvoeringtechnieken door ze te verankeren in de planning- en controlcyclus van non-profitorganisaties.

Er is gekozen voor een insteek waarbij technieken van bedrijfsvoering uit de private sector het uitgangspunt vormen. Presentatie van een samenhangend overzicht van beschikbare technieken uit de private sector, met alle voor- en nadelen voor de publieke sector is dan ook gewenst. Welke verschillen tussen publieke en private bedrijfsvoering rechtvaardigen aparte technieken? Wat zijn dan wel de kenmerkende verschillen? In hoeverre is gebruik van identieke of afwijkende technieken gewenst? Beantwoording van deze vragen is niet eenvoudig. Een succesvolle toepassing in de private sector is nog geen succesvolle toepassing in de publieke sector. Voor de private sector betekent een succesvolle toepassing van bedrijfsvoeringtechnieken een toename in winst (of stijging aandelenkoersen, vergroting bedrijfsomvang). Voor de verantwoordelijke managers is vooraf een bepaald omschreven bedrijfsresultaat (doelstelling) per tijdvak (jaar, halfjaar, kwartaal) uitgangspunt voor het handelen.

In de publieke sector spelen vele rationaliteiten een cruciale rol in de beoordeling van succesvol handelen van de managers. Het is nauwelijks mogelijk om een overall meetlat te ontwikkelen. Hoe kan dan toch in een dergelijke situatie verantwoord omgegaan worden met bedrijfsvoeringtechnieken? Beantwoording van al deze vragen kan uiteraard niet in het bestek van een artikel van enkele bladzijden plaatsvinden. We volstaan hier met korte verkenningen van waardenpluriformiteit, bedrijfsvoering en eigenlijke overheidstaken en prestatiemeting binnen publieke organisaties. We eindigen met een voorstel tot ordening van bedrijfsvoeringtechnieken in de planning- en controlcyclus, waardoor de functionaliteit van technieken in de verschillende fasen wordt geduid.

Waardenpluriformiteit als tegenkracht

De afgelopen decennia is relatief veel aandacht besteed aan de verbetering van de bedrijfsvoering in publieke organisaties. De introductie van het model van New Public Management (NPM) in Engeland tijdens het bewind Thatcher heeft daar een belangrijke impuls aan gegeven. Ook in Nederland is in vrijwel alle organisaties van het openbaar bestuur wel op de één of andere wijze de organisatie doorgelicht en bedrijfsmatiger ingericht. Achter het concept van NPM gaat de gedachte schuil dat het toch mogelijk moet zijn om ook in de publieke en non-profitsector technieken uit de private sector te introduceren zodat de bedrijfsvoering effectiever en efficiënter uitgeoefend kan worden. Niet alleen in alle landen van Europa werd de toverformule voor de overheid ontdekt, ook in Amerika, Japan, enkele landen in Zuid-Amerika en zelfs China werd bedrijfsvoering binnen de overheid een nieuw, verleidelijk perspectief. Door de voortdurende groei van het overheidsapparaat, de oplopende staatsschulden en de daarmee gepaard gaande rentelasten, en dus steeds terugkerende begrotingsperikelen, werd de introductie van bedrijfsvoeringtechnieken de panacee voor alle kwalen.

Met enige overdrijving kan gesteld worden dat het gebruik van bedrijfsvoeringtechnieken in de private sector oorspronkelijk vooral en uitsluitend gericht is op economische rationaliteit. Een kosten-batentechniek is een voorbeeld van een techniek die gericht is op de verbetering van economische rationaliteit (effectiviteit en efficiëntie).

Overigens zijn wij van mening dat ook binnen de private sector tegenwoordig meer dan één waarde in het geding is. Binnen publieke en non-profitorganisaties is waardenpluriformiteit per definitie aanwezig. Bedrijfsvoering binnen publieke en non-profitorganisaties is om die reden gericht op het zoeken naar evenwicht tussen de verschillende rationaliteiten (waarden). Dat impliceert dat de bedrijfsvoeringtechnieken niet eenzijdig aandacht aan economische rationaliteit kunnen en zullen schenken. Voor het gebruik van bekende private bedrijfsvoeringtechnieken heeft dat consequenties. De vele multicriteria technieken zijn met name ontwikkeld om onvergelijkbare grootheden (meeteenheden) toch gezamenlijk in beschouwing te kunnen nemen, bijvoorbeeld guldens, vierkante meters, natuurwaarden, en recreatiewaarden.

Binnen de private sector is een multicriteria analyse dikwijls gebaseerd op vergelijkbare (economische) waarden. Binnen de publieke sector wordt het instrument ingezet om onvergelijkbare waarden samen in beschouwing te nemen. Een voorbeeld mag dat verduidelijken. Na de overstromingen als gevolg van de te hoge waterstanden in de rivieren is dijkverhoging een urgent beleidsvoornemen geworden. Het beleidsterrein dijken en dijkverhoging is een publiek beleidsterrein waar diverse actoren bij betrokken zijn zoals rijksoverheid, departement van verkeer en waterstaat, provinciale overheden, gemeenten, waterschappen en private organisaties en personen. Bij de besluitvorming over de dijkverhogingen zijn de volgende aspecten (factoren, waarden, rationaliteiten) in het geding: veiligheid, milieu, waterhuishouding, werkgelegenheid, landbouw, en binnenvaart.

Publiek of privaat, maakt het wat uit bij de keuze van een bedrijfsvoeringtechniek?

Als de term bedrijfsvoeringtechnieken valt, wordt al snel gedacht aan bedrijfseconomische aspecten van sturing van organisaties. Het beperkt zich dan tot het streven naar een zodanige inzet van middelen en mensen, dat een doelmatige productie totstandkomt. Deze associatie is een heel voor de hand liggende. Veel van hetgeen er wordt gezegd en geschreven over bedrijfsvoering gaat immers over doelmatigheid, of het nu gaat om doelmatigheid van productiehuishoudingen of van organisaties met een publieke taak. En voor doelmatigheid bestaat in het huidig tijdsgewricht een opmerkelijk grote belangstelling. Toch is een beperking van bedrijfvoering tot bedrijfseconomie te eng en daarmee onterecht. Doelmatigheid is niet het enig relevante criterium. Als we bedrijfsvoering uitbreiden met doeltreffendheid, dan ontstaat een omvattender beeld voor bedrijfsvoering. Door doeltreffendheid en doelmatigheid beide te verbinden met bedrijfsvoering worden doelgerichtheid en daarmee sturing en beheersing van voortbrengingsprocessen oogmerken van het bedrijfsvoeringproces. Bedrijfsvoeringtechnieken zijn dan te omschrijven als analytische hulpmiddelen voor de sturing en beheersing van voortbrengingsprocessen van organisaties.

Voortbrenging van goederen en diensten vindt zowel in het private als in het publieke domein plaats. Hoe die voortbrenging is verdeeld over privaat en publiek is in belangrijke mate een resultante van politiek ideologische krachten. In Nederland zijn zowel perioden aan te wijzen waarin de voortbrenging opschuift in de richting van het publieke domein, als omgekeerd. Over de afgelopen vijftien tot twintig jaar kan worden waargenomen dat het private domein in dat opzicht aan terrein heeft gewonnen. Hoewel in de bestuurskundige literatuur wat op de achtergrond gedrongen, is er een soort basale kracht te onderkennen die bepalend is in hoeverre de voortbrenging van goederen en diensten op kan schuiven richting private voortbrenging. Anders gezegd: er zijn factoren die niet genegeerd kunnen worden als het gaat om de vraag wáár op het continuüm publieke voortbrenging – private voortbrenging, de voortbrenging feitelijk plaatsvindt. Het gaat dan om technische karakteristieken van het goed of de dienst.

Als het onmogelijk blijkt te zijn dat consumptie door derden die niet willen betalen kan worden uitgesloten, dan kan de markt de continuïteit van voorziening niet waarborgen. Freeriders of uitvreters zijn dan niet of alleen tegen zeer hoge kosten uit te bannen. Het gaat hier om wat wordt genoemd exclusiviteit. Daarnaast wordt rivaliteit onderscheiden: de vraag of de aanspraken van de ene consument die van de andere raken. Exclusiviteit en rivaliteit zijn een onafscheidelijk paar, dat de facto bepaalt hoeveel ‘markt’ er in de voortbrenging kan zitten.

Consequentie is dat er een heel amalgaam aan taken en verantwoordelijkheden bij overheden is komen te liggen, welke niet zonder meer als logische overheidstaken zijn te karakteriseren. Binnen het publieke domein zijn er taken te vinden (voor zover ze nog niet verzelfstandigd zijn) die zich wel goed lenen voor ‘private’ bedrijfsvoeringtechnieken. Andere taken daarentegen (bijvoorbeeld voortbrenging van goederen en diensten die moeilijk uitsluitbaar en niet rivaliserend zijn) lenen zich daar in veel geringere mate voor. Met name voor die taken zullen aangepaste bedrijfsvoeringtechnieken noodzakelijk zijn.

Prestatiemeting binnen publieke organisaties

Onze belangstelling gaat niet uit naar marktproductie van publieke goederen, maar naar de meting van prestaties bij de productie van publieke diensten en goederen binnen publieke en hybride organisaties. De ontwikkeling en het gebruik van kengetallen is een eerste, noodzakelijke vereiste om de prestaties van overheidsbedrijven te kunnen meten en te kunnen verbeteren.1 Bij toepassing van bedrijfsvoeringtechnieken is vergelijking van prestaties, naar plaats en tijd, van dezelfde organisatie of van meerdere organisaties uitgangspunt en kengetallen vormen daarbij veelal de basis voor de vergelijking. Of beter gezegd: de basiseenheid voor vergelijkingen.

Een voorbeeld kan één en ander verduidelijken. Voor de vergelijking van de prestaties van organisaties, zowel privaat als publiek, wordt tegenwoordig dikwijls de techniek van benchmarking toegepast. Dat wil zeggen dat bedrijven worden vergeleken op een relevant onderdeel van de organisatie, bijvoorbeeld succesvol personeelsbeleid. In dat geval worden van de meest succesvolle organisatie enkele cruciale kengetallen betreffende personeelsbeleid als meetpunt (benchmark) voor vergelijking van de tien organisaties genomen. Die kengetallen kunnen zijn: het percentage ziekteverzuim, het percentage WAO-gevallen over een tijdsperiode, verkoopcijfers, en advertentiekosten.

Bij benchmarking kunnen organisaties op één aspect worden vergeleken, maar ook op meer aspecten. De deelneming aan de vergelijking geschiedt geheel op vrijwillige basis. Bij het gebruik van benchmarking staat de vergelijking centraal. Die vergelijking kan plaatsvinden op de volgende manieren:

- vergelijking van (onderdelen van) private organisaties;

- vergelijking van (onderdelen van) publieke organisaties;

- vergelijking van (onderdelen van) publieke en private organisaties.

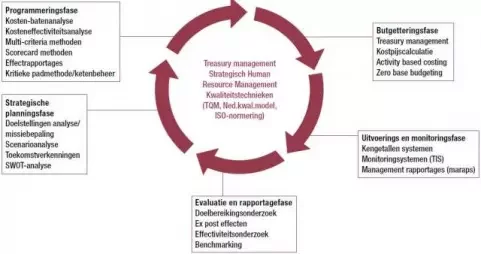

Bedrijfsvoeringtechnieken bij nonprofitorganisaties: een voorstel voor ordening Verschillende ordeningsprincipes zijn denkbaar. Zo is het mogelijk te ordenen naar het soort techniek dat wordt gehanteerd. Dat wil zeggen: naar het soort bewerking dat gegevens ondergaan. Een ander ordeningsprincipe is het doel waarvoor de techniek wordt gehanteerd (rangschikking van alternatieven, uitsluiting van opties, en dergelijke). Het lastige van dergelijke ordeningsprincipes is dat er geen koppeling bestaat met de fase waarin het beleidsproces zich bevindt. Een logischer verankeringpunt voor een ordening van technieken is de budgetcyclus. Een mogelijk bezwaar dat daaraan kleeft is dat de focus te veel komt te vallen op de financiële kant van het beleidsproces. Wat meer in de rede ligt, is een koppeling met de planning- en controlcyclus (vgl. Anthony & Young, 1999). De planning- en controlcyclus kent in de literatuur en in de praktijk verschillende verschijningsvormen. Het hier gehanteerde model is een variant op een model dat Anthony & Young ontwikkeld hebben ten behoeve van managementcontrolprocessen in non-profitorganisaties.2 Er wordt van de volgende fasen uitgegaan:

- Strategische planningsfase;

- Programmeringsfase;

- Budgetteringsfase;

- Uitvoerings- en monitoringsfase;

- Evaluatie- en rapportagefase.

Schema (Klik op schema voor vergroting)

De in de verschillende kaders aangeduide technieken zijn bedoeld als een duiding van de grote variëteit aan technieken zoals die in een bepaalde fase kunnen worden toegepast. Tegelijkertijd geeft het een indruk van de soort technieken die bij een fase een toepassing kan vinden. Duidelijk mag zijn dat het geen limitatieve opsomming betreft, noch dat het de pretentie heeft aan te geven dat binnen één kader sommige van de genoemde technieken van grotere betekenis zijn dan andere. In de strategische planningsfase gaat het om technieken die de ambities van de organisatie modelleren en deze concreet maken en om technieken die de invloed van de omgeving van de organisatie in beeld brengen. In de programmeringsfase worden technieken gehanteerd teneinde de opties die de organisatie heeft om haar doelen te realiseren helder te krijgen en tegen elkaar af te wegen. De technieken in de budgetteringsfase zijn bedoeld als hulpmiddel om de koppeling met het budget of de financiering mogelijk te maken. In de uitvoerings- en monitoringsfase respectievelijk de evaluatie- en rapportagefase gaat het om technieken die de implementatie faciliteren en het volgen van de performance van het beleid, alsmede om technieken die achteraf een koppeling tussen resultaten en voornemens bewerkstelligen. Een aantal technieken is te midden van de fasen geplaatst, omdat ze niet goed in één van de fasen zijn in te delen.

Tot slot

Verbetering van de bedrijfsvoering, kwaliteitsverbetering van het productieproces en het meten van prestaties krijgen systematische aandacht van het management in de private sector. Ook in de publieke sector is de aandacht van de politici en bestuurders in toenemende mate gericht op de kwalitatieve en kwantitatieve verbetering van de producten en de verlening van diensten. Er is binnen het publieke domein echter geen markt die als scherprechter optreedt of een faillissement dat dreigt. Wel wordt al jarenlang toezicht uitgeoefend op de rechtmatigheid van de bestedingen via de Algemene Rekenkamer. De laatste jaren wordt door hetzelfde instituut een aarzelend begin gemaakt om ook de doelmatigheid te beoordelen. Binnen alle ministeries functioneren afdelingen financieel economische zaken en interne accountantsafdelingen. Vergelijkbare afdelingen en instituten functioneren bij de provincies en de gemeenten, of worden binnenkort ingesteld zoals lokale rekenkamers.

Behalve deze institutionele veranderingen, zijn er in de praktijk ook pogingen waar te nemen om te komen tot verbetering van de bedrijfsvoering door het toepassen van, dikwijls aan de private sector ontleende, bedrijfsvoeringtechnieken. De variëteit in technieken is enorm groot. Potentiële gebruikers kennen daardoor vaak het probleem van de ‘logische plaats’ van technieken. De planning- en controlcyclus blijkt daarvoor een goed kader te bieden. Met een deugdelijke ordening is naar ons oordeel een belangrijke kwaliteitsslag gemaakt.

Dr. J.L.M. Hakvoort en dr. H.L. Klaassen, beiden als universitair hoofddocent verbonden aan de Opleiding Bestuurskunde van de Erasmus Universiteit Rotterdam.

Noten

1 Haselbekke, A.J.G., H.L. Klaassen, A.P. Ros, R.J. in ‘t Veld, Prestaties tellen, Kengetallen als instrument voor een bedrijfsmatig(er) bestuur en beheer van decentrale overheden, VNG-Uitgeverij, ‘s-Gravenhage, 1990.

2 Anthony, R.N., and D.W. Young, Management Control in Nonprofit Organizations, Irwin/McGraw-Hill, 1999, 6th ed.