Van VBTB naar VB

7 november 2012 om 12:58 0 reacties

Het heersende paradigma vanaf de invoering van VBTB was dat er voor álle beleidsdoelstellingen een logische relatie bestaat tussen doelstelling, budget, beleidsinstrumenten en output of outcome. In de praktijk heeft dit ertoe geleid dat VBTB is verworden tot een soort cijferfetisjisme (Wouter Bos, in het Verantwoordingsdebat 2006) en de begrotingen en jaarverslagen van het Rijk in omvang zijn gegroeid, maar zonder echte verantwoording (Alexander Pechtold in het Verantwoordingsdebat 2006). De rijksoverheid heeft daarom gekozen voor een grondige herziening van de begrotingssystematiek.

| Bij de invoering van VBTB was de opvatting dat er voor alle beleidsdoelstellingen een logische relatie bestond tussen doelstelling, budget, beleidsinstrumenten, output en maatschappelijk effect. Na ruim 10 jaar ervaring met de programmabegroting op rijksniveau zijn begrotingen vaak verworden tot ontoegankelijke beleidsstukken, waarin het gemis aan inputinformatie ten koste is gegaan van het budgetrecht. Als reactie hierop is onder de naam ‘Verantwoord Begroten’ het VBTB-idee bijgesteld. De programmabegroting blijft overeind maar er wordt meer informatie opgenomen over de financiële instrumenten. Ook is de beleidsinformatie meer afgestemd op de rol en verantwoordelijkheid van de minister op een bepaald beleidsterrein. |

Naar verluidt hing in Einsteins kamer op Princeton University de volgende spreuk: ‘Not everything that counts can be counted, and not everything that can be counted counts.’ De ervaring van meer dan 10 jaar VBTB leert ons dat de begroting als instrument lang niet altijd volstaat om de complexe relatie tussen uitgaven en uiteindelijke effecten voldoende te beschrijven met prestatie-indicatoren en kengetallen.

Waarom Verantwoord Begroten?

Het paradigma van VBTB leidde tot het meten en rapporteren van indicatoren en kengetallen die losstonden van de beleidsinzet van de minister, ver buiten zijn/haar invloedssfeer lagen of te technisch waren. Zo bevatte de begroting van OCW ruim 250 kengetallen en indicatoren, waarvan men zich af kan vragen of iemand er iets mee deed (zie begroting 2011 van het ministerie van OCW – een voorbeeld in de tabel op pagina 33).

Ook waren de begrotingen en jaarverslagen verworden tot dikke, ontoegankelijke stukken, waarin de ministers vooral hun beleid leken te rechtvaardigen.

| Basiswaarde | Laatste waarde | Streefwaarde | |

|

2. Percentage studenten dat als 'gemotiveerd' kan worden beschouwd |

18,0% | 18,3% | - |

| Bron: Studentenmonitor | Peildatum: 2004 |

Peildatum: 2008 |

|

| 3. Studietijd, contacturen en schaal a. Onderwijsintensiteit: gem. tijdsbesteding aan studiegerelateerde activiteiten in uren per week (perceptie student) |

|||

|

33 | 35 | - |

|

31 | 33 | - |

| Bron: Studentenmonitor |

Peildatum: |

Peildatum: 2009 |

Tabel. Uit de begroting van OCW

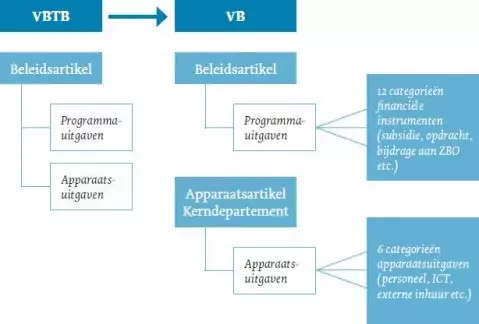

De afbrokkeling van de VBTB -begrotingssystematiek was al merkbaar door het toenemend gebruik van de comply-or-explain-regeling1 en het ontstaan van bijlagen om informatie op verzoek van de Tweede Kamer toe te voegen. Deze praktische bezwaren tegen VBTB en de toenemende behoefte vanuit de Tweede Kamer aan meer ‘inputinformatie’, zoals uitgaven aan ICT en externe inhuur, hebben geleid tot het ontwikkelen van een nieuwe vorm van begrotingssystematiek bij het Rijk: Verantwoord Begroten (VB). Verantwoord Begroten houdt vast aan een programmabegroting, maar legt duidelijk andere accenten met betrekking tot financiële en beleidsinformatie (Tweede Kamer, 2010-2011).

Figuur. Van VBTB naar VB

Voor de beperkingen van VBTB zijn verschillende oorzaken aan te wijzen. Soms is het duidelijk dat de overheid niet in staat is om een doelstelling (geheel zelf) te realiseren, omdat de realisatie in grote mate afhankelijk is van onbeïnvloedbare of externe factoren. De causale relatie tussen beleid en effect is zwak en moeilijk te leggen (bijvoorbeeld de operationele doelstelling op artikel 20 van de begroting 2010 van het ministerie van Defensie: Vrede en stabiliteit in Afghanistan). Ook kan het zijn dat de doelstelling wel realistisch en haalbaar is, maar dat dit niet door de rijksoverheid zelf kan worden gerealiseerd. De rijksoverheid is niet de enige speler en soms zelfs niet de belangrijkste. Het zijn anderen die gaan over de wijze van aanwenden van de middelen (gemeenten, zelfstandige bestuursorganen, stichtingen etc.).

In weer andere gevallen is er wel een causale relatie tussen het beleid en het effect, maar is dit niet binnen de tijdspanne van een begrotingsjaar te meten. Een minister kan zich dan pas jaren later hierover verantwoorden. Dit is bijvoorbeeld het geval bij het effect van beleidsintensiveringen in het primair onderwijs op de kenniseconomie.

Ten slotte is het simpelweg zo dat het maatschappelijk effect niet het uitgangspunt is van het beleidsveld in kwestie. Van sommige taken is het onomstreden dat hier een nu eenmaal natuurlijke taak ligt die voor de overheid vervuld zal moeten worden (diplomatieke dienst, het CBS, inspecties).

In al deze gevallen blijft het nuttig om periodiek een oordeel te vellen over doelmatigheid en doeltreffendheid van deze overheidsactiviteiten en hun bijdrage aan gewenste maatschappelijke effecten. Het opnemen van effectindicatoren in de jaarlijkse begroting heeft hier echter iets krampachtigs. Vaak zijn benchmarks of evaluaties betere instrumenten hiervoor. Problematischer is het dat in begrotingen vaak een effectsturing wordt gesuggereerd die niet kan worden waargemaakt. Extreem gesteld wordt er richting volksvertegenwoordiging gesuggereerd: als u maar voldoende geld voor dit programma ter beschikking stelt, dan zorgen wij dat de opwarming van de aarde vermindert en mensen in probleemwijken respectvoller met elkaar omgaan, terwijl in werkelijkheid er alleen maar (ongeoormerkt) geld wordt overgemaakt of wordt vergaderd. Op deze wijze is de afgelopen tien jaar de prestatiebegroting steeds meer verworden tot een instrument, waarmee wel erg gemakkelijk politieke en ambtelijke stokpaardjes kunnen worden gelegitimeerd.

Deze beperkingen worden inmiddels breed onderkend, zowel internationaal (Curristine, 2007; Moynihan, 2008; OE CD 2010) als ook binnenlands bij provincie en gemeenten (Ter Bogt e.a., 2012; Bordewijk en Klaassen, 2011, 2012).

Wat is Verantwoord Begroten?

Financiële informatie

De kern van Verantwoord Begroten is dat er een duidelijke tweedeling wordt gemaakt tussen de apparaatsuitgaven en de programma-uitgaven en dat meer inzicht geboden wordt in financiële instrumenten. Er wordt in de begrotingen en jaarverslagen een duidelijke relatie gelegd tussen beleidsinzet van een minister (wat wil de minister bereiken en wat gaat de minister doen) en de inzet van budgetten (wat kosten de instrumenten en wat zijn de apparaatskosten). Ten opzichte van de VBTB -begrotingen wordt hiermee extra informatie geboden over de apparaatsuitgaven (inclusief uitgaven voor externe inhuur en ICT, maar ook apparaatsuitgaven van baten-lastendiensten en ZBO ’s). En daarnaast wordt transparanter welke financiële instrumenten de minister inzet (subsidies, bijdragen aan baten-lastendiensten, bijdragen aan ZBO ’s e.d.). Hierdoor wordt inzichtelijker wat de minister eigenlijk (zelf) doet aan het beleid en wie er uiteindelijk gaat over de aanwending van de middelen.

Beleidsinformatie

Bij Verantwoord Begroten moet helder aangegeven worden wat de rol, taak en verantwoordelijkheid van de minister voor de beleidsdoelstelling is. Dit maakt duidelijk op welke resultaten een minister nu daadwerkelijk is aan te spreken. In het voorbeeld van Defensie is de minister niet verantwoordelijk voor de vrede en stabiliteit in Afghanistan, maar wel verantwoordelijk voor de Nederlandse missie in Afghanistan. Hij zal dan ook inzicht in de kosten, prestaties en effecten van die missie moeten verschaffen.

Door deze aanpak kunnen de beleidsteksten kernachtiger worden. Indicatoren of andere informatie die niets of weinig zeggen over de rol, taak en beleidsinzet van de minister kunnen vervallen uit begroting en jaarverslag. Dit leidt tot beter leesbare en dunnere begrotingen.

De eerste resultaten

De eerste resultaten van VB waren reeds zichtbaar in de begrotingen 2012 (Tweede Kamer, 2011-2012). Deze zijn gedeeltelijk overgegaan op de nieuwe systematiek. De volledige invoering van VB zal bij de begroting over 2013 plaatsvinden.

De nieuwe systematiek biedt de burger en de Staten-Generaal meer inzicht in de uitgaven en de ontvangsten; waar gaat het belastinggeld precies naartoe? Dat de Tweede kamer deze informatie ook weet te vinden en te gebruiken, blijkt uit de motie over de bezuinigingen op het Nederlands Bureau voor Toerisme en Congressen (zie kader). Dit voorbeeld laat zien hoe VB het budgetrecht van de Tweede Kamer versterkt.

| Kamer dempt bezuinigingen NBTC De Tweede Kamer heeft een motie aangenomen die de voorgenomen bezuinigingen op het budget van het Nederlands Bureau voor Toerisme en Congressen (NBTC) enigszins dempen. In de begroting 2012 van het ministerie van Economische Zaken, Landbouw en Innovatie is door de systematiek van Verantwoord Begroten de bijdrage aan de NBTC nu duidelijk terug te vinden. |

|||||||

| - Bijdrage NBTC | 17 | 18 | 15 | 13 | 10 | 6 | 4 |

| - Bijdrage UNWTO | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| - Bijdragen aan instituten | 6 | 6 | 4 | 2 | 2 | 2 | 2 |

| - Bijdrage aan ondernemerspleinen | 147 | 142 | 138 | 138 | |||

|

Tabel. Bijdragen aan (inter)nationale organisaties In de jaren hiervoor zat deze bijdrage verscholen onder één totale post uitgaven voor een operationeel doel. De bijdrage aan de NBTC was hieruit niet te herleiden. Tabel. Totale verplichtingen, uitgaven en ontvangsten artikel 3 |

|||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Verplichtingen (totaal) | 1203,2 | 3857,6 | 2140,5 | 2119,9 | 2126,3 | 2139,4 | 2158,5 |

| Waarvan garantie-verplichtingen | 862,4 | 3443,6 | 1935,0 | 1935,0 | 1935,0 | 1935,0 | 1935,0 |

| Operationeel doel 1 | 15,8 | 1041,7 | 1009,5 | 1009,5 | 1009,5 | 1000,0 | 1000,0 |

| Operationeel doel 2 | 935,0 | 2540,4 | 999,4 | 995,9 | 983,4 | 988,5 | 995,6 |

| Operationeel doel 3 | 222,1 | 255,7 | 115,1 | 97,8 | 116,8 | 134,2 | 146,3 |

| Algemeen | 30,2 | 19,8 | 16,5 | 16,6 | 16,6 | 16,6 | 16,6 |

| Uitgaven (totaal) | 432,4 | 536,2 | 428,4 | 394,0 | 379,5 | 336,3 | 328,2 |

| Operationeel doel 1 | 24,1 | 46,3 | 38,0 | 27,5 | 21,1 | 18,5 | 18,0 |

| Operationeel doel 2 | 159,8 | 285,9 | 172,4 | 173,3 | 157,6 | 116,1 | 116,3 |

| Operationeel doel 3 | 217,8 | 171,7 | 198,4 | 176,6 | 184,3 | 185,1 | 177,4 |

| Algemeen | 30,7 | 32,2 | 19,7 | 16,6 | 16,4 | 16,6 | 16,6 |

| Programma-uitgaven | 409,4 | 511,0 | 412,0 | 379,0 | 364,7 | 321,5 | 313,4 |

| Waarvan juridisch verplicht | 319,8 | 266,7 | 203,4 | 139,3 | 100,6 | ||

VB draagt ook bij aan een betere monitoring en sturing (zowel intern als extern). Door rijksbrede uniformering van de definities van apparaatsuitgaven en financiële instrumenten is bijv. een taakstelling op apparaat nu zowel rijksbreed als binnen een departement goed te volgen. Voorheen vergde dit een uitgebreid spreadsheet en veel gepuzzel en gepieker. Ook de mogelijkheid van budgettaire etikettenzwendel (Elzinga, 2012) wordt sterk ingeperkt. Hieronder wordt verstaan dat ambtenaren creatief kunnen schuiven tussen potjes in de marge van de regels.

Verantwoord Begroten betekent niet dat het niet langer relevant zou zijn om maatschappelijke effecten van beleid vast te stellen en te betrekken bij de jaarlijkse allocatie van publieke middelen. Het doorlichten en evalueren van beleid blijft een belangrijke bouwsteen voor een goed onderbouwde begroting. Hiervoor moet echter breder worden gekeken dan de jaarlijkse begrotingscyclus. Voor zover er op jaarbasis een duidelijk oorzakelijk verband te leggen is tussen instrumenten, middelen, prestaties zal dit, juist als gevolg van Verantwoord Begroten, scherper dan voorheen gebeuren in de jaarlijkse begrotingscyclus. Dit noemen wij beleidsverantwoording ‘in smalle zin’ (zie voorbeeld begroting 2013 VWS in het kader).

|

VWS artikel ‘Maatschappelijke Ondersteuning en langdurige zorg’; instrument: subsidie aan Centrum Indicatiestelling Zorg Algemene doelstelling: Een kwalitatief goed en toegankelijk stelsel voor zorg en ondersteuning voor mensen met een langdurige of chronische aandoening van lichamelijke, verstandelijke of psychische aard. Dit met het oog op het zo lang mogelijk participeren in de samenleving en hun omgeving en behoud van eigen regie tegen maatschappelijk aanvaardbare kosten. Artikelonderdeel: Zorgdragen voor langdurige zorg tegen maatschappelijk aanvaardbare kosten. Rol en verantwoordelijkheid VWS: De minister is (mede)financier door onder meer de rijksbijdrage (…) aan partijen die een belangrijke rol vervullen binnen het stelsel, zoals het Centrum Indicatiestelling Zorg (CIZ). Het CIZ verzorgt voor VWS de indicatiestelling voor de AWBZ. |

|||||||

|

Budgettaire gevolgen (x €1.000) |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

| Centrum Indicatiestelling Zorg | 114.133 | 107.433 | 108.624 | 106.745 | 105.272 | 104.807 | 104.807 |

|

Indicator: Percentage indicatieaanvragen dat is afgedaan binnen de wettelijke termijn (0 tot 6 weken).

|

|||||||

Een gevolg van het scherper aangeven van de relatie tussen kosten, prestaties en effecten door Verantwoord Begroten zal soms ook zijn dat doelstellingen minder veelomvattend en realistischer worden en dat beleidsinformatie nauwkeuriger aansluit op de instrumenten en uitgaven van de minister.

Om effectiviteit van beleid te bepalen is vaak uitgebreid meerjarig effectonderzoek nodig dat niet elk jaar wordt of kan worden uitgevoerd. Dit is de ‘beleidsverantwoording in brede zin’. Zowel de relevantie van deze evaluaties als de aandacht van de Tweede Kamer voor de uitkomsten van deze evaluaties, vergt momenteel nog verdere verbetering. Het opnemen van een dekkende, meerjarige evaluatieplanning in de begrotingen en jaarverslagen volgens VB levert hier een bijdrage aan. In een recent artikel van Van den Dongen, Gorrée en Israël (TPC, 2012 nr. 1) wordt gewezen op het tekortschieten van evaluaties m.b.t. het instrument subsidies. De definitieve richtlijnen voor het subsidieoverzicht zijn inmiddels echter aangescherpt. Dat wil zeggen dat in elke begroting van alle subsidies zal worden aangegeven wanneer de laatste evaluatie was, waar het rapport te vinden is, wanneer de eerstvolgende evaluatie is voorzien en wanneer de regeling afloopt. In aanvulling hierop worden naar aanleiding van de uitdrukkelijke wens van de Tweede Kamer alle subsidieregeling voorzien van een horizonbepaling van maximaal vijf jaar (Tweede Kamer, 2011-2012).

Al met al sterken de eerste ervaringen met Verantwoord Begroten ons in de overtuiging dat het Rijk met deze modernisering van haar programmabegroting op de goede weg is.

Drs. Margreet Cammel RC en drs. Maarten de Jong CPC zijn senior beleidsmedewerker bij de directie Begrotingszaken van het ministerie van Financiën (afdeling Begrotingsbeheer). Zij hebben aan de wieg gestaan van Verantwoord Begroten en zijn (mede)verantwoordelijk voor de verdere invoering. Dit artikel is geschreven op persoonlijke titel.

Noot

1 Deze bepaling is in 2006 ingevoerd. Indien er geen zinvolle en relevante indicator voor het beleid gevonden kan worden, mogen departementen deze achterwege laten, mits ze dit uitleggen (explain).

Literatuur

- Henk ter Bogt, Jan van Helden en Berend van der Kolk, ‘Haagse bluf bij ambities over programmabegroting’, Tijdschrift voor public governance, audit& control, Jaargang 10, nummer 1, februari 2012.

- Paul Bordewijk, Henk Klaassen, ‘Het BBV in de praktijk’, Tijdschrift voor public governance, audit & control, Jaargang 10, nummer 1, februari 2012.

- Paul Bordewijk, Henk Klaassen 2011, Begroten met Beleid – pleidooi voor planning en control op maat bij de gemeenten - Handboek Publiek Management, Sdu Uitgevers, Den Haag.

- Curristine, Teresa (ed) (2007), Performance Budgeting in OECD Countries, OECD study.

- Mariëlle van den Dongen, Marieke Gorrée en Erik Israël (2012), ‘Effectiviteit van veel subsidies onbekend - kwaliteit effectevaluaties gebrekkig’, Tijdschrift voor public governance, audit & control, Jaargang 10, nummer 1, februari 2012.

- Douwe Jan Elzinga, Wankele 57+ regeling in provincie Zeeland, Column Binnenlands Bestuur, 13 april 2012.

- Kam, C. A. de en Donders, J.H.M. (red) 2012, Jaarboek Overheidsfinanciën 2012 (Hfd.2 Overheidsfinanciën), Uitgave van de Wim Dreesstichting. Sdu uitgevers.

- Moynihan, Donald P. (2008), The Dynamics of Performance Management – Constructing Information and Reform, Washington D.C.: Georgetown University Press.

- OECD, Building on Basics-OECD Value for money study, Paper prepared for Working Party of Senior Budget Officials, Paris, 7 July 2010.

- Tweede Kamer, 2010-2011, 31 865 nr. 26. Verbetering verantwoording en begroting. Brief van de minister van Financiën d.d. 22 maart 2011.

- Tweede Kamer, 2011-2012, 31 865, nr.36. Verbetering verantwoording en begroting. Brief van de minister van Financiën d.d. 23 december 2011.

- Tweede Kamer, 2011-2012, 33 034, nr. 8. Leren van subsidie subsidieevaluaties. Brief van de minister van Financiën, 2 mei 2011