HBO-fraude en de roep om meer 'control'

12 november 2012 om 13:49 0 reacties

Een heus schandaal onder de verzamelnaam ‘HBO-fraude’ woedt in alle hevigheid in het onderwijs en het lijkt de Enron/Ahold variant van de overheid te worden. Er lijkt een crisis ontstaan in de besturings- en verantwoordingsmechanieken in het onderwijs. Er wordt zware druk op het ministerie van OCenW uitgeoefend om de ‘checks and balances’ op het onderwijsveld te verbeteren. Zelfs een motie (motie Joldertsma) van die strekking werd in de Tweede Kamer aanvaard. De politiek eist dat het departement ‘in control’ is en dat de besturing (via arrestatieafspraken met concrete en meetbare doelstellingen), beheersing (planning en control), verantwoording en toezicht goed op orde heeft.

Adequate reactie op de HBO-fraude wordt dan ook een hele klus voor het departement want het ‘playbook’ van het ministerie van OCenW kent eigenlijk maar één handelingsscenario: versterkte en geïntensiveerde controle met een nieuwe generatie regelgeving op komst om in de toekomst nieuwe fraudegevallen uit te sluiten. Maar gaat dat wel werken in een systeem dat de afgelopen tijd juist sterk is gedereguleerd? In dit artikel wordt dit vraagstuk nader bezien, de effectiviteit van nieuwe regels betwijfeld. Juist het verder dereguleren lijkt een betere weg, leidend tot een omvorming van de huidige relatie tussen de overheid en het onderwijs tot een opdrachtgever – opdrachtnemer relatie lijkt een succesvoller route. Het artikel beperkt zich in de visieontwikkeling uitdrukkelijk tot het middelbaar beroepsonderwijs en hoger beroepsonderwijs.

‘Een kwart van de HBO-instellingen fraudeert’ kopte de Volkskrant op 30 september 2003. Het was het zoveelste signaal van kennelijke misstanden bij een grote groep van onderwijsinstellingen en te verwachten is dat het hiermee niet zal ophouden. De vergelijking met fraudes in andere maatschappelijke sectoren dringt zich op: bouwfraudes, Enron, Ahold, Europees Bureau voor de Statistiek et cetera. Het leidde tot grote schandalen met ernstige gevolgen waarin menigeen op zijn of haar voetstuk wankelde. Om het tot Nederlandse proporties terug te brengen: de bouwfraude leidde tot forse schadeclaims en hoge boetes maar ook de beslissing dat een aantal bedrijven voor een aantal jaren van grote overheidsopdrachten is uitgesloten. Natuurlijk: het kwaad is geschied, maar als rechtschapen burgers kunnen we met genoegen constateren dat de overheid stevige maatregelen heeft genomen, de boosdoeners worden gestraft voor het verleden en voor lange tijd van recidive in de toekomst uitgesloten.

Gaat dat nu ook zo bij de frauderende, of anderszins falende, onderwijsinstellingen?1 Wordt ook daar voor gezorgd dat de schuldigen stevig worden gestraft en de overheid alle banden verbreekt met dergelijke ‘infame’ instellingen? Teleurstelling wordt de rechtschapen burgers deel. Weliswaar is er een grote publieke en politieke ophef, maar anders dan het opstappen van een enkele bestuursverantwoordelijke en het (misschien) moeten terugbetalen van de ten onrechte ontvangen gelden, lijkt er weinig aan de hand. Geen uitsluiting van overheidsbekostiging van falende instellingen voor de eerstkomende jaren: de overheid blijft ‘gewoon’ bij hen inkopen. Ten opzichte van de uitgesloten bouwbedrijven is dat een merkwaardige dubbele moraal. Een nieuw fraudebestrijdingsinstrumentarium lijkt de oplossing. En omdat er toch al wordt gezocht naar betekenisvolle toepassing van VBTB en de ‘meervoudige publieke verantwoording van het onderwijs’, lijkt dat een voor de hand liggende stap. Kan de belastingbetaler opgelucht ademhalen?

Archeologische resten van onderwijswetgeving

Het onderwijs dat door Regionaal Opleidingen Centra (afgekort ROC’s; MBO-onderwijs en volwasseneneducatie) en in de hogescholen (HBO-onderwijs) wordt gegeven, wordt voor het grootste gedeelte betaald vanuit het ministerie van Onderwijs, Cultuur en Wetenschappen. Het geld wordt volgens vaste rekenregels berekend en uitgekeerd door het agentschap CFI.2 De voornaamste componenten van de rekenregels zijn: het aantal deelnemers/studenten3 dat is ingeschreven voor een opleiding en het aantal afgestudeerden. Het geld wordt uitgekeerd als een lumpsum waarover de ROC’s en hogescholen bestedingsvrijheid hebben. De overheid koopt als het ware lestijd voor studenten. Het verkeer tussen (opdrachtgevend) overheid en (dienstverlenende) ROC’s en hogescholen is geregeld in twee aparte wetten. De Wet educatie en beroepsonderwijs voor de ROC’s en de Wet hoger onderwijs en wetenschappelijk onderzoek voor de hogescholen. In die wetten zijn ook de regels opgenomen over de wijze waarop men zich moet verantwoorden onder meer via een jaarverslag, een jaarrekening en een informatieplicht aan de minister van Onderwijs, Cultuur en Wetenschappen. Deze regels wijken betekenisvol af van de regels die voor, bijvoorbeeld beursgenoteerde, bedrijven gelden. En dat is in de klassieke traditie niet zo vreemd: want onderwijs wordt gezien als een publiek goed. En in die redenering is het legitiem om uitspraken te doen over ‘doelmatigheid’ van besteding van overheidsmiddelen, de ‘rechtmatigheid’ ervan of ‘efficiency’. En daar wringt de schoen enigszins, want de overheid heeft de ROC’s en hogescholen de afgelopen jaren sterk autonoom en groot4 laten worden, bestuurlijk sterk en verwacht – terecht – van hen een ondernemend en zelfstandig gedrag met een hoog innovatief vermogen. Toch is die versterking van de zelfstandigheid niet consequent doorgetrokken want:

- Er is er sprake van een min of meer ‘toevallige’ hoeveelheid geld per product. Zowel voor de hogescholen als voor de ROC’s is er sprake van een maximale hoeveelheid geld voor de beide onderwijssectoren als geheel, en de prijs per product is de deling van het totale budget (macrobudget) door het aantal producten. Van een realistische prijs per prestatie is dan ook geen sprake.

- ROC’s en hogescholen moeten nog altijd voldoen aan typische onderwijsregels die ondernemen in de weg staan. Hierbij gaat het om de voorschriften voor de interne organisatie, medezeggenschap en werkgeverschap. Deze wijken significant af van hetgeen in Nederland van elk ander bedrijf wordt gevraagd dat taken voor de overheid uitvoert. Dit draagt bij tot de veel bekritiseerde bureaucratie en rechtspositionele onbeweeglijkheid en beperkt de innovatiecapaciteit.

Met andere woorden: er is sprake van een toenemende afstand tussen het denken in termen van zelfstandige instellingen die in hoge mate van vrijheid hun zaken mogen regelen en de mogelijkheden die instellingen daadwerkelijk krijgen om zich doelmatig, efficiënt en innovatief op te stellen. Deze spanning doorkruist ook pogingen om meer zakelijkheid in het verkeer tussen OCENW en ROC’s/hogescholen te ontwerpen. Waarom niet de laatste stap gezet en de relatie tussen ROC’s en hogescholen enerzijds en de overheid anderzijds niet geheel omgevormd als een opdrachtgever – opdrachtnemer relatie, waarin de normale spelregels van productafspraken, differentiatie in prijzen en prestaties et cetera kunnen gelden ? Regels ook die bij fraude of ernstige tekortkomingen anderszins de mogelijkheid openhouden om als inkopende overheid te besluiten voorlopig geen inkopen te doen meer bij het ROC te Juinen omdat de kwaliteit niet goed genoeg is, of de hogeschool van Ter Weksel omdat er is gefraudeerd met de inschrijvingen? Het zal het interne gedrag van deze onderwijsinstellingen positief onder druk zetten en zal het uiteindelijke aantal werkelijke probleemgevallen vermoedelijk zeer beperkt houden.

Veelheid aan controle-instanties

Op dit moment is er een veelheid van instanties dat zich bezig houdt met aspecten van controle. Maar geen van die instanties is daadwerkelijk en onafhankelijk in staat om, vergelijk de NMa (Nederlandse Mededingingsautoriteit) of de AFM (Autoriteit Financiële Markten) krachtig in te grijpen. Zo wordt de jaarrekening (reeds voorzien van goedkeurende verklaring van een private accountant) gecontroleerd door de interne OCenW accountantsdienst; allerlei andere informatie door CFI gecontroleerd. Ook de beleidsdirecties op het ministerie (voor de ROC’s de directie BVE en voor de hogescholen de directie HO) nemen er eveneens kennis van en kunnen er conclusies aan verbinden. De kwaliteit van het onderwijs zelf wordt extern5 gecontroleerd door de onderwijsinspectie (evenals externe beoordelingscommissies) en voor de hogescholen is recentelijk begonnen met de invoering van een accrediteringssysteem. Feitelijk zijn al deze controle-instanties adviseur van de minister, en beslist deze uiteindelijk over de eventuele maatregel. In de huidige regelgeving moeten genoemde instanties eigenlijk overal op letten, want het potentiële spectrum van issues is nagenoeg onbegrensd. Erg overtuigend (of zelfs dreigend) voor onderwijsinstellingen is dit natuurlijk niet en de vraag moet worden opgeworpen waarom er niet snel een onafhankelijke Controle Autoriteit Onderwijs wordt opgericht die kan toetsen of de afgesproken productspecificaties daadwerkelijk worden geleverd en – indien nodig – ook maatregelen kan nemen. Als daarnaast de opdrachtgever – opdrachtnemer systematiek wordt ingevoerd, zal de reikwijdte van de controle ook nog sterk worden verminderd en daarmee in kracht toenemen.

ROC’s en hogescholen zelf

Het beperken van het echte probleem tot de relatie overheid – instellingen is slechts de meest abstracte verschijningsvorm van het fundamentele onderliggende probleem. Want – enkele goede uitzonderingen daargelaten – ROC’s en hogescholen werken nu nauwelijks ondernemend, of kostenbewust. Bedrijfsmatig werken met goed inzicht in de kwaliteit en kwantiteit van de interne processen is eerder een uitzondering dan een regel. De informatiehuishouding van het merendeel van de hogescholen en ROC’s is zorgelijk tot ernstig. Ondanks enorme investeringen in dure softwarepakketten is het aantal instellingen dat zijn bestuurlijke beslissingen kan schragen op actuele en betrouwbare bedrijfsinformatie schaars.6 Hogescholen en ROC’s sluiten – in alle zelfstandigheid – zodanige CAO’s af zodat ‘hun bedrijf’ gemiddeld 35 weken per jaar open is en tolereert dat medewerkers voor minder dan vijftig procent van hun tijd werkelijk voor het primair proces inzetbaar zijn. Over het algemeen is de afstand tussen beelden en ideeën van het management en de werkvloer zodanig groot dat er van effectieve interne sturing nauwelijks sprake is. De tolerantiegrenzen voor het niet nakomen van afspraken of zelfs het niet uitvoeren van afgesproken beleid zijn groot. Persoonlijke loyaliteit of inzet zelden merkbaar beloond. Kortom: ook binnen de onderwijsinstellingen zelf is nog veel te winnen, maar de huidige condities scheppen kennelijk onvoldoende voorwaarden om daarin in de breedte grote stappen voorwaarts te zetten.

Overigens moet uit deze sombere schets niet worden afgeleid dat het onderwijs zelf één tranendal is. Want de intrinsieke loyaliteit aan de organisatie mag dan gemiddeld niet erg groot zijn; de loyaliteit aan de student is er wel degelijk. En ondanks de ouderwetse arbeidsvoorwaarden of krakende organisaties is het gegeven onderwijs veelal van behoorlijke kwaliteit en heeft elk ROC of hogeschool wel een bijzondere niche waar de innovativiteit uitspat. De publieke vraag is echter of dit in de toekomst voor de kritische belastingbetaler genoeg is?

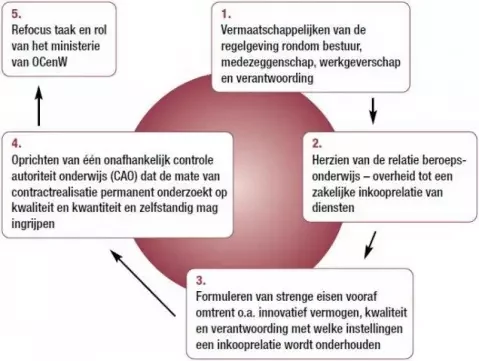

Figuur 1. Cirkel van verandering van de besturings- en verantwoordingswijze in HBO- en BVE-sector

Ingrediënten voor een oplossing

Het is een onderschatting van de diepgravendheid van het vraagstuk en zijn maatschappelijke betekenis, om te denken dat het probleem vanzelf wel over zal gaan (de aanpak van het tweede Paarse Kabinet) of via een sluitend netwerk van nieuwe controleregels kan worden opgelost. Dat laatste lijkt vooralsnog de dominante denkrichting van het departement, al moeten de messen nog worden geslepen naar aanleiding van het verwachte rapport Schutte. Beleidsvraagstukken in de relatie overheid – onderwijs zijn taai en complex. In een situatie waarin de overheid niet zelf het beroepsonderwijs uitvoert maar dat ‘inkoopt’ bij ROC’s en hogescholen gaat het erom het gewenste gedrag bij die instellingen te realiseren. Daar waar de grenzen in de huidige sturingsrelatie lijken te zijn bereikt, lijkt een doorontwikkeling hiervan op zijn plaats. In de hierboven uiteengezette analyse zou dat een vijftrapsraket kunnen zijn, waarin verschillende stappen parallel kunnen worden ontwikkeld die als volgt kunnen worden gevisualiseerd:

De eerste stap is het afschaffen van allerlei beperkende regels die thans nog in de wetgeving zijn opgenomen ten aanzien van organisatie, medezeggenschap, werkgeverschap en verantwoording. Bestaande regelgeving (BW, Wet OR e.d.) voldoen uitstekend om voor de onderwijsinstellingen de toekomstige ondergrond te vormen. Dit kan dan leiden tot de tweede stap: het omvormen van de huidige relatie tussen ROC’s/hogescholen en de overheid tot een opdrachtnemer – opdrachtgever verhouding. Dat zal er, de derde stap, toe kunnen leiden dat er minimumvoorwaarden worden gesteld aan onderwijsinstellingen waar ‘ingekocht’ mag worden, bijvoorbeeld op het gebied van kwaliteit, prijs-prestatieverhouding en serviceniveau. De vierde stap is de inrichting van onafhankelijke controle autoriteit onderwijs die op een veel smaller spectrum dan thans onafhankelijk de mate van contractvervulling mag toetsen en beoordelen. Dat zal er – ten vijfde – toe kunnen leiden dat de taak en rol van (een deel van) het ministerie van Onderwijs, Cultuur en Wetenschappen opnieuw kan worden doordacht en ingericht.

Tot slot

De crisis in de besturing en verantwoording vanuit de HBO-fraude heeft verstrekkende gevolgen voor de statuur van het onderwijs. Het opzetten van een bureaucratisch instrumentarium ter voorkoming van fraude binnen de huidige relaties, zal aan euro’s al snel meer kosten dan er ooit gefraudeerd had kunnen worden. Het vormt bovendien geen goede basis voor het structureel oplossen van dit en aanpalende vraagstukken. Tijd dus voor het doorontwikkelen van het zo succesvol eind jaren tachtig ontwikkelde dereguleringsconcept. En aantal componenten daarvoor is in deze beschouwing aangereikt.

Dr. Olaf McDaniel is directeur van CBE Consultants Amsterdam.

Noten

1 In dit artikel wordt niet verder stilgestaan of de term ‘fraude’ in alle gevallen wel terecht wordt gehanteerd. Zowel bij het HBO als in het MBO wordt op dit moment – met terugwerkende kracht – een aantal gedragingen dat tot voor kort geheel niet als frauduleus werd bestempeld (soms zelfs het omgekeerde: als wenselijk of modieus!) nu als omgewenst gekwalificeerd. Dit geldt uiteraard niet voor die gevallen die echt als stafrechtelijke vergrijpen kunnen worden omschreven, zoals het inschrijven van spookstudenten. Los van het debat over ‘fraude’ maakt de discussie wel duidelijk dat de condities waaronder de Regionaal Opleidingen Centra (instellingen voor middelbaar beroepsonderwijs en volwasseneneducatie) en hogescholen hun werk hebben verricht onvoldoende duidelijk waren gespecificeerd.

2 Centraal Financiën Instellingen (CFI) is de organisatie die het geld uitkeert aan de onderwijsinstellingen mede op basis van de door de instellingen verstrekte gegevens. CFI controleert ook deze gegevens en of aan andere voorwaarden wordt voldaan.

3 Volgens de wettelijke bepalingen heten degenen die deelnemen aan het onderwijs in de ROC’s ‘deelnemers’, die bij hogescholen ‘studenten’. Kortheidshalve wordt in de rest van dit artikel gesproken over studenten.

4 In de jaren tachtig trad in het HBO een grote schaalvergroting op, in de jaren negentig leidde ROC-vorming tot een drastische vermindering van het aantal instellingen. Voor HBO en ROC’s samen genomen is het aantal instellingen door fusies de afgelopen twintig jaar met zo’n 85 procent verminderd.

5 ROC’s en hogescholen moeten daarnaast een intern kwaliteitszorgsysteem hebben. In de praktijk is dat vooral een instrument van bestuurders gebleven en zijn de effecten op de werkvloer beperkt. Maar weinig hogescholen en ROC’s zijn er echt in geslaagd om kwaliteitszorg onverbrekelijk en onontkoombaar in hun interne managementsturing een duurzame plek te geven.

6 De belangrijkste oorzaak van het mislukken hiervan is omdat het niet intrinsiek is ingebakken in de interne besturing.