Diagnose Behandeling Combinaties een 'blessing in disguise'?

19 november 2012 om 13:43 0 reacties

De DBC’s worden ingevoerd op een manier die kenmerkend is voor het Nederlandse zorg-poldermodel. Vele oude en nooit opgeloste knelpunten in de financiering van ziekenhuiszorg zijn in de afgelopen jaren opnieuw bekeken. En terecht, want het disfunctioneren van het huidige financieringssysteem was één van de belangrijkste aanleidingen om het DBC-traject te starten. Het nieuwe systeem moet de transparantie brengen die nu ontbreekt. Bovendien wordt door de DBC’s eindelijk een serieuze stap gezet op het gebied van de marktwerking in de (ziekenhuis)zorg.

Gesteund door een breed gedragen ongenoegen over de financiering van de ziekenhuiszorg en medisch specialistische zorg is ergens in 1999 binnen het ministerie van VWS het besef ontstaan dat een radicale omslag noodzakelijk was. Het systeem van functiegerichte budgettering als financieringsmodel van de ziekenhuizen was aan ernstige slijtage onderhevig. Het bepalen van het budget voor aanvaardbare kosten op basis van grofmazige parameters als ‘opnamen’, ‘dagbehandelingen’, ‘eerste polikliniekbezoeken’ en ‘bedden’ voldeed niet meer aan de wensen van VWS (én zorgverzekeraars) om op een meer transparante en vraaggestuurde manier tot budgetafspraken te komen. Daarbij moest de verantwoordelijkheid komen te liggen waar die ook hoorde: bij de financiers (zorgverzekeraars) en aanbieders (ziekenhuizen) van de zorg.

Bovendien was het nog steeds de bedoeling dat in de zorgsector meer marktwerking zou gaan ontstaan. Het vigerende systeem met landelijke (maximum) tarieven voor medische verrichtingen en de verpleegdag’prijs’ als sluittarief voor het ziekenhuis bood geen prikkel voor stevige onderhandelingen over de prijs van de zorgverlening. En daar bovenop werkte de functiegerichte budgettering contraproductief. De wenselijke verschuiving van klinische behandeling naar dagbehandeling, bijvoorbeeld, werd door de werking van de functiegerichte budgettering afgestraft met een verlaging van het ziekenhuisbudget.

Alle partijen willen af van de functiegerichte budgettering, maar om totaal uiteenlopende redenen. Voor ziekenhuizen en medisch specialisten wenkt het perspectief van het ‘loon naar werken’. Geen knellend budgettair macrokader meer, maar de mogelijkheid om een hogere productie te realiseren tegen een reële vergoeding van de kosten.

Zorgverzekeraars zien kans om eindelijk inzicht te krijgen in de kosten van de ziekenhuiszorg met als bonus de mogelijkheid om ziekenhuizen onderling op (vooral) prijsvorming te kunnen vergelijken en in vrijheid contracten met zorgaanbieders af te sluiten. Vanuit hún behoefte om de premiedruk voor hun verzekerden te beperken een logische insteek. De overheid hoopt dat de invoering van een nieuw systeem een einde maakt aan de onbeheersbare kostenontwikkeling in de zorg en hoopt door de DBC’s het introduceren van vraagsturing mogelijk te maken. Kortom, alle betrokkenen zien de invoering van de DBC als oplossing voor alle kwalen.

Gesteund door een budget van 68,1 miljoen euro ging een projectgroep onder leiding van prof. dr. L. Koopmans aan de slag om de invoering voor te bereiden. Geplande datum van invoering van de systematiek: 1 januari 2003.

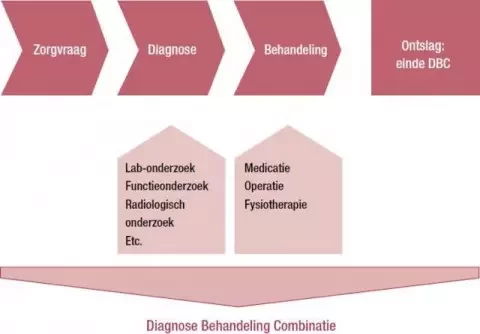

Wat is een Diagnose Behandeling Combinatie?

Belangrijke elementen in een DBC zijn:

- Alle handelingen van artsen, verpleegkundigen en paramedici zijn onderdeel van de DBC.

- Bij iedere DBC is een set van bijbehorende handelingen gedefinieerd.

- Van alle handelingen is de prijs bekend.

- Een DBC is zorginhoudelijk homogeen.

- Een DBC is waar mogelijk financieel homogeen.

Gestart wordt met het omschrijven en registreren van de DBC’s. Vanaf het begin is duidelijk dat dit een grote wissel trekt op de ict-infrastructuur in ziekenhuizen én op de administratieve procedures. De meeste administratieve systemen in de ziekenhuizen moeten worden aangepast om de DBC’s te kunnen vastleggen. Bovendien kost het de nodige moeite om de medisch specialisten ervan te overtuigen mee te werken aan de registratie. In Medisch Contact verschijnen artikelen met veelzeggende titels als ‘Een mars der dwaasheid’1, ‘De mythe van de DBC’2 en ‘Registreren tegen heug en meug’3. Artsen ergeren zich aan de administratieve rompslomp, het gebrek aan ondersteuning door de ict en de zee aan DBC’s die dreigt te ontstaan. Bij de urologie bijvoorbeeld loopt het aantal behandeling combinaties in eerste instantie op tot ruim 7.000.

Valkuilen en loograven bij de invoering van DBC’s

Ziekenhuizen

Voor de ziekenhuizen4 zijn de belangen groot. Ondernemende ziekenhuizen zien goede mogelijkheden om met deze nieuwe systematiek samen met de medisch specialisten kansrijke zorgproducten tegen een goede prijs aan de zorgverzekeraars te verkopen. Maar deze mogelijkheden vormen tegelijk de risico’s voor de ziekenhuizen.

Allereerst moeten ziekenhuizen in staat zijn om samen met de medisch specialisten een geïntegreerd aanbod te doen aan de zorgverzekeraars. Ondernemend zorg verlenen betekent dat keuzen moeten worden gemaakt. Het ziekenhuis kan niet in alle DBC’s uitblinken en zal waarschijnlijk moeten besluiten om ‘onrendabele’ activiteiten te beperken of zelfs af te stoten met alle (personele) gevolgen van dien.

Om te kunnen ondernemen is een goed inzicht in de vraag nodig. Een dergelijke benadering van de zorgmarkt is nieuw voor de meeste ziekenhuizen. Een grondig analyse van de markt én van de concurrenten – andere ziekenhuizen maar ook bijvoorbeeld privéklinieken – ontbreekt bij veel ziekenhuizen. Zorgmarketing is nog een onontgonnen terrein en onwetende ziekenhuizen hebben een achterstand op ten opzichte van de concurrenten.

Het bepalen van de ‘goede prijs’ voor de DBC’s brengt eveneens risico’s met zich mee. Kostprijsberekening is een zwak punt in de bedrijfsvoering van ziekenhuizen. Gehinderd door administratieve systemen die het berekenen van kostprijzen niet ondersteunen en ‘in slaap gesust’ door een financieringssysteem waarin de prijsvorming landelijk uniform was geregeld, zijn de investeringen in het bepalen van de kostprijzen gering gebleven. De invoering van de DBC’s betekent tegelijkertijd de invoering van een nieuw administratief systeem, nieuwe procedures en een versterking van de interne controle. En dat kost veel tijd.

Tot slot vormen de kapitaallasten van de huisvesting een risico bij de prijsvorming van de DBC’s. Ziekenhuizen met relatief nieuwe gebouwen hebben hogere kapitaallasten dan ziekenhuizen die ouder zijn. De kosten van huisvesting zullen op termijn voor een groot deel onderdeel vormen van het DBCtarief en dit brengt een risico met zich mee voor ziekenhuizen met een dure huisvesting. Het verlagen van de kapitaallasten is bovendien niet eenvoudig en niet op kortere termijn te realiseren. Vooral ziekenhuizen met grootschalige plannen voor renovatie of zelfs vervangende nieuwbouw zouden dit risico moeten meenemen in de besluitvorming.

Medisch specialisten

De huidige budgettering van de inkomsten van medisch specialisten heeft tot gevolg dat er geen relatie meer is tussen inspanning, productie en honorering. Het invoeren van de DBC’s met daaraan gekoppeld een realistisch uurtarief brengt deze koppeling weer terug en dat is voor de medisch specialisten een aantrekkelijke optie.

Maar het bepalen van het uurtarief heeft al geleid tot felle conflicten tussen de medisch specialisten aan de ene kant en de overheid, geflankeerd door de zorgverzekeraars, aan de andere kant. Het is de bekende ‘rode lap’ waar de betrokken partijen furieus op reageren. De medisch specialisten gaan uit van een tarief van ongeveer 130 euro op basis van de bevindingen van de commissie- Ginjaar. Het College Tarieven Gezondheidszorg (CTG) komt uit op een bedrag van 83 euro. Voor vele medisch specialisten is een dergelijk tarief onacceptabel. Bovendien zal een traject van inkomensharmonisatie worden ingezet omdat voor alle specialismen hetzelfde uurtarief zal worden vastgesteld. Sommige specialismen dreigen de invoering van de DBC’s om deze reden te blokkeren.

Zorgverzekeraars

De zorgverzekeraars zijn altijd een groot voorstander geweest van de invoering van de DBC-systematiek. Zij hebben als belangrijkste vertegenwoordiger van de ‘vraagkant’ (de patiënt) groot belang bij meer transparantie en een betere marktwerking in de ziekenhuiszorg. Maar voor hen liggen ook enkele gevaren op de loer.

Met de ziekenhuizen hebben de zorgverzekeraars een stevige discussie gevoerd over de mate van inzicht in de activiteiten die ten behoeve van een DBC worden uitgevoerd. Omdat het handelingenpatroon van een DBC uniform is vastgelegd, is het voor een ziekenhuis winstgevend om het hele behandelproces zodanig te stroomlijnen5 dat winst wordt geboekt door efficiencyverbetering. Hierdoor bestaat het gevaar dat zorgverzekeraars de prijs betalen voor de efficiencywinst in de ziekenhuizen. Alleen door de ‘vraagprijzen’ van ziekenhuizen onderling te vergelijken kan iets van deze winst aan het licht komen.

Zorgverzekeraars lopen het risico dat ziekenhuizen onderlinge prijsafspraken gaan maken. Hoewel de Nederlandse Mededingingsautoriteit (NMa) door VWS als waakhond is aangesteld, is dit geen garantie voor transparant marktgedrag van ziekenhuizen en medisch specialisten. De verleiding is immers groot om de zorgverzekeraars door prijsafspraken klem te zetten.

Een ander risico voor de zorgverzekeraars is dat zij volledige verantwoordelijkheid gaan dragen voor de kostenontwikkeling in de zorg. Een toenemende omvang van de ‘zorgschade’ kan worden afgewenteld op de verzekerden door de premie te verhogen. De zorgverzekeraars lopen hiermee het risico klanten te verliezen.

Delen van de ziekenhuiszorg zullen waarschijnlijk buiten de DBC-systematiek blijven. Dit betreft vooral díe zorg waarvoor prijsvorming in vrije concurrentie eigenlijk niet mogelijk is. Dit is bijvoorbeeld de top referente zorg die ontwikkeld wordt in academische ziekenhuizen, maar ook de spoedeisende hulp. De ervaringen met de functiegerichte budgettering hebben geleerd dat de lijst met ‘uitzonderingen’ de neiging heeft om te groeien, omdat zorgaanbieders daarmee een deel van hun budget kunnen veiligstellen. Hierdoor wordt vrije prijsvorming beperkt en daarmee de mogelijkheid om via marktwerking tot kostenbeheersing te komen.

De overheid

Voor de overheid zijn de risico’s eveneens talrijk. De belangrijkste bedreiging is momenteel de doorlooptijd van invoering van de DBC’s. De beoogde invoeringsdatum van 1 januari 2003 bleek niet haalbaar. Vanaf 1 juli 2004 zal een gefaseerde invoering plaatsvinden die tot ver na het jaar 2005 zal doorlopen. Het enthousiasme van de betrokken partijen om mee te werken zal door deze lange overgangsperiode niet groter worden. Weliswaar heeft iedereen de tijd om aan de nieuwe systematiek te wennen, maar de mogelijkheden om de invoering te vertragen nemen evenredig toe. Bovendien wordt de invoering van de DBC’s hiermee gevoelig voor de politieke wil in opeenvolgende kabinetten.

Een ander risico voor de overheid is dat de invoering van de DBC’s zal leiden tot een toename van de administratieve regelgeving. Door de geleidelijke invoering blijft het huidige administratieve systeem bestaan naast het DBC. Deze ‘dubbeling’ is een blok aan het been van zowel ziekenhuizen, zorgverzekeraars als het CTG. De administratieve processen in de ziekenhuizen en bij zorgverzekeraars moeten nog worden aangepast aan de nieuwe systematiek. De meerkosten hiervan zullen ongetwijfeld worden afgewenteld op de overheid en/of de verzekerden.

Het onderhoud van de DBC’s zal een aanzienlijke inspanning vragen. Door de technologische ontwikkelingen zullen behandelmethoden en daarmee de inhoud van de DBC’s snel verouderen. Om deze veranderingen bij te houden wordt de oprichting voorzien van een ‘Trusted Third Party’ die een databank met DBC’s gaat beheren en van een zogenoemde DBC-council voor onderhoud en beheer.

En tot slot het Budgettair Kader Zorg. Kostenbeheersing van de zorg op macroniveau is in de huidige economische omstandigheden weer een politiek item. En daarmee wordt een diepe valkuil gegraven voor de DBC’s. Het enthousiasme van de partijen ‘in het veld’ daalt tot onder nul wanneer dit kader de begrenzing gaat vormen voor de ‘vrije’ marktwerking in de zorg.

Conclusie: wat is nu eigenlijk de ‘blessing’? Ofwel, welke kansen biedt de invoering van de DBC’s?

Ondanks de problemen die nog niet zijn opgelost kan de conclusie ten aanzien van de invoering van DBC’s niet negatief zijn. Zeker niet wanneer in ogenschouw wordt genomen wat allemaal in de ‘slipstream’ van dit project verbetert vanuit het oogpunt van de financial control in ziekenhuizen. Gedeeltelijk zijn dit verbeteringen die direct samenhangen met de DBC-systematiek. Het DBC-project heeft als katalysator gediend om de broodnodige cultuurveranderingen in ziekenhuizen op gang te brengen en de AO/IC te moderniseren.

De voordelen van de invoering van de DBC’s hebben een zeer divers karakter. Zo kan gedacht worden aan:

- De registratie van activiteiten en kosten verbetert.

- De berekening van kostprijzen heeft een doel en krijgt vorm.

- De integratie tussen medisch handelen en de bedrijfsvoering wordt versterkt.

- De registratie en declaratie van verrichtingen/ DBC’s wordt verbeterd.

- De AO/IC wordt opnieuw ingericht.

- Er vindt een update plaats van de ict.

- Zorgmarketing krijgt een serieuze plaats in het ziekenhuis.

- Kosten en opbrengsten van activiteiten worden relevant.

- Procesverbetering en productiviteitsverhoging brengen geld op.

De risico’s voor de bedrijfsvoering in het ziekenhuis nemen echter ook toe. Het min of meer vaste budgetsysteem wordt immers vervangen door een (vrijwel) volledig variabel systeem waarbinnen de beschikbare middelen variëren met de gerealiseerde productie. Vanuit een control standpunt gezien betekent dit dat een instrumentarium ontwikkeld moet worden om verschillende kritische onderdelen in de bedrijfsvoering goed te kunnen volgen. Voor de bedrijfsvoering op basis van de DBC zijn deze kritische onderdelen:

Intern

- De realisatie van de productieafspraken (informatie op basis van centrale of decentrale rapportages).

- De ontwikkeling van de kostprijzen van de DBC’s (de werkelijke activiteiten in soort en aantal per DBC ten opzichte van het activiteitenpatroon dat in de DBC is opgenomen).

- Wacht- en doorlooptijden in de diagnostiek en behandeling.

- De administratieve verwerking van de DBC’s (openen en sluiten van DBC’s).

- De effecten van veranderingen in diagnostiek en behandeling (bijvoorbeeld door de introductie van nieuwe geneesmiddelen en nieuwe medische technieken).

- Prijsontwikkelingen bij de inkoop van middelen.

- ‘Make or buy’ afwegingen.

Extern

- Ontwikkelingen in het verwijspatroon van andere hulpverleners naar het ziekenhuis.

- Bewegingen in de patiëntenstroom.

- De positie van concurrenten (niet alleen andere ziekenhuizen maar ook privé-klinieken).

- Ontwikkelingen bij de zorgverzekeraars.

Veel van deze onderwerpen waren altijd al relevant, maar hadden weinig praktische waarde in het management van ziekenhuizen. De invoering van de DBC’s heeft laten zien dat er op deze punten nog erg veel kan verbeteren. Een pro actieve controller kan er zijn voordeel doen en heeft nu een extra argument om de zaken binnen het ziekenhuis op orde te brengen én te houden.

Drs. Arjen van der Zee, CMC, is senior adviseur Zorg Consult Nederland.

Noten

1 Medisch Contact 12 januari 2001.

2 Id. 13 april 2001.

3 Id. 7 juni 2002.

4 Dit betreft de algemene en academische ziekenhuizen. Voor de categorale ziekenhuizen zal op termijn een nieuwe financieringssystematiek worden ontwikkeld.

5 Bijvoorbeeld met behulp van Business Process Redesign, een systematiek waarin het zorgproces wordt geoptimaliseerd met als doel verbetering van de kwaliteit en verhoging van de productiviteit.