Kosten-batenanalyse met aandacht voor procedurele rationaliteit

19 november 2012 om 11:08 0 reacties

De maatschappelijke kosten-batenanalyse (MKBA) is een veel gebruikte methode bij besluitvorming over grote projecten. Maar compliceert de analyse het keuzeproces niet veeleer– door de verschillende interpretaties en het soms technisch karakter – dan dat zij dit faciliteert? In dit artikel vragen de auteurs zich af in hoeverre de kosten-batenanalyse wel geschikt is (te maken) voor afwegingsvraagstukken in de publieke sector.

Inleiding

Het investeren in voorzieningen in het publieke domein vergt gedegen voorbereiding. Of het nu gaat om voorzieningen op het gebied van infrastructuur of veiligheid, voor elke investering is veel overleg en vooral ook veel kennis nodig. Niet alleen ‘technische’ kennis om de voorziening of maatregel te ontwerpen, maar ook kennis over de vraag of de voorziening aan de verwachtingen voldoet, niet te veel neveneffecten met zich brengt en tegen welke kosten de voorziening gerealiseerd kan worden. Om dit afwegingsproces in goede banen te leiden, kan gebruik worden gemaakt van kosten-batenanalyse. Kosten-batenanalyse wordt wel beschouwd als een beleidsanalytisch instrument waarbij het gaat om het vergelijkenderwijze vaststellen van de effecten van beleidsalternatieven waardoor het beleid doorzichtiger wordt gemaakt. Kosten-batenanalyse wordt om die reden gezien als een middel om besluitvorming te faciliteren. In de praktijk wijkt de uiteindelijke beslissing over een voorziening regelmatig af van de uitkomsten van een kosten-batenanalyse. Er is geen een-op-een relatie tussen kosten-batenanalyse en besluitvorming. Immers een dergelijke relatie veronderstelt dat partijen vertrouwen hebben in de juistheid van de geleverde informatie en de informatie op dezelfde wijze interpreteren en waarderen. En juist het ontbreken daarvan veroorzaakt discussie over nut en noodzaak van kosten-batenanalyse. Voegt men daaraan toe dat de methode voor bestuurders en andere betrokkenen veelal een black box is vanwege het soms technische karakter van de berekeningen, dan kan men al snel de stelling betrekken dat kosten-batenanalyse in plaats van het keuzeproces faciliteert, het keuzeproces compliceert.

Er zijn grosso modo twee kampen waar te nemen in de discussie. Aan de ene kant de mening dat het nader afspreken van kaders twijfels zal wegnemen en kosten-batenanalyse tot een gezaghebbend instrument zal maken bij besluitvorming (Ruijgrok e.a.). Aan de andere kant de opvatting dat er te veel sprake is van een technische exercitie die onvoldoende recht doet aan de dynamiek van het beleidsproces en aan emoties (Ringeling, 1993, pp. 80-81). Ook bij de evaluatie van OEEI in 2002 bleek dat de meningen over de betekenis van het instrument nog steeds uiteenlopen.1

Het doel van dit artikel is het maatschappelijk belang en de mogelijke aanpassingen van kosten-batenanalyse te schetsen. Vraag daarbij is in hoeverre een kosten-batenanalyse nu geschikt is (te maken) voor afwegingsvraagstukken in de publieke sector. De opbouw van het artikel is als volgt. Eerst wordt kort stilgestaan bij de wordingsgeschiedenis van kosten-batenanalyse. Kosten-batenanalyse is primair een product van de economische wetenschapsbeoefening. Daarom wordt in de volgende paragraaf aandacht besteed aan kritiek vanuit de bestuurskundige hoek. Meetproblematiek bij kosten-batenanalyse komt daarna aan de orde. Vervolgens wordt toegewerkt naar een procedurele vormgeving van kosten-batenanalyse. Ten slotte wordt de werkwijze bij een sequentiële investeringsanalyse behandeld.

De geschiedenis

Kosten-batenanalyse heeft in de economische wetenschap al een lange traditie. Het was Jules Dupuit die in 1844 zijn later beroemd geworden artikel De la mesure de l’utilité des travaux publics publiceerde.2 Hij wees er op dat tot dan toe de binnen de economische wetenschap geen aandacht was besteed aan de vraag wanneer een publiek werk nut genereerde. Dupuit was de eerste die een zogenoemd consumentensurplus beschreef, namelijk een verschil tussen de bereidheid van een consument voor een goed of dienst te betalen boven de marktprijs van dat goed of dienst. Hij illustreerde dat aan de hand van consumptie van water in een hooggelegen dorp. Het was moeilijk het dorp van water te voorzien. Water was zo waardevol dat de aanvoer van 1 hectoliter 50 franc per dag kost. Duidelijk is volgens Dupuit dat in dat geval iedere geconsumeerde hectoliter ten minste een nut vertegenwoordigt van 50 franc. Dupuit gaat vervolgens in op de waardeontwikkeling als geïnvesteerd wordt in technische verbeteringen. Wat bijvoorbeeld als in het dorp pompen worden ingezet, waardoor de prijs zakt tot 30 franc? Voor iedere consument die voorheen een hectoliter afnam, resulteert een winst van 20 franc. Een ander gevolg was dat de consument meer water ging gebruiken. Het nut voor de consument van de extra afgenomen hectoliter lag daarom volgens Dupuit niet op 50 franc, maar ergens tussen de 30 franc en 50 franc. Elke verdere prijsreductie leidde tot een verdere toename van het gebruik van water, maar wel nam het nut van iedere additioneel afgenomen hectoliter steeds af. Dupuit paste dit principe toe op de calculatie van het nut van infrastructurele werken (o.a. een kanaal en een voetbrug). Het belang van de inzichten van Dupuit werd eerst in de jaren 50 van de vorige eeuw erkend. Sindsdien wordt hij gezien als een belangrijke grondlegger van de kosten-batenanalyse.

In Nederland is de eerste kosten-batenanalyse opgesteld door een commissie onder leiding van Tinbergen, De economische balans van het Deltaplan (1961). Het opmerkelijke van deze kosten-batenanalyse was dat men stuitte op het probleem van de waarde van het menselijk leven. Immers het doel van het Deltaplan was het vergroten van de veiligheid waardoor een ramp zoals die zich in 1953 had voorgedaan en waarbij circa 1800 doden waren gevallen, niet meer kon voorkomen. De commissie heeft geen poging in het werk gesteld dit vraagstuk op te lossen. Het rapport van de commissie bevatte een balans waarin de kosten aanmerkelijk hoger waren dan de baten, maar daar stond volgens de commissie de potentiële besparing van mensenlevens tegenover. Het was volgens de commissie aan de politiek om de afweging te maken.

|

Over de waarde van de materiële veiligheid ‘… er kan dan ook geen uitspraak worden gedaan, in hoeverre de contante waarde van de materiële veiligheid, alsmede de waardering voor in zekere zin ‘beperkte’ imponderabilia als ruimere vestigingsgelegenheid, wetenschappelijke stimulansen en goodwill tegen het berekende saldo van rond f 1100 mln. opwegen. Indien en voor zover dit niet het geval is, dan moet een deel van dit saldo beschouwd worden als de prijs, die betaald wordt voor het feit, dat ook een mogelijk op korte termijn plaatsvindende ramp (met dus een hoge contante schadewaarde) kan worden voorkomen, alsmede de prijs voor de concrete veiligheid van de bewoners van het deltagebied’. |

De toenemende belangstelling voor beleidsanalyse in Nederland leidde in 1971 tot de installatie van de Commissie voor de Ontwikkeling van Beleidsanalyse (COBA). Deze commissie kreeg onder andere de opdracht normen en maatstaven te ontwikkelen voor kosten-batenanalyse. Al spoedig werd gesproken over maatschappelijke kosten-batenanalyse om duidelijk te maken dat het gaat om het bepalen van effecten van projecten ongeacht voor wie deze effecten zich manifesteren. De COBA kwam in 1974 met een doordacht stelsel van normen en maatstaven, afspraken over terminologie en definities, gericht op het eenduidig behandelen van gevolgen van investeringsbeslissingen.

Als reactie op het economische karakter van de kosten- batenanalyse, waarin effecten die van wezenlijk belang geacht werden slechts als pro memorieposten figureerden en feitelijk buiten de analyse bleven, ontstonden eind jaren tachtig diverse effectrapportages. Daarbij was emancipatie (het geven van een volwaardiger plaats) van die effecten in bepaalde domeinen een belangrijk doel. De eerste was de milieueffectrapportage. Naar dat voorbeeld ontstond een veelheid aan effectrapportages, zoals bestuurseffectrapportage, consumenteneffectrapportage, emancipatie-effectrapportage. Wonderlijk genoeg, ontstond ook de economische effectenrapportage (Klaassen en van Nispen, 1996). Bedoeld om de economische effecten expliciet en duidelijk een rol te laten spelen in de besluitvorming. Juist het domein dat met kosten-batenanalyse wordt geclaimd!

Het strakke denken van de beleidsanalyse kwam in de jaren 80 bovendien steeds meer te staan tegenover de politieke en budgettaire realiteit. Beleidsanalyse had niet aan de verwachtingen voldaan en ook de kosten-batenanalyse werd nog slechts spaarzaam toegepast (Ringeling 1993). Een aansprekend voorbeeld in die tijd is nog wel de kosten-batenanalyse rond de inpoldering van de Markerwaard (1983). Bij deze analyse is het onderscheid tussen de eigenlijke kosten-batenanalyse en de budgettaire inpasbaarheid expliciet. Er is niet één beslissingscriterium (de maatschappelijke wenselijkheid) gehanteerd: de maatschappelijke en de budgettaire analyse worden naast elkaar gepresenteerd.

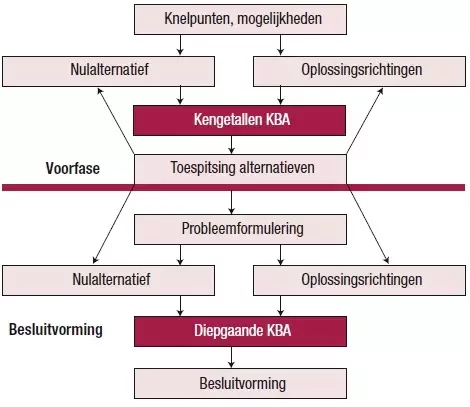

In 2000 kwam er een nieuwe impuls in de vorm van het OEEI-project (later OEI genoemd) via de door het CPB en het ministerie van Verkeer en Waterstaat opgepoetste ‘Normen en Maatstaven’. De belangrijkste vernieuwing die in de opgestelde leidraad voor kosten-batenanalyses is te vinden, is de zogenoemde kengetallen kosten-batenanalyse. Het is een globale analyse bedoeld voor de verkenningsfase (zie figuur).

Figuur 1. Structuur besluitvormingsproces conform Leidraad voor kosten-batenanalyse, deel 1 hoofdrapport OEEI, p. IV.

Bij de introductie van OEEI spreekt minister Netelenbos over de ‘breed gedragen behoefte om de evaluatie van voorgenomen infrastructuurprojecten meer te structureren.’ Er wordt vaak een groot aantal studies verricht, waarbij effecten verschillend worden geschat. Dat levert geen consistent en een allerminst transparant beeld. Het gaat bij kosten-batenanalyse nadrukkelijk om het aanleveren van overzichtelijke informatie ten behoeve van de besluitvorming. Het geven van ruimte aan verschillende invalshoeken leidt volgens haar tot een realistische bandbreedte in de uitkomsten. De evaluatie na twee jaar toepassing was positief, maar ook kritisch (Buck Consultants International, 2002). Zo is de beoogde standaardisatie niet volledig mogelijk gebleken, maar de discussies worden wel min of meer in ‘dezelfde taal’ gevoerd. Maar vooral lopen de meningen nog altijd uiteen over wat de uitkomst van kosten-batenanalyse precies betekent voor de besluitvorming. Er wordt geconcludeerd dat er uiteenlopende opvattingen bestaan over wat een kosten-batenanalyse precies is en welke conclusies aan een dergelijke analyse mogen worden verbonden. Met name de meerwaarde van het monetariseren en de ruimte voor andere overwegingen dan de in geld uitgedrukte waarden zijn dan in het geding. De ‘beste oplossing’ voor een ‘bepaald probleem’ bestaat niet. Natuurlijk kan een kosten-batenanalyse voor die ene actor zelf zinvolle informatie opleveren. Maar in de communicatie met andere actoren speelt dat hoogstens een argumentatieve rol. De uitkomst van de kosten-batenanalyse is een abstractie waar niet altijd elke partij zich bij neer zal leggen.

Bestuurskundige kritiek op kosten-batenanalyse

Het klassieke economische denken gaat uit van één beslisser. In de praktijk is zelden sprake van één beslisser. Ook de overheid is doorgaans afhankelijk van de instemming en inzet van vele partijen. In de bestuurskunde wordt wel gesproken over het multi-actor perspectief. De meeste beslissingen zijn de resultante van een proces tussen meerdere partijen, die misschien niet de uiteindelijke beslissingsbevoegdheid hebben, maar wel ideeën hebben, of opkomen voor hun eigen belang of voor wat zij zien als het algemeen belang. Veel van deze partijen hebben geen expliciete betekenis binnen de klassieke kosten-batenanalyse. De focus bij een kosten-batenanalyse valt op een te onderkennen algemeen belang. Duidelijk is dat de partijen niet zonder meer uitgaan van het algemeen belang, maar dat ze allereerst een eigen belang zullen nastreven. Partijen zijn wel degelijk van invloed op de uitkomst van een kosten-batenanalyse (Teisman 1992, Klaassen, 1995). Men zal immers de informatie die door de kosten-batenanalyse wordt gegenereerd niet als vanzelfsprekend accepteren. Er is geen reden om aan te nemen dat voor ‘kosten-batenanalyse-informatie’ iets anders geldt dan voor andere informatie. De reden kan zijn dat de informatie niet goed uitkomt, omdat het andere strevingen in de weg zit. Een andere reden kan zijn dat mensen het gewoon anders zien. Zij hanteren verschillende waardepatronen. Daardoor hebben zij hun eigen perspectief op het beleidsprobleem en op de oplossingen en vinden niet dezelfde informatie relevant. Ook de resultaten van natuurwetenschappelijk onderzoek wordt vaak aangevochten. Partijen zoeken experts die de eigen gezichtspunten ondersteunen. Experts kunnen diametraal tegenover elkaar staan, waardoor een patstelling kan ontstaan. In die situatie kan de strijd over de wenselijkheid van oplossingen zich verplaatsen naar de juistheid of relevantie van ondersteunende informatie en de gebruikte analysemethoden. Iets dergelijks is waar te nemen in het debat over de gaswinning in de Waddenzee. Een kosten-batenanalyse wordt daardoor een instrument dat beleidsinformatie genereert, waarvan de wetenschappelijke juistheid niet altijd vaststaat. Daarbij komt dat een moeilijk te doorgronden methode niet zonder meer gezaghebbend is. De Jong en Geerlings constateren nog een andere ernstige tekortkoming. Het ontbreekt in hun visie nog steeds aan een goede plaatsbepaling van de kosten-batenanalyse in het besluitvormingsproces. (2003, pp. 172). Zij merken op dat het formuleren van knelpunten en mogelijkheden, het zoeken naar nulalternatieven en oplossingsrichtingen nog steeds worden gezien als ware het activiteiten die aan de besluitvorming vooraf gaan. En dat terwijl ze er juist deel vanuit zouden moeten maken. Bestuurskundigen constateren dat deze gaandeweg ontstaan en dat ze vaak ook niet discreet ten opzichte van elkaar zijn te onderscheiden, maar dat ze elkaar gedeeltelijk overlappen en dat het vaak goed is dat het aan helderheid van de in het geding zijnde alternatieven ontbreekt, omdat dan vermeden wordt dat partijen zich al bij voorbaat in bepaalde posities ingraven. Er is ook zelden sprake van één beslissingsmoment. Een besluitvormingsproces wordt gekenmerkt door interactie tussen betrokken partijen, die geleidelijk hun mening vormen. Daarbij is ook sprake van een zekere dynamiek. Processen verlopen niet lineair, maar cyclisch. Wat bedacht is (en voorlopig besloten), wordt na terugkoppeling weer bijgesteld. Deelnemende partijen willen iets, kijken naar de consequenties en heroverwegen: wil ik dat nog steeds en is het haalbaar? Steeds als er op wat voor manier dan ook een nieuw inzicht ontstaat, wordt er bijgesteld. Een voortdurend verder zoeken levert onverwachte oplossingen op. Oplossingen groeien en worden niet – of slechts op hoofdlijnen – vooraf gedefinieerd. Kosten-batenanalyse in traditionele vorm is niet flexibel genoeg om met deze dynamiek om te gaan. En specifiek voor kosten-batenanalyse komt daar nog bij dat in een kosten-batenanalyse de abstractie van nationale welvaart boven de belangen van betrokkenen gaat. Er wordt wel gesproken over verdelingsaspecten, maar dat betreft regio’s of inkomensklassen; niet de verdeling van lusten en lasten over direct belanghebbenden. Er is een sprake van een ‘koude’ rationaliteit. Een laatste hier te noemen probleem is dat van de noodzakelijke tijdigheid van analyses. Kosten-batenanalyses zijn dikwijls complex. Dat hangt samen met de veelheid van informatie, de noodzakelijke afbakening, wat wordt wel en wat wordt niet meegenomen, de te hanteren waarderingsgrondslagen, de waardering van in de tijd gespreide kosten en baten, etc. Wordt er een kosten-batenanalyse uitgevoerd dan is de kans groot dat deze na-ijlt. De analyse vergt zoveel tijd, dat de besluitvorming al plaatsvindt voordat de analyse kan worden afgesloten. Of de analyse heeft betrekking op de ‘nieuwste verouderde inzichten’, waardoor de aansluiting met actuele oplossingsrichtingen wordt gemist.

Grenzen aan meten

Bij kosten-batenanalyse kleven er weliswaar lastige problemen aan de waardering van sommige effecten – zoals verkeersdoden en opgeofferde natuur –, maar die zijn volgens sommigen oplosbaar. In de ogen van anderen bevat een kosten-batenanalyse te veel subjectieve momenten. Afspraken om de knoop door te hakken zijn niet bevredigend en kunnen dat om principiële redenen niet zijn. Waar gaat het ‘objectieve’ meten over in het subjectieve ‘wegen’? Als de verschillende fasen van het opstellen van een kosten-batenanalyse worden nagelopen, resulteert het volgende beeld.

Vooraf zijn er signalen dat er een probleem moet worden opgelost of een kans benut zou moeten worden. Het begint al met de vraag hoe groot het probleem of de kans is. Bijvoorbeeld de vraag van welke ramingen je mag uitgaan. Denk aan de vervoersverwachtingen van de Betuweroute, die zeer omstreden bleken, maar zeer bepalend waren voor de uitkomsten. De volgende stap is dat alternatieven worden gekozen om nader uit te werken. Dat de invloed van deze keuze groot is, mag blijken uit het voorbeeld van een spoorlijn. Welke tracés worden in de analyse meegenomen? Wordt er wel of niet gekeken naar een variant waarin het tracé wordt gecombineerd met bestaande infrastructuur (de ‘Bosvariant’: het door ir. Bos ingebrachte tracé langs de A4 bij de HSL)? Hoeveel en welke stations worden er aan het tracé gepland (discussies rond HSL en Zuiderzeelijn)? Hoeveel aandacht is er voor de doorsnijding van natuurgebieden en de inpassing in het landschap.

Welke modificaties zijn wel of niet bespreekbaar? De alternatieven kunnen bovendien gaandeweg het proces in samenspraak met de maatschappelijke groeperingen veranderen. Dit kan betekenen dat de kosten-batenanalyse als het ware na-ijlt (Van Holst en Pluut, 2002, p. 8). Er kunnen bijvoorbeeld redenen zijn voor mensen om geen doorsnijding van hun dorp of stad te willen (bereikbaarheid, sociale cohesie). Na veel strijd wordt als alternatief een ondertunnelde weg meegenomen (noordelijke randweg Den Haag), of valt juist een alternatief af (geplande aanbouw aan stadhuis van deelgemeente Hillergsberg Schiebroek die door de rechter wordt tegengehouden). In een wisselwerking met de effecten ontstaan nieuwe alternatieven of worden alternatieven aangepast. Dan volgt de vraag wat de effecten van elk van de alternatieven zijn. Het streven is gericht op een systematisch overzicht van alle relevante kosten en baten die aan een alternatief verbonden zijn; aan de realisatie zowel als het gebruik. Door scherpe definities (secundaire effecten, indirecte effecten) worden dubbeltellingen vermeden. Maar het is lang niet altijd eenvoudig te voorspellen welke effecten zullen optreden en wat de aard van die effecten zal zijn. Te denken valt aan de langlopende discussie over bodemdaling in de Waddenzee als gevolg van gaswinning. En ook de begrenzing van het onderzoek kan bepalend zijn, zelfs in de maatschappelijke kosten-batenanalyse. Staan de doelen van de eigen gemeente of van de regio centraal, of wordt een nog breder perspectief gehanteerd? Wordt met andere woorden gekeken naar de effecten voor Nederland, voor Europa, of juist alleen voor de regio? Het effectenoverzicht zal bestaan uit een matrix waarin de alternatieven uitgezet zijn tegen de effecten. In de cellen staan bedragen, hoeveelheden of omschrijvingen. Als de effecten zijn geïnventariseerd, begint de feitelijke analyse ervan. Effecten worden in geld uitgedrukt als dat op objectieve wijze mogelijk is – of in hun eigen eenheden gekwantificeerd. Effecten die slechts kwalitatief omschrijfbaar zijn, worden kort omschreven.

Kosten-batenanalyse is een monetair instrument. Het is de bedoeling dat effecten zoveel mogelijk in geld worden uitgedrukt, opdat later de rentabiliteit of baten-kostenverhouding kan worden bepaald. Bij dit op geld waarderen worden veel en soms discutabele aannamen gebruikt. Hoeveel geld is een sfeervolle oude boom waard, hoeveel een mensenleven? Een ander voorbeeld is reistijd, een belangrijke parameter in vervoersstudies. Is reistijdwinst echt zo belangrijk, hoe erg is het om in de file te staan? Het zou mensen meer gaan om de onzekerheid van de reistijd dan om de absolute reistijd. Moeten reistijdveranderingen gewaardeerd worden op basis van de verloren productieve tijd of een mix van productieve tijd en de waardering van vrije tijd. En ander punt betreft de veranderingen in waardering door de tijd heen. Wat gisteren ondergeschikt was, is vandaag het enige dat telt: denk aan veiligheid na Enschede en Volendam. Tot slot speelt nog de factor tijd. Moet dit tot uitdrukking worden gebracht via een disconteringsvoet? En zo ja, hoe hoog zou deze moeten zijn? Hoe verhouden de baten voor toekomstige generaties zich met baten voor de nu levende bevolking? Moeten deze ook via de disconteringsvoet zichtbaar gemaakt worden? Inherent aan kosten-batenanalyse is het waarderingsvraagstuk. Monetariseren is daarbij noodzakelijk, maar kent zijn grenzen. Het kan ongeloofwaardig worden. Waar ligt die grens? Voor sommigen is op geld waarderen de enige manier om tot een eensluidende conclusie te komen, voor anderen is dit een black box waarin aan tal van wezenlijke zaken geen recht wordt gedaan en is een eensluidende conclusie dus onmogelijk. Het resultaat van alle hiervoor genoemde elementen in de analyse is dat kosten-batenanalyses niet alleen een veelheid aan keuzen bevatten, maar doorgaans ook omvangrijk en niet erg toegankelijk zijn.

Meer procedurele rationaliteit

In de voorgaande paragrafen zijn veel kanttekeningen geplaatst bij de kosten-batenanalyse als hulpmiddel voor het transparant maken van keuzes die in de publieke sector genomen (moeten) worden. Het beeld dat bij sommigen kan ontstaan is er één van een analytisch hulpmiddel met zoveel beperkingen dat toepassen nauwelijks zin heeft. Dit lijkt een te somber beeld. Worden de beperkingen puntsgewijs op een rij gezet, dan resulteert het volgende:

- kosten-batenanalyse is een black box,

- veel problemen met het monetariseren van effecten,

- onduidelijkheid over de betekenis van pro memorieposten,

- maatschappelijke wenselijkheid versus budgettaire inpasbaarheid,

- welke alternatieven worden wel en welke worden niet meegenomen,

- kostbaar instrument om alle alternatieven door te rekenen,

- reikwijdte van de toepassing (nationaal, regionaal, stedelijk, bedrijfseconomisch),

- waardering in de tijd (disconteringsproblematiek),

- algemeen belang versus belangen van stakeholders,

- complexiteit van de toepassing verhindert flexibele snelle toepassing.

Duidelijk zal zijn dat bovenstaande problemen niet of niet op een geheel bevredigende wijze kunnen worden opgelost. Hoe in een concrete situatie wordt omgegaan met bovenstaande beperkingen is bepalend voor de acceptatie van de uitkomsten van een kosten-batenanalyse. Toch worden nog steeds pogingen ondernomen de functionaliteit van kosten-batenanalyse in algemene zin te vergroten. Het introduceren van de zogenoemde kengetallen kosten-batenanalyse is daar een goed voorbeeld van. Deze vorm scant als het ware het oplossend vermogen van een alternatief en brengt op globale wijze de kosten in beeld. Daarna kan de analyse doorgaan met de meer perspectiefrijke alternatieven. Kengetallen kosten-batenanalyse is daarmee een antwoord op de bovengenoemde beperking dat het uitvoeren van een kosten-batenanalyse een dure aangelegenheid is. In de opzet van een kosten-batenanalyse zoals die in het navolgende wordt uitgewerkt, wordt getracht een antwoord te vinden op de volgende beperkingen:

- maatschappelijke wenselijkheid versus budgettaire inpasbaarheid,

- welke alternatieven worden wel en welke worden niet meegenomen,

- kostbaar instrument om alle alternatieven door te rekenen.

Sequentiële investeringsanalyse

Binnen overheid en non-profitorganisaties, met relatief gefixeerde budgetten voor investeringen, is een directe koppeling tussen financiering en waardering per alternatieve oplossing van cruciale betekenis voor de besluitvorming over een project. In de praktijk is waar te nemen dat alternatieve oplossingen sequentieel worden bestudeerd en afgetast totdat voor de meest betrokken actoren een efficiënte, bevredigende en budgettair inpasbare oplossing gevonden is. Sequentieel wil zeggen dat de verschillende alternatieven opeenvolgend worden geanalyseerd. Deze werkwijze wordt ‘sequentiële investeringsanalyse’ genoemd.3 Daarin worden drie stappen onderscheiden:

- Bepaal of het een efficiënt alternatief betreft.

- Bepaal of het een bevredigend alternatief betreft.

- Bepaal of het een budgettair inpasbaar alternatief betreft.

Ad 1 Bepaal of het een efficiënt alternatief betreft

Bij deze stap gaat het er om te bepalen of een alternatief met een bepaald probleemoplossend vermogen tegen welke minimale kosten te realiseren valt. Van een project (het voortbrengen van goed y) is het mogelijk de mate van efficiëntie te onderzoeken, waarbij een splitsing kan worden gemaakt naar technische efficiëntie (de mate waarin de ingezette middelen worden benut) en allocatieve efficiëntie (de mate waarin de samenstelling van de ingezette middelen optimaal is). Daarnaast is het via het vergroten of verkleinen van een project mogelijk te bepalen of er sprake is van schaalefficiëntie (bij verkleining of vergroting verandert de inzet van de ingezette productiemiddelen niet proportioneel). In de praktijk zal het er op neerkomen dat een analyse wordt gepleegd waarbij op zo systematisch mogelijke wijze wordt nagegaan of het op een of andere wijze denkbaar is dat een alternatief met een gegeven veronderstelde performance met minder inputs is te realiseren (goedkopere technieken, weglaten van niet essentiële onderdelen, et cetera).

Ad 2 Bepaal of het een bevredigend alternatief betreft

Indien de analyse onder ad 1 een alternatief heeft opgeleverd dat technisch gezien niet verder te optimaliseren valt, kan van dat alternatief een effectenoverzicht worden bepaald. Het betreft een effectenoverzicht waarin voor dat ene alternatief de scores op de criteria die voor de afweging van het alternatief relevant worden geacht, in beeld worden gebracht. Vervolgens wordt per criteriumscore nagegaan of het alternatief aan minimumeisen voldoet. Volgt daaruit dat het alternatief beneden de maat is, dan volgt een aanpassingsproces van het alternatief, om alsnog aan de eiste voldoen. Bij aanpassing moet worden gedacht aan het in technische zin modificeren van het alternatief (het gebruik van andere, duurdere, technieken, het in de tijd verschuiven van realiseren van het alternatief, het op een andere locatie tot stand brengen, et cetera). Indien op deze wijze een betere performance kan worden bereikt, dan volgt eerst weer een terugkoppeling naar de vraag of het om een efficiënt alternatief gaat (zie ad 1). De iteratie gaat door tot zowel een efficiënt alternatief als een bevredigend alternatief voorhanden is. Eerst dan komt fase 3 aan de orde.

Ad 3 Bepaal of het een budgettair inpasbaar alternatief betreft

In deze fase wordt bepaald wat de budgettaire consequenties van het alternatief zijn. In de klassieke kosten-batenopstellingen, de kosten-effectiviteitsanalyses, of de niet-monetaire methoden, wordt gerekend met de offers die men zich moet getroosten om het project of de maatregel te realiseren. Het gaat dan om de waardebepaling van de op te offeren productiefactoren. Door middel van discontering worden de in de tijd gespreide offers (en baten) op één noemer gebracht, zodat deze onderling vergelijkbaar (optelbaar) worden. In termen van een evaluatieopzet is dit ook een juiste en de meest zuivere werkwijze. Immers dan en slechts dan wordt de economische waarde van een alternatief duidelijk. In de praktijk van de beleidsvoorbereiding kan men waarnemen dat het op deze wijze naast elkaar plaatsen van kosten en baten, slechts voorkomt bij expliciete toepassingen van ex ante evaluatie. In de praktijk blijkt het vaak niet te gaan om de economische waarde van de offers in relatie tot wat het alternatief oplevert, maar veeleer of het alternatief in een begroting valt in te passen. Er bestaan drie mogelijkheden ten aanzien van budgettaire inpassing:

- Het alternatief is gezien het berekende netto beslag zonder meer inpasbaar.

- Het alternatief is in eerste instantie niet budgettair inpasbaar, maar laat zich over een ruimere periode spreiden.

- Het alternatief is niet inpasbaar, ook niet door spreiding van de lasten in de tijd.

Voor de laatste mogelijkheid geldt dat er altijd wel sprake is van enige flexibiliteit in het beslag van lopende projecten. Met name wanneer men zonder schadeclaims andere projecten kan laten vervallen (andere beleidsprioriteit geven), dan wel in de tijd spreiden, kan alsnog ruimte ontstaan.

Indien een alternatief dat de efficiëntietoets heeft doorstaan en ook als bevredigend wordt beschouwd, budgettair inpasbaar blijkt, kan het proces worden afgesloten. Indien alsnog blijkt dat het niet budgettair inpasbaar is, start de procedure opnieuw. Dit stopt op het moment dat één van de alternatieven (efficiënt en bevredigend) budgettair inpasbaar blijkt.

Inspelend op terechte bestuurskundige kritiek is een meer dynamische maatschappelijke kosten-batenanalyse ontwikkeld, de sequentiële investeringsanalyse (SIA). Deze methode is te kenschetsen als een iteratieve methode, waarbij stapsgewijs naar een bevredigende oplossing wordt gezocht.

J.L.M. Hakvoort en H.L. Klaassen zijn beide als universitair hoofddocent verbonden geweest, respectievelijk verbonden aan de opleiding Bestuurskunde van de Erasmus Universiteit Rotterdam.

Noten

1OEEI staat voor Onderzoeksprogramma Economische Effecten Infrastructuur. Later werd gesproken van OEI, Onderzoeksprogramma Effecten Infrastructuur.

2Barback, R.H. vertaalde dit artikel en publiceerde het onder de titel ‘On the measurement of the utility of public works’, In: International Economic Papers, 1952, Vol.2, 83-110.

3Ter onderscheiding van de klassieke kosten-batenanalyse en kosteneffectiviteitanalyse wordt deze werkwijze ‘sequentiële investeringsanalyse’ genoemd. Vgl. Hakvoort en Klaassen, 2008.

Literatuur

- Barback, R.H. ‘On the measurement of the utility of public works’, In: International Economic Papers, 1952, Vol.2, 83-110.

- Buck Consultants International, Evaluatie OEEI, Nijmegen, 2002.

- COBA, (1974), Commissie voor de ontwikkeling van Beleidsanalyse, Kosten-baten analyse 1, In: Beleidsanalyse ’74-1, 3e jaargang, nr.1.

- De Jong, W.M. en H. Geerlings, De opmerkelijke terugkeer van de kosten-batenanalyse in het centrum van de bestuurspraktijk. Hoe succes van O(E)EI lacunes in de moderne bestuurskundige theorie blootlegt, In: Beleid en Maatschappij, vol. 30, 2003, nr. 3, pp. 166-178.

- Hakvoort, J.L.M. en H.L. Klaassen, Sequentiële investeringsanalyse, In: Openbare Uitgaven, jrg. 11, juni/juli 2001, nr. 6/7, pp. 2-6.

- Klaassen, H.L. (1995) Besluitvorming in afhankelijkheid, Over de rol van de procesarchitect bij overheidsprojecten, dissertatie EUR, Delft, Eburon.

- Klaassen, H.L. en F.K.M. van Nispen (1996) De wildgroei van effectrapportages, een rapportage, In: Bestuurskunde, jrg. 5, nr. 7, pp. 308-316.

- Ringeling, A.B. (1993), Het imago van de overheid. Een beoordeling van prestaties van de publieke sector, ’s-Gravenhage, VUGA Uitgeverij.

- Ruijgrok, E.C.M., R.Brouwer, R.S. de Groot en H.Verbruggen, Van methodenstrijd naar beleid, In: ESB, nr. 4347, 7-2-2003, pp. 60-62.

- Tinbergen, J. De economische balans van het Deltaplan, Bijdrage VI, In: Rapport Deltacommissie, Staatsdrukkerij, Den Haag, 1961.

- Van Holst en Z. Pluut, Kosten-batenanalyse bij procesgestuurde besluitvorming, ‘Learning by doing’, Project Mainportontwikkeling Rotterdam, Den Haag, 2002.