Risicomanagement: antwoord op belangrijke ontwikkelingen bij lagere overheden?

21 november 2012 om 11:16 0 reacties

Lagere overheden worden bij de uitoefening van hun bestuurlijke taken steeds vaker geconfronteerd met risico’s en schaden. Gemeenten, provincies en waterschappen zijn zich vaak nog onvoldoende bewust van potentiële bedreigingen. Wel zien zij hun risicokosten toenemen. Vanuit het Rijk en vanuit de maatschappij ontstaat een roep om een transparante bedrijfsvoering. Is risicomanagement het antwoord op deze ontwikkelingen?

Onvoldoende risicobewustzijn: ‘We zijn toch verzekerd?’ Al enige jaren is er een tendens in de maatschappij te bespeuren waarbij gemeenten bij de uitoefening van haar bestuurlijke taken in toenemende mate worden geconfronteerd met risico’s en schades. Vooral op het gebied van aansprakelijkheid staan lagere overheden bloot aan tal van (vaak onzichtbare) bedreigingen. Bij incidenten van allerlei aard wijzen de beschuldigende vingers van betrokkenen al gauw naar ‘de overheid’. De claimbewustheid groeit en de rechter speelt een belangrijke rol met spraakmakende jurisprudentie. Uit de schadepraktijk, de literatuur en de jurisprudentie blijkt dat gemeenten met name op het gebied van vergunningverlening behoorlijke aansprakelijkheidsrisico’s lopen. Verder zijn overheden steeds vaker en steeds intensiever betrokken bij grote infrastructurele projecten, vormgegeven door publiek-private samenwerking. Dergelijke samenwerkingsverbanden stellen hoge eisen aan de kwaliteit van de contractsvorming, juridische kwaliteitszorg en de allocatie van mogelijke risico’s over de verschillende contractspartners. Lagere overheden zijn zich vaak nog onvoldoende bewust van mogelijke bedreigingen. Risico’s die wel worden erkend moeten met name worden gezocht in ontwikkelingen buiten de directe beïnvloedingssfeer van gemeenten. Denk hierbij aan wet- en regelgeving, dalende subsidie van het Rijk en renteontwikkelingen. Gemeenten lopen met betrekking tot hun interne bedrijfsvoering evenzeer grote risico’s, die vaak minder aandacht krijgen. Denk hierbij aan gebrekkige juridische kwaliteitszorg, fouten in het vergunningverleningproces, arbeidsrisico’s en een gebrekkige handhavingorganisatie. Van oudsher heeft risicomanagement binnen gemeenten niet die aandacht gekregen die zij verdient. De beheersing van risico’s binnen gemeenten is vaak beperkt gebleven tot het verzekeren van verzekerbare risico’s. ‘Hoezo een risico?’ ‘We zijn toch verzekerd?’

Sterke stijging van risicokosten

Echter steeds meer wordt duidelijk dat het afwentelen van de schades op verzekeraars slechts ten dele mogelijk is. Verzekeraars worden al jarenlang geconfronteerd met slechte technische resultaten en zien hun beleggingsresultaten verslechteren. Deze ontwikkelingen hebben een kentering teweeggebracht op de verzekeringsmarkt.

Resultaat? Een verharding van de verzekeringsmarkt en minder mogelijkheden voor risico-overdracht. Verzekeraars sluiten steeds meer uit in hun polisvoorwaarden, verlangen hogere eigen risico’s en hebben de verzekeringspremies fors verhoogd. Als gevolg hiervan zijn de risicokosten voor lagere overheden zeer sterk gestegen. Enerzijds door de hogere premies anderzijds omdat steeds meer schade voor eigen rekening komt. Risicokosten maken inmiddels een significant deel uit van de totale lasten binnen de begroting. Bij veel gemeenten is er vanuit het college van B&W een grote druk ontstaan op het reduceren van deze risicokosten. Steeds meer wordt dus duidelijk dat naar wegen gezocht moet worden om zowel verzekerbare als niet verzekerbare risico’s en de daarbij behorende schadelast beheersbaar te houden en de vermogenspositie van de gemeente te beschermen.

Roep om een transparante bedrijfsvoering

Vanuit het Rijk wordt de bedrijfsvoering van overheidsorganen steeds nauwlettender gevolgd. Transparantie is het motto. Deze transparantie wordt met name tot uiting gebracht met de introductie van het Besluit Begroting en Verantwoording 2004. Zes paragrafen zijn inmiddels verplicht gesteld in de jaarlijkse verslaglegging. Eén van deze paragrafen betreft het zogenaamde weerstandsvermogen. Deze paragraaf is een vervolg op de voormalige risicoparagraaf. De essentie van de bovengenoemde paragraaf is, dat publieke organisaties en dus ook gemeenten zich af dienen te vragen hoeveel vermogen ze nodig hebben om de continuïteit en efficiency van hun activiteiten te kunnen waarborgen. Om deze paragraaf weerstandsvermogen ‘accountable’ en voor de gemeenteraad transparant te maken, zullen risico-inventarisaties en -analyses opgesteld moeten worden.

Ook het welslagen van het dualisme is gebaat bij een correcte en volledige communicatie over de risico’s en de manier waarop met deze risico’s wordt omgegaan. Colleges worstelen sinds de invoering van het dualisme met de informatieplicht. De Gemeentewet verplicht het college als orgaan, maar ook de leden afzonderlijk, om de raad vooraf alle inlichtingen te geven die zij voor de uitoefening van haar taak nodig heeft. Het management van de gemeente heeft risico-informatie nodig om goed onderbouwde voorstellen aan het college te doen en de raad heeft deze informatie op haar beurt nodig om na afloop een gedegen controle uit te voeren op de uitvoering van gemaakte beleidskeuzes.

|

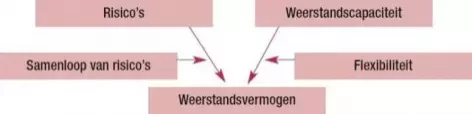

Wat is het weerstandsvermogen?

In de praktijk bestaat er niet een precieze eenduidige definitie van de weerstandscapaciteit. De ‘ruimte’ op de begroting is hierbij een relatief grijs gebied. Op een aantal punten komen de verschillende meningen echter wel overeen. Het eigen vermogen van een publieke organisatie vormt veruit de belangrijkste buffer tegen optredende risico’s. Het eigen vermogen van een gemeente bestaat met name uit reserves. Overheden met een eigen belastinggebied kunnen na een onvoorzien incident de reserves weer op peil brengen door de belastingopbrengsten op te voeren. Deze maatregel heeft echter pas effect in het jaar daaropvolgend. De onbenutte belastingcapaciteit wordt wel als onderdeel van de weerstandscapaciteit gezien en kan worden gedefinieerd als het dynamische karakter van de weerstandscapaciteit. Verder kunnen de stille reserves en de post onvoorzien genoemd worden. |

Gemeenten worden in hun bedrijfsvoering steeds vaker geconfronteerd met risico’s en schaden. Zij zien enerzijds wel hun risicokosten toenemen, maar zijn zich anderzijds nog onvoldoende bewust van de potentiële bedreigingen.

Goede risicoanalyses geven vroegtijdig inzicht in potentiële risico’s, helpen gemeenten de risicokosten beheersbaar te houden en leveren waardevolle sturingsinformatie aan het management en het gemeentebestuur. Risicomanagement bevordert daarmee de zo gewenste transparantie en verantwoording in het kader van het duale bestuur en het Besluit Begroting en Verantwoording 2004. De vraag, die nu nog beantwoord moet worden is: hoe?

Op welke wijze identificeren en beheersen van de risico’s?

Risicomanagement vormt een belangrijk instrument bij het identificeren van de belangrijkste risico’s. Cruciale vragen hierbij zijn: wat kan er misgaan en wat zijn de gevolgen daarvan? Risicomanagement is een integrale benadering van alle risico’s, die de doelstellingen van een gemeente en die van belanghebbenden in het geding kunnen brengen. Met behulp van het proces wordt antwoord gegeven op de volgende vragen:

- Op welke manier bepalen van de risico’s?

- Hoe vaststellen wat de belangrijkste risico’s zijn?

- Hoe bepalen op welke manier de risico’s het beste beheerst kunnen worden?

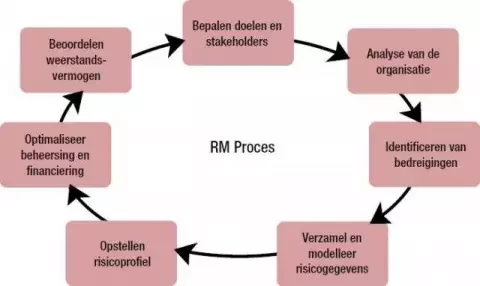

In figuur 2 zijn de stappen van het risicomanagementproces uiteengezet.

Figuur 2. Stappen van het risicomanagementproces

Een gedegen analyse van de gemeente, haar bedrijfsvoering en haar omgeving legt de basis voor het risicoprofiel. Hierbij spelen kritische stakeholders/belanghebbenden, zoals werknemers, inwoners van een gemeente en het Rijk, alsmede hun belangen met betrekking tot de gemeente een belangrijke rol. De stakeholders en hun belangen kunnen voor iedere gemeente variëren. Belangen van een inwoner van een gemeente kunnen bijvoorbeeld zijn: veiligheid, goede infrastructuur, goede openbare voorzieningen en lage gemeentelijke belastingen. Het belang van het Rijk bij een gemeente is onder andere handhaving van wet- en regelgeving en een gezonde financiële positie van de gemeente.

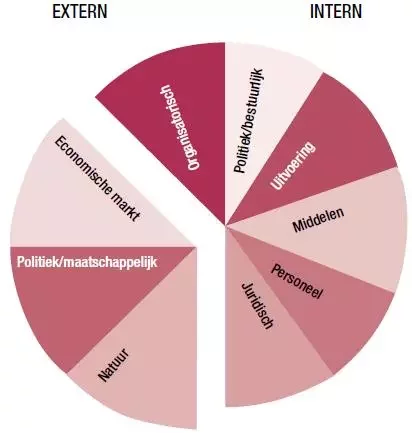

Vragen als: wat is de strategie, welke processen worden doorlopen, hoe is de organisatie ingericht, welke projecten heeft de gemeente onderhanden, zijn niet alleen van belang om de strategie, de missie en de doelstellingen van de gemeente te kunnen doorgronden en te begrijpen, maar ook om de risicofactoren te kunnen identificeren en hun gevolgen voor de organisatie. Het identificeren van deze bedreigingen heeft namelijk betrekking op alle incidenten die de doelstellingen van de gemeente en de belangen van de belangrijkste stakeholders bedreigen. Hierbij wordt zowel gekeken naar de interne als externe risico’s.

In figuur 3 is te zien welke risicocategorieën hierbij onderscheiden worden.

Figuur 3. Risicocategorieën

Na het identificeren van de risico’s, wordt een risicoprofiel opgesteld. Feitelijk is dit een kwalitatieve beoordeling van de geïdentificeerde risico’s. Een analyse van schadestatistieken, benchmarkstudies, ervaringen van het management van de gemeente en specialistische kennis resulteren in een prioriteit van risico’s in termen van frequentie en omvang van eventuele incidenten (laag, midden, hoog). Hierbij wordt gebruikgemaakt van een risk-map, waarin de risicofactoren worden gewaardeerd op de kans dat zij zich voordoen en de gevolgen van een mogelijk incident. In figuur 4 is hiervan een illustratie weergeven voor een willekeurige gemeente. Dit risicoprofiel vormt de basis voor de volgende fase, waarin prioriteiten worden gesteld ten aanzien van eventuele verbetering van beheers- en/of financieringsmaatregelen. Hierbij worden huidige beheersmaatregelen in kaart gebracht en actieplannen worden opgesteld ter verbetering van de beheersing. Vanzelfsprekend verdienen de risico’s in het rode gedeelte meer aandacht dan de andere risico’s.

- Fouten in planologische procedure (art. 19)

- Achterstand m.b.t. handhaving vergunningen

- Uitval automatisering

- Daling van grondprijzen

- Daling van algemene uitkering van het rijk

- Verandering wet- en regelgeving (b.v. BTW)

- Vandalisme aan het loket

- Onvoldoende onderhoud infrastructuur en riolering

- Interne fraude

- Brand in openbare gelegenheid

- Vergrijzing personeel

- Rentefluctuaties

- Gebrekkige juridische kwaliteitszorg

- Storm

- Constructiefout gemeentelijke brug

Figuur 4. Brutolijst risicofactoren

Na het identificeren, prioriteren en beoordelen van de risico’s worden huidige beheersing- en financieringsmaatregelen geoptimaliseerd. Met behulp van verschillende oplossingen op het gebied van risicomanagement wordt een gewenst risicoprofiel gecreëerd. In een gewenst risicoprofiel worden maatregelen getroffen tegen juist die risico’s, die door het management van een gemeente als onacceptabel worden bestempeld. De financiële draagkracht (weerstandscapaciteit) van een gemeente alsmede de bescherming tegen imagobeschadiging spelen hierbij een rol. Deze oplossingen zijn onder te verdelen in een viertal categorieën:

- Het elimineren van het risico;

- Het reduceren van het risico;

- Het zelf dragen van het risico;

- Het overdragen van het risico.

Het elimineren en het reduceren van het risico heeft met name betrekking op het treffen van operationele matregelen, zoals het contractueel overdragen van risico’s of het realiseren van calamiteiten(uitwijk)plannen. Het zelf dragen of het overdragen van risico’s, betreft die risico’s waarvoor geen efficiënte beheersingsmaatregelen kunnen en/of worden getroffen. Dit betreft met name het treffen van financieringsmaatregelen. Denk hierbij aan financiële derivaten (bv. rente swaps) en verzekeringsoplossingen, eventueel in combinatie met zogenaamde Alternatieve Risico Financiering (ARF). Als aanvulling op het traditionele verzekeren, kan ARF financiële oplossingen bieden bij een hoog eigen behoud, onvoldoende limieten of uitsluitingen in het verzekeringsprogramma (bv. door risicovoorzieningen of brandreserves).

Risico’s overdragen of risico’s zelf financieren?

Belangrijke vragen in dit kader zijn: Welke risico’s wil en welke risico’s kan een gemeente zelf dragen. De omvang van de aanwezige weerstandscapaciteit in relatie tot de omvang van de gewenste weerstandscapaciteit speelt hierbij een belangrijke rol. Gezien de omvang en de ernst van de geïdentificeerde risico’s, moet een gemeente over voldoende middelen beschikken om de niet verzekerde of de niet verzekerbare incidenten met eigen middelen te kunnen financieren. Dit wordt de gewenste weerstandscapaciteit genoemd (beoordeeld vanuit het risicoprofiel). Vervolgens dient te worden bezien in hoeverre deze gewenste weerstandscapaciteit overeenstemt met de aanwezige weerstandscapaciteit. Ernstige afwijkingen pleiten voor het beter beheersen van de risico’s, het overdragen van het risico op bijvoorbeeld een verzekeraar of het aantrekken van alternatieve middelen. Op basis van deze analyse kan een goede indicatie voor de gezondheid en flexibiliteit van de gemeentelijke financiën op de korte én langere termijn worden gegeven.

Door de huidige moeilijke verzekeringsmarkt met stijgende verzekeringspremies, minder verzekeringscapaciteit en meer beperkte dekkingen, kijken steeds meer gemeenten kritisch naar de inrichting van hun verzekeringsprogramma. Deze gemeenten stellen de verhouding tussen risico-overdracht (verzekeren) en risicoretentie (zelf financieren) ter discussie. Van oorsprong wordt het verzekeringsbeleid van veel gemeenten gekenmerkt door een relatief laag eigen risico (risicomijdend gedrag). In de huidige ‘harde’ verzekeringsmarkt zijn verzekeraars bereid een hoger eigen risico te belonen met een korting op de verzekeringspremie. In deze markt kan het zinvol zijn om een deel van de verzekerbare risico’s zelf te financieren en te kiezen voor een verhoging van het eigen risico. Het is hierbij wel belangrijk om een gefundeerde en weloverwogen keuze te maken.

Een beschouwing van de verzekeringsmarkt, een analyse van de weerstandscapaciteit, alsmede een inschatting van de verwachte schadeomvang (m.b.v. simulatietechnieken) zijn belangrijke componenten bij de bepaling van het optimale niveau van het eigen risico en het streven naar het minimale niveau van de totale verwachte risicokosten.

Op welke wijze implementeren van risicomanagement?

De omgeving waarin een gemeente tegenwoordig opereert, is aan continue wijzigingen onderhevig. De maatschappij verandert, wet- en regelgeving wijzigt en het Rijk legt van hogerhand veranderingen op aan de organisatie van lagere overheden. Ook het risicoprofiel van gemeenten verandert daarmee continu. Risicomanagement moet derhalve een dynamisch proces zijn.

Dit vereist structurele inbedding/implementatie van risicomanagement in de organisatie.

Belangrijke vragen met betrekking tot implementatie van risicomanagement zijn:

- Hoe richt je de organisatie van risicomanagement in?

- Hoe leg je activiteiten over risicomanagement vast?

- Hoe regel je dat informatie over risico’s bij de juiste mensen terechtkomt?

- Hoe zorg je voor bewustzijn en draagvlak omtrent risicomanagement?

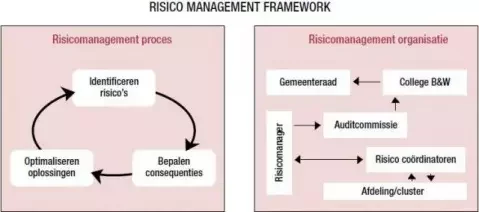

De continuïteit van het risicomanagementproces wordt gewaarborgd door een passende risicomanagementorganisatie, waarin taken, verantwoordelijkheden en bevoegdheden zijn onderverdeeld. In figuur 5 is hiervan een illustratie weergegeven. Het is uitermate belangrijk om aansluiting te zoeken bij de inrichting van de bestaande gemeentelijke organisatie en de bestaande rapportagestructuur. Verder is het succes van de implementatie van risicomanagement voor een belangrijk deel afhankelijk van het draagvlak daarvoor binnen de organisatie en de motivatie van de medewerkers. Risico’s moeten uiteindelijk namelijk worden beheerst op de plek waar zij zich voordoen. Een communicatieplan met daarin de uitgangspunten, doelgroepen en middelen draagt bij aan het creëren van draagvlak binnen alle geledingen van de organisatie.

Figuur 5. Risico Management Framework

De waarde van risicomanagement: anticiperen in plaats van reageren

Gemeenten worden steeds vaker geconfronteerd met de gevolgen van een onderbelicht risicomanagement. Vooral op het gebied van aansprakelijkheid krijgen gemeenten steeds vaker te maken met (vaak onnodige) schadeclaims. Steeds meer dringt het besef door bij gemeenten dat het afwentelen van de schades op verzekeraars slechts ten dele mogelijk is en dat naar wegen gezocht moet worden om de risico’s en de daarbij behorende schadelast beheersbaar te houden. Natuurlijk blijven er altijd risico’s verbonden aan gemeentelijke activiteiten, maar bekendheid met de risico’s en de gevolgen van deze risico’s maakt het mogelijk voor gemeenten om te anticiperen op risico’s in plaats van het reageren op incidenten. Het risicomanagementproces is een integrale benadering van alle risico’s die de doelstellingen van de gemeente bedreigen. Deze benadering is niet alleen noodzakelijk om de kwaliteit van de interne bedrijfsvoering te verbeteren, maar tevens van belang in het kader van een sterke roep om transparantie door allerlei toezichthoudende organen.

Uiteindelijk wordt het management van de gemeente door Risicomanagement voor Overheden in staat gesteld om de juiste (risico)managementbeslissingen te nemen. Bijvoorbeeld met betrekking tot (strategische) besluitvorming omtrent grote infrastructurele projecten levert risicomanagement een belangrijke bijdrage. Beter begrip van risico’s leidt tot betere beheersing en lagere risicokosten. Een goed functionerend risicomanagement leidt daarnaast tot meer vertrouwen van burgers, hogere overheden en andere belanghebbende partijen. Ten slotte wordt de verzekerbaarheid van de gemeente gegarandeerd of zelfs vergroot, blijft de vermogenspositie beschermd en wordt het imago van de gemeente voor onvoorziene tegenvallers behoed.

Drs. M.B.J.M. van Nuland en drs. H.J. van Beek, respectievelijk directeur en consultant Aon Risk Consultants B.V.