Duaal, maar niet helemaal

26 november 2012 om 09:35 0 reacties

Het duale stelsel heeft veel stof doen opwaaien in gemeenteland. Met deze regeling is in 2002 een nieuwe bestuurlijke weg ingeslagen. De Wet dualisering gemeentebestuur (Wdg) heeft geleid tot ontvlechting van bevoegdheden. Met name de raad en het college hebben een nieuwe werkwijze moeten aannemen. Hiertoe zijn dan ook landsbreed verschillende studies verricht. Een belangrijke dimensie is echter vaak onderbelicht gebleven, namelijk de effecten op de politiekambtelijke verhoudingen. Deze ontwikkeling vindt zijn grondslag in de derde kernpijler van de dualiseringsoperatie: de ontvlechting van bestuursbevoegdheden tussen de raad en het college. In het voorjaar van 2008 is de Utrechtse situatie vanuit deze invalshoek geanalyseerd.

| Nieuwe verhoudingen Het duale stelsel is de opvolger van het monisme. Monisme gaat over één. Vertaald naar de politiek betekent dit dat er één besturend orgaan is. In strikte zin houdt dit stelsel in dat de raad bestuurt én controleert. Het college daarentegen heeft primair een uitvoerende taak. De Gemeentewet van Thorbecke, waarin deze bestuursvorm werd geïntroduceerd, is in 1851 ingevoerd. Dualisme is de leer van twee tegenover óf onafhankelijk naast elkaar staande beginselen. Dualistisch betekent tegenstrijdig of tweeslachtig. Vertaald naar de gemeente betekent dit dat bestuur en controle strikt gescheiden zijn. Het college bestuurt en de raad controleert. |

Ontvlechting bestuursbevoegdheden

Voor een goede analyse van de politiekambtelijke relatie is het belangrijk om het fenomeen ‘bestuursbevoegdheid’ te definiëren. De Vernieuwingsimpuls dualisme en lokale democratie verstaat hieronder bevoegdheden tot het nemen van concrete beslissingen – beschikkingen en besluiten met een algemene strekking – en de vaststelling van beleidsregels. De ontvlechting houdt in dat taken en bevoegdheden ten aanzien van het bestuur van de raad naar het college worden overgeheveld. Bestuursbevoegdheden vinden hun oorsprong in de Gemeentewet, verschillende Medebewindswetten en de Grondwet. De drie bronnen impliceren tevens het invoeringstraject. Het kabinet heeft in 2002 gekozen voor een integrale invoering van het dualisme. De eerste fase, overheveling van de in de Gemeentewet opgenomen bestuursbevoegdheden, heeft aanvankelijk plaatsgevonden via de Wdg die op 7 maart 2002 in werking is getreden. Het gaat hier om een zestal bevoegdheden. Deze overheveling brengt volgens Elzinga nauwelijks verandering in de bestuurspositie van de raad. De tweede fase, dualisering van de medebewindsbevoegdheden, heeft plaatsgevonden door de Wet dualisering gemeentelijke medebewindsbevoegdheden (Wdgm) die op 8 maart 2006 in werking is getreden. De overheveling van grondwettelijke autonome bestuursbevoegdheden hebben uiteindelijk geen doorgang kunnen vinden. Op 12 augustus 2004 schreven de ministers Remkes en De Graaf in een brief aan de Tweede Kamer dat wijziging van de Grondwet op dit onderdeel geen prioriteit meer heeft. De derde fase van dualisering heeft dus niet plaatsgevonden. Dit betekent dat de raad haar autonome bestuursbevoegdheden heeft behouden. Hierin schuilt ook de kerngedachte achter de titel ‘Duaal, maar niet helemaal’.

Principaal-agenttheorie

Het Utrechtse duale stelsel is geanalyseerd in het licht van de principaalagenttheorie. De theorie bestaat uit een set van generaliserende uitspraken die betrekking kunnen hebben op het gemeentebestuur. Deze generaliserende uitspraken hebben betrekking op de contractuele vormgeving van ruilrelaties tussen twee of meer partijen. In principaal- agent-relaties staat het probleem centraal hoe het contract tussen principaal en agent kan worden gespecificeerd op een manier dat de agent optimaal wordt gemotiveerd om in het belang van de principaal te handelen.

In de gemeentelijke praktijk kan de theorie als volgt worden ingevuld. De Grondwet wijst in artikel 125 de gemeenteraad aan als het hoogste orgaan binnen de gemeente. Hij geeft vanuit zijn principale rol, onder andere via de programmabegroting, opdracht aan het college. De programmabegroting – stuk voor de raad – staat in het teken van beleidskaders. De begroting wordt, na vaststelling door de raad, uitgewerkt op dienstniveau. Zo komt de productenraming tot stand. De productenraming – stuk voor het college – bevat een overzicht van alle producten en de daarop geraamde lasten en baten voor het komende begrotingsjaar. In de praktijk is de productenraming een verzameling van dienstjaarplannen waarin de uitwerking van de producten zijn beschreven. Het college functioneert als agent, oftewel opdrachtnemer, van de raad, want het geeft sturing aan ambtenaren op basis van de productenraming. Het ambtenarenapparaat ondersteunt het college dus als beleidsuitvoerder. Naast de uitvoerdersrol van het ambtelijk apparaat zijn ambtenaren ook betrokken bij de totstandkoming van zowel de programmabegroting als de productenraming. Redenerend vanuit het ideaaltypisch dualistisch model, met twee strikt gescheiden organen, zou het ambtenarenapparaat ofwel agent moeten zijn van de raad ofwel van het college. In de praktijk is echter geen herkenbare tweedeling binnen het ambtenarenapparaat. Het ambtelijk apparaat is derhalve te betitelen als een bijzondere agent. Deze bijzondere positie maakt een analyse van de politiekambtelijke verhoudingen extra interessant.

Delegatie en verantwoording

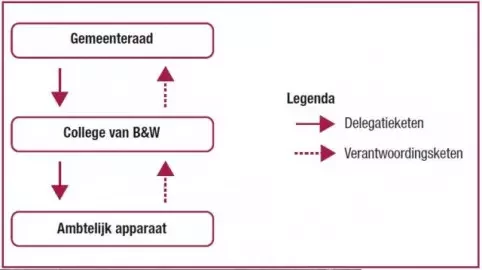

Lupia en McCubbins lichten de essentie van de principaal-agenttheorie als volgt toe: “In every democracy, a chain of delegation connect what citizens want to what government does. (…) The typical chain of delegation includes delegation from voters to legislators, from parliament to cabinet, from cabinet to ministers to civil servants. Across democracies, however chains of delegation vary.” (Lupia en McCubbins, 2000: 293) De theorie maakt het mogelijk de verhoudingen tussen raadsleden, wethouders en ambtenaren te conceptualiseren als onderdeel van de keten van delegatie die loopt van de kiezers naar de uiteindelijk uitvoerders van beleid. Zoals de naam suggereert is de principaal bevoegd om besluiten te nemen die uitgevoerd dienen te worden door de agent. Omdat de agent in opdracht van de principaal handelt, kan hij in naam van de opdrachtgever (deel)beslissingen nemen: delegatie. Tegenover delegatie staat verantwoording. De agent dient immers verantwoording af te leggen over zijn bewegingsruimte. Er is dus sprake van een keten van delegatie en verantwoording. In figuur 1 is de keten van delegatie en verantwoording weergegeven voor het college, de raad en het ambtelijk apparaat.

Bij delegatie van bevoegdheden is het de vraag in hoeverre de agent handelt naar de wensen van de principaal. De ambtenaar (agent) kan besluiten de wensen van de wethouder (principaal) niet of in beperkte mate te volgen. Hiertoe kan de ambtenaar verschillende redenen hebben. De opdracht kan bijvoorbeeld onuitvoerbaar worden geacht. Daarnaast kan de ambtenaar inhoudelijk bezwaar hebben tegen de plannen. Ook kan een belangenconflict ten grondslag liggen aan het ambivalente handelen. Een dergelijke situatie leidt tot het probleem van ‘asymmetrische informatie’. Dit probleem houdt in dat de wethouder niet volledig inzicht heeft in het handelen van ambtenaren.

Jaarplananalyse

De principaal-agenttheorie kenmerkt zich door de asymmetrische informatievoorziening tussen twee (of meer) partijen. Ambtenaren hebben volgens deze notie een informatievoorsprong ten opzichte van collegeleden. Het college is echter bevoegd om het ambtelijk apparaat te besturen. Beide actoren hebben dus originaire mogelijkheden om het gedrag van elkaar te beïnvloeden. Dit vraagstuk doet de aandacht richten naar de vormgeving van ruilrelaties tussen twee (of meer) partijen. Volgens de principaal- agenttheorie verwachten zowel het college als het ambtelijk apparaat een voordeel opdat de ruil kan plaatsvinden. De ruil houdt in dat ambtenaren invulling en uitvoering geven aan het beleid van de bestuurders. Ambtenaren ontvangen hiervoor een materiële en immateriële beloning.

De vraag is hoe het contract tussen het ambtelijk apparaat en het college kan worden gespecificeerd op een manier dat ambtenaren optimaal worden gemotiveerd om in het belang van het college te handelen. Het jaarplan kan worden gezien als een contractdocument uit de Utrechtse planning- en controlcyclus. Deze overeenkomst tussen het college en de directeuren bevat afspraken over de te leveren producten, het ter beschikking gestelde budget en hoofdlijnen van de bedrijfsvoering. De afspraken uit het jaarplan dienen dus zodanig te worden gespecificeerd dat ambtenaren optimaal worden gemotiveerd om in het belang van het college te handelen. Hiervoor is volgens de rijksbrede VBTB-systematiek (Van Beleidsbegroting tot Beleidsverantwoording) een koppeling tussen beleidsdoelstellingen, -prestaties en -kosten noodzakelijk. De VBTB, ingezet door de rijksoverheid, is een nieuwe wijze van begroten en verantwoorden.

Toetsingskader

Om de jaarplannen te kunnen analyseren is een toetsingskader vereist. Dit toetsingskader is opgesteld met het oog op de koppeling tussen beleidsdoelstellingen, -prestaties en –kosten. Het kader bestaat uit normen die zijn ondergebracht in vier fasen. De koppeling is onderzoekbaar gemaakt door per norm een verband te leggen tussen doelstellingen, prestaties of kosten. Hoe sterker de verbanden – tussen doelstellingen, prestaties of kosten –, des te duidelijker de koppeling tussen beleidsdoelstellingen, -prestaties en/of -kosten. De sterkte van de verbanden wordt gemeten aan de hand van toetsingsschalen. Het toetsingskader en de systematiek is naast de gemeentelijke format van Utrecht medegeïnspireerd door de VBTB-operatie. Per fase zijn dus normen en toetsingsschalen opgenomen. In tabel 1 worden de normen gefaseerd weergegeven. Ter verduidelijking is ook een van de normen met bijbehorende toetsingsschalen afgebeeld.

| Fase A: Aanwezigheid inhoudelijke elementen |

|

| Fase B: Inhoudelijke kwaliteit effectdoelstellingen |

|

| Fase C: Inhoudelijke kwaliteit prestatiedoelstellingen |

|

| Fase D: Bedrijfsvoering |

|

Tabel 1. Gefaseerde weergave van de normen

Alle normen bestaan uit een aantal toetsingsschalen. De norm ‘meetbaarheid’ (zie fase B-1) bestaat bijvoorbeeld uit de volgende toetsingsschalen:

- ZEER GOED: Alle effectdoelstellingen zijn gedefinieerd in een of meer kwantificeerbare grootheden;

- GOED: 75% tot 99% van de effectdoelstellingen is gedefinieerd in een of meer kwantificeerbare grootheden;

- VOLDOENDE: 50% tot 74% van de effectdoelstellingen is gedefinieerd in een of meer kwantificeerbare grootheden;

- MATIG: 25% tot 49% van de effectdoelstellingen is gedefinieerd in een of meer kwantificeerbare grootheden;

- SLECHT: 1% tot 24% van de effectdoelstellingen is gedefinieerd in een of meer kwantificeerbare grootheden;

- ZEER SLECHT: geen van de effectdoelstellingen is gedefinieerd in een of meer kwantificeerbare grootheden.

De analyse van twee Utrechtse jaarplannen, uit de zachte en harde sector, wijzen op een aantal belangrijke bevindingen. Met name in de fasen A, B en C zijn bepaalde elementen niet of onvolledig opgenomen in de plannen.

In fase A zijn neveneffecten een groot gemis. Deze informatie is bedoeld om de uitvoering doeltreffender te laten verlopen. Ook dient een kanttekening geplaatst te worden bij prestatie-indicatoren. Deze essentiële informatie is niet altijd in voldoende mate aanwezig. Sturing zonder indicatoren is onsystematisch. Verder wordt onvoldoende aandacht geschonken aan het element kwaliteitseisen. Dit gegeven is evenzeer cruciaal voor de sturing vanuit het college. Kwaliteitseisen bepalen namelijk de kwaliteit waaraan de uitvoering dient te voldoen.

Fase B richt zich op de inhoudelijke kwaliteit van effectinformatie. De prestaties uit deze fase kunnen een inhoudelijke stimulans gebruiken. Een aantal elementen dient aandacht te krijgen, onder meer meetbaarheid en tijdgebondenheid. Ook dient aandacht te worden geschonken aan stuurbaarheid. In geen van de plannen is informatie opgenomen omtrent de beoogde plausibele relatie. Zonder deze informatie wordt sturing vanuit de opdrachtgever bemoeilijkt.

In fase C is het beeld relatief gunstiger. Deze fase is gericht op prestatie-informatie. Ook hier kan gewerkt worden aan het element meetbaarheid. Daarnaast kan aandacht worden geschonken aan het ambitieniveau. Het is duidelijk dat zowel in fase B als in fase C onvoldoende aandacht wordt geschonken aan het SMART formuleren van gegevens. Middels SMART formuleren kan enerzijds effectiever worden gestuurd door de portefeuillehouder en anderzijds beter worden verantwoord door de gemeentelijke diensten. Zodoende kan het college zich beter verantwoorden tegenover de raad. SMART formuleren bevordert bovenal een kwalitatieve informatieuitwisseling tussen het college en het ambtenarenapparaat.

Volledige informatie is benodigd om de jaarplannen als effectief sturingsinstrument te kunnen hanteren. De jaarplananalyse wijst echter uit dat de informatievoorziening vanuit de ambtelijke organisatie niet optimaal is. Volgens de principaal-agenttheorie probeert het ambtelijk apparaat daarmee de politieke sturing te minimaliseren. Er is dus sprake van gedragsbeïnvloeding, want het apparaat stuurt deels het college aan. Onder deze omstandigheden wordt de politieke sturing vanuit het college ondermijnd. Om de politieke sturing effectiever te laten verlopen, moeten de jaarplannen een inhoudelijke verbeterslag maken. Vaste elementen behoren in voldoende mate en met inachtneming van het SMART-principe te worden belicht.

Duale praktijk

Raadsleden, collegeleden en ambtenaren geven samen vorm aan een gedualiseerd bestel. Daarom is naast de jaarplananalyse ook veldonderzoek verricht onder deze actoren. Omdat de actoren vanuit verschillende posities opereren, bestaan verschillende zienswijzen op de praktijk. De kernvraag is hoe het college invulling geeft aan haar bestuursbevoegdheden. Daarnaast is gekeken hoe ambtenaren en raadsleden deze invulling ervaren. De analyse is gestructureerd langs vijf onderzoeksthema’s: (1) delegatie en verantwoording, (2) functionaliteit, (3) samenwerking, (4) politieke sturing en (5) ambtelijke responsiviteit. De thema’s, deels gebaseerd op een onderzoek van Hart en Wille, betreffen een operationalisering van het fenomeen bestuursbevoegdheid. Per thema is een hypothese geformuleerd. De hypothesen zijn gebaseerd op theoretische, empirische en/ of wettelijke noties.

Verantwoording en delegatie:

- Als het college opdrachtgever is van het ambtelijk apparaat, dan geeft enkel het college invulling aan de beleidskaders die door het ambtelijk apparaat moeten worden uitgevoerd.

Functionaliteit:

- Als het ambtelijk apparaat haar doelen haalt, dan functioneert het ambtenarenapparaat effectief.

Samenwerking:

- Als het college en het ambtelijk apparaat goed kunnen onderhandelen, dan is sprake van goede samenwerking tussen collegeleden en ambtenaren.

Politieke sturing:

- Als het college een goede balans vindt tussen de beleidsrol, politieke rol, managersrol en public-relationsrol, dan is sprake van effectieve politieke sturing.

Ambtelijke responsiviteit:

- Als de ambtelijke ondersteuning van het college goed functioneert, dan bestaat een hoge mate van ambtelijke responsiviteit.

Vervolgens is per gemeentelijke actor nagegaan of de hypothesen aangenomen of verworpen kunnen worden. Aan de hand van een schematische weergave van de resultaten (tabel 2) wordt de toetsing per hypothese toegelicht.

- Het college wordt door alle partijen het meest ervaren als politieke opdrachtgever van het ambtelijk apparaat. De positie van de raad wordt onderkend als kaderstellend orgaan richting college. Toch houdt de raad zich in de praktijk ook bezig met politieke sturing, weliswaar minder intensief dan het college, maar wel duidelijk zichtbaar. Sturing vanuit de raad gaat zowel op formele als op informele wijze. Bovendien is de raad rechtsreeks verantwoordelijk voor een deel van het ambtelijk apparaat, waaronder de griffie. De griffie staat altijd in dienst van de raad. Bovendien is de organisatie van de griffie in Utrecht geïnstitutionaliseerd. Daarmee doet de raad recht aan zijn werkgeversrol.

- Het ambtelijk functioneren wordt door zowel collegeleden als ambtenaren bestempeld als doeltreffend. Doeltreffendheid wordt gekoppeld aan de mate waarin doelen worden bereikt. Raadsleden tonen verdeeldheid ten aanzien van dit punt. Slechts een klein deel van de raadsleden acht het ambtelijk functioneren effectief. Overigens leggen geen van de organen een causaal verband tussen de ontvlechting van bevoegdheden en de mate van effectiviteit.

- In Utrecht is naast een zakelijke betrekking tevens sprake van een ‘persoonlijke’ relatie tussen gemeentelijke actoren. De persoonlijke relaties onderstrepen het vertrouwensaspect. Verder verlopen informatiestromen tussen college en ambtenaren veelal doeltreffend. Goede communicatie, zowel in de vorm van vaste cyclusmomenten als op ad hoc basis, is hiervoor essentieel. Opvallend is echter dat het jaarplan nauwelijks bijdraagt aan dit gegeven. Dit document wordt onvoldoende als sturingsinstrument beschouwd. Zowel ambtenaren als collegeleden hanteren het jaarplan in de praktijk nauwelijks als leidraad.

- De vier beleidsrollen worden door zowel collegeleden als het ambtelijk apparaat onderkend. Dat betekent dat het Utrechtse college voldoende aandacht schenkt aan de beleidsrol, de politieke rol, de public-relationsrol en de managersrol. Volgens raadsleden straalt het college de politieke en public-relationsrol onvoldoende uit. Al met al constateren collegeleden en ambtenaren een balans tussen de vier bestuursrollen.

- De drie aspecten van ambtelijke responsiviteit, te weten ambtelijke sensitiviteit, ambtelijke loyaliteit en overeenkomstigheid van uitvoeringswensen, zijn op aanvaardbaar niveau. Wat betreft ambtelijke sensitiviteit bestaat echter verdeeldheid over de gemeentelijke diensten.

| Delegatie en verantwoording | College | Raad | Ambtenarenapparaat |

| Hypothese 1 | X | X | X |

| Functionaliteit | College | Raad | Ambtenarenapparaat |

| Hypothese 2 | X | - | X |

| Samenwerking |

College | Raad | Ambtenarenapparaat |

| Hypothese 3 | X | X | X |

| Politieke sturing |

College | Raad | Ambtenarenapparaat |

| Hypothese 4 | X | - | X |

| Ambtelijke responsiviteit | College | Raad | Ambtenarenapparaat |

| Hypothese 5 | X | X | X |

Tabel 2. Schematische weergave van de resultaten

X = aangenomen

- = verworpen

Conclusie

De conclusie staat in het teken van het dualiseringsdoel ten aanzien van bestuursbevoegdheden, namelijk het scheppen van voorwaarden voor een slagvaardiger bestuur. Een actief gebruik van controlemiddelen en een transparante en herkenbare rolverdeling worden hiervoor gepredikt. Een van de controlemiddelen is het jaarplan. Daarover leggen diensten verantwoording af aan het gemeentebestuur. De informatievoorziening middels dit instrument is echter niet optimaal gebleken. Een actief gebruik van dit controlemiddel is derhalve niet aan de orde. Wel is een transparante en herkenbare rolverdeling gerealiseerd door de Wdg en Wdgm, ondanks behoud van autonome bestuursbevoegdheden door de raad. Verder wordt het college door alle onderzochte partijen het meest ervaren als politieke opdrachtgever van het ambtelijk apparaat. Daarbij wordt de raad onderkend als kaderstellend orgaan.

Al met al is de ontvlechting van bestuursbevoegdheden ten goede gekomen aan de slagvaardigheid van het bestuur. Een belangrijk aandachtspunt blijft echter de informatievoorziening tussen het college – als politieke opdrachtgever – en het ambtelijk apparaat, al dan niet met behulp van het jaarplan.

Dhr. I. (Ilhan) Tekir MSc is als auditor werkzaam bij de interne auditafdeling van de gemeente Utrecht.

Literatuur

- Elzinga, D.J. (2002). ‘Pas op de plaats met de overdracht van bestuursbevoegdheden’. In: Binnenlands Bestuur, pp. 23.

- Elzinga, D.J. (2004). ‘Gemeenten behouden hun algemene bestuursbevoegdheid’, In Binnenlands Bestuur, pp. 19.

- Hart, ’t P. en Wille, A. (2003). Politiekambtelijke verhoudingen in beweging, Tweede druk, Boom, Amsterdam.

- Hazeu, C.A. (2000). Institutionele economie, een optiek op organisatie- en sturingsvraagstukken, Uitgeverij Coutinho, Bussum.

- Korringa, H. en Molen, van der J. (2005). Het dualiteitenkabinet. Over bestuurders, kaders en stoeptegels, Van Gorcum, Groningen.

- Goedvolk, E. (2005). De cyclus in Utrecht. Secretarie Sector Financiën, Tweede druk, Gemeente Utrecht.

- VNG en BZK. (2002). Handreiking bestuursbevoegdheden in een dualistisch stelsel, Werkgroep: De Vernieuwingsimpuls Dualisme en lokale democratie, VNG uitgeverij, Den Haag.