Duurzaam bestuur

26 november 2012 om 11:32 0 reacties

Integriteit en fraudebestrijding zijn geen begrippen waar we als eerste aan denken als het om duurzaam ondernemen gaat. Immers, als we het begrip duurzaamheid gebruiken denken we vaak aan natuurbeleid of aan het verbeteren van het milieu. In dit artikel laten we zien dat duurzaamheid ook betrekking heeft op integriteitbeleid en dat duurzaam integriteitbeleid alleen mogelijk is als de organisatie voldoende interne en externe spiegels heeft.

Inleiding

“Met de integriteit van de overheid valt of staat het bestuur. Aantasting van de integriteit van de overheid betekent niet minder dan dat de overheid het vertrouwen van de burgers verliest”, aldus Ien Dales in 1992.1 In de strategie 2004- 2009 van de Algemene Rekenkamer staat ‘Goed openbaar bestuur’ centraal. Voor een omschrijving van dat begrip wordt verwezen naar acht uitgangspunten van de Verenigde Naties: onpartijdig en open, participatief, gericht op draagvlak en consensus, vraaggericht, effectief en efficiënt, legt publieke verantwoording af en transparant. Goed openbaar bestuur zorgt er mede voor dat corruptie wordt geminimaliseerd en dat rekening wordt gehouden met de standpunten van minderheden in de samenleving. Goed openbaar bestuur draagt daarmee bij aan een duurzame samenleving.

Transparantie en het afleggen van publieke verantwoording zijn cruciaal als het gaat om integriteit en fraudebestrijding. Niet alleen voor publieke organisaties, ook voor de private sector. Integriteit staat volgens ‘Van Dale’ voor rechtschapenheid, onomkoopbaarheid en ongeschondenheid. Onder fraude verstaan we: “Een opzettelijke handeling door een of meer personen uit de kring van de leiding, de organen belast met governance, het personeel of derden, waarbij misleiding wordt gebruikt om een onrechtmatig of onwettig voordeel te behalen.”

Een complicerende factor bij integriteit en fraudebestrijding is dat niet uitsluitend naar het handelen, het gedrag – of het ontbreken daarvan – moet worden gekeken, maar ook naar de normen waaraan wordt getoetst. Die normen veranderen namelijk ook. Gedrag dat vandaag als nog net acceptabel wordt beschouwd, kan morgen over de grens zijn. Dit maakt onder andere dat bij het formuleren van integriteitbeleid niet alleen naar de huidige normen moet worden gekeken, maar ook naar de verwachte ontwikkeling van die normen in de tijd.

In dit artikel plaatsen we fraudepreventie en integriteitbeleid in het kader van duurzaam publiek en privaat bestuur. We stellen ons de vraag welke preventieve maatregelen overheidsorganisaties en private bedrijven momenteel nemen en we presenteren een eigen kader voor fraudepreventie en integriteitbeleid: de spiegelmethode.

Feiten en cijfers

Fraude en integriteitinbreuken komen zowel in de private als in de publieke sector voor. In januari van dit jaar werden we opgeschrikt door de Societe Generale, de Franse bank waar Jerome Kerviele als de nieuwe Nick Leeson 4,9 miljard euro wist zoek te maken. Ook in de publieke sector zijn de nodige voorbeelden hiervan te vinden, variërend van belangenverstrengeling bij gemeenteraadsleden tot de parlementaire enquête naar de bouwfraude.

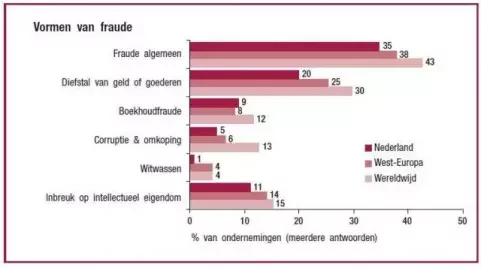

Fraude is geen marginaal verschijnsel. In de afgelopen twee jaren werden internationaal 43% en in Nederland 35% van de ondernemingen slachtoffer van een economisch delict of fraude. Dit blijkt uit het wereldwijde onderzoek dat PricewaterhouseCoopers tweejaarlijks uitvoert. Geconstateerd kan worden dat de intensieve aandacht voor fraude en fraudepreventie in de afgelopen tien, vijftien jaar vruchten begint af te werpen. Waar in eerste instantie de cijfers van ontdekte fraude – door het invoeren van meer detectiemaatregelen, waardoor ook meer fraude wordt ontdekt – bleken te stijgen, vertonen deze nu voor het eerst een daling. In het onderzoek van PricewaterhouseCoopers staat het begrip ‘economische criminaliteit’ centraal. Met welke vormen van economische criminaliteit werden deze ondernemingen in Nederland geconfronteerd? In figuur 1 is het percentage van Nederlandse ondernemingen dat in 2005 en 2006 werd getroffen door een economisch delict opgenomen. Daarbij zijn meervoudige antwoorden mogelijk, men kan dus bijvoorbeeld zowel slachtoffer zijn geweest van boekhoudfraude als van plagiaat.

Figuur 1. Economische criminaliteit in Nederland in 2005 en 2006.

Normen en waarden

Normen en waarden als toetssteen waar handelen of gedrag aan wordt getoetst, zijn dynamisch en tijdgebonden. Het formuleren van normen en waarden werkt niet als deze niet daadwerkelijk doorleefd worden, zogezegd authentiek zijn. Te vaak worden normen en waarden op een veel te operationeel niveau geformuleerd en te weinig als beleid, visie. Een voorbeeld.

In het kader van anti-corruptiebestrijding kan de regel ‘geen steekpenningen aanvaarden’ worden ingevoerd. Inkopers die met een inschrijvende dienstverlener te maken krijgen en in de verleiding komen, worden geacht de regel te kennen dat geen steekpenningen mogen worden aanvaard. So far so good. De geest van de bovenstaande regel impliceert echter ook dat niet tegelijkertijd met de inkoop om een advies of offerte voor een privéverbouwing wordt gevraagd, maar de letter van de regel niet. Hoe voorkom je als organisatie dat mensen zich beperken tot het naleven van de letter van de regelgeving? Helpt het om het principe ‘ongewenste beïnvloeding voorkomen’ centraal te stellen in combinatie met een uitleg wat daaronder binnen de organisatie wordt verstaan? Een ander punt is dat het geheel van normen en waarden vaak niet congruent is. Hoe is het te begrijpen dat een organisatie allerhande gedragsregels in een Code of Conduct formuleert en op naleving daarvan toeziet, maar tegelijkertijd inspeelt op de behoefte van zwakkeren in de samenleving door financiële producten aan hen te verkopen, waarvan ze de risico’s eigenlijk niet kunnen dragen? Of waardoor ze al bij een geringe renteverhoging in grote problemen kunnen raken?

Een belangrijke oorzaak die aan fraude ten grondslag ligt, is een gebrek aan besef van duurzaamheid. Te vaak wordt bij het constateren van afwijkingen van regels een reactie gebaseerd op het behaalde resultaat. Heeft de organisatie door het normafwijkend gedrag een forse scheur aan de broek gekregen, zal de schuldige hard en streng worden gestraft. Maar hoe gaat het in de praktijk als door dat normafwijkend gedrag een positief resultaat is behaald? Niet overtuigd? Lees maar eens na wanneer het Societe Generale bekend was hoe Jerome Kerviel een deel van zijn resultaten haalde en welk positief resultaat als gevolg daarvan in de boeken over 2007 kon worden geschreven. Enkele weken later huilden de wolven in het bos. Maar het gedrag van betrokkene was niet veranderd. Alleen de uitkomst daarvan.

Duurzaamheid vraagt ook om een balans tussen geven en nemen, tussen iets uit de maatschappij ontvangen en er aan terug geven. Zouden als duurzaamheid een Leitmotif was, organisaties in het verleden producten als ‘winstverdriedubbelaars’ op de markt hebben gebracht? Alleen de naam al doet vermoeden dat hier snel geld verdiend moet worden. Maar balans in duurzaamheid betekent ook dat als de één snel een fors bedrag verdient, een ander een even groot verlies moet leiden of een fors risico daarop loopt.

Preventie en duurzaamheid

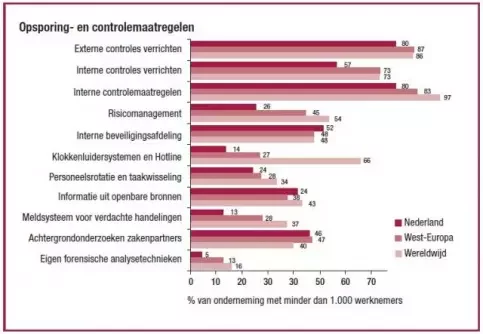

Fraudepreventie in het bedrijfsleven is een hot issue. Bedrijven doen er in het algemeen veel aan om fraude te ontdekken. Uit de Global Economic Crime Survey 2007 blijkt dat de volgende maatregelen worden getroffen (zie figuur 2):

Figuur 2. Opsporings- en controlemaatregelen in 2006 en 2007.

In de publieke sector is gegeven het belang van de integriteit van het openbaar bestuur veel aandacht voor integriteitbeleid. Die aandacht richt zich in belangrijke mate op de ‘harde’ kant van dat beleid. Waar kunnen we daarbij aan denken? Ten eerste aan het integriteitbeleid zelf, de doelstellingen die daarbij zijn geformuleerd en de gedragscode die is opgesteld. Deze vormen immers de formele basis voor het integriteitbeleid. Ten tweede de risicoanalyse die ten grondslag ligt aan het beleid. Andere aspecten die bij de ‘harde’ kant van integriteitbeleid horen:

- interne controlemaatregelen,

- integriteitaudits,

- sanctiebeleid,

- meldingenregistratie (het melden van mogelijke inbreuken en schendingen),

- procedures en richtlijnen ter zake van integriteit en integriteitinbreuken,

- onderzoeksprotocol inzake mogelijke inbreuken,

- beleid ten aanzien van disciplinaire straffen,

- beleid ten aanzien van het doen van aangifte bij het Openbaar Ministerie.

Ook voor de zachte kant van integriteitbeleid en fraudepreventie is in toenemende mate aandacht. Hier gaat het om het vergroten van de bewustwording voor fraude- en integriteitrisico’s en het creëren van een cultuur waarin het elkaar aanspreken op ongewenst gedrag en het bespreken van dilemma’s wordt geëntameerd. Integriteitbelemmerende factoren binnen een organisatiecultuur zijn bijvoorbeeld:

- het denkbeeld dat integriteit geen kwestie is;

- het niet onderzoeken van mogelijke integriteitinbreuken;

- het ontbreken van normen;

- het bestaan van weerstand bij het bespreken van integriteitdilemma’s;

- het ontbreken van voorbeeldgedrag;

- het ontbreken van sanctiebeleid;

- het niet consequent naleven van regels en afspraken.

Welke middelen staan managers ter beschikking om integer gedrag te bevorderen? Allereerst leiderschap, dat wil zeggen het vertonen van voorbeeldgedrag door leidinggevenden als het gaat om transparantie, naleven van regels, bespreekbaar maken van dilemma’s enz. Een tweede middel is het vergroten van het integriteitbewustzijn binnen een organisatie. Daarbij kan worden gedacht aan het bespreken van casuïstiek, het aandacht schenken aan integriteit in werkoverleggen en het organiseren van workshops waarmee medewerkers de belangrijkste integriteitrisico’s in kaart kunnen brengen. Er zijn ook instrumenten die deze bewustwording kunnen ondersteunen. Een voorbeeld van een dergelijk instrument is SAINT, dat staat voor Self Assessment INTegriteit. SAINT is ontwikkeld door het Bureau Integriteitbevordering Openbare Sector, het Bureau Integriteit van de gemeente Amsterdam en de Algemene Rekenkamer. Met het instrument krijgen overheidsorganisatie inzicht in de integriteitrisico’s, de kwetsbare processen en de opzet van het integriteitsysteem.

Het inzicht in integriteitrisico’s is van belang omdat integriteitinbreuken en frauderisico’s nauw met elkaar verbonden zijn. Veel fraudezaken zijn ontstaan in een cultuur die het met integriteitbewustzijn niet zo nauw nam. Hierdoor werd de mogelijkheid tot rationalisatie van het eigen gedrag groter waardoor de normen van geaccepteerd gedrag kunnen opschuiven. Het niet onderzoeken van mogelijke inbreuken en het niet sanctioneren van niet-integer gedrag kunnen daardoor het frauderisico in een organisatie vergroten.

De spiegelmethode

Fraudepreventie en integriteitbeheersing beginnen met de traditionele fraudedriehoek, zoals in figuur 3 is weergegeven.

Figuur 3. Fraudedriehoek. Bron: K.D.Bussmann, Martin Luther University, Germany.

Normen en waarden van het individu en de cultuur binnen de organisatie treden op als een soort filter. Zijn deze normen en waarden niet of slechts beperkt aanwezig, dan verhoogt dit de kans op fraude. Enkele veelgehoorde voorbeelden: ‘Ik werk dag en nacht voor deze organisatie dus het komt mij toe’, ‘Mijn baas doet het ook’ en ‘Het is in het belang van de stakeholders’. Ook de subjectief beleefde pakkans beïnvloedt het frauderisico. Is de pressie om fraude te plegen voor een persoon groot, dan zal de subjectief beleefde pakkans dalen. Hierbij kan worden gedacht aan druk om vooraf gestelde doelen te behalen of om een prestatiebeloning waarop was gerekend, veilig te stellen. Ook omstandigheden in de privésfeer (scheiding, geldproblemen, alcoholverslaving, enz.) kunnen de subjectief beleefde pakkans beïnvloeden. De strafmaat beïnvloedt het frauderisico eveneens. Het gaat hierbij niet slechts om de justitiële straf die kan worden opgelegd, maar ook om de vraag of en in hoeverre de organisatie (vermeende) fraude onderzoekt en acties onderneemt als fraude is geconstateerd.

De vraag is hoe je bewerkstelligt dat binnen een organisatie effectieve preventieve maatregelen worden getroffen. Dit vraagt enerzijds om inzicht in de dynamiek van normen en waarden. En om inzicht in de gedragseffecten van interne regels en procedures. Anderzijds vraagt het om een duurzame balans tussen omgeving en organisatie. Het is vaak al lastig voor het management om de risico’s en kwetsbaarheden die voortvloeien uit de aard van de werkzaamheden en de werkprocessen van de organisatie te onderkennen. Het openstaan voor de risico’s die voortvloeien uit de cultuur van de organisatie vereist het nemen van afstand van die cultuur. Een voorbeeld: een organisatie staat voor de vraag hoe om moet worden gegaan met overwerk. Werknemers boven een bepaalde schaal ontvangen voor overwerk geen directe vergoeding, maar hebben wel recht op een zekere mate van compensatie in tijd. In praktijk komt het er op neer, dat als men in het avond of het weekend heeft moeten overwerken, op een later moment een uurtje eerder naar huis wordt gegaan. Het management vindt dit onvoldoende duidelijk en voert andere regels in die erop neer komen dat als overwerk vooraf wordt aangevraagd en goedgekeurd, een exacte compensatie van het aantal teveel gewerkte uren mag plaatsvinden. Wat blijkt, mensen gaan zich naar de nieuwe regels gedragen en zijn veel minder bereid om voor het afronden van een opdracht over te werken. Zowel de flexibiliteit in de organisatie als de betrokkenheid nemen door de nieuwe regels af.

Een andere belangrijke vereiste om effectieve preventieve maatregelen in te voeren is om opvolging te geven aan fraudesignalen en integriteitinbreuken, zodat herhaling kan worden voorkomen en de organisatie ervan kan leren. Naar onze mening is de beste manier om dat te bereiken de spiegelmethode. De methode bestaat uit twee stappen. Allereerst de interne spiegeling. Hierbij brengt de organisatie zelf in kaart waar de risico’s liggen op het gebied van fraude en integriteit. Daarbij kunnen hulpmiddelen worden gebruikt, zoals bijvoorbeeld het Self Assessment Instrument voor Integriteit (SAINT), dat in de publieke sector wordt gebruikt. Een methode die in de private sector veel wordt gebruikt, is de Fraud Risk Management Database, waarbij afdelingen of groepen binnen een organisatie onafhankelijk van elkaar een risico-inschatting van hun organisatie maken. Niet de absolute uitkomsten van ingeschatte risico’s per afdeling of groep zijn van belang, maar de onderlinge verschillen. Die onderlinge verschillen groepsgewijs belichten en bespreken, doet ogen openen.

Een voorwaarde voor het succesvol toepassen van de interne spiegeling is dat de organisatie zich kwetsbaar opstelt en de input uit de organisatie gebruikt om de zwakheden en risico’s in kaart te brengen. Als de eerste stap is uitgevoerd en de risico’s zijn onderkend en waar mogelijk van beheersmaatregelen voorzien, kan de tweede stap worden uitgevoerd. Die bestaat uit het instellen van externe spiegels. Die externe spiegels kunnen van enige afstand naar de organisatie kijken, maar zijn toch voldoende betrokken om kwetsbaarheden en risico’s te onderkennen. Waar moet u aan denken? Bijvoorbeeld aan een audit committee dat uit externe leden is samengesteld of aan het uitvoeren van een peer review door een zusterorganisatie. Een externe spiegeling kan ook door een onafhankelijke deskundige worden verzorgd. Aan de externe spiegel kan ook een gerichte vraag worden gesteld, bijvoorbeeld: “Welke frauderisico’s doen zich voor bij onze organisatie en worden deze risico’s door de getroffen maatregelen effectief beheerst?”

Wil de spiegeling optimaal werken, dan dienen de uitkomsten van de externe spiegeling openbaar gemaakt te worden.

Conclusies

Sinds de jaren negentig van de vorige eeuw brengen organisaties in toenemende mate duurzaamheidverslagen uit. Hierin worden de prestaties op het gebied van duurzaam of maatschappelijk verantwoord ondernemen beschreven, zowel de prestaties op het gebied van sociaalethiek, milieu als economisch. Aandacht voor de normen en waarden van de onderneming en de wijze waarop op naleving daarvan wordt toegezien zou binnen zo’n verslag niet misstaan. Dat kan door de normen en waarden die eraan ten grondslag liggen te beschrijven en de toepassing daarvan te spiegelen. Normen en waarden zijn dynamisch, ontwikkelen zich in de tijd en dit brengt met zich mee dat de geest van de regels leidend moeten zijn, niet de letter ervan. Tegelijkertijd ontbreekt binnen het geheel van normen en waarden vaak het besef van duurzaamheid, in termen van een balans tussen geven en nemen. Sancties op de afwijking van regels zijn te vaak opportunistisch en afhankelijk van de uitkomsten van dat normafwijkend gedrag. Het spiegelen van het normenkader dat in organisaties wordt toegepast kan bijdragen aan een duurzaam integriteitbeleid en een meer effectieve fraudepreventie. Helemaal als de uitkomsten van een externe spiegeling openbaar worden gemaakt.

Drs. A. J. Mikkers RA is als partner verbonden aan PricewaterhouseCoopers en dr. E.M.A.van Schoten RA is werkzaam als onderzoeksdirecteur bij de Algemene Rekenkamer. Het artikel is op persoonlijke titel geschreven.

Noot

1 Uit een toespraak van Ien Dales in 1992 op www.minbzk.nl.