Evenwicht in sturing en beheersing

26 november 2012 om 11:26 0 reacties

Bij het besturen van een gemeentelijke dienst komt meer kijken dan alleen het op orde houden van het financiële huishoudboekje. Het gaat juist om het bereiken van niet-financiële resultaten. In dit artikel wordt in kort bestek het model gepresenteerd dat ontwikkeld is om resultaatgericht sturen bij de dienst Gemeentewerken Rotterdam op evenwichtige wijze vorm te geven.

Achtergrond

De stad Rotterdam kent inmiddels een traditie waar het gaat om het stellen van en sturen op meetbare niet-financiële doelen. Het gemeentebestuur wil zich graag afrekenbaar opstellen. Het college startte in de periode 1998-2002 met 41 zogeheten bakens. Van 2002-2006 ging het om 88 prioriteiten of ‘targets’ en van 2006-2010 staan 53 ‘beoogde resultaten’ centraal.

Deze beoogde resultaten zijn SMART gemaakt in een ‘definitieboek collegeresultaten’. Elke prestatie-indicator uit dit definitieboek is toegewezen aan een verantwoordelijke dienst, alwaar deze indicator ook is opgenomen in het managementcontract. De interne sturing en beheersing bij de dienst zal gericht moeten zijn op het bereiken van deze resultaten. Plus nog (vele) andere resultaten, want de prestatie-indicatoren in het collegeprogramma beperken zich tot de specifieke aspecten waarop het bestuur prioriteiten gesteld heeft voor de komende collegeperiode, terwijl het totale ambtelijke werkterrein veel breder is.

Het vormgeven van sturing en beheersing binnen een dienst is een uitdagende klus. Het is bijvoorbeeld niet zo ingewikkeld om het aantal aangelegde kilometers riool te tellen, maar hoe het proces te beheersen dat tot deze kilometers leidt? Sturen doe je niet met achteruitkijkspiegels. Er is een informatiestroom nodig die signalen afgeeft op een moment dat er nog werkelijk gestuurd kan worden. Ter verbetering van de interne bedrijfsbeheersing van de dienst Gemeentewerken is een model ontwikkeld dat evenwichtige sturing op het primaire proces mogelijk maakt.

Ontwikkeling van het model

Het ontwikkelde sturingsmodel is ingekaderd door een tweetal randvoorwaarden. Ten eerste is er de wens om in de interne sturing binnen de dienst aan te sluiten bij de gemeentelijke systematiek van prestatie-indicatoren. Ten tweede moet het model uiteraard kunnen functioneren binnen een overheidscontext. Rekening houdend met deze twee randvoorwaarden sluiten veel bestaande technieken en instrumenten op het gebied van sturing en beheersing niet geheel aan op de wens en behoefte. Daarom is een combinatie gemaakt van twee bestaande modellen, om zo tot een op de casusorganisatie toegesneden model te komen. Het betreft de ‘levers of control’ van Simons (1995) en het transformatiemodel zoals dat door Bouckaert en Auwers (1999) wordt beschreven. Eerst worden beide modellen kort toegelicht.

Het transformatiemodel

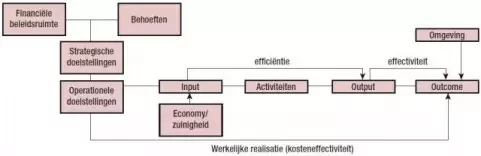

Een organisatie kan worden beschouwd als een transformatieproces waarin input via activiteiten wordt omgezet in output. Met deze output wordt een zekere outcome bewerkstelligd, die ervoor dient te zorgen dat de doelstellingen van de organisatie behaald worden. Bouckaert en Auwers (1999) hebben dit proces uitgewerkt in het in figuur 1 weergegeven schema.

De elementen waarop volgens dit schema de prestaties van de organisatie dienen te worden gemeten zijn achtereenvolgens de kosteneffectiviteit, de effectiviteit, de efficiëntie en de economy van de organisatie. Het is een model dat aan zowel de sturingskant als de beheersingskant aandacht schenkt. Wat betreft de sturingskant: wat zijn de doelstellingen, wat levert de organisatie om die doelstellingen te behalen en welke mensen, middelen en activiteiten zijn daarvoor nodig. Wat betreft de beheersingskant: hoe economisch springt de organisatie om met de middelen, in hoeverre worden de producten/diensten van de organisatie efficiënt geproduceerd, en in hoeverre worden met deze producten/diensten de organisatiedoelstellingen verwezenlijkt.

Figuur 1. Het transformatiemodel (Bouckaert en Auwers, 1999).

Het nadeel van het model is dat het niet borgt dat er op een gebalanceerde manier naar de onderliggende oorzaken van bepaalde prestaties wordt gekeken. Het model focust op de prestaties van de organisatie (het ‘wat’), niet op de organisatie van de bedrijfsvoering in brede zin (het ‘hoe’).

De ‘levers of control’

Om wel tot een balans te komen, wordt het model gecombineerd met de ‘levers of control’ van Simons (1995). Dit genoegzaam bekende model laat zien dat in een organisatie een viertal controlsystemen in evenwicht dienen te functioneren. Het gaat om

- diagnostic control systems: standaardrapportages en prestatie-indicatoren,

- belief systems: normen en waarden van de organisatie,

- boundary systems: grenzen en niettoegestaan gedrag,

- interactive control systems: interactieve informatie-uitwisseling tussen verschillende lagen in de organisatie.

De kracht van het model van Simons is dat het een ‘high-level overview’ geeft van de relevante control-context voor het topmanagement. Deze kracht houdt direct een nadeel in. Het model is meer een denkconcept dan een concreet handvat om de primaire processen mee te sturen en beheersen.

Naar een op maat gemaakt model

Samen met het model van Bouckaert en Auwers is Simons echter heel goed te gebruiken om een model van evenwichtige sturing en beheersing op de primaire processen te ontwikkelen.

Het transformatiemodel is hiertoe iets aangepast door modelmatig een scheiding aan te brengen in de politieke en ambtelijke verantwoordelijkheden. Deze scheiding houdt in dat de politieke organisatie verantwoordelijk is voor het formuleren en realiseren van (beleids)doelstellingen. Met de ambtelijke organisatie wordt afgesproken welke producten zij levert om deze doelstellingen te realiseren. Het efficiënt produceren van deze producten is de ambtelijke verantwoordelijkheid.

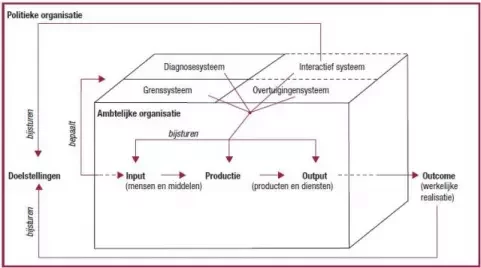

De praktische invulling van het model van Simons gebeurt als volgt. Het primaire proces is niet alleen te beheersen middels diagnostische prestatie-indicatoren. Beheersing zal ook bereikt moeten worden door enerzijds het formuleren van procedures en richtlijnen en anderzijds het creëren van gedeelde waarden en overtuigingen. Daarnaast is het van groot belang dat sturing en beheersing niet statisch is. Een transparante, open organisatie is nodig, zodat tijdig kan worden bijgestuurd op het moment dat er strategische onzekerheid bestaat ten aanzien van de haalbaarheid van de doelstellingen. De controlsystemen uit het model van Simons zijn dus alle vier nodig om het transformatieproces te beheersen. De combinatie van de twee modellen is gevisualiseerd in figuur 2.

Figuur 2. Het ontwikkelde sturingsmodel.

Toelichting op het model

De kern van het model wordt gevormd door het transformatieproces. Dit transformatieproces begint in de politieke organisatie (de buitenste rand in de figuur), waar de doelstellingen van de organisatie bepaald worden. De gemeentelijke politieke organisatie bestaat uit de gemeenteraad en het college van Burgemeester en Wethouders. In de figuur is het proces van totstandkoming van de operationele doelstellingen omwille van de duidelijkheid buiten beeld gelaten.

De producten en diensten die nodig zijn om de doelen die de politieke organisatie stelt te realiseren, worden geleverd door de ambtelijke organisatie. In de figuur is ambtelijke organisatie als ‘kubus’ geplaatst in de politieke organisatie. Dit om aan te geven dat, hoewel beide hun eigen taken en verantwoordelijkheden hebben, de ambtelijke organisatie functioneert onder verantwoordelijkheid van de politieke organisatie, of meer specifiek, het college van B&W.

Vanuit de doelstellingen is een pijl de ambtelijke organisatie ingetrokken. De (operationele) doelstellingen die de ambtelijke organisatie worden opgelegd zijn bepalend voor het voortbrengingsproces. Mensen en middelen worden ingezet om de afgesproken producten en diensten te leveren. Na dit proces verlaat de pijl de ambtelijke organisatie weer. Hiermee wordt aangegeven dat het politieke bestuur verantwoordelijk is voor de mate waarin de geleverde producten een bijdrage leveren aan het werkelijk behalen van de (strategische) doelstellingen. De werkelijke realisatie wordt overigens niet alleen wordt beïnvloed door de output, maar ook door de omgeving. Omwille van de overzichtelijkheid van het gevisualiseerde model is ervoor gekozen om dit aspect buiten beeld te laten.

De doelstellingen bepalen niet alleen de inrichting van het voortbrengingsproces in de ambtelijke organisatie, maar zijn ook bepalend voor de inrichting van de controlsystemen. In de figuur zijn ze weergegeven op de bovenzijde van de ‘kubus’. Deze plek in de figuur heeft een reden. Het transformatiemodel laat het primaire proces, het ‘bestuurde model’ zien. Dit primaire proces wordt bestuurd door verschillende controlsystemen. Deze hangen als het ware over het voortbrengingsproces heen: het voortbrengingsproces wordt gestuurd en beheerst doordat deze vier controlsystemen functioneren.

Achter de vier controlsystemen zit een zekere logica. Een tweetal systemen heeft een analyserend karakter, namelijk het diagnosesysteem en het interactief systeem. Beide systemen willen de staat van het transformatieproces analyseren. In het diagnosesysteem gebeurt dit op een statische manier, via budgetten en prestatie-indicatoren. Het interactief systeem geeft op meer dynamische wijze informatie; op basis van gesignaleerde risico’s en onzekerheden. De andere twee controlsystemen hebben een meer randvoorwaardelijk karakter, te weten het grenssysteem en het overtuigingensysteem. Het grenssysteem is daarbij een statisch systeem wat duidelijk maakt welk gedrag niet geaccepteerd wordt. Het overtuigingensysteem is dynamisch van karakter en bevat de waarden van de organisatie.

In de figuur loopt een pijl vanuit de doelstellingen naar de controlsystemen. Hiermee wordt aangegeven dat de inrichting van de controlsystemen wordt bepaald vanuit de (aard van de) doelstellingen van de organisatie. Een organisatie met als doel beleid uit te voeren zal bijvoorbeeld anders ingerichte controlsystemen nodig hebben dan een organisatie met als doel beleid te ontwikkelen.

De relatie tussen de controlsystemen en het transformatieproces is weergegeven middels een lijn vanuit elk controlsysteem naar de aspecten input, productie en output. Deze relatie is als volgt te beschrijven. De meeste prestatie-indicatoren maken deel uit van het diagnostische systeem. Naast een diagnostisch systeem is ook een grenssysteem nodig. Gevoelige processen of delen van processen die niet volledig inzichtelijk zijn te maken met diagnostische prestatie-indicatoren dienen te worden vastgelegd in procedures, richtlijnen en normen. De naleving hiervan wordt gemonitord en op basis van de hiermee opgedane informatie worden interventies gepleegd op het transformatieproces.

Wanneer het transformatieproces alleen bestuurd wordt vanuit het diagnostische en het grenssysteem zorgt dit voor een statisch ingerichte, formele organisatie. Naast deze systemen is het ook noodzakelijk om een overtuigingensysteem in te richten. Hierbij gaat het om het bevorderen van gedrag dat in lijn is met de organisatiedoelstellingen door een heldere positionering van de organisatie met enkele gedeelde kernwaarden. Het overtuigingensysteem wordt geconcretiseerd door bij de organisatiewaarden behorend gedrag te benoemen. De mate waarin de organisatie dit gewenste gedrag vertoont kan worden gemeten en op basis van die informatie kunnen bijsturingen op het transformatieproces plaatsvinden. Ook vanuit het grens- en het overtuigingensysteem loopt dus een lijn naar de verschillende onderdelen van het transformatieproces.

Het interactieve systeem tenslotte maakt geen onderdeel uit van de geformaliseerde sturing en beheersing, maar het is wel een belangrijk onderdeel in de sturing van de organisatie. Vandaar dat het interactief systeem wel is weergegeven in de figuur, maar omgeven is door een stippellijn. Vanuit het interactieve systeem loopt tevens een directe link naar de doelstellingen die door de politieke organisatie bepaald zijn. De politieke organisatie zal doelstellingen zowel bijsturen op basis van de outcome als op basis van tussentijdse informatie met betrekking tot strategische onzekerheden.

Toepassing

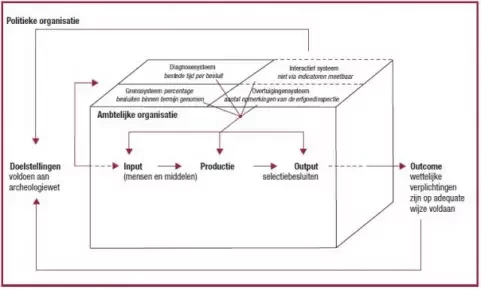

Nu van theorie naar praktijk. Hoe is dit model dan te implementeren bij een gemeentelijke dienst? In deze paragraaf is dat uitgewerkt voor een onderdeel van de dienst Gemeentewerken.

Het voorbeeld is genomen vanuit de archeologische afdeling van Gemeentewerken, het Bureau Oudheidkundig Onderzoek Rotterdam. BOOR heeft een drieledige doelstelling:

- vervullen van de wettelijke verplichtingen in het kader van archeologie;

- de geschiedenis van de stad aan de burgers kenbaar maken;

- meewerken aan een ongehinderd proces van ruimtelijke ontwikkeling van ontwerp tot realisatie.

Voor het vervolg van dit voorbeeld beperken we ons tot de eerste doelstelling. Een van de producten die geleverd worden om aan deze doelstelling te voldoen is het nemen van selectiebesluiten. Het BOOR besluit of er bij een bouwproject opgraving van archeologisch materiaal dient plaats te vinden.

De voorliggende vraag is nu: hoe kan het voortbrengingsproces van dit product evenwichtig worden gemanaged? Alleen kijken naar zuinigheid en efficiëntie is risicovol omdat kwalitatieve aspecten dan buiten beeld blijven. Zo bestaat het gevaar dat er onder efficiëntiedruk onjuiste besluiten worden genomen, dus een besluit dat er geen opgraving hoeft plaats te vinden terwijl er wel uniek archeologisch materiaal in de bodem aanwezig is, of een besluit dat er opgegraven dient te worden terwijl de archeologische waarde van die opgraving bij voorbaat zeer klein is. Ook is het gevaar aanwezig dat omwille van efficiëntie een grote werkvoorraad wordt aangehouden, waardoor weliswaar een lage personele bezetting mogelijk is, maar waardoor de besluittermijn onaanvaardbaar lang is.

Om deze onevenwichtigheid weg te nemen zijn wordt efficiëntie (tijdsbesteding) gekoppeld aan doorlooptijd en kwaliteit (zie figuur 3).

Figuur 3. Een invulling van het model voor selectiebesluiten op het gebied van archeologie. (Klik op de afbeelding voor een vergroting)

Hoewel het kwaliteitsniveau moeilijk objectief is vast te stellen, is het oordeel van de erfgoedinspectie in dit kader een aardige indicator. En zo is er een evenwicht ontstaan door de diagnostische meting (tijdsbesteding) te laten vergezellen van een grens (besluittermijn) en een overtuiging (wij leveren kwaliteit). En zo ontstaan stuurelementen die vertaald kunnen worden in KPI’s waar een norm aan te verbinden is: het percentage binnen termijn genomen besluiten, de bestede tijd per besluit en het aantal opmerkingen van de erfgoedinspectie. En zo zijn ook de knoppen inzichtelijk waar het management aan kan draaien. Is de besluittermijn te lang? Misschien moet er meer personele inzet gepleegd worden. Is de tijdsbesteding te hoog? Misschien kan met minder inspanning ook nog voldoende kwaliteit worden geleverd. Blijft het kwaliteitsniveau achter? Wellicht is meer of beter gekwalificeerde inzet nodig.

Tot slot

Wanneer het op deze wijze werken met KPI’s wordt uitgerold, zijn een aantal spelregels belangrijk. Als eerste dienen de afdelingsmanagers zelf verantwoordelijk te zijn voor het samenstellen van een evenwichtige, relevante set indicatoren, uiteraard wel ondersteund door een implementatieteam. Het mag echter nooit een speeltje van een aantal ‘specialisten’ worden. Commitment van management en directie is een absolute must. Ten tweede is het aan te bevelen dit model met name te gebruiken als handvat om tot prestatie-indicatoren te komen die ondersteunen bij het evenwichtig sturen en beheersen van de voortbrengingsprocessen van de organisatie. Als deze eenmaal bepaald zijn, kan voor elke manager een eenvoudig vormgegeven dashboard worden samengesteld met de KPI’s die hem informatie geven over het verloop van de processen die leiden tot de producten en diensten die hij levert. Tenslotte is het belangrijk om het geheel niet te uitgebreid te maken. Geen enkele manager kan sturen op tientallen indicatoren. Niet alles wat leuk is om te weten is ook nodig om de organisatie te sturen. In de beperking toont zich ook hier de meester.

Sjaco Trouwborst is werkzaam bij Gemeentewerken Rotterdam. Dit artikel is een bewerking van het afstudeerreferaat voor de postinitiële masteropleiding tot Register Controller.

Literatuur

- Bouckaert, G., Auwers, T. (1999), Prestaties meten in de overhead, Die Keure, Brugge.

- Simons, R. (1995), Control in an Age of Empowerment, Harvard Business Review, march-april 1995, pp. 80-88.