Financiering van decentrale overheden

26 november 2012 om 11:19 0 reacties

De Wet financiering decentrale overheden (Wet fido) heeft een bedrijfseconomische en een stabiliteitsdoelstelling. In dit artikel gaat de auteur nader in op deze beide doelstellingen en maakt hij duidelijk welke recente ontwikkelingen er in de regelgeving zijn.

Inleiding

De Wet financiering decentrale overheden (Wet fido) heeft twee doelstellingen: een bedrijfseconomische- en een stabiliteitsdoelstelling.1 Het bedrijfseconomische doel is het bevorderen van de gezonde financiering van de kapitaaluitgaven van de decentrale overheden en het beperken van risico’s. Grote fluctuaties in de rentelasten van decentrale overheden moeten zoveel mogelijk vermeden worden. De wet biedt dan ook een kader voor de beheersing van het renterisico, voor zowel de korte als de lange financiering.

Daarnaast kent deze wet ook een stabiliteitsdoelstelling. Zoals bekend is in het Verdrag van Maastricht afgesproken dat het EMU-tekort2 niet boven de 3% mag komen. Bovendien is in hetzelfde verdrag overeengekomen dat de EMUschuld niet boven de 60% van het bruto binnenlands product mag geraken. De EMU-normen zien toe op de gehele overheid, inclusief de decentrale overheden. Indien een dreigende overschrijding van de 3%-norm voor het EMU-saldo door een ongewenste ontwikkeling van het EMU-saldo van de decentrale overheden wordt veroorzaakt, kunnen door het Rijk regels worden gesteld ter beheersing van het EMU-saldo van die openbare lichamen. Ook de stabiliteitsdoelstelling is gericht op het beperken van risico’s, namelijk op het tegengaan van een eventueel verstorende werking van het budgettaire beleid van decentrale overheden op het streven naar een macro-economisch evenwicht.

In het vervolg van dit artikel zal allereerst nader worden ingegaan op de bedrijfseconomische doelstellingen van de wet en daarna op de stabiliteitsdoelstellingen.

Bedrijfseconomische doelstelling

Instrumenten

De Wet fido kent de volgende voorschriften en instrumenten in het kader van de bedrijfseconomische doelstelling.

- Kwalitatieve normen. Uitsluitend in het kader van de uitoefening van de publieke taak kunnen middelen geleend, gelden uitgezet of garanties verstrekt worden. Het is niet de bedoeling de financieringsfunctie uit te oefenen louter met het oog op het genereren van zoveel mogelijk winst. Bovendien moet het uitzetten van overtollige middelen prudent geschieden.

- Kwantitatieve normen voor de beperking van het renterisico op aangetrokken leningen, namelijk de kasgeldlimiet en de renterisiconorm. De kasgeldlimiet heeft tot doel de budgettaire gevolgen van schommelingen in de rente op korte leningen te beheersen. De kasgeldlimiet stelt een bovengrens aan de omvang van de korte financiering (korter dan een jaar).3 De renterisiconorm schrijft voor dat over maximaal 20% van de totale leningenportefeuille een renteherziening mag plaatsvinden.

Evaluatie bedrijfseconomische doelstelling

In april 2006 heeft Remkes, de toenmalige minister van BZK, een evaluatie van de Wet fido naar de Kamer gestuurd. De ervaringen met deze wet waren overwegend positief. Zo bleek bijvoorbeeld de kasgeldlimiet het beoogde effect te sorteren en in de praktijk ook hanteerbaar te zijn. Uit een benchmarkonderzoek bleek tevens dat de treasuryfunctie van gemeenten zich positief ontwikkeld had, mede onder invloed van de invoering van de Wet fido.

Knel- en verbeterpunten waren er ook. Zo was er kritiek van de decentrale overheden op de toezichtlasten die voortvloeien uit de wet. De renterisiconorm bleek in de praktijk ook minder goed uit de verf te komen. De berekening van de concrete norm was complex en vond achteraf plaats aan de hand van gerealiseerde grootheden. Hierdoor schoot deze norm tekort als planningsinstrument. Voorgesteld werd in het kader van de evaluatie om over te stappen op een nieuwe norm. De jaarlijkse verplichte aflossingen en renteherzieningen zouden niet meer dan 20% van het begrotingstotaal mogen bedragen, in plaats van 20% van de totale leningportefeuille.

Een bijzonder punt betrof de hypotheekverstrekking door vooral gemeenten aan ambtenaren. Een aantal gemeenten bood haar ambtenaren de mogelijkheid om tegen gunstige voorwaarden een hypotheek af te sluiten. In 2002 was door de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) in een circulaire een oproep gedaan om de hypotheekverstrekking af te bouwen.4 Het aanbieden van deze faciliteit was niet meer van deze tijd en verhield zich ook slecht met de kerntaak van de gemeentelijke overheid. Deze oproep had niet het gewenste gevolg en daarom werd in kader van de evaluatie de conclusie getrokken om deze praktijk voortaan te verbieden.

Wetswijziging bedrijfseconomische aspecten

Na de evaluatie in 2006 bleef het enige tijd stil, maar eind februari 2008 is een herziening van de Wet fido ingediend bij de Tweede Kamer.5 In het wetsontwerp wordt voortgeborduurd op de belangrijkste bevindingen uit de evaluatie uit 2006. Puntsgewijs zijn de belangrijkste wijzigingen:

- Het specifieke toezicht op de kasgeldlimiet wordt voortaan opgenomen in het reguliere begrotingstoezicht, hetgeen een verlaging van de toezichtlasten moet bewerkstelligen.

- De bevindingen uit de evaluatie over de renterisiconorm worden verwerkt in de wet, zodat niet langer de leningportefeuille als uitgangspunt dient maar het begrotingstotaal.

- Er komt in artikel 2 van de Wet fido een expliciet verbod op het verstrekken van hypothecaire leningen.6

- Politieregio’s vallen niet langer binnen het bereik van de Wet fido, vanwege de totstandkoming van meer specifieke regelgeving voor deze regio’s.

Stabiliteitsdoelstelling

Instrumenten

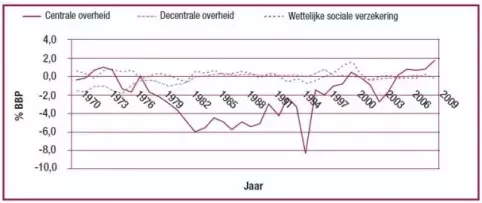

De stabiliteitsdoelstelling van de Wet fido is gericht op het beheersen van het EMU-saldo van de decentrale overheden. In de grafiek is de ontwikkeling weergegeven van het EMU-saldo van de gehele overheid.

Grafiek. Ontwikkeling van het EMU-saldo van de gehele overheid. Bron: CPB

In de grafiek vallen met name twee perioden op. In de eerste plaats de jaren zeventig van de vorige eeuw, waarin de decentrale overheden te kampen hadden met zeer forse tekorten. Een tweede periode waarin de tekorten van de decentrale overheden een verstorende werking hadden, was in de jaren 2002-2005. Als reactie op de laatste genoemde problemen zijn er op 27 september 2004 bestuurlijke afspraken gemaakt tussen de betrokken overheidslagen. Zo werd er een macro referentiewaarde vastgesteld voor decentrale overheden voor de eerstkomende periode en werd deze ook doorvertaald naar de afzonderlijke gemeenten, provincies en waterschappen. Bovendien zouden de gemeenten vanaf de begroting voor het jaar 2006 het EMU-tekort opnemen in de begroting.

In de komende jaren wordt vooral een positieve ontwikkeling verwacht voor de Rijksoverheid. In 2009 wordt een overschot voor de rijksoverheid geraamd van 1,7% BBP. Op deze positieve cijfers voor de rijksoverheid valt ook wel het nodige af te dingen. Het is bijvoorbeeld maar de vraag of het beperkte positieve saldo van de centrale overheid robuust genoeg zal zijn voor het opvangen van voorzienbare negatieve effecten, zoals de effecten van de vergrijzing en het uitputten van de Nederlandse gasvoorraad.7 Tevens is een deel van het positieve saldo in het verleden gefinancierd door vervreemding van het Nederlandse tafelzilver.8

Ook bij de minder positieve ontwikkeling van het saldo van de decentrale overheden kunnen de nodige nuancerende kanttekeningen geplaatst worden. De decentrale overheden zijn in de afgelopen twee decennia geconfronteerd met tal van decentralisatieoperaties9, waarbij allereerst de beschikbare budgetten door de centrale overheid door middel van een efficiencykorting afgeroomd zijn en vervolgens het financiële risico’s voor de uitvoering bij de decentrale overheden zijn gelegd.

Daar komt nog bij dat het eigen belastinggebied van de decentrale overheden alleen maar verder is afgebrokkeld.10 De uitbreiding van het eigen belastinggebied van met name gemeenten zal naar verwachting juist een positief effect hebben op de allocatieve efficiëntie en budgettaire stabiliteit. Gemeenten kunnen op basis van lokale kennis budgettaire keuzen maken, die niet alleen de bijzonderheden van de plaatselijke situatie weerspiegelen maar ook beter aansluiten bij de voorkeuren van de eigen bevolking. Bovendien moeten gemeentebestuurders bij verkeerde budgettaire beslissingen ook nadrukkelijker op de eigen blaren zitten en de remedie zoeken in een uitermate zichtbare alsmede pijnlijke verhoging van de lokale belastingen en rechten. Hopelijk gevolgd door een passende sanctie van het electoraat.

Van nog groter belang voor de beoordeling van de tekorten, zijn overigens de verschillen in de wijze waarop respectievelijk de centrale- en decentrale overheden hun boekhouding ingericht hebben.11 De decentrale overheden (waaronder de gemeenten) volgen het baten- en lastenstelsel, zodat uitsluitend de rente- en afschrijvingslasten op de begroting voorkomen. Decentrale overheden sturen om deze reden ook niet op de omvang van een investering in kastermen. In het verleden zijn vooral de sterk fluctuerende investeringen en grondtransacties van gemeenten van grote invloed geweest op de omvang van het tekort van de decentrale overheden. Voor 2004 gold bijvoorbeeld dat de gemeentelijke investeringen de afschrijvingen overtroffen met € 1,5 miljard. De kosten voor de grondaankopen overtroffen de opbrengsten van de verkopen met € 700 miljoen.12

Het in kastermen luidende EMU-saldo kan door dit soort van verstoringen behoorlijk uit het lood slaan. Het is dan ook verstandig indien decentrale overheden rekening houden met het toelaatbaar EMU-tekort en een ‘dubbel slot’ op de begroting zetten. Indien een dreigende overschrijding van de 3%-norm voor het EMU-saldo van de overheid door de decentrale overheden wordt veroorzaakt, kunnen regels door het Rijk worden gesteld ter beheersing van het EMU-saldo van de decentrale overheden. De vraag is echter of een dergelijke noodremprocedure adequaat en voldoende is. Zouden de decentrale overheden in totaliteit niet een ‘EMU-neutraal’ budgettair beleid moeten voeren?

Evaluatie stabiliteitsdoelstelling

In de evaluatie uit 2006 werd opgemerkt dat weliswaar nimmer regels zijn gesteld ter beheersing van het EMU-saldo van decentrale overheden, maar dat er wel bestuurlijke afspraken zijn gemaakt tussen de overheidslagen. In het begin van het nieuwe millennium overschreed Nederland de tekortnorm en werd er kritisch gekeken naar de meer dan evenredige bijdrage die de decentrale overheden leverden aan dit probleem. Bovendien meende de minister van BZK dat de bijdragen van de decentrale overheden aan het tekort moeilijk te ramen en te beïnvloeden waren. Voorts bereikte de informatie over het tekort de Rijksoverheid te laat. In het licht van deze ervaringen werd daarom in het kader van de evaluatie voorgesteld in de Wet fido een bepaling op te nemen die de minister van Financiën de mogelijkheid geeft een sanctie op te leggen aan de veroorzakers, bij wijze van ultimum remedium. In 2006 werd de mogelijkheid geopperd van het evenredig doorberekenen van een eventuele boete die Nederland opgelegd krijgt van de Europese Unie, vanwege het overschrijden van de norm voor het EMU-saldo.

Wetswijziging stabiliteitsdoelstelling

In het wetsvoorstel is daadwerkelijk gekozen voor het laten mee laten betalen van de decentrale overheden aan een eventuele boete van de Europese Commissie. Dit nadat een bestuurlijk overleg hierover heeft plaatsgevonden met de decentrale overheden. Ook hier is voorkomen (het niet overschrijden van de grenswaarde) beter dan genezen (het bepalen van het aandeel in de boete). Uitgaande van dit spreekwoord worden de volgende slotopmerkingen gemaakt.

- Allereerst krijgen de decentrale overheden in deze systematiek veel budgettaire ruimte, aangezien de centrale overheid door het creëren van een overschot een tegengesteld effect uitoefent op het EMU-saldo. Een boete is dan niet aan de orde en evenmin een ombuigingstaakstelling, die afgeleid is uit een overschrijding van de referentiewaarde van een EMU-tekort van 2,5% BBP. De referentiewaarde is het stoplicht dat op oranje springt en dat decentrale overheden volgens een adviescommissie van externe deskundigen moet aanzetten om naar rato een bijdrage te leveren aan de reductie van het EMU-saldo.

- Vervolgens moet bedacht worden dat de hoogte van het EMU-saldo volstrekt politiek bepaald is en geen economische onderbouwing kent. Hoogstens dat een overschrijding van de grenswaarde in de regel geen positief economisch effect zal sorteren. Omgekeerd kan het aanhouden van een fors overschot, in het licht van aanstaande structurele aanpassingen, getuigen van een verstandig beleid. Ook aan dit laatste vereiste kunnen decentrale overheden geacht worden een bijdrage te leveren. Decentrale overheden moeten dan wel in staat gesteld worden om een bijdrage te kunnen leveren aan een overschot. Het afschaffen van de praktijk van het opleggen van ongefundeerde efficiencykortingen bij de decentralisatie van taken en het vergroten van het eigen belastinggebied van decentrale overheden, kunnen hier een bijdrage aan leveren.

Dr. J. van der Bij is directeur van het Instituut voor Onderzoek van Overheidsuitgaven (IOO).

Noten

1 Wet financiering decentrale overheden, Stb. 2000, 587.

2 Het EMU-saldo is het saldo van de inkomsten en uitgaven van de overheid. Hierbij zitten ook inkomsten en uitgaven met een kapitaalkarakter, zoals aan- en verkopen grond, de verkoop van UMTSlicenties, investeringen, investeringsbijdragen, opbrengsten uit de verkoop van gas en de afkoop van de jaarlijkse subsidies aan woningcorporaties in 1995. Financiële transacties als de verkoop van deelnemingen of het verstrekken van kredieten, bijvoorbeeld aan bedrijven of studenten, worden echter niet als inkomsten of uitgaven gezien.

3 Voor de provincies bedraagt de kasgeldlimiet 7,0%; voor de gemeenten 8,5%; voor de waterschappen 23% en voor de gemeenschappelijke regelingen 8,2%.

4 Decembercirculaire gemeentefonds 2002 en Decembercirculaire provinciefonds 2002.

5 Tweede Kamer, vergaderjaar 2007-2008, 31 360, nr. 3.

6 “Openbare lichamen sluiten ten gunste van personeel of politieke ambtsdragers van openbare lichamen geen contracten met betrekking tot hypothecaire geldleningen of garanties op de verstrekking van hypothecaire leningen door andere financiële instellingen.”

7 Jacobs, B., Kam, C.A. de en Ros, A.P., Overheidsfinanciën en economie, In: Jaarboek Overheidsfinanciën 2007, Sdu, Den Haag.

8 Jacobs, B., De Zalmnorm en het Begrotingsbeleid 1994-2007, In: Tijdschrift voor Openbare Financiën, 2007, 1. Op pagina 15 staat het volgende: “Tegenover lagere schulden en de uitgespaarde rente staan minder overheidsbezittingen en dus verminderde vermogensinkomsten of rendement op overheidskapitaal. Netto is de vermogenspositie van de overheid gedurende 1994-2007 met zo’n 10 procent bbp verslechterd.”

9 Boogers, M., e.a, Decentralisatie als opgave: Een evaluatie van het decentralisatiebeleid van de Rijksoverheid 1993-2008.

10 Zie ook het rapport van de Commissie Aartsen, De eerste overheid, VNG-Commissie Gemeentewet en Grondwet, Den Haag, juni 2007, op pagina 19: “Wij pleiten ook hier voor een omkering. De financiële verhouding moet gekanteld: het eigen belastinggebied van gemeenten moet met 30 à 40% een substantieel deel van gemeentelijke inkomsten vormen. Vergroting van het lokale belastinggebied dient uiteraard budgettair neutraal te geschieden. Burgers en bedrijven mogen het verschuiving van gelden niet voelen in hun portemonnee. Daarnaast dienen specifieke uitkeringen als structureel instrument te verdwijnen. Zij moeten weer worden ingezet op de wijze waarvoor ze ooit waren bedoeld: als tijdelijke impuls om nieuw beleid op te starten. In de verhouding algemene uitkeringen uit het gemeentefonds versus specifieke uitkeringen dienen de eerste weer de boventoon te voeren.”

11 Advies EMU-saldo lokale overheid, Adviescommissie van externe deskundigen inzake beheersen EMUsaldo lokale overheid, Den Haag, 4 augustus 2004.

12 Uitkomsten enquête EMU-saldo lokale overheden, Ministerie van Financiën, 11 maart 2006.