Het CEO/CFO-model en de verankering van de bedrijfsvoering

26 november 2012 om 09:37 0 reacties

De reformdrang bij de overheid is weer op volle toeren. In het kader van het actieprogramma ‘Andere Overheid’ dient ook de regeldruk in de ondersteunende diensten te worden verminderd en de organisatie te worden verbeterd. Dit is zeker geen overbodige luxe. Thans dreigt de bedrijfsvoering bij de overheid onder voorschriften en initiatieven te bezwijken. Aan de andere kant zien we dat een (groeiend?) aantal diensten er nog steeds niet in slaagt het meest elementaire diploma, een goedkeurende accountantsverklaring, te behalen. Hoewel Operatie Comptabel Bestel al bijna tien jaar geleden is afgesloten, zitten toch nog een aantal overheidsorganisaties in de gevarenzone. Aandacht voor bedrijfsvoering is dus zeker nog op zijn plaats.1

In dit artikel gaan wij in op de verankering van de bedrijfsvoering en de introductie van de CFO-functie en het ‘CEO/CFO model’. Hierbij willen wij ook een aantal mispercepties ten aanzien van de CFO-functie uit de wereld helpen. Om te beginnen kan de term CFO tot een te beperkte interpretatie van de functie leiden, aangezien deze meer inhoudt dan een directeur financiën. De term ‘directeur bedrijfsvoering’ komt dichter bij wat we hier bedoelen. Wij blijven echter de term CFO hanteren omdat deze functie geen realiteit op zich maar deel uitmaakt van een breder sturingsmodel dat wij typeren als ‘CEO/CFO-model’. Er moet in onze ogen een parallel gezocht worden met de functie CEO en CFO in het bedrijfsleven. De relatie tussen CEO en CFO is van doorslaggevende betekenis voor de verankering van de bedrijfsvoering.

Ontwikkelingsstadia in bedrijfsvoering

In onze perceptie is uiteindelijk een samenhangende en geïntegreerde benadering van bedrijfsvoeringvraagstukken wenselijk. Als deze samenhang niet wordt onderkend bestaat het risico dat een veelvoud aan bedrijfsvoeringinstrumenten los van elkaar worden geïmplementeerd en onvoldoende in de organisatie zijn ingebed. Segmentatie en verregaande bureaucratisering zijn hiervan veelal het gevolg. De bedrijfsvoeringfunctie kan echter ook verder groeien naar een volgende ontwikkelingsfase. In dit kader onderscheiden wij drie (geaggregeerde) modelmatige ontwikkelingsfasen van de bedrijfsvoeringfunctie:

- de embryonale fase: registratieve introversie

- de adolescente fase: fragmentarisch instrumentalisme

- de volwassen fase: geïntegreerde effectoriëntatie

Embryonale fase

In de embryonale fase opereren de diverse specialismen (PIOFACH)2 los van elkaar, zijn sterk intern georiënteerd en gericht op de registratieve functie binnen het specialisme. Organisaties in deze fase hebben vaak grote moeite om goedkeurende verklaringen te behalen. Er wordt sec gekeken naar administratieve processen zonder dat de bestuurlijke of professionele context in beschouwing wordt genomen. Door deze tunnelblik is het financieel beheer vaak niet op orde. De organisatie stuurt op input en kan getypeerd worden als bureaucratisch.

Adolescente fase

In de fase van het fragmentarisch instrumentalisme wordt bedrijfsvoering opgevat als de activiteiten van de staven (en dus niet als integraal onderdeel van het primaire proces). Het is de fase waarin vooral een instrumentele benadering wordt gekozen bij organisatievraagstukken. In deze fase wordt gestart met een veelvoud aan instrumenten als prestatiemeting, balanced scorecard, INK-model, kostprijsmodellen, service level agreements, persoonlijke ontwikkelingsplannen en dergelijke. Deze instrumenten worden ver doorontwikkeld. De ontwikkeling van deze instrumenten gebeurt echter niet in samenhang of vanuit een eenduidige strategie. Door het veelvoud aan instrumenten en het gebrek aan ervaring ligt bureaucratie en uitdijende staven op de loer. De feitelijke verankering van het resultaatgerichte besturingsmodel in de organisatiestructuur en op de werkvloer laat nog veel te wensen over. In deze fase is het financieel beheer, het fundament onder de nieuwe instrumenten, veelal op orde en vraagt minder aandacht. De controller heeft zich ontwikkeld tot adviseur van het management.

Paradoxaal in deze fase is dat er een veelvoud is aan instrumenten en een toenemende (vaak als belastend ervaren) nadruk op planning en controlinstrumentarium (‘terreur van planning en control’), maar dat er feitelijk een gebrek aan aandacht is voor bedrijfsvoering in de top van de organisatie.

Volwassen fase

In de derde volwassen fase van geïntegreerde effectoriëntatie is er sprake van samenhangende organisatiesturing gericht op het sturen op effecten, doelstellingen en output. Een volwaardig resultaatgericht besturingsmodel is verankerd in de organisatie op basis van heldere, consistente en breed gedragen organisatiedoelstellingen. Het instrumentarium dat in de tweede fase is ontwikkeld wordt nu, in aangepaste vorm, in samenhang gebruikt. De door het management bepaalde strategie om de missie van de organisatie te bereiken, wordt uitgevoerd. Er is niet alleen aandacht voor hard controls maar ook voor de meer mensgerichte aspecten van organisatiebesturing. Beide zijn vervlochten in de organisatiebesturing.

De organisatiebesturing is veel ‘lichter’ geworden ten opzichte van de vorige fase. Instrumenten worden pragmatisch omwille van hun intrinsieke waarde gebruikt. Er vindt ook intuïtieve en informele sturing plaats. Het sturingsmodel van de organisatie kan als ‘lean en mean’ getypeerd worden.

De aandacht voor bedrijfsvoering is verankerd in de directie van de organisatie. Er is een directeur bedrijfsvoering benoemd. De PIOFACH-staven concentreren zich op beleid en regie. De uitvoerende werkzaamheden op de PIOFACH-gebieden zijn uitbesteed of ondergebracht in een (geconcentreerd) shared service center (SCC). Voor de dienstverlening met de lijn worden afspraken gemaakt middels dienstverleningsovereenkomsten of protocollen.

De groei van fase naar fase vindt vaak geleidelijk plaats. Deze doorgroei is echter niet vanzelfsprekend. Veel organisaties lopen vast in fase 2, waardoor de doorgroei naar fase 3 niet gerealiseerd wordt of veel onnodige energie kost. Aan de andere kant is een versnelde doorgroei ook mogelijk. De expliciete en geïntegreerde verankering van de bedrijfsvoeringfunctie, kan in onze perceptie, een belangrijke bijdrage leveren in de overgang naar geïntegreerde effectoriëntatie.

| Kenmerken → | Organisatiebesturing | Bedrijfsvoering | Verankering bedrijfsvoering/financiële functie |

| Fase ↓ | |||

| 1 Registratie introversie | Bureaucratische inputsturing | Introverte op registratie gerichte specialismen | N.v.t. |

| 2 Fragmentarisch instrumentalisme | Aanzet tot sturing op doelstellingen en output (focus hard controls) | Als activiteit staven, veelvoud aan niet voldoende samenhangende instrumenten | Controller met standing invitation in MT |

| 3 Geïntegreerde effectoriëntatie | Volwaardige sturing op effecten, doelstellingen en output (focus hard en soft controls) | Vervlechting van primair en ondersteunend proces gericht op realisatie van doelstellingen | CFO en CEO/CFO-model (zie verder) |

Tabel 1. Schematische samenvatting van de drie fasen

Modellen voor de verankering van de bedrijfsvoering

Met het oog op de ontwikkelingsfasen is vervolgens de vraag aan de orde op welke wijze de inbedding van de bedrijfsvoeringfunctie dan kan plaatsvinden. Hoe wordt de bedrijfsvoeringfunctie in de organisatie ‘opgehangen’ of ‘verankerd’? Basisgedachte is het beleggen van een krachtige beheersmatige rol in de top van de organisatie. Die rol dient volgens ons tot uitdrukking te komen in de benoeming van een CFO (of directeur bedrijfsvoering) die samen met de betreffende eindverantwoordelijk directeur (CEO of algemeen directeur) samen als een raad van bestuur de organisatie aanstuurt. Hierdoor omvat de span of attention van het hoogste management expliciet de bedrijfsvoering.

Meerdere modellen zijn mogelijk. In dit artikel wordt het meest geïntegreerde ‘Raad van Bestuurmodel’ gepresenteerd. Andere modellen vormen in wezen tussenmodellen voor dit eindmodel.

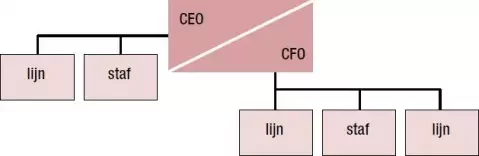

Figuur 1. Geïntegreerd CEO/CFO model

In dit model is het integraal management belegd bij de CEO en CFO samen. Naast de algemeen directeur wordt een CFO benoemd. Samen vormen deze twee functionarissen de Raad van Bestuur (RvB) van de dienst. Dit betekent dat de integrale managementverantwoordelijkheid bij de RvB berust. De RvB kan zich expliciet richten op de besluitvorming en de hoofdlijnen van organisatiesturing op basis van heldere organisatiedoelstellingen. Ze sluit managementcontracten met de lijnmanagers en met de hoofden van de staforganen van de dienst. Deze situatie is te vergelijken met situaties in het bedrijfsleven bij ondernemingen waarvan het statutair bestuur bij twee functionarissen ligt: een algemeen directeur (CEO) en een directeur bedrijfsvoering (CFO).

Door de invoering van dit model worden twee doelstellingen bereikt. In de eerste plaats wordt de integraal managementverantwoordelijkheid duidelijker gepositioneerd. In de huidige situatie is de algemeen directeur integraal manager maar in de praktijk lijkt regelmatig de ongepaste perceptie te ontstaan dat het directieteam als geheel de integrale managementverantwoordelijkheid draagt. In de tweede plaats wordt het probleem van de span of attention opgelost. In de huidige situatie is de portefeuille van de algemeen directeur zo breed dat een goede besturing erop in al zijn facetten niet goed mogelijk is. Met dit model wordt de ‘span of attention’ verkleind en inhoudelijk verbreed door de introductie van de CFO of directeur bedrijfsvoering.

Een belangrijk aandachtspunt en een inherent risico bij dit model is evenwel de hiërarchische verhouding tussen de algemeen directeur en de CFO, of het risico dat er twee kapiteins op het schip zijn. Uitgangspunt van dit model is echter dat de algemeen directeur niet zonder de CFO kan en vice versa. Er dient sprake te zijn van een gemeenschappelijke verantwoordelijkheid in combinatie met een duidelijke bevoegdheids- en verantwoordelijkheidsverdeling. Materieel zal de algemeen directeur als eerste man fungeren. Met het beschreven model wordt voorkomen dat beide functionarissen in isolement met de eigen prioriteiten bezig zijn, en dat de CFO als unieke probleemeigenaar voor bedrijfsvoeringvraagstukken geldt.

De integrale managementverantwoordelijkheid komt expliciet tot uitdrukking doordat besluitvorming op het hoogste niveau gemeenschappelijk plaatsvindt door de RvB en niet door uitsluitend de algemeen directeur of het voltallige directieteam. Hierdoor ontstaat een evenwichtige en integrale besluitvorming.

De CFO is niet ondergeschikt aan de CEO. Beide functionarissen worden benoemd, geschorst en ontslagen door het hoger gelegen echelon (de directeurgeneraal in het geval van een dienstonderdeel) of de leden van de Raad van Toezicht.

Onderdelen van de rijksdienst en andere non-profitorganisaties werken reeds met varianten van het CEO/CFO-model. Op basis van de praktijkervaringen van een beperkt aantal organisaties draagt de formele verankering van de bedrijfsvoeringfunctie bij deze organisaties bij aan de gebalanceerde span of attention op het hoogste echelon van de organisatie. Het draagt tevens bij aan de vervlechting van het primaire en secondaire proces: het zijn geen gescheiden werelden meer. Alleen dan is het bereiken van de fase ‘geïntegreerde effectoriëntatie’ mogelijk. De CFO is een onderdeel van een breder besturingsmodel. Voldoende aandacht voor alle facetten van een werkwijze in het kader van de ‘geïntegreerde effect-oriëntatie’ is nodig om succesvol te zijn. Als andere randvoorwaarden voor het resultaatgerichte besturingsmodel niet ingevuld zijn (inclusief aandacht voor de mensgerichte kant) en als de prikkels ontbreken, zal de simpele invoering van een directeur bedrijfsvoering tekortschieten, en mogelijk zelfs ongewenste neveneffecten hebben.

Toepasbaarheid van het CEO/CFO-model

De toepasbaarheid en opportuniteit van het CEO/CFO-model zijn afhankelijk van een aantal criteria en overwegingen. Wanneer, op welk niveau en in welke organisatorische en bestuurlijke context is het model opportuun? Hieronder wordt een eerste en beknopte reflectie gegeven.

Secretaris-generaal en plv. secretaris-generaal

Het is interessant te doordenken of de leiding van een departement te vatten valt in het CEO/CFOmodel waarbij de secretaris-generaal als CEO wordt getypeerd en waarbij een CFO wordt benoemd. Vraag is echter wie de CFO zou (moeten) zijn.

Regelmatig wordt binnen de rijksoverheid de discussie gevoerd of de plaatsvervangend secretaris-generaal (pSG) zich zou moeten ontwikkelen tot een directeur-generaal bedrijfsvoering. Deze functie zou op zich vergelijkbaar kunnen zijn (of worden gemaakt) met de functie van CFO van een departement. Op dit moment ontwikkelt de pSG-functie zich rijksbreed steeds meer naar een situatie waarbij de pSG de stafdiensten expliciet in zijn portefeuille heeft. In relatie hiermee is de positionering van de directie FEZ en haar directeur van belang die in lijn met het ‘Besluit taak FEZ’ een formeel eigenstandige adviserende rol heeft, zonodig buiten de ambtelijke leiding van het departement om. Feitelijk is de directeur FEZ zo gepositioneerd dat hij de onafhankelijke adviseur is van de politieke leiding. Bovendien is hij vanuit die positie ook formeel gemachtigd om zich bezig te houden met de doelmatigheid van organisatie, beheer en beleid. De aandacht voor de bedrijfsvoeringfunctie van het departement is daarmee ook in belangrijke mate bij de directeur FEZ gelegd.

In het kader van het bovenstaande kan de vraag opkomen of de directeur FEZ rijksbreed moet worden omgevormd tot een directeur-generaal bedrijfsvoering of CFO. Anderzijds constateerden we dat ook de pSG hiervoor in aanmerking kan komen. Omdat de pSG de stafdiensten veelal in portefeuille heeft, is deze stap relatief snel te maken. Nadeel is echter onder andere dat de functie van pSG enige formele verankering mist terwijl de directeur FEZ die wel heeft. Dit kan natuurlijk worden geregeld.

Van belang in dit kader is de ontwikkeling van de centrale stafdiensten tot centra van beleid en regie en de uitbesteding van de uitvoering van stafwerkzaamheden aan speciaal daartoe opgerichte shared service centers. De sterke reductie van het aantal medewerkers in de centrale stafdiensten die hiermee gepaard gaat, roept de vraag op of de afzonderlijke stafdiensten in de nabije toekomst nog wel in de huidige vorm blijven bestaan. Wij denken van niet. Ook deze diensten zullen zich radicaal gaan omvormen tot hoogwaardige staven die beleid en regie maken op de bedrijfsvoering van het gehele departement. In de pratijk zie je dit ook al bij een aantal departementen gebeuren.

Op den duur ligt, als deze ontwikkelingen doorzetten, onzes inziens een versmelting van de bredere functies van directeur FEZ en de pSG in het verschiet. Dat zou een goed moment zijn om de directeur- generaal bedrijfsvoering van het departement te introduceren, die tevens een belangrijke formele verankering heeft in de regelgeving. Een onafhankelijke controller van het departement in de persoon van een directeur FEZ, blijft echter altijd nodig. Het typeren van de directeur-generaal bedrijfsvoering als CFO heeft echter in het licht van de totale besturing van het departement nogal wat andere gevolgen. In het verlengde van het CEO/CFO-model zal dan ook het departement meer als een bedrijf vanuit een RvB worden aangestuurd.

Beleidsdirectoraten en -directies

De beleidsprocessen binnen de beleidsdirecties spelen zich zoals bekend voor een deel dicht bij de politiek af. Gevolg hiervan is dat de voorspelbaarheid van deze processen beperkt is. Daarnaast spelen binnen beleidsdirecties ook belangrijke besturingsvraagstukken; vraagstukken die betrekking hebben op de besturing van verzelfstandigde of geprivatiseerde diensten (bijv. de RDW en NS). Beleidsdirecties fungeren steeds vaker als opdrachtgever van uitvoeringsorganisaties. Maar ook vraagstukken betreffende marktwerking, marktordening en ketenoriëntatie komen aan de orde. Hiervoor is louter beleidskennis niet meer voldoende. Ook kennis over besturing van organisaties en bedrijfsvoering zijn dan van groot belang.

Afhankelijk van het type beleidsveld is onzes inziens ook bij beleidsdirecties een stevigere verankering van de bedrijfsvoering noodzakelijk. Bij een beleidsterrein waarin louter beleidskennis gewenst is en regelgeving wordt opgesteld in het kader van het beleid, maar waar het niet gaat om omvangrijke en complexe geldstromen en complexe uitvoeringsarrangementen is het niet direct nodig een CFO of directeur bedrijfsvoering te benoemen. Verankering van de bedrijfsvoeringfunctie kan geborgd worden door een vakbekwame controller met een standing invitation in het directieteam.

Voor andere beleidsdirecties waarbij wel sprake is van opdrachtgeverschap richting omvangrijke, complexe uitvoerende diensten, complexe geldstromen en waar bijvoorbeeld marktordeningsvraagstukken aan de orde zijn, zal een CFO van toegevoegde waarde kunnen zijn.

Uitvoeringsorganisaties en toezichthouders

Het CEO/CFO-model is bij uitstek geschikt voor uitvoeringsorganisaties en toezichthouders. Meer specifiek kan het model meerwaarde hebben voor taakgerichte en/of organisaties met professionals en organisaties die gekenmerkt worden door complexe processen, omvangrijke geldstromen en integriteitproblematiek. Kosten voor de invoering en implementatie van het model kunnen zich in deze gevallen vaak ook terugverdienen door middel van efficiencyverbeteringen en concentratie van bedrijfsvoeringtaken.

Vooral ook voor (kandidaat)agentschappen en zelfstandige bestuursorganen vormt de verankering en vernieuwing van de bedrijfsvoeringfunctie een belangrijk onderdeel in de omvorming naar een meer zelfstandige status of sturing op hoofdlijnen. De introductie van het CEO/CFO-model kan een belangrijke impuls zijn om te komen tot ‘good public governance’. Het resultaatgerichte besturingsmodel en een baten-lastenstelsel dat inherent is aan agentschappen en zelfstandige bestuursorganen vraagt om een krachtige en met het primaire proces geïntegreerde insteek van de bedrijfsvoeringfunctie. Dit is van groot belang voor het realiseren van de organisatie die is gericht op geïntegreerde effectoriëntatie.

Conclusie

We zien dat vanuit het management vaak te weinig aandacht is voor bedrijfsvoering terwijl er vele ontwikkelingen zijn die juist nopen tot een versterkte aandacht. Dat terwijl er juist meer samenhang in het gebruik van bedrijfsvoeringinstrumenten moet worden aangebracht en de inzet van deze instrumenten nadrukkelijker moet worden beoordeeld in het licht van de te bereiken doelstellingen van de organisatie (geïntegreerde effectoriëntatie). Gezien dit en gezien tal van ontwikkelingen in de bedrijfsvoering (resultaatgericht werken, baten-lastenstelsel, risicomanagement, mededeling voor de bedrijfsvoering, ontwikkeling shared service centers, ontbureaucratisering etc.) is een verankering in de top van de organisatie nodig. De span of attention van de algemeen manager is te gering om de aandacht voor bedrijfsvoering vast te houden. We propageren daarom een expliciete verankering van de bedrijfsvoering door de introductie van een CFO en het CEO/CFO-model.

Drs. Albert Kraak en dr. Joost Mönks (Palladio Groep)

Noten

1 Dit artikel is gebaseerd op een advies van de Palladio Groep voor het ministerie van Verkeer en Waterstaat over de inrichting van de bedrijfsvoeringfunctie (juli 2003).

2 Personeel, Informatievoorziening, Organisatie, Financiële zaken enz. enz. Ze ondersteunen het bedrijfsproces.