Van beheren naar beheersen

26 november 2012 om 09:20 0 reacties

Hoe de implementatie van een nieuw management informatiesysteem, gebaseerd op een gecombineerde prestatiebeoordeling van kwalitatieve, kwantitatieve, financiële en personele gegevens, leidt tot een betere beheersing bij de dienst Milieu en Beheer.

De dienst Milieu en Beheer houdt zich bezig met het beheren van de Leidse leefomgeving volgens de visie: ‘een leefbare stad voor al haar gebruikers: opgeruimd, groen en veilig’. De visie is een leidraad via welke iedereen binnen de dienst haar werkzaamheden uitvoert. Hoewel de visie zeer duidelijk is, is het niet eenvoudig te bepalen hoe ver het staat met de verwezenlijking van de visie.

Om beter te kunnen vaststellen of de visie wordt verwezenlijkt is de dienst een aantal jaren geleden gestart de organisatie op een andere wijze aan te sturen. Afdelingen hebben een belangrijkere rol gekregen en afdelingshoofden hebben meer verantwoordelijkheden en bevoegdheden gekregen om activiteiten naar eigen inzicht uit te voeren, waarbij de control gewaarborgd diende te blijven. Het managementteam besteedt de vrijgekomen tijd om meer op strategisch niveau te sturen.

Door deze wijze van aansturen van de organisatie ontstond zowel bij het afdelingsmanagement als bij het strategisch management een grotere behoefte aan informatie over de geleverde prestaties, de daarvoor gemaakte kosten en de gebruikte middelen.

De informatie die expliciet voorhanden was, kwam voornamelijk voort uit de reguliere planning en controlcyclus van de dienst welke met name is bedoeld voor de gemeentebrede consolidatie. De afdelingshoofden konden deze informatie gebruiken voor de financiële verantwoording, maar dit deed te weinig recht aan de informatiebehoefte. Voor de beheersing van hun afdeling werden niet gestructureerd gegevens bijgehouden, die zich daardoor niet goed leenden voor rapportages of kwaliteitsoordelen over de prestatie. Ook op strategisch niveau bleek de informatie beperkt bruikbaar om een oordeel te vormen over de strategie en het realiseren van de doelstellingen en de visie, met name omdat de financiële en beschikbare operationele informatie moeilijk gekoppeld kon worden aan de strategie.

Bij het landelijk vaak gebruikte instrument benchmarks wordt ook herhaaldelijk verzocht om operationele informatie. Diverse afdelingen waren jaarlijks enkele weken bezig om de gewenste informatie te verzamelen uit de op papier vastgelegde gegevens.

Concreet had de dienst de volgende vragen/ problemen:

- Hoe kan de visie van de dienst worden omgezet in concreet meetbare prestatiemaatstaven op afdelingsniveau?

- Hoe kan het beste inzicht worden verkregen in de prestaties van een afdeling en per beleids- en beheerproduct?

- Hoe kunnen de medewerkers van de afdeling, het afdelingsmanagement en het strategisch management het beste en eenduidig geïnformeerd worden over de prestaties van de afdeling?

- Hoe kan inzicht in de prestaties gebruikt worden om de prestaties te verbeteren?

Kortom, hoe kan een afdeling het beste worden beheerst, zonder daarbij de realisatie van de overall strategie uit het oog te verliezen?

Acties

De eerste stap naar een betere beheersing was het opstellen van een strategisch kader. Met behulp van dit kader werd de strategie vorm gegeven en de visie vertaald naar realistische doelen. Het strategisch kader is de concretisering van de visie in termen van missie, doelstellingen en activiteiten en is daarmee een meer concrete leidraad voor de komende jaren om de visie te verwezenlijken. Een belangrijk onderdeel van het strategisch kader is het verbeteren van de informatievoorziening.

Ook het wijzigen van de cultuur is een belangrijk onderdeel van het strategisch kader en van groot belang voor een betere beheersing van de organisatie, omdat onder meer het aanspreken op prestaties (het verantwoording afleggen) meer benadrukt zal worden.

Gelijktijdig met het opstellen van het strategisch kader is de finance professional aan de slag gegaan met het opzetten van een prestatiemeting- en management informatiesysteem. Overeenkomstig met de business balanced scorekaart werd hierbij een systeem opgezet van gecombineerde prestatiebeoordeling. Hierbij werd echter de vierdeling van de BBSC losgelaten. Er werd gekozen voor een lossere en beter te hanteren vorm van kwantitatieve en kwalitatieve prestatiemaatstaven per beleidsproduct, aangevuld met financiële informatie en urenregistratie per beleidsproduct en overige personele gegevens (zoals ziekteverzuim, bezetting) in het algemeen. De reden hiervoor was dat deze gecombineerde prestatiebeoordeling beter aansloot bij de indeling in beleidsproducten en de manier waarop de dienst werkte.

Na het vaststellen van het strategisch kader zijn de afdelingshoofden op aangeven van de controller en aan de hand van het opgezette management informatiesysteem gestart met het meetbaar maken van de strategische en afdelingsdoelstellingen door het opstellen van kwantitatieve en kwalitatieve prestatiemaatstaven per beheerproduct. Daarbij is gekeken naar prestaties in de vorm van output (doelmatigheid), outcome (doeltreffendheid), input en proces. Bij het opstellen van de procesmaatstaven is vooral gekeken naar de kwaliteit van het proces in termen van tijdigheid en leverbetrouwbaarheid.

Het formuleren van concreet meetbare prestatiemaatstaven bleek een moeilijke exercitie, het bepalen van de norm bleek voor diverse maatstaven een nog moeilijker opgave. Hoewel de norm dient om de prestatie van een afdeling te kunnen toetsen, spelen in de politiek ook andere belangen, waardoor interpretatieverschillen over de juistheid van de norm kunnen ontstaan. Tevens kan de politiek (lees het college) vragen stellen over de rechtmatigheid. Het is echter zeer belangrijk om met een goede – SMART – norm te werken, omdat een goede norm, werkend als een meetlat, kan stimuleren en motiveren. Een slechte norm daarentegen kan zorgen voor laksheid of onverschilligheid.

Voor diverse prestaties waren al eerder benchmarkrapporten opgesteld of historische gegevens beschikbaar. Veel prestatiemaatstaven werden nieuw geformuleerd. Voor kwalitatieve prestatiemaatstaven kon redelijk betrouwbaar een norm worden vastgesteld, voor kwantitatieve maatstaven bleek dit lastiger. Derhalve is besloten om in 2004 de werkelijke prestaties te meten en de desbetreffende normen aan te passen aan de prestaties, zodat volgend jaar een meer betrouwbare norm vastgesteld kan worden.

De opgezette prestatiemaatstaven zijn door de afdelingen samengevat in een afdelingsplan. Deze afdelingsplannen bevatten de concreet meetbare prestatiemaatstaven en een norm per maatstaf. Daardoor kan het afdelingsplan gebruikt worden om de prestatie te beheersen. Door van tevoren de norm te bepalen, door een goede en betrouwbare gegevensvastlegging van de werkelijke prestatie en door periodieke vergelijking van de werkelijke prestatie met de norm, is het mogelijk te bepalen waar bijsturingacties noodzakelijk zijn. Dit proces loopt in het oneindige door, waarbij elke keer een leereffect optreedt en het proces efficiënter wordt. Dit noemen we continue prestatiebeheersing. Het afdelingsplan wordt gebruikt als basis voor de kwartaalrapportage, waarin de werkelijke prestaties per maatstaf worden ingevoerd. Het afdelingsplan is daarmee een kwartaalrapport geworden, waarin ook de vergelijking van de werkelijke prestaties met de norm wordt uitgevoerd en waarin de afdelingshoofden een oordeel vellen over de gecombineerde prestatie.

| Kwartaalrapportage In het afdelingsplan zijn prestatiemaatstaven en normen gedefinieerd per afdeling en worden ontwikkelingen zichtbaar gemaakt. De uitkomsten van de in het plan opgenomen onderdelen worden na afloop van ieder kwartaal ingevoerd. Hierdoor wordt bewerkstelligd dat alle in het afdelingsplan opgenomen onderdelen volledig worden behandeld in de kwartaalrapportage. Alle opmerkingen, voortgang en beoordelingen van eerdere kwartaalrapportages komen terug in volgende rapportages, waardoor de ontwikkeling in een jaar zichtbaar wordt. Hoewel het document elke keer groter wordt, leidt dit tot een efficiënte manier van informatievoorziening, daar niet steeds hoeft te worden teruggezocht hoe het er het vorige kwartaal bij stond. |

Het afdelingsplan is voornamelijk een plan vóór en dóór de afdeling om zelf te kunnen sturen en beheersen en is tevens de manier om met het managementteam te communiceren over de prestaties. Het is de verantwoordelijkheid van de afdelingshoofden om elk kwartaal terug te komen op het plan in de vorm van een kwartaalrapportage en deze voor te leggen aan het managementteam ter beoordeling.

Na afloop van het eerste kwartaal zijn de afdelingshoofden daadwerkelijk aan de slag gegaan met het verzamelen van de benodigde prestatiegegevens. Zij gaven hiermee duidelijk aan dat zij een groot belang hadden bij het inzichtelijk krijgen van de prestaties en dat zij hun verantwoordelijkheden in deze wilden nemen.

De prestatiegegevens zijn samengevat in het eerste kwartaalrapport dat is samengesteld op basis van het afdelingsplan. Op basis van de prestaties op individuele prestatiemaatstaven hebben de afdelingshoofden een oordeel kunnen vellen over de gecombineerde prestatie per beleidsproduct op zowel kwantitatieve en kwalitatieve prestaties, als over de financiële en personele prestaties. De finance professional heeft de rapporten beoordeeld op kwaliteit van de gecombineerde prestatiemeting. Hieruit bleek dat de meeste afdelingshoofden zeer goed zijn omgegaan met de nieuwe manier van prestatiebeoordeling en informatievoorziening. Zij hebben daarbij unaniem aangegeven het als prettig te hebben ervaren om op deze manier hun prestaties inzichtelijk te maken en dat zij hierdoor hun afdeling (en prestaties) beter kunnen beheersen.

Voorwaarden

Een belangrijke voorwaarde voor het opzetten van prestatiemaatstaven door de afdelingshoofden was het overdragen van de verantwoordelijkheden en bevoegdheden inzake het beheersen van de eigen afdeling door het managementteam naar de afdelingshoofden.

| Prestatiemaatstaven Kwantitatieve prestatiemaatstaven zeggen iets over de hoeveelheid van een bepaalde actie, zoals het aantal keer dat een telefoontje wordt beantwoord op de servicedesk, of het aantal m2 straatoppervlakte dat wordt schoongehouden. Kwalitatieve prestatiemaatstaven zeggen iets over de kwaliteit van genomen acties en worden uitgedrukt in een percentage. De kwaliteit kan betrekking hebben op het proces, zoals het percentage inkoopfacturen dat binnen 30 dagen is verwerkt of het percentage klachten dat binnen 72 uur is behandeld. Daarnaast kan kwaliteit betrekking hebben op het product, zoals het percentage klanten dat het product waardeert met een 7 of hoger. De derde vorm van kwaliteit heeft te maken met het effect dat de werkzaamheden hebben gehad, zoals het percentage locaties dat een beeldkwaliteit heeft hoger of gelijk aan een 4 (op een schaal van 5). |

Een andere belangrijke voorwaarde was het creëren van de bewustwording dat het meten van kwalitatieve en kwantitatieve prestaties niet alleen noodzakelijk is om inzicht te krijgen, maar dat dit inzicht in de prestaties vooral ook erg leuk is en mede kan dienen om een afdeling te motiveren.

Meten is weten, is een algemene uitdrukking. Door te weten is het mogelijk te vergelijken met bijvoorbeeld normen of andere gemeenten, waardoor een afdelingshoofd beter in staat is de activiteiten te beheersen en een keuze te maken voor de juiste prestaties, waardoor meten eigenlijk leidt tot presteren.

Een derde belangrijke voorwaarde bleek het centraal beschikbaar stellen van een gemotiveerde, overtuigende en flexibele professional die op de hoogte is van hoe prestaties het beste gemeten kunnen worden. De professional was in staat bewustwording bij de afdelingshoofden te creëren en ze te ondersteunen en te trainen bij het opzetten van de prestatiemaatstaven, het creëren van een gecombineerde prestatiemeting en het verwerken binnen het management informatiesysteem. Bij de kwartaalrapportage heeft de professional de afdelingshoofden ondersteund en opgeleid bij het beoordelen van de gecombineerde prestatie op beleidsproducten en voor de afdeling als geheel.

Het doel van de afdelingsplannen en kwartaalrapportage lag in het inzichtelijk maken van prestaties en van het realiseren van de strategie. Niet de prestatie zelf was belangrijk, maar het inzicht in de prestatie en de gemotiveerde beoordeling daarover, oftewel de verantwoording van een afdelingshoofd over de besteding van middelen. Om het mogelijk te maken de prestaties zo objectief en zo onbevooroordeeld mogelijk te beoordelen, lag het voor de hand geen incentives te geven bij het behalen of verbeteren van een bepaalde prestatie. Incentives zouden de afdelingshoofden kunnen inspireren de inspanningen van hun afdeling puur te richten op het verbeteren van de prestaties die onderdeel uitmaken van de incentive en de overige prestaties te verwaarlozen. Door geen incentives te geven bij goede prestaties en ook de eventuele slechte prestaties van een afdeling niet te veroordelen, maar door puur te richten op het geven van een goede verantwoording over de besteding van middelen en kritisch hiermee om te gaan, is het de dienst gelukt goed inzicht te krijgen in de werkelijke prestaties en zijn de afdelingshoofden zeer gemotiveerd om dit inzicht te verschaffen.

Een laatste voorwaarde voor succes is de steun en commitment van het management aan de afdelingshoofden om de angst weg te nemen dat zij op een onjuiste manier worden beoordeeld. Het is hierin belangrijk geweest dat het management de gekozen prestatiemaatstaven positief kritisch heeft benaderd. Ook belangrijk is de belofte dat de kwartaalrapportages niet gebruikt worden om een afdelingshoofd te veroordelen, maar dienen om inzicht te krijgen in de prestaties en gemaakte keuzes. Het is echter ook belangrijk dat managers wel kunnen worden aangesproken op hun prestaties en gemaakte keuzes, mits gepaard gaand met de juiste communicatie en instelling.

Om werkelijk goed te kunnen ondersteunen bij het meten van prestaties en het beoordelen van de combinatie van kwalitatieve, kwantitatieve, financiële en personele prestaties is het noodzakelijk dat de afdeling FP&C business partner wordt van de diverse afdelingen. Bekendheid met wat er op de afdelingen speelt, waar een sector mee bezig is en dit kunnen koppelen aan financiële en personele informatie is noodzakelijk om de afdelingshoofden te kunnen helpen bij het beheersen van hun afdeling.

Overige acties

Om een beter inzicht te krijgen in de werkelijke kosten van beheer- en daarmee van beleidsproducten, is het noodzakelijk de indirecte afdelingskosten meer direct naar de producten te verdelen. Dit is gerealiseerd door middel van het invoeren van urenregistratie van directe en indirecte medewerkers, waarbij uren naar beheerproducten worden geschreven. Door middel van de urenregistratie worden de personeelsgerelateerde kosten overgeboekt van de afdeling naar de beheerproducten waarvoor de afdeling activiteiten heeft verricht.

Daarnaast is een proces en systeem van interne verrekening ingericht. Hierbij is een afdeling in staat kosten aan een andere afdeling in rekening te brengen als voor die andere afdeling werkzaamheden worden verricht. Daarbij wordt gebruik gemaakt van door het management vastgestelde interne uurtarieven.

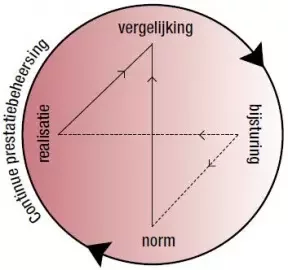

Plan-Do-Check-Act in relatie tot prestatiebeheersing (regelkring) leidt tot de prestatiemetingscirkel, waarbij normen worden bepaald, de realisatie wordt gemeten, normen en realisatie worden vergeleken en bijsturingsacties worden uitgevoerd om ofwel de norm ofwel de realisatie aan te passen.

Plan-Do-Check-Act in relatie tot prestatiebeheersing (regelkring) leidt tot de prestatiemetingscirkel, waarbij normen worden bepaald, de realisatie wordt gemeten, normen en realisatie worden vergeleken en bijsturingsacties worden uitgevoerd om ofwel de norm ofwel de realisatie aan te passen.

Figuur 1. Continue prestatiebeheersing

Resultaat

Als gevolg van de opzet van een management informatiesysteem en de implementatie daarvan door de afdelingshoofden is het meten en vastleggen van prestaties gemeengoed geworden. Diverse gegevensregistratiesystemen zijn in gebruik genomen en de processen zijn aangepast om de vastlegging van gegevens mogelijk te maken.

Doordat prestatiegegevens consequent worden vastgelegd in daarvoor geschikte systemen en door middel van een efficiënt proces, is de daarover te verstrekken informatie veel betrouwbaarder geworden. Afdelingshoofden zijn beter in staat hun afdeling te beheersen, omdat het makkelijker is geworden een onderbouwde en bewuste afweging te maken tussen het produceren van extra ‘producten’ en de kosten en middelen die daarvoor noodzakelijk zijn. Kosten en middelen kunnen zo efficiënter worden ingezet op die producten en prestaties die achter lopen bij de doelstelling.

Voor het strategisch management is door het opstellen van prestatiemaatstaven per beleidsproduct gekoppeld aan de strategie, de mogelijkheid ontstaan onderbouwd inzicht te krijgen in de realisatie van de strategische doelstellingen en de mate waarin de visie verwezenlijkt wordt. Tevens is het management beter in staat sneller te reageren op vragen vanuit het college en de raad.

| Individuele prestatiemaatstaven Een individuele prestatiemaatstaf zegt slechts beperkt iets over de geleverde prestatie die een afdeling heeft verricht op een bepaald beheerproduct. Het is echter de combinatie van kwantitatieve, kwalitatieve, financiële en personele prestatiemaatstaven per beheerproduct die een goed beeld kan geven over de geleverde prestatie. Als slechts gekeken wordt naar het aantal m2 dat wordt geveegd en deze prestatie blijft 10% achter op de norm, dan lijkt dit op het eerste gezicht een slechte prestatie. Wordt deze uitkomst echter ook afgezet tegen de inzet van medewerkers in termen van uren en het blijkt dat de inzet op het beheerproduct is afgenomen met 20% dan is de prestatie al een stuk beter. Evenzo geldt dit als bij de beoordeling van locaties blijkt dat 95% (norm 90%) een beeldkwaliteit heeft gehaald van 4 of hoger dan lijkt dit een goede prestatie. Indien, om dit resultaat te bereiken, dubbele kosten zijn gemaakt is het maar de vraag of de geleverde prestatie naar behoren was. |

Tot slot is door middel van het gebruik van het afdelingsplan als kwartaalrapportage en de opname van de gecombineerde prestatiemaatstaven en toekomstige ontwikkelingen hierin, de communicatie binnen de afdelingen en naar het managementteam verbeterd. Hierdoor heeft de afdeling elk kwartaal goed inzicht in de gehaalde prestaties en de beoordeling daarvan en heeft het strategisch management de benodigde informatie om te beoordelen of de dienst haar werkzaamheden goed uitvoert en daarmee de strategische doelstellingen kunnen worden gehaald.

Doordat de prestaties inzichtelijk worden gemaakt en doordat binnen de afdelingen is afgesproken dat goede prestaties op een of andere wijze beloond zullen worden (waarbij niet meteen gedacht moet worden aan financiële beloning), zijn medewerkers op de afdelingen gemotiveerd om gegevens aan te leveren en hun prestaties te verbeteren.

Al met al is de dienst met behulp van het opgezette management informatiesysteem in staat geweest alle aan de start van het project gestelde vragen te beantwoorden (of problemen op te lossen). De dienst heeft daarmee een grote stap gezet in de richting van een betere beheersing van haar organisatie. Er zijn heldere prestatiemaatstaven ontwikkeld die voor een groot deel gekoppeld kunnen worden aan de strategie van de dienst. Elk beleidsproduct heeft inmiddels operationele prestatiemaatstaven, eigen kosten en opbrengsten en een duidelijke urentoewijzing, waardoor het mogelijk is de gehele prestatie op een beleidsproduct te beoordelen en daar waar mogelijk te verbeteren. De medewerkers van de afdeling, het afdelingsmanagement en het strategisch management beschikken over een eenduidig afdelingsplan annex kwartaalrapportage waarmee ieder op de voor hen geschikte wijze wordt geïnformeerd.

Er blijft echter ook een aantal zaken waar nog rekening mee moet worden gehouden. Een van deze zaken is het gebruik van de combinatie van Word en Excel, dat voor de gemiddelde gebruiker van kantoorapplicaties erg ingewikkeld kan zijn en tot fouten kan leiden. Een ander aspect dat verder ontwikkeld dient te worden is de controle van de prestatiegegevens door ten eerste een sluitende AO/IC en ten tweede een integraal gegevensvastleggingsysteem. Een verdergaande automatisering is tevens noodzakelijk om de kwartaalrapportages sneller en makkelijker te kunnen opstellen. Te denken valt hierbij aan een datawarehouse, waarin alle gegevens ingelezen kunnen worden om van daaruit de analyses te kunnen maken.

|

Gemeente Leiden Mede als gevolg van de invoering van het dualistisch stelsel zijn de rollen van raad en college verschillend in die zin dat de raad op grote lijnen de inhoud van de beleids- en besluitvormingsagenda bepaalt, politieke keuzes maakt, kaders voor uitvoering bepaalt en dat de raad een controlefunctie op de uitvoering heeft. Het college voert op basis hiervan het dagelijks bestuur over de gemeente door uitvoering te geven aan de besluiten van de raad. De dienst Milieu en Beheer is één van de zeven diensten van de gemeente Leiden en richt zich met name op de kwaliteit en het beheer van de buitenruimte. De dienst bestaat onder meer uit de sectoren Stedelijk Beheer, Wijkbeheer en Stadstoezicht. De sector Stedelijk Beheer is belast met de aanleg en het onderhoud van rioleringen, het beheer van bruggen, havens, grachten en walmuren en wegbebakening en met het inzamelen en verwerken van afval. De sector Wijkbeheer houdt zich voornamelijk bezig met (her)bestratingen, beheer van groenvoorzieningen en het schoonhouden van de verschillende wijken. De sector Stadstoezicht is verantwoordelijk voor het toezicht en de handhaving op het gebruik van de openbare ruimte. |

Conclusie

Door de gecombineerde prestatiemeting van kwalitatieve, kwantitatieve, financiële en personele prestaties in één afdelingsplan en kwartaalrapportage en door het ontbreken van incentives op het realiseren van bepaalde doelstellingen, zijn afdelingshoofden in staat om op verschillende manieren en onbevooroordeeld te kijken naar hun prestaties. Door de kracht van de combinatie van prestatiemaatstaven kunnen de afdelingshoofden een goed oordeel vellen over de totale prestatie van de afdeling op een beleidsproduct. Hierdoor zijn zij beter in staat afgewogen keuzes te maken bij het verdelen van de werkzaamheden over de diverse beleidsproducten. Daarnaast geven de afdelingshoofden een beter inzicht aan het management en andere afnemers van informatie van de dienst Milieu en Beheer hoe er gepresteerd is en waarom bepaalde keuzes zijn gemaakt.

De combinatie van meer verantwoordelijkheden en bevoegdheden, het opzetten van prestatiemaatstaven, het meten van gegevens en het rapporteren over de prestaties, heeft het plezier voor de afdelingshoofden duidelijk vergroot. Door concreet en inzichtelijk bezig te zijn tonen ze een grotere betrokkenheid, kunnen ze heldere keuzes maken en zijn ze sterk gemotiveerd om de prestaties te verbeteren en goede informatie te verschaffen.

Feitelijk heeft de dienst Milieu en Beheer als gevolg van de invoering van de gecombineerde prestatiemeting de grote stap gezet van het beheren van de Leidse omgeving naar het beheersen van haar eigen prestaties.

Ben Smit en drs. Tonnis Tadema – van Dam RC zijn senior finance professionals van House of Financials en Dirk van der Zwaag is controller van de dienst Milieu en Beheer.