Control en creativiteit in balans

28 november 2012 om 18:43 0 reacties

De decentralisatie van de verantwoordelijkheid en de middelen voor de bijstandsverlening leidt naast beleidsruimte ook tot financiële onzekerheid bij gemeenten. Dit vraagt om een aanpak waarin control en creativiteit hand in hand gaan. Om ruimte tot experimenteren te geven aan professionals zonder het risico te lopen dat de organisatie onbeheersbaar wordt. Vier controlaspecten, ontleend aan de ‘levers of control’ van Robert Simons, zijn wezenlijk voor de gemeentelijke sociale diensten bij het beheersen van het risico in het bijstandsbudget.

Op 1 januari van dit jaar is de Wet werk en bijstand (WWB), de nieuwe bijstandswet, ingegaan. Met de WWB krijgen de gemeenten “de verantwoordelijkheid, de ruimte en de middelen voor het voeren van een activerend reïntegratiebeleid”1. Een belangrijk onderdeel van de WWB is de volledige budgettering van de bijstandslasten van het Rijk naar de gemeenten: “Het financiële belang en de prikkel voor gemeenten om mensen uit de bijstand te halen worden maximaal”2 (zie afbeelding 1). De gemeenten dragen sindsdien de financiële verantwoordelijkheid voor het bijstandsbudget. Aan de decentralisatie is naar goed Haags gebruik een efficiëntiekorting gekoppeld. Het moet leiden tot een kostenbesparing van structureel 250 miljoen euro op de kosten van algemene bijstand.

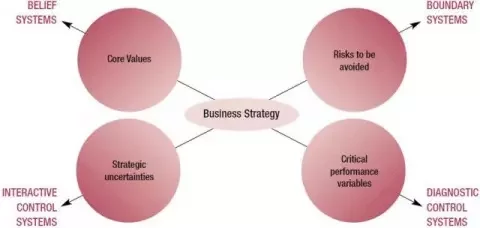

Figuur 1. Levers of control

De grotere beleidsruimte en verantwoordelijkheid van de gemeente gaat gepaard met een toename van het financiële risico. De centrale vraag voor dit artikel is welke controlaspecten aan de orde zijn bij het beheersen van het risico. Voor het antwoord ga ik eerst in op de drie belangrijkste risicofactoren. Vervolgens bespreek ik vier controlaspecten bij het beheersen van het risico in het bijstandsbudget.

Toename risico

Voor de financiering van de WWB wordt onderscheid gemaakt tussen een inkomensdeel (het ‘bijstandsbudget’) en een werkdeel (het ‘reïntegratiebudget’). Het inkomensdeel is bedoeld voor de financiering van de bijstandsuitkeringen en het werkdeel is bedoeld voor de financiering van de reïntegratieactiviteiten. De volledige budgettering betreft het inkomensdeel. Hiervoor wordt op landelijk niveau een macrobudget bepaald. Dit wordt aan de hand van de uitkomsten van een objectief verdeelmodel verdeeld over de gemeenten.

De gedachte hierbij is dat met het verdeelmodel de ‘objectieve bijstandsbehoefte’ van een gemeente kan worden bepaald; een inschatting van het aantal bijstandsgerechtigden op grond van de sociaal-economische positie van de gemeente. Door het gemeentelijk budget op dit niveau vast te stellen wordt een gemeente geprikkeld om het teveel aan bijstandsuitkeringen terug te brengen tot het bij de gemeente behorende objectieve niveau.

De toename van het risico voor een gemeente vindt zijn oorsprong in drie factoren, te weten het macrobudget, het objectieve verdeelmodel en de afhankelijkheid van derden. De eerste risicofactor is het macrobudget. In de WWB is vastgelegd dat het macrobudget zodanig wordt vastgesteld dat het toereikend is voor het totaal aan bijstandsuitkeringen in Nederland. Ogenschijnlijk in tegenspraak met deze wettelijke eis komen ook de aanvullende uitkeringen aan gemeenten die tekort komen op het bijstandsbudget ten laste van het macrobudget in een volgend jaar. Onzeker is ook in hoeverre het Rijk rekening houdt met de effecten van gewijzigde regelgeving op het macrobudget. Bijvoorbeeld de ‘weglekeffecten’ naar de bijstand van de nieuwe regelgeving op het terrein van de WW en de WAO. En ten slotte kan het late moment waarop het macrobudget definitief wordt vastgesteld, september van het lopende jaar, leiden tot onaangename verrassingen voor gemeenten. Zo heeft staatssecretaris Rutte in april van dit jaar laten weten dat het macrobudget in september met 400 miljoen euro neerwaarts zal worden bijgesteld. De bijstelling is het gevolg van een landelijk gezien geringere stijging van het aantal bijstandsgerechtigden dan verwacht in de begroting voor 2004. Met driekwart van het jaar achter de rug krijgen gemeenten te maken met een flinke korting op hun bijstandsbudget, waarvan het de vraag is of deze wordt gecompenseerd door lagere aantallen bijstandsgerechtigden op lokaal niveau.

De tweede risicofactor, het objectief verdeelmodel, is de achilleshiel van de volledige budgettering van de bijstandslasten. Een rechtvaardige verdeling van het macrobudget is alleen mogelijk met een goed functionerend objectief verdeelmodel. Dat wil zeggen, een model dat er in slaagt op objectieve wijze het bij een gemeente ‘passende’ aantal bijstandsgerechtigden te berekenen. Los van de principiële vraag of een dergelijk model mogelijk is, moet worden geconstateerd dat het huidige verdeelmodel niet onomstreden is. Het budgetteren aan de hand van een objectief verdeelmodel leidt onvermijdelijk tot herverdeeleffecten: verschillen tussen de vastgestelde budgetten voor een gemeente en de werkelijke bijstandsuitgaven. Herverdeeleffecten van meer dan 10% van het bijstandsbudget (positief en negatief) zijn geen uitzondering. Vandaar dat er nog volop wordt gesleuteld aan het verdeelmodel. Voor 2005 zijn aanpassingen in het model aangebracht waardoor er meer rekening wordt gehouden met het aantal langdurig werklozen in een gemeente (de ‘granieten voorraad’). Een aanpassing die bij de verdeling van het macrobudget na 2005 overigens weer wordt teruggedraaid. Een blik op de effecten van de aanpassing van het model bij enkele gemeenten laat zien dat er forse verschuivingen in de verdeling van het bijstandsbudget optreden (zie tabel 1).3

| Gemeente | Objectief model na 2005 | Model 2005 | Vooruitgang |

| Alphen aan den Rijn | 28,8 | 5,7 | 23,1 |

| Eindhoven | 25,2 | 10,3 | 14,9 |

| Deventer | 21,2 | 13,0 | 8,2 |

| ISD Bollenstreek | 18,7 | 1,6 | 17,1 |

| Almere | 13,8 | -1,9 | 15,7 |

| Amstelveen | 9,1 | -2,9 | 12,0 |

| Leidschendam-Voorburg | 4,7 | -14,1 | 18,8 |

| 's-Gravenhage | 4,3 | -0,3 | 4,6 |

| Amersfoort | 3,3 | -5,1 | 8,4 |

| Achteruitgang | |||

| Gouda | -22,7 | -14,9 | -7,8 |

| Velsen | -18,3 | -8,7 | -9,6 |

| Leiden | -17,9 | -8,6 | -9,3 |

| Heerlen | -17,0 | -12,1 | -4,9 |

| Sittard-Geleen | -12,9 | -3,2 | -9,7 |

| Oss | -10,7 | -2,8 | -7,9 |

| Nijmegen | -8,5 | 2,0 | -10,5 |

| Dordrecht | -8,0 | -2,9 | -5,1 |

| Amsterdam | 0,2 | 6,2 | -6,0 |

Tabel 1. Herverdeeleffecten bij het model voor 2005 en het model voor de jaren daarna (in procenten)

De derde en laatste risicofactor is de afhankelijkheid van derden (‘ketenpartners’) van de gemeente bij de uitvoering van de WWB. De gemeente heeft te maken met drie belangrijke ketenpartners. Ten eerste het Centrum voor Werk en Inkomen (CWI) dat als frontoffice verantwoordelijk is voor de intake van de bijstandsaanvrager. Ten tweede het Uitvoeringsinstituut Werknemersverzekeringen (UWV). Het UWV heeft onder andere de verantwoordelijkheid voor het reïntegreren van (deels) arbeidsongeschikten en werklozen. En ten derde de reïntegratiebedrijven die een groot deel van de reïntegratieactiviteiten uitvoeren voor de gemeenten. Voor het beïnvloeden van het bijstandsvolume is de gemeente onder andere afhankelijk van deze ketenpartners. De prestaties van het CWI, het UWV en de reïntegratiebedrijven bepalen mede de instroom en uitstroom van bijstandsgerechtigden.

De toename van het risico voor gemeenten als gevolg van de decentralisatie van het bijstandsbudget laat zich niet zonder meer in cijfers uitdrukken. Dit is afhankelijk van de specifieke situatie van een gemeente. Zo zal de ene gemeente voordeel hebben bij de volledige budgettering, waar de andere gemeente geconfronteerd wordt met nadelige herverdeeleffecten. Duidelijk is wel dat de beschreven risicofactoren betrekking hebben op een substantieel deel van de gemeentebegroting. Landelijk gezien is het aandeel van het gemeentelijk bijstandsbudget in het totaal aan gemeentelijke middelen ongeveer 14 procent.

Het beheersen van het risico

De vraag is nu op welke wijze gemeenten de beleidsruimte in de WWB kunnen benutten en tegelijkertijd het risico in het bijstandsbudget kunnen beheersen. In principe is het antwoord op deze vraag eenvoudig: door voortdurend beter te presteren dan het landelijke gemiddelde. Gemeenten kunnen alleen structureel geld overhouden ten koste van andere gemeenten.4 In de woorden van Tof Thissen, voorzitter van Divosa, de branchevereniging van de sociale diensten: “Vroeger waren de sociale diensten gedecentraliseerde rijksloketten, nu zijn we zelfstandige ondernemers geworden”.5

Vanuit deze gedachte is voor de beheersing van het risico een aanpak nodig die zich enerzijds richt op het beheersen van de bedrijfsprocessen en anderzijds op het bevorderen van creativiteit en innovatie. Vooral dit laatste is van belang in de ‘concurrentiestrijd’ met de andere gemeenten. Het reïntegreren van werkzoekenden kent nog maar weinig succesverhalen. Sterker nog, uit een recent onderzoek van de gemeente Groningen over de periode 2001-2003 blijkt dat deelname aan reïntegratietrajecten niet gepaard gaat met een grotere uitstroom uit de uitkering. De onderzoeksresultaten laten zelfs zien dat de uitstroomresultaten bij niet-trajectdeelnemers hoger liggen dan bij trajectdeelnemers.6 Sociale diensten zullen dus nieuwe instrumenten moeten ontwikkelen om hun doel, een laag bijstandsvolume, te bereiken. Dit brengt mij op de controlaspecten die van wezenlijk belang zijn voor de gemeentelijke sociale diensten bij het beheersen van het risico in het bijstandsbudget. Deze ontleen ik aan de theorie van de ‘levers of control’ van Robert Simons. Kort samengevat beschrijft Simons een model (zie figuur 1 en kader)7 waarin het succesvol uitvoeren van een strategie centraal staat. Hiervoor zijn vier sleutelfactoren van belang: de kernwaarden van de organisatie, de te vermijden risico’s, de kritische prestatie-indicatoren en de strategische onzekerheden. Iedere sleutelfactor heeft zijn eigen hefboom (‘lever’) van control. De vier hefbomen vormen tegengestelde krachten. De Belief Systems en de Interactive Control Systems zijn de positieve, inspirerende en creatieve krachten. De Boundary Systems en de Diagnostic Control Systems zijn de negatieve krachten, die grenzen stellen en prestaties meten. Het effectief uitvoeren van een strategie vereist volgens Simons een balans tussen de vier hefbomen van control.8

|

De vier levers of control

|

Aan de hand van de hefbomen van control zijn vier controlaspecten te formuleren, waarbij ik uitga van een strategie van de sociale dienst die erop is gericht de schadelast voor de gemeente te beperken door het beroep op het bijstandsbudget zoveel mogelijk te beperken. Dit zijn de volgende (tussen haakjes staat de hefboom waaraan het controlaspect is ontleend):

- Meten is weten (Diagnostisc Control Systems);

- Leren van experimenteren (Interactive Control Systems);

- Sturen met kernwaarden (Belief Systems);

- Grenzen stellen (Boundary Systems).

Controlaspecten

Meten is weten

‘Meten is weten’ is het eerste controlaspect. Hierbij gaat het om de informatievoorziening over de prestaties in relatie tot de taakstellingen. Met andere woorden, de planning- en controlcyclus. Op dit vlak heeft de sociale dienst van de gemeente Groningen inmiddels een aantal jaren ervaring met het voor het management toegankelijk presenteren van de relevante managementinformatie. Vanuit de verschillende databronnen (zoals het uitkeringensysteem en het financiële informatiesysteem) wordt maandelijks een compleet overzicht samengesteld van de prestaties van de organisatie op een twaalftal prestatie-indicatoren. De taakstellingen zijn afkomstig uit het jaar- plan van de sociale dienst en zijn gekoppeld aan de begrotingscyclus. De taakstellingen zijn uitgewerkt in opdrachten voor de afdelingen van de sociale dienst, waarmee ook de verantwoordelijkheden voor het behalen van de resultaten zijn belegd. Het management ontvangt iedere maand informatie over bijvoorbeeld de ontwikkeling van het aantal cliënten (ook in relatie tot andere grote gemeenten), de uitstroom naar (gesubsidieerd) werk en de prestaties van de reïntegratiebedrijven.

Leren van experimenteren

De effectiviteit van de instrumenten om het bijstandsvolume te beperken is in veel gevallen nog onbekend. Niet voor niets heeft het ministerie van SZW in samenwerking met de gemeenten een Innovatieprogramma Werk en Bijstand (IPW) samengesteld. Hiervoor worden gezamenlijke projecten van Rijk en gemeenten opgezet, is een innovatiebudget beschikbaar en wordt gebruik gemaakt van het experimenteerartikel in de WWB.9 Voorbeelden van experimenten zijn de Work Firstprojecten van onder andere de gemeenten Helmond, Den Bosch en Groningen. Hierbij worden nieuwe aanvragers van een bijstandsuitkering meteen aan het werk gezet, nog voor de aanvraag voor een bijstandsuitkering goed en wel rond is. Dergelijke experimenteren zijn nodig om de kennis in de organisatie over de effectiviteit van instrumenten te vergroten en daarmee zicht en grip te krijgen op de onzekerheden in de gekozen strategie. Het leren van experimenteren in de organisatie kan door het management worden gestimuleerd door zich intensief en interactief bezig te houden met een beperkt aantal cruciale projecten.

Bijvoorbeeld door nieuwe informatie te bespreken met de betrokken medewerkers en externe deskundigheden om ontwikkelingen te signaleren en de betekenis voor de activiteiten van de organisatie te bepalen.

Sturen met kernwaarden

Het derde controlaspect is het gebruik maken van kernwaarden om de acties van de organisatie te sturen. Kernwaarden kunnen op twee manieren worden gebruikt. Ten eerste voor het duidelijk maken aan de medewerkers wat het doel is van de organisatie en hoe de organisatie te werk wil gaan bij het realiseren ervan. En ten tweede om medewerkers te inspireren nieuwe mogelijkheden te zoeken om de doelen te halen. Het vaststellen en uitdragen van de kernwaarden van de sociale dienst geeft het management de mogelijkheid de acties van medewerkers te sturen zonder de creativiteit op het uitvoerende niveau in te perken door het stellen van regels. Een voorbeeld van een kernwaarde is het principe ‘De klant staat centraal en doet één keer zijn verhaal’ zoals dit wordt gehanteerd door de nieuwe Dienst Werk en Inkomen van de gemeente Amsterdam. Het zegt iets over de wijze waarop de gemeente Amsterdam haar dienstverlening wil organiseren. Maar ook over de gewenste opstelling van de medewerker naar de klant. Het zoeken naar nieuwe mogelijkheden om het bijstandsvolume te beperken zal de komende tijd veel aandacht krijgen van de sociale diensten. Met het invoeren van de WWB is de beleidsruimte voor de gemeente toegenomen. Dit biedt de gemeente de kans om creatief om te gaan met deze ruimte en – samen met de ketenpartners – te zoeken naar mogelijkheden de instroom in de bijstand te beperken en de uitstroom te bevorderen.

Grenzen stellen

Het vierde en laatste controlaspect is de tegenhanger van het voorgaande: het stellen van grenzen aan de handelingsvrijheid van medewerkers. Dit is gebaseerd op de gedachte dat voor het bevorderen van de creativiteit van medewerkers beter kan worden verteld wat ze niet moeten doen, dan wat ze wel moeten doen. Het eerste geeft ruimte voor innovatie binnen duidelijk gestelde kaders. Het laatste leidt tot standaardprocedures en handboeken. Het gaat om de remmen van de organisatie. Er zijn voor de hand liggende grenzen om bijvoorbeeld het plegen van fraude tegen te gaan. Maar er zijn ook werkinhoudelijke grenzen nodig. Bijvoorbeeld over de wijze waarop de consulent van de sociale dienst een passend traject zoekt voor de klant. De gemeente Groningen heeft hierbij gekozen voor een centrale inkoop van trajecten op basis van overleg met de consulenten en een analyse van het klantenbestand. Dit is efficiënt en leidt tot een aanbod aan trajecten en reïntegratie-instrumenten waaruit de consulent het voor zijn klant meest geschikte traject of instrument kan kiezen. Daarmee is ook duidelijk dat de consulent niet zelf contact zoekt met reïntegratiebedrijven of werkgevers om een traject of een stageplaats voor een klant te zoeken.

Slot

Simons is ervan overtuigd dat de levers of control een dynamische spanning creëren die richting geeft aan het zoekgedrag van de organisatie naar de beste manier om resultaten te boeken. En tegelijkertijd de organisatie behoeden voor schadelijk opportunistisch gedrag.10 De hiervan afgeleide controlaspecten zijn een pleidooi voor de gemeentelijke sociale dienst om het beheersen van het risico in het bijstandsbudget niet louter vanuit het bestaande controlmechanisme aan te pakken. Maar de blik ook te richten op het stimuleren van creativiteit en innovatie. Zo bezien brengt de WWB niet alleen bedreigingen met zich mee, maar ook kansen op succes.

Drs. Theo Dijkstra is werkzaam als directiesecretaris bij de Dienst Sociale Zaken en Werk (SOZAWE) van de gemeente Groningen.

Noten

1 Tweede Kamer, vergaderjaar 2001-2002, 28 735, nr. 5, Kabinetsformatie 2002. Sdu Uitgevers, ’s-Gravenhage, p. 20.

2 Zie noot 1.

3 Binnenlands Bestuur, 25 juni 2004, p. 11.

4 B&G, maart 2004, p. 21.

5 Binnenlands Bestuur, 30 april 2004, p. 33.

6 Gemeente Groningen, 2004, Uit de bijstand, p. 9.

7 Simons, R., 1995, Levers of Control. Harvard Business School Press, Boston, p. 7.

8 Simons, R., 1995, Levers of Control. Harvard Business School Press, Boston, p. 6-10.

9 Ministerie van SZW, 2004, Innovatieprogramma Werk en Bijstand 1 juli 2004-31 december 2005, p. 1-2.

10 Simons, R. 1995, Control in an age of empowerment. In ‘Harvard Business Review’, maart-april 1995, p. 86.