Maatstafconcurrentie in ziekenhuizen

28 november 2012 om 18:20 0 reacties

In 2005 zijn de eerste stappen gezet naar marktwerking in de zorg. Voor een deel van de geboden zorg (10%) kunnen ziekenhuizen vrije afspraken maken met zorgverzekeraars over volume, kwaliteit en prijs. Begin dit jaar is het deel van de zorg dat vrij onderhandelbaar is gegroeid naar 20%. Voor het overige deel geldt nog steeds de oude budgetsystematiek. Het kabinet heeft besloten dat in 2012 de prijzen van de zorg met name via vrije prijsvorming tot stand komt. Tot die tijd geldt een overgangsperiode waarin de prijzen gereguleerd worden, de zogenoemde maatstafconcurrentie.

Dit artikel is uit een aantal delen opgebouwd. Het eerste deel beschrijft de huidige bekostigingssystematiek voor ziekenhuizen en de stappen die de afgelopen jaren gezet zijn naar meer marktwerking. In het tweede deel komt maatstafconcurrentie aan de orde: wat is het en waarom wordt dit middel ingezet als overgang naar vrije prijsvorming in 2012? In het derde deel wordt een analyse van twee verschillende reguleringsmodellen besproken die de Nederlandse Zorgautoriteit (NZa) uitgevoerd heeft. Als laatste volgen enkele reacties op de voorgenomen plannen.

Huidige bekostigingssystematiek

Bekostiging van ziekenhuizen vindt sinds de jaren ’80 plaats door het Functioneel Budget (FB). Het budget bestaat uit vier componenten:

- locatiegebonden kosten: dit betreft een vergoeding voor kosten van rente en afschrijvingen (kapitaalslasten);

- vaste kosten: de vergoeding heeft betrekking op de adherentie (marktaandeel) in de regio;

- semi-vaste kosten: vergoeding op basis van aantal erkende bedden en het aantal erkende specialisten eenheden;

- variabele kosten: voor een aantal parameters, te weten opnames, verpleegdagen, eerste polikliniekbezoeken en dagbehandelingen maakt ieder ziekenhuis afspraken met de grootste zorgverzekeraar uit de regio en een vertegenwoordiger van alle andere zorgverzekeraars.

Om de overgang naar een meer vraaggestuurd stelsel voor de Cure-sector mogelijk te maken is de DBC-systematiek (Diagnose Behandeling Combinatie) in 2005 geïntroduceerd. Onderhandelingen tussen zorgverzekeraars, ziekenhuizen en medisch specialisten over contractering van zorg zijn mogelijk geworden door een stelsel van producten die medisch herkenbaar en kostenhomogeen zijn. Een DBC wordt gedefinieerd als “het geheel van activiteiten en verrichtingen van ziekenhuis en medisch specialist voortvloeiend uit de zorgvraag waarmee de patiënt de specialist in het ziekenhuis consulteert.”

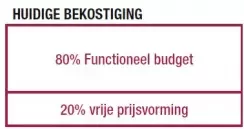

In 2005 is 10% van de DBC’s ondergebracht in het zogenoemde B-segment. Voor deze DBC’s geldt vrije prijsvorming. Het betreft voornamelijk electieve (planbare) zorg. In 2008 is dit segment uitgebreid naar 20%. Het overige deel (A-segment) wordt bekostigd middels het FB-budget.

Ontwikkelingen naar meer marktwerking

Een aantal besluiten is de laatste jaren genomen om de marktwerking in de Cure-sector te vergroten teneinde vraagsturing te stimuleren:

- Invoering van het B-segment Zoals hierboven besproken is sinds 2005 een deel van de ziekenhuisproductie onderhevig aan vrije prijsvorming.

- Invoering nieuwe zorgstelsel In 2006 is het nieuwe zorgstelsel ingevoerd, waarin de contracteringsplicht voor zorgverzekeraars verdween.

- Afschaffen van het bouwregime Vanaf 2008 geeft het Bouwcollege geen vergunningen meer af, voor de bouw/verbouw van ziekenhuizen. Via de vergunning is de vergoeding voor rente en afschrijvingskosten op gebouwen tot nu toe gegarandeerd. Daardoor zijn ziekenhuizen momenteel geen risicodrager over de financierbaarheid van het vastgoed. Bekostiging van kapitaalslasten vindt vanaf 2009 geheel plaats door DBC’s. Dit betekent een veel grotere eigen verantwoordelijkheid voor ziekenhuizen en een toename van het risicoprofiel van ziekenhuizen.

- Prestatiebekostiging Hieronder wordt verstaan de afbouw van de financiering middels het functioneel budget en meer vergoeden van zorg naar prestaties (lees: DBC’s).

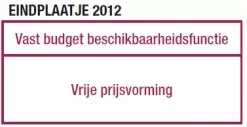

- Maatstafconcurrentie Onderdeel van de prestatiebekostiging is de maatstafconcurrentie. Met dit middel beoogt de overheid een gereguleerde overgang van het huidige budgetsysteem naar vrije prijsvorming (voorzien in 2012).

Figuur 1. Verdeling ziekenhuisbekostiging in segmenten

Maatstafconcurrentie: wat en waarom

Maatstafconcurrentie is een begrip dat is bedacht door de Amerikaanse econoom Andrei Shleifer. In The Rand Journal of Economics schreef hij in 1985 een artikel getiteld ‘A theory of yardstick competition’. Door de prijs van diensten van semioverheidsorganisaties aan te passen aan het gemiddelde van de kosten van de verschillende identieke aanbieders zouden deze organisaties gedwongen worden efficiënter te werken.

De Nederlandse Zorgautoriteit (NZa) ziet maatstafconcurrentie als een goed middel om ziekenhuizen voor te bereiden op de vrije prijsvorming in 2012. Om te voorkomen dat relatief slecht presterende zorginstellingen failliet gaan wordt maatstafconcurrentie stapsgewijs (in vier jaar) ingevoerd.

In de overgangsperiode naar de vrije prijsvorming werkt maatstafconcurrentie als volgt. Als eerste wordt de productiviteitsscore van een zorginstelling bepaald. De historische kosten per product worden vergeleken met die van de best presterende instelling. Ziekenhuizen die slechter scoren dan het gemiddelde van alle ziekenhuizen zullen tijdens de overgangperiode (2009-2012) efficiënter moeten gaan werken om de concurrentie aan te kunnen gaan. Een mogelijkheid om goedkoper te ‘produceren’ is hogere volumes aan te bieden. In de overgangsfase naar vrije prijzen zijn volumes niet langer begrensd.

Regulering door middel van maatstafconcurrentie legt geen afzonderlijke maximumprijzen per diagnose behandelingcombinatie (DBC) op. Wel legt het een maximum op voor de gemiddelde prijs per DBC die een zorginstelling in rekening mag brengen voor haar totale productie. De hoogte van de landelijke maatstaf is gelijk aan de gewogen gemiddelde integrale kosten per DBC in de gehele sector. Bij de berekening van het prijsplafond wordt rekening gehouden met verschillen in productmix: een ziekenhuis dat alleen electieve zorg, in dagbehandeling, aanbiedt wordt geconfronteerd met een lager prijsplafond dan een academisch ziekenhuis met complexe, topreferente zorg. Maatstafconcurrentie houdt echter geen rekening met kwaliteitsverschillen tussen instellingen. Op basis van de werkelijke productmix kan een instelling het prijsplafond berekenen. De NZa biedt de ziekenhuizen een rekenmodel aan waarmee zij kunnen monitoren of, door onverwachte volumeverschuivingen, het prijsplafond niet overschreden wordt. Bij overschrijding van het prijsplafond roomt de NZa het gedeelte boven het prijsplafond af en legt, indien er sprake is van verwijtbaar gedrag, een boete op.

Het prijsplafond is niet alleen gebaseerd op de gemiddelde kosten in de sector. De minister heeft hierin tevens een besparing op ziekenhuiskosten verwerkt om binnen het Budgettair Kader Zorg (BZK) te blijven. Deze besparing loopt op van € 175 miljoen in 2009 tot € 400 miljoen in 2011.

De twee varianten van maatstafconcurrentie

In de uitvoeringstoets beschrijft de NZa twee varianten, de hoofdvariant en de subvariant. Bij de hoofdvariant wordt de maatstaf bepaald door de jaarlijkse gemiddelde maatstaf te ijken op de meeste actuele kostengegevens. Ieder jaar worden alle kosten bekeken en wordt de maatstaf opnieuw bepaald. De hoogte van de maatstaf voor een specifieke zorgaanbieder is het product van twee grootheden; enerzijds de landelijk gemiddelde maatstaf en anderzijds de relatieve zwaarte van de DBC-productie van de betreffende zorgaanbieder, de productmix. De NZa berekent de productmix jaarlijks na afloop van het kalenderjaar waarop de maatstaf van toepassing is, aan de hand van vooraf gecommuniceerde productgewichten en de werkelijk gerealiseerde DBC-volumina.

De maatstaf bij de subvariant wordt voorafgaand aan de reguleringsperiode bepaald, waarbij uitgegaan wordt van de gegevens in het startjaar. Voor ieder jaar is de doelmatigheidsbesparing bekend voor iedere aanbieder.

De werking van de maatstaf, de omgang met de productmix, de vrijheid van volume en terugbetalingen van overschrijdingen zijn gelijk in de twee varianten.

De beste variant?

De twee varianten hebben beiden hun eigen uitwerking op de markt. In figuur 2 worden de twee varianten met elkaar vergeleken.

| Hoofdvariant | Subvariant |

|

|

Figuur 2. De twee varianten van maatstafconcurrentie.

De NZa spreekt haar voorkeur uit voor de hoofdvariant, een maatstaf gebaseerd op de gemiddelde werkelijke kosten in de sector. De hoofdvariant geeft de beste doelmatigheidsprikkels en speelt daarmee beter in op het eindperspectief van vrije prijzen in een concurrerende markt.

Rekenvoorbeeld 1: berekening prijsplafond en productmix.

De volgende gegevens worden gegeven: De jaarlijkse landelijke productie bedraagt 12,5 miljoen DBC’s, verdeeld over 2 verschillende DBC codes. Van DBC A worden er 10 miljoen geproduceerd á € 400,- en van DBC B worden er 2,5 miljoen geproduceerd á € 2.400,-. De gewogen gemiddelde verkoopprijs van een DBC is hierdoor € 800,-.

Het gewicht van DBC A (de verhouding tussen de verkoopprijs van de DBC in verhouding tot de landelijk gewogen gemiddelde verkoopijs per DBC) is 0,5 en het gewicht van DBC B is 3,0. De productmix kan worden berekend door berekende gewicht van een DBC te vermenigvuldigen met het procentuele aantal dat de productie van deze DBC uitmaakt van het totaal. Het individuele prijsplafond van een zorginstelling wordt bepaald door de productmix te vermenigvuldigen met de landelijk gewogen gemiddelde verkoopprijs per DBC (maatstaf).

Aanbieder 1 die zich specialiseert in de relatief zware DBC B en bijvoorbeeld een productieverhouding kent van 50:50, heeft een productmixindex gelijk aan 1,75 (=50% * 3 + 50% * 0,5). Het prijsplafond (maximaal toegestane gemiddelde prijs per DBC) voor deze aanbieder is daardoor 1400 Euro per DBC (800 Euro * 1,75).

Aanbieder 2 die zich specialiseert in de relatief eenvoudige DBC A en bijvoorbeeld een productieverhouding kent van 90:10, heeft een productmix die gelijk aan 0,75 (=90% * 0,5 + 10% * 3). Het prijsplafond voor deze aanbieder is hierdoor 600 Euro per DBC (800 Euro * 0,75).

| Rekenvoorbeeld 1: | |||||||

| Landelijk | P in € | % | Q in milj DBC | Gewicht | P-mix | ||

| A | € | 400,00 | 80% | 10,00 | 0,50 | 0,40 | |

| B | € | 2.400,00 | 20% | 2,50 | 3,00 | 0,60 | |

| Totaal | € | 300,00 | 100% | 12,50 | 3,50 | 1,00 | |

| Aanbieder 1: | |||||||

| P in € | % | Q in milj DBC | Omzet | P-mix | |||

| A | € | 400,00 | 50% | 6,25 | € 2.500,00 | 0,25 | |

| B | € | 2.400,00 | 50% | 6,25 | € 15.000,00 | 1,50 | |

| Totaal | € | 300,00 | 100% | 12,50 | € 17.500,00 | 1,75 | |

| Aanbieder 2: | |||||||

| P in € | % | Q in milj DBC | Omzet | P-mix | |||

| A | € | 400,00 | 90% | 11,25 | € 4.500,00 | 0,45 | |

| B | € | 2.400,00 | 10% | 1,25 | € 3.000,00 | 0,30 | |

| Totaal | € | 800,00 | 100% | 12,50 | € 7.500,00 | 0,75 | |

Tabel 1. Rekenvoorbeeld 1

Rekenvoorbeeld 2: berekening prijsplafond met prijsonderhandeling

In het maatstafsegment is het mogelijk met zorgverzekeraars te onderhandelen over de prijzen, zolang de gemiddelde prijs maar niet boven de landelijke maatstaf uitkomt.

Aanbieder 1 met een productmix van 1 (prijsplafond van € 800 per DBC) onderhandelt met één verzekeraar over beide DBC-prijzen. Stel dat de aanbieder over de dure DBC B 2,5% opslag bedingt ten opzichte van het huidige NZa-tarief van € 2.400 en een prijs afspreekt van € 2.460. Om niet boven het voor hem geldende prijsplafond uit te komen dient de zorgaanbieder dit te compenseren door voor DBC A korting te verlenen van 3,75%.

Ook wanneer dezelfde aanbieder met twee verzekeraars over beide DBCprijzen onderhandelt en verzekeraar X neemt 70% van de DBC-productie af en de verzekeraar Y de overige 30%, dient rekening te worden gehouden met het geldende prijsplafond. Stel dat de verzekeraars een vergelijkbare verzekerdenpopulatie hebben en beiden de verschillende DBC’s in dezelfde productmix (80% A 20% B) afnemen. Indien de grootste verzekeraar voor alle DBC’s een korting bedingt van 1,5%, om onder het prijsplafond te blijven, kan de aanbieder met de kleinere verzekeraar daardoor prijzen afspreken die maximaal 3,5% boven het geldende NZa-tarief liggen.

| Rekenvoorbeeld 2: | |||||||||

| Landelijk | P in € | % | Q in milj DBC | Omzet | P-mix | ||||

| A | € | 400,00 | 80% | 10,00 | € 4.000,00 | 0,40 | |||

| B | € | 2.400,00 | 20% | 2,50 | € 6.000,00 | 0,60 | Prijsplafond | Gem P | |

| Totaal | € | 300,00 | 100% | 12,50 | € 10.000,00 | 1,00 | € 800,00 | € 800,00 | |

| Voorbeeld 1: | |||||||||

| P in € | % | Q in milj DBC | Omzet | P-mix | |||||

| A | € | 385,00 | 50% | 6,25 | € 3.850,00 | 0,40 | |||

| B | € | 2.460,00 | 50% | 6,25 | € 6.150,00 | 0,60 | Prijsplafond | Gem P | |

| Totaal | € | 300,00 | 100% | 12,50 | € 10.000,00 | 1,00 | € 800,00 | € 800,00 | |

| Voorbeeld 2: | |||||||||

| P in € | % | Q in milj DBC | Omzet | P-mix | |||||

| A verz 1: | € | 394,00 | 56% | 7,00 | € 2.758,00 | 0,28 | |||

| A verz 2: | € | 414,00 | 24% | 3,00 | € 1.242,00 | 0,12 | |||

| B verz 1 | € | 2.364,00 | 14% | 1,75 | € 4.137,00 | 0,42 | |||

| B verz 2 | € | 2.484,00 | 10% | 0,75 | € 1.863,00 | 0,18 | Prijsplafond | Gem P | |

| Totaal | € | 800,00 | 100% | 12,50 | € 10.000,00 | 1,00 | € 800,00 | € 800,00 | |

Tabel 2: Rekenvoorbeeld 2

Verwachte effecten

Invoering van maatstafconcurrentie zal naar verwachting grote invloed op de bedrijfsvoering hebben. Hieronder volgt een aantal mogelijke effecten.

- Meer administratieve lasten

Het is niet de bedoeling dat maatstafconcurrentie leidt tot hogere administratieve lasten. In feite wil de NZa de lasten zelfs structureel verlagen. Door het afschaffen van het Functioneel Budget nemen de administratieve lasten inderdaad af omdat het budget niet meer maandelijks bepaald hoeft te worden. Daar staat echter een lastenverzwaring tegenover door de invoering van maatstafconcurrentie (zie rekenvoorbeelden) en de informatieverplichting (bijvoorbeeld gegevensaanlevering ter bepaling van de maatstaf en het registeren van DBC’s naar verschillende segmenten) die het ziekenhuis in de transitieperiode na moet komen. - Uitbreiding totale productie

In de nieuwe situatie van prestatiebekostiging zijn productievolumes niet langer begrensd. Het risico op macroniveau is dat de totale ziekenhuiskosten (fors) stijgen doordat ziekenhuizen hun productie vergroten. Impliciet wordt er echter vanuit gegaan dat geen zorg aangeboden wordt die niet zinvol is. - Efficiënter werken

Ziekenhuizen zullen door invoering van een prijsplafond extra geprikkeld worden efficiënt te werken. Voorbeelden zijn meer gebruik van ICT en efficiënter gebruik van dure medische apparatuur. Door deze apparatuur meer uren per dag te gebruiken (bijvoorbeeld ’s avond opereren en MRI-scans maken) kunnen de vaste kosten over hogere volumes uitgesmeerd worden. - Verplaatsing volumes naar meer doelmatige ziekenhuizen

Inzicht in kosten en baten van de verschillende producten kan tot gevolg hebben dat ziekenhuizen zich gaan specialiseren. Maatstafconcurrentie beoogt onder andere het verplaatsen van volume naar meer doelmatige aanbieders. Bij grotere volumes (denk aan de heup- en cataract-straten) zullen de gemiddelde kostprijzen dalen en daarmee de marges stijgen. - Faillissement ziekenhuizen

Ziekenhuizen die een lagere productiviteitsscore hebben dan gemiddeld zullen in relatief korte tijd efficiënter moeten gaan werken. Lukt dit niet, dan dreigt faillissement. - Samenwerking met andere zorgaanbieders

Wanneer er verplaatsing van volumes plaatsvindt, bestaat de mogelijkheid dat ziekenhuizen huisvesting ‘over hebben’. Deze overcapaciteit kan bijvoorbeeld aan AWBZ-instellingen (verpleeghuis) of (paramedische) dienstverleners (denk zowel aan zorg, fysiotherapeuten, als aan commerciële dienstverleners) verhuurd worden. Ook een snellere bemiddeling middels een transferpunt zorgt voor een snellere doorloop van Cure naar Care. Ziekenhuizen hebben er belang bij patiënten die geen zorg meer van een medisch specialist nodig hebben door te verwijzen naar bijvoorbeeld een verpleeghuis of thuiszorginstelling. Maatstafconcurrentie kan ziekenhuizen prikkelen hieraan meer aandacht te besteden. - Total Cost of Ownership (TCO), integrale benadering van vastgoedinvesteringen

Waar in het oude financieringssysteem de kapitaallasten van vastgoedinvesteringen middels nacalculatie volledig werden vergoed aan een zorginstelling (mits hiervoor een vergunning was verkregen), moeten deze lasten na afschaffing van het bouwregime volledig worden terugverdiend middels de productie. De focus lag voorheen vooral op het minimaliseren van onderhoudskosten. Vanaf 2009 zal men er meer op gericht zijn om de Total Cost of Ownership van vastgoed te minimaliseren. Bij een TCO-benadering worden niet alleen de kosten van de investering meegenomen, maar tevens de kosten van instandhouding en onderhoud, vervanging en sloop.

Reacties op invoering maatstafconcurrentie

Invoering van maatstafconcurrentie is aanleiding tot debat. Hieronder volgt een aantal reacties.

Volgens Van Gorp (Medisch Contact, 14 september 2007) is de vrijheid van volume die ontstaat een belangrijk voordeel van de invoering van prestatiebekostiging in 2009. Ziekenhuizen worden beloond voor een grotere productie, immers bij een groter volume neemt de kostprijs per eenheid af. Een belangrijk nadeel is volgens hem dat in de maatstaf geen rekening wordt gehouden met sociale verschillen tussen patiëntenpopulaties van ziekenhuizen. Daarom wenst hij dat het systeem sociale correctiefactoren bevat om te voorkomen dat ziekenhuizen met afwijkende patiëntenpopulaties benadeeld worden.

Volgens Maassen van den Brink en Groot (Medisch Contact, 19 oktober 2007) zijn ziekenhuizen niet gebaat bij maatstafconcurrentie. Omdat instellingen per verzekeraar andere prijzen kunnen afspreken zal de administratieve lastendruk verder toenemen. Daarnaast heeft een ziekenhuis met drie administraties te maken: een voor DBC’s met vrije prijzen, een voor DBC’s waarvoor maatstafconcurrentie geldt en een voor het A0 segment (o.a. spoedeisende hulp) waarvoor een budgetsystematiek geldt. Verder werkt maatstafconcurrentie goed bij bedrijven die een homogeen product op de markt brengen, terwijl ziekenhuizen een heterogeen product leveren. De financiële consequenties kunnen aanzienlijk zijn: terwijl de winstgevendheid van ziekenhuizen van 2005 tot 2006 met 24% daalde tot 90 miljoen, denkt de minister door maatstafconcurrentie uiteindelijk 400 miljoen te besparen. Maatstafconcurrentie werkt ook niet goed bij grote kostenstijgingen. De hoogte van de maatstaf wordt bepaald door de gemiddelde kosten in het verleden. Bij constante kostenstijgingen loopt de maatstaf dus altijd achter. Dit kan worden gecorrigeerd voor verwachte prijsstijgingen, maar de hoogte daarvan is een politieke beslissing.

Een ander nadeel is risicoselectie door ziekenhuizen: ziekenhuizen zullen patiënten weigeren die meer dan gemiddeld kosten, bijvoorbeeld ouderen. Als laatste stellen zij dat maatstafconcurrentie alleen werkt als de overheid bereid is te accepteren dat instellingen failliet zullen gaan. Zonder de dreiging van faillissement vervalt de prikkel om efficiënter te gaan werken.

Van de Heuvel en Stevens (Medisch Contact, 11 januari 2008) zijn positiever over maatstafconcurrentie. Zij vinden het systeem niet ideaal, maar beter dan het huidige budgetsysteem. Ze verwachten dat ziekenhuizen meer gaan investeren in (proces)kwaliteit en service. Verder zal de concurrentie heviger worden en zullen de totale zorgkosten stijgen door een hogere productie. Zij betogen dat beheersing van het volume van de zorg moet zorgen voor het in de hand houden van de kosten en niet door vrije prijzen toe te staan.

Nederlandse Vereniging van Ziekenhuizen (NVZ)

De NVZ is tegen maatstafconcurrentie. Volgens de NVZ confronteert maatstafconcurrentie de ziekenhuizen met aanzienlijke risico’s voor hun bedrijfsvoering terwijl de uitkomsten te onvoorspelbaar en te willekeurig zijn. Daarom heeft de NVZ op 15 februari jl. een dagvaarding bij de Staat uitgebracht voor een bodemprocedure. De NVZ ziet meer heil in uitbreiding van het B-segment. Recent onderzoek (Gupta Strategists) laat zien dat de ontwikkeling van DBC’s in het B-segment gunstig is te noemen: er is meer aandacht voor kwaliteit, de prijzen zijn niet of nauwelijks gestegen, terwijl de volumegroei gering is.

Nederlandse Zorgautoriteit (NZa)

Eind maart heeft de NZa de Minister van VWS geadviseerd de invoering van Prestatiebekostiging uit te stellen. Belangrijkste argumenten zijn de tekortkomingen in de DBC-productstructuur en de kwaliteit van de DBC-registratie door ziekenhuizen, die onvoldoende is om een juiste maatstaf te bepalen. Eind mei heeft minister Klink aangekondigd dat maatstafconcurrentie in ieder geval tot 2010 uitgesteld wordt en wellicht helemaal van de baan is, indien de kosten in de Cure niet teveel stijgen. In overleg met partijen onderzoekt de NZa de mogelijkheden het B-segment in 2009 uit te breiden naar maximaal 34%.

Conclusie

In de subtitel van dit artikel is de vraag opgeworpen of maatstafconcurrentie inefficiënte ziekenhuizen werkelijk tot doelmatiger werken zal prikkelen of dat vooral de administratieve lasten sterk zullen stijgen. Maatstafconcurrentie is bedoeld om de vrije markt te benaderen in de overgangsperiode tussen het oude budgetteringssysteem en de vrije prijzen vanaf 2012. Positief gevolg van een prijs per DBC is dat nu kosten en opbrengst- en aan de ziekenhuisproducten toegerekend kunnen worden. Via benchmarking kunnen zorgprofielen tussen ziekenhuizen vergeleken worden. Naast voordelen zijn er ook nadelen, waarvan de administratieve lastendruk de belangrijkste is. De reacties op de invoering van maatstafconcurrentie zijn sterk verdeeld: sommigen zijn blij met het verdwijnen van de oude budgetsystematiek, anderen vinden dat maatstafconcurrentie niet het juiste middel is als overgang naar vrije prijzen. Naar onze mening is een snelle afbouw van het FB een voorwaarde om meer vraaggestuurd te kunnen werken. Maatstafconcurrentie is een complexe tool om de overgang naar marktwerking in 2012 mogelijk te maken. Veel ziekenhuizen hebben een matige of slechte solvabiliteit en zouden door invoering van maatstafconcurrentie in financiële problemen kunnen raken. Verder staat het opleggen van maximumprijzen en het opleggen van efficiencykortingen ver af van de beoogde marktwerking. Een snelle uitbreiding van het B-segment, zoals de NVZ voorstaat, is wellicht een betere methode. Om de macrokosten in de Cure te beheersen blijft het wel de vraag wie de grenzen aan de zorgvolumes bepaalt: zorgverzekeraars of toch de politiek?

Drs. W.F. (Wilfred) van den Brink CPC, Project manager Finance, Conquaestor.

D. (Dennis) Willems, Finance Specialist, Conquaestor.

A.W. (Arjan) Buwalda, Finance Specialist, Conquaestor.

Literatuur

- NZa, ‘Op weg naar vrije prijzen’, uitvoeringstoets, 19 april 2007.

- NZa, ‘Prestatiebekostiging medisch specialistische zorg 2009-2011’, oktober 2007.

- NZa, Internetsite, dossier Prestatiebekostiging. • NVZ, Internetsite.

- Ir. Drs. J. van Gorp, ‘Slim concurreren’, Medisch Contact 14 september 2007.

- Prof. Dr. W.N.J. Groot en prof. dr. H. Maassen van den Brink, ‘Maatstafconcurrentie slecht voor de zorg’, Medisch Contact 19 oktober 2007.

- Dr. J. van den Heuvel en drs. P. Stevens, ‘Maatstafconcurrentie goed voor de zorg’, 11 januari 2008.

- Conquaestor, ‘DBC Handboek’.