De planning en controlcyclus van de Suwi-ZBO’s onder handen genomen

3 december 2012 om 12:37 0 reacties

Het ministerie van SZW kent drie grote Zelfstandige Bestuursorganen die verantwoordelijk zijn voor de uitvoering van het beleid van het departement: het UWV, de SVB en het CWI. Het afgelopen anderhalf jaar zijn met de eerste twee ZBO’s intensieve trajecten doorlopen om de samenwerking in de planning- en controlcyclus, vooral voor wat betreft de financiële aspecten daarin, te verbeteren. Dit artikel beschrijft zowel de belangrijkste knelpunten in het financiële deel van deze cyclus als de gekozen oplossingen.

ZBO’s versus batenlastendiensten

Anders dan bij batenlastendiensten zijn de wettelijke vereisten voor de inrichting van de planning en controlcyclus van de Zelfstandige Bestuursorganen (ZBO’s) globaal vormgegeven. Voor batenlastendiensten geldt op dit moment de Regeling batenlastendiensten 2007. Deze geeft tot in groot detail aan hoe de aansturing van de diensten door departementen plaats moet vinden en welke vereisten er in de p&c-cyclus worden gesteld. In de cyclus spelen vooraf gedefinieerde producten en diensten en bijbehorende tarieven een belangrijke rol.1 De Zelfstandige Bestuursorganen hebben een grotere afstand ten opzichte van het moederdepartement. Er is geen sprake van het afnemen van concrete producten of diensten, maar het ZBO is verantwoordelijk voor de uitvoering van een vooraf bepaalde overheidstaak. De aansturing is in het algemeen daarmee ook losser. Zo geeft de Kaderwet Zelfstandige Bestuursorganen ook meer globaal vereisten ten aanzien van het financieel toezicht op de ZBO’s. Voor de meeste ZBO’s zijn deze vereisten nader ingevuld door eigen departementale weten regelgeving. Voor de ZBO’s van het ministerie van SZW geldt daarvoor de Suwi-wet (de Structuur Uitvoering Werk en Inkomen).

De Suwi-ZBO’s

Het ministerie van SZW is verantwoordelijk voor de aansturing van vijf Zelfstandige Bestuursorganen: UWV, SVB, CWI, BKWI en IB. Het UWV (Uitvoeringsinstituut Werknemersverzekeringen) is belast met de uitvoering van de sociale verzekeringen voor werknemers, zelfstandigen en jonggehandicapten. Het gaat daarbij zowel om de snelle, duidelijke, betrouwbare en rechtmatige uitvoering van onder meer de WAO, de WIA, de WW, ZW en de Wajong als de bevordering van de re-integratie van uitkeringsgerechtigden. Met ‘de Vernieuwing’ werkt UWV de komende jaren aan een fundamentele verbetering van de kwaliteit van de dienstverlening. De reguliere kosten van het UWV vertonen een dalende lijn als gevolg van enerzijds efficiencybesparingen door het UWV en anderzijds beleids- als volume-effecten. De SVB (Sociale verzekeringsbank) voert regelingen uit voor verschillende overheidsorganisaties. Voor het ministerie van SZW voert de SVB de AOW, ANW, de TOG en de TAS uit en voor het programmaministerie van Jeugd en Gezin de AKW. Ook bij de SVB is een dalende lijn in de reguliere kosten zichtbaar. Door de SVB is enkele jaren geleden een verandertraject (SVB 10) in gang gezet. Met dit traject heeft de SVB als missie om de beste, servicegerichte en omgevingsbewuste uitvoerder te zijn van persoonsgebonden regelingen van de overheid. Dit vernieuwingstraject zal onder meer tot gevolg hebben dat de dienstverlening aan de klant verder verbetert, dat efficiënter (en dus tegen lagere kosten) wordt gewerkt en dat nieuwe regelingen sneller en gemakkelijker geïntroduceerd en uitgevoerd kunnen worden.

Bij het CWI (de Centrale Organisatie voor Werk en Inkomen) kunnen werkgevers terecht voor personeelsbemiddeling en informatie over de arbeidsmarkt. Werkzoekenden kunnen bij het CWI terecht voor het vinden van werk of het aanvragen van een WW- of Bijstandsuitkering. Daarnaast verleent CWI ontslag- en tewerkstellingsvergunningen en geeft arbeidsrechtelijke informatie. Het CWI zal per 1 januari 2009 samengaan met het UWV.

De budgettaire omvang van deze drie organen wordt weergegeven in grafiek 1. De uitvoeringskosten zijn weergegeven in loonprijsniveau 2007.

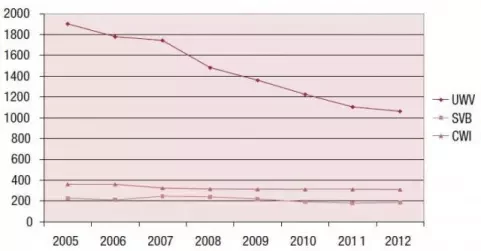

Grafiek. Budgettaire ontwikkeling Suwi-ZBO’s. Bron: Tweede Kamer, Vergaderjaar 2007-2008, 31 200 XV, Begroting van het ministerie van Sociale Zaken en Werkgelegenheid.

| Brongegevens | 2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

| UWV | 1902.9 | 1779.5 | 1743.2 | 1481.5 | 1360.8 | 1224.6 | 1103.5 | 1062.4 |

| SVB | 227 | 210 | 245.9 | 239.3 | 218.6 | 191.8 | 180.1 | 184.9 |

| CWI | 360 | 360.9 | 324 | 314.7 | 313.2 | 312.1 | 311.1 | 310.1 |

Daarnaast kent het ministerie nog twee kleinere ZBO’s, het Bureau Keteninformatisering Werk en Inkomen (BKWI) en het Inlichtingenbureau (IB). Het BKWI verleent diensten aan de Suwiorganisaties, die verenigd zijn in het Algemeen Ketenoverleg (CWI, UWV en gemeentelijke sociale diensten). Het IB ondersteunt gemeenten bij hun wettelijke taken in het kader van de sociale zekerheid.

De planning en controlcyclus

Tussen het departement, als verantwoordelijke voor de aansturing van de ZBO’s, en de ZBO’s, als uitvoerders van de wet- en regelgeving van het ministerie, is een p&c-cyclus ingericht met planningsinstrumenten in de vorm van kaderbrieven, jaarplannen, goedkeuringsbrieven en verantwoordingsdocumenten. De p&c-cyclus is gericht op de adequate en doelmatige toepassing en uitvoering van SZW-wet- en regelgeving. De p&c-cyclus kent een beleidsinhoudelijke component (wat zijn de doelstellingen, hoe worden ze bereikt, etc.) en een financiële component (wat kost de uitvoering).

Knelpunten in de p&c-cyclus

De interactie tussen het departement van SZW en de drie Suwi-ZBO’s verliep in de p&c-cyclus – in het bijzonder voor wat betreft de budgettaire aspecten – niet goed door een drietal oorzaken. Ten eerste sloten de p&c-cycli van het departement en de verschillende ZBO’s op de belangrijkste besluitvormingsmomenten niet op elkaar aan. Op het moment dat in het rijksbegrotingsproces de budgettaire kaders voor het departement vastgesteld worden (de besluitvorming over de kaderbrief in het voorjaar) stonden de ZBO’s nog maar aan de vooravond van de opstelling van hun eigen jaarplan en de bijbehorende begroting. Ten tweede werden de ramingen van de uitvoeringskosten door beide partijen afzonderlijk en op eigen wijze geraamd, waardoor over de hoogte van de begroting moeizame onderhandelingen plaatsvonden. Ten derde sloten de administratieve stelsels niet op elkaar aan. Het departement werkt conform de comptabiliteitswet volgens het kasverplichtingenstelsel en de ZBO’s conform de Suwi-wet volgens het stelsel van baten en lasten. Bij het reserveren van middelen voor volgende jaren en het vervolgens uitputten van deze middelen ontstonden problemen in de boekhouding van het rijk. Mede door deze inhoudelijke aspecten verliep de samenwerking tussen het departement en de ZBO’s moeizaam. In gezamenlijke trajecten die tot doel hadden de p&c-cyclus tussen het departement en de ZBO’s te herzien, zijn onder andere deze drie inhoudelijke aspecten onder handen genomen. Daarbij werd ook het ministerie van Financiën nauw betrokken. Daarnaast is een grote stap gezet om de samenwerking te intensiveren. Gestart werd met het UWV-traject dat als werknaam ‘het laboratorium’ kreeg. Vervolgens werd de interactie tussen SZW en de SVB onder handen genomen in het ‘Symfonie’- project. Hierna wordt elk van de drie inhoudelijke verschillen toegelicht en wordt uitgewerkt hoe deze zijn opgelost.

Aansluiting p&c-cycli

Het schema op de volgende pagina toont de p&c-cyclus zoals die voorheen door de Suwi-ZBO’s werd gevolgd, ook in relatie tot de rijksbegrotingscyclus.

In het voorjaar dient het ministerie van SZW in de beleidsbrief zijn claims in bij het ministerie van Financiën, inclusief de mutaties in de uitvoeringskosten voor de ZBO’s. Daarbij gaat het zowel om beleidsmatige wijzigingen, als de doorwerking van volumeontwikkelingen op de uitvoeringskosten. Na de discussie in de ministerraad wordt in de kaderbriefbesluitvorming de hoogte van de begroting van SZW en daarmee de hoogte van de uitvoeringskosten voor de ZBO’s vastgesteld. Deze ruimte voor de uitvoeringskosten wordt vervolgens gecommuniceerd in het meibriefkader, dat basis is voor de opstelling van het conceptjaarplan en de bijbehorende begroting van de ZBO’s. Hoewel het budgettaire kader voor jaar t+1 in april daarmee voor het ministerie vaststond, werd de meibrief door de ZBO’s gezien als opening in het onderhandelingsproces, waarna het conceptjaarplan het ‘tegenbod’ van het ZBO was. Vervolgens begon een proces van moeizame onderhandelingen tussen het departement en het ZBO. In augustus werd het kader – op basis van de macro- economische ontwikkelingen zoals opgenomen in de Macro-economische Verkenning van het Centraal Planbureau – door het ministerie aangepast. Ook werden beleidsmatige wijzigingen – die pas na de kaderbriefbesluitvorming opgekomen waren – en mutaties door loon- en prijsontwikkelingen verwerkt. In de augustusbrief werd het aangepaste budget aan de ZBO’s gecommuniceerd. Uiteindelijk leidde dit tot een definitief jaarplan in oktober, dat de minister in december feitelijk alleen kan goed- of afkeuren.

| Maand | rijksbegrotingscyclus |

Ministerie van SZW |

Product ZBO |

| Januari | Meerjarenbeleidsplan T+1 t/m t+5 | ||

| Februari | |||

| Maart | 15/3 Beleidsbrieven met financiële claims voor de jaren t t/m t+5 | ||

| April | Voorjaarsnota / Kaderbriefbesluitvorming, jaar t+1 t/m t+5 | ||

| Mei | Meibrief jaar t+1, budgettaire kaders voor de ZBO’s, o.b.v. de kaderbriefbesluitvorming | ||

| Juni | Concept-jaarplan t+1 (voor 1/7) | ||

| Juli | |||

| Augustus | Augustusbesluitvorming, jaar t+1, verwerking macro-economische ontwikkelingen | Augustusbrief, aanpassing meibriefkader t+1 aan augustusbesluitvorming | |

| September | Definitief jaarplan t+1 (voor 1/10) | ||

| Oktober | |||

| November | Beschikking op jaarplan t+1 | ||

| December |

Schema 1. P&C-cyclus op hoofdlijnen, de begrotingsproducten.

Oplossing (1)

In dit tijdschema was het belangrijkste probleem dat bij de indiening van claims door het ministerie bij de beleidsbrief in maart, de meerjarige mutaties in de kosten voor de ZBO’s nog niet in beeld waren en geen rol konden spelen in de budgettaire besluitvorming. Daarom is er voor gekozen de opstelling van het meerjarenbeleidsplan en de meerjarenbegroting naar voren (januari) te verschuiven. Hierdoor kunnen – voor de indiening van de beleidsbrief – de meerjarige budgettaire claims vanuit de uitvoering uitgediscussieerd worden, en desgewenst worden meegenomen in de beleidsbrief naar het ministerie van Financiën. Naast dat claims normaal mee kunnen lopen in het besluitvormingsproces, leidt dit er ook toe dat de aandacht voor de meerjarige kostenontwikkeling in de p&c-cyclus toeneemt. Gegeven de noodzakelijke discussie over de verschillen van inzicht over jaar t+1, bestond tot dan toe weinig aandacht voor deze meerjarige kostenontwikkeling. De afspraken laten zien dat door de p&c-cyclus van de ZBO’s beperkt aan te passen, een impuls is gegeven aan de samenwerking tussen departement en ZBO.

Raming van uitvoeringskosten

Mutaties in de uitvoeringskosten van het UWV worden verklaard door een aantal ontwikkelingen. Belangrijk aandeel vormen de fluctuaties in de uitvoeringskosten vanwege conjuncturele ontwikkelingen. Daarnaast nemen door beleidswijzigingen – zoals vastgelegd in wet- en regelgeving – de uitvoeringskosten toe of af. Tot slot zijn aan het UWV op een aantal momenten efficiencytaakstellingen opgelegd. Zo ging de start van het UWV in 2002 gepaard met een efficiencytaakstelling van 25% en is in het coalitieakkoord een taakstelling van 20 mln. in 2011 (2½%) opgenomen, naast een taakstelling van structureel 190 mln. in 2012 op de gehele Suwi-keten (UWV, CWI en gemeenten).2 In het coalitieakkoord is voor de SVB een taakstelling van 18 mln. in 2011 (10%) opgenomen.

Voor het bepalen van de effecten van de conjunctuur op de uitvoeringskosten bestond geen gemeenschappelijk kader. Door het departement werden de kosten geraamd door – eenvoudig gesteld – uit te gaan van een vast bedrag per uitkeringsjaar. Vanwege de budgettaire omvang ging de aandacht van SZW in de budgettaire cyclus vooral uit naar de raming van het totaal van de uitkeringslasten en werd de hoogte van de uitvoeringskosten eenvoudigweg daarmee in vaste verhouding verondersteld. Het UWV kent aan de andere kant een zeer gedetailleerd cost-accountingmodel voor de bepaling van de uitvoeringskosten. Dit model geeft een zeer nauwgezette onderbouwing voor de kostenopbouw bij de eigen organisatie. Met dit model kan ook een raming voor de uitvoeringskosten opgesteld worden, gebaseerd op de ramingen van het CPB en eigen uitvoeringsinformatie. Daarbij wordt een onderscheid gemaakt naar de kostendrijvers bij het UWV, de aanvragen en de zogeheten continueringen. Deze continueringen zijn cliënten die al in het bestand zitten en waarvoor een uitkering wordt verstrekt. Daarbij geldt dat nieuwe cliënten (aanvragen) hogere kosten kennen dan bestaande cliënten (continueringen). Dit onderscheid werd in de globale benadering van het departement niet gehanteerd.

Beide benaderingen leverden per definitie andere uitkomsten op, die vervolgens een korte (SZW hoger dan UWV) of langere onderhandeling (UWV hoger dan SZW) tot gevolg hadden.

Oplossing (2)

Vanuit de veronderstelling dat een gezamenlijk model in de gezamenlijke p&c-cyclus meerwaarde zou hebben is een gezamenlijk cost-accountingmodel ontwikkeld (het light-model). Uitgangspunt is dat op basis van budgetafspraken over jaar t, een eenvoudig model waarin de ramingen van conjuncturele ontwikkelingen worden opgenomen, leidt tot een budgetbepaling voor jaar t+1. Voor de verschillende regelingen is een beperkt aantal activiteiten met bijbehorende kosten gedefinieerd. Deze prijzen worden vervolgens vermenigvuldigd met de aantallen die horen bij deze regelingen. Daarmee ontstaat een totaal van de uitvoeringskosten.

In het voorjaar van 2006 waren – na een uitvoerige discussie over de gewenste hoogte van de uitvoeringskosten – voor zowel 2006 en 2007 afspraken gemaakt over de hoogte van de uitvoeringskosten. Het totaalbedrag voor 2007 werd als uitgangspunt genomen voor de opbouw van het model. Om te komen tot een eenvoudig model werden de uitvoeringskosten onderverdeeld naar de belangrijkste regelingen voor het UWV, waarbij voor elk van de regelingen onderscheid werd gemaakt naar variabele kosten (aanvragen en continueringen) en vaste kosten (ICT, huisvesting en een deel van het indirect personeel). Hoewel deze globale onderverdeling vanzelfsprekend geen volledig recht doet aan de mate waarin kosten variabel zijn, werd deze indeling door beide partijen voldoende adequaat verondersteld. Per regeling werd op basis van het gedetailleerde cost-accountingmodel van het UWV een kostenopbouw bepaald. In combinatie met de (tijdelijke) projectkosten die niet aan een specifieke regeling toe te rekenen zijn, leidde dit tot een totaalbedrag wat gelijk stond aan het vooraf overeengekomen budget.

Per regeling kon voor het variabele deel op basis van de bekende hoeveelheden (de q’s, aanvragen en continueringen) vervolgens bepaald worden hoe hoog de prijzen voor beide kostendrijvers waren. Om de hoogte van de uitvoeringskosten – voor zover verklaard door conjuncturele factoren – voor een volgend jaar te bepalen, moet de ontwikkeling van de aantallen aanvragen en continueringen bepaald worden. Daarvoor zijn per regeling eenvoudige modellen opgesteld die – op basis van de reguliere ramingen van het Centraal Planbureau – de door het CPB geraamde volumeontwikkelingen vertalen naar aantal aanvragen en continueringen. Deze ramingen worden vervolgens getoetst aan de uitvoeringsinformatie van het UWV. Met deze aanpak kan eenvoudig een meerjarige raming van de uitvoeringskosten worden bepaald, waar beide partijen zich in kunnen vinden. Elk jaar worden na goedkeuring van de budgetten de basis voor het model een jaar opgeschoven. De prijzen worden daarbij voor zover nodig geactualiseerd. Door bij elke nieuwe raming van het Centraal Planbureau (bij de CEP in het voorjaar en de MEV in het najaar) de nieuwe aantallen in het model op te nemen ontstaat een nieuwe raming voor de hoogte van de uitvoeringskosten (zie schema 2).

| Variabele kosten | Vaste kosten | Totaal | ||||

| Aanvragen1 | Continueringen2 | ICT | Huisvesting | Indirect Personeel | ||

| Reguliere kosten | ||||||

| - WAO | p*q | p*q | X | X | X | Σ |

| - WIA | p*q | p*q | X |

X |

X | Σ |

| - WAZ | - | p*q | X | X | X | Σ |

| - Wajong | p*q | p*q | X | X | X | Σ |

| - WW | p*q | p*q | X | X | X | Σ |

| - ZW | - | p*q | X | X | X | Σ |

| - overig | X | X | X | X | X | Σ |

| Subtotaal regelingen | Σ | Σ | Σ | Σ | Σ | Σ |

| Projectkosten | X | X | X | Σ | ||

| Totaal | Σ | Σ | Σ | Σ | Σ | ΣΣ |

Schema 2. Cost-accounting light-model UWV/SZW.

1 Betreft de eerste aanvraag van een uitkering door een gerechtigde.

2 Mutatie betreft wijzigingen in de status van uitkeringsgerechtigden.

De Sociale Verzekeringsbank is verantwoordelijk voor de uitvoering van andere regelingen. Daarnaast speelt in de kosten van de SVB ook het onderscheid tussen binnenlandse klanten en klanten met een buitenland component een belangrijke rol. Voor de Sociale Verzekeringsbank ziet het model er als volgt uit:

| Aanvraag1 | Mutatie2 | Vaste kosten3 | Totaal | |||

| NL4 | IR4 | NL | IR | |||

| Regeling | ||||||

| - AOW | p*q | p*q | p*q | p*q | X | Σ |

| - ANW | p*q | p*q | p*q | p*q | X | Σ |

| - AKW | p*q | p*q | p*q | p*q | X | Σ |

| - TOG | p*q | p*q | X | Σ | ||

| - TAS | p*q | p*q | X | Σ | ||

| Projecten | X | Σ | ||||

| Totaal | Σ | Σ | Σ | Σ | Σ | ΣΣ |

Schema 3. Cost-accounting light-model SVB/SZW.

1 Betreft de aanvraag van een uitkering door een gerechtigde.

2 Mutatie betreft wijzigingen in de status van uitkeringsgerechtigden.

3 Vaste kosten zijn 20% van de personele kosten, de volledige automatiseringskosten, huisvestingskosten en bureaukosten.

4 Het onderscheid NL en IR betreft klantgroepen in Nederland en die met een buitenlands aspect, die veel hogere kosten kennen.

De beide kostenmodellen zorgen ervoor dat de onderhandeling tussen kerndepartement en de ZBO’s over de hoogte van de uitvoeringskosten veel eenvoudiger is geworden. Hierdoor is een kernonderdeel in de gezamenlijke cyclus veel eenvoudiger geworden, wat een goede samenwerking tussen departement en ZBO mogelijk maakt.

Kasverplichtingenstelsel versus batenlastenstelsel

Het derde probleem in de samenwerking rond de p&c-cyclus was dat de administratieve stelsels van de beide organisaties niet bij elkaar aansluiten. Het departement werkt conform de Comptabiliteitswet volgens het kasverplichtingenstelsel en het UWV vanwege de Kaderwet Zelfstandige Bestuursorganen en de Suwi-wet volgens het stelsel van baten en lasten. Bij het reserveren van middelen voor volgende jaren en het vervolgens uitputten van deze middelen ontstonden problemen in de boekhouding van het rijk. Het budget voor het UWV voor jaar t werd verstrekt op kasbasis. Voor zover er sprake was van investeringen die uitgingen boven het in de begroting opgenomen bedrag aan afschrijvingen leidde dat tot een budgettair probleem. Voor deze kasuitgaven waren in de boekhouding van het departement geen middelen beschikbaar. Datzelfde gold voor dotaties aan voorzieningen die in komende jaren werden aangewend of wanneer het UWV in enig jaar middelen overhield, die reserveerde en in een later jaar uitgaven deed ten laste van deze reserve. Het goedgekeurde jaarplan voorzag niet in deze kasuitgaven.

Het volgende voorbeeld geeft het probleem eenvoudig weer. Stel, het ZBO heeft structureel een budget voor uitvoeringskosten van 100 dat onderdeel is van de begroting van het departement. Wanneer het ZBO in jaar t 10 overhoudt, bijvoorbeeld omdat een project later tot uitvoering komt, brengt ze de 10 via een reserve op de balans naar het volgende jaar. In jaar t+1 komt dit bedrag tot uitbetaling. Naast de andere kosten van 100 komen de totale uitgaven daarmee op 110. Binnen de kasbegroting van het departement is slechts ruimte voor de gebudgetteerde 100. Om het ZBO ruimte te geven deze 10 wel te besteden moet elders door het departement omgebogen worden.

Oplossing (3)

Omdat aanpassing van het administratieve stelsel zowel voor SZW als het UWV geen optie was, moesten er afspraken gemaakt worden over hoe om te gaan met de verschillen tussen de beide stelsels en de vorming van reserves. Uitgangspunt is dat de budgetaanvraag van het UWV is opgesteld op basis van het batenlastenstelsel. Daarbij maken de geplande investeringen onderdeel uit van het jaarplan, waarvan de afschrijvingslasten in de budgetaanvraag zijn begrepen. Ook dotaties en onttrekkingen aan voorzieningen zijn voor zover bekend onderdeel van het jaarplan. Op basis van het goedgekeurde jaarplan wordt een budget voor de uitvoeringskosten vastgesteld. SZW administreert vervolgens in de begrotingsadministratie de op basis van het jaarplan vastgestelde budgetten op basis van het batenlastenstelsel, als ware het een kasuitgave. Bij budgettaire wijzigingen van de uitvoeringskosten wordt door UWV vervolgens inzicht geboden in de hiermee samenhangende kasstromen.

In de jaarrekening verantwoordt het UWV zich over de gerealiseerde uitvoeringskosten ten opzichte van het jaarbudget. Bij een eventueel positief budgetresultaat (berekend als het jaarbudget minus de gemaakte kosten) vraagt UWV vóór het vaststellen van de jaarrekening goedkeuring aan de minister van SZW op het besluit van UWV om voor dit bedrag een bestemmingsfonds te vormen. In de aanvraag is opgenomen waardoor het overschot is ontstaan, of het in komende jaren zal worden besteed, en zo ja, in welk jaar het naar verwachting zal worden besteed, en wat de gevolgen zijn voor de kasraming. Het ministerie van SZW beoordeelt de aanvraag tot vorming van een bestemmingsfonds. Bij de beoordeling wordt rekening gehouden met al eerder gevormde bestemmingsfondsen, waarbij het totaal aan bestemmingsfondsen in principe niet hoger is dan 5% van de gemiddelde toegekende budgetten uitvoeringskosten van de laatste drie jaar. Deze norm is als uitgangspunt genomen, vergelijkbaar met de norm voor batenlastendiensten. Bestemmingsfondsen worden vervolgens gevormd ten laste van het fondsvermogen (het vermogen van de fondsen ten laste waarvan het UWV de uitkeringen verstrekt). Op deze wijze worden positieve budgetresultaten – na goedkeuring van SZW – ‘beklemd’ binnen de fondsen. De fondsen worden hierdoor niet belast op het moment dat een bestemmingsfonds wordt gevormd, maar pas op het moment dat de kosten daadwerkelijk worden gemaakt.

In de jaarrekening geeft het UWV een overzicht van de ontwikkeling van de verschillende bestemmingsfondsen. Daarbij neemt ze in elk jaarverslag per bestemmingsfonds en per voorziening op hoe de uitgaven over de komende jaren naar verwachting zijn verdeeld, op zowel batenlastenbasis als op kasbasis. Ten laste van het kader van SZW komt het jaarbudget dat in dat jaar is toegekend (op basis van het batenlastenstelsel), minus positieve budgetresultaten waarvan geen bestemmingsfonds is gevormd. De inzet van bestemmingsfondsen en voorzieningen belast het budgettaire kader van SZW niet.

In het voorbeeld, de 10 die doorgeschoven is naar jaar t+1 komt niet ten laste van de SZW-begroting, deze is al opgenomen in de jaarrekening van jaar t. Voor de Sociale Verzekeringsbank zijn dezelfde afspraken gemaakt. Deze afspraken maken dat de gezamenlijke p&c-cyclus geen hinder ondervindt van de verschillen tussen het kasverplichtingenstelsel en het batenlastenstelsel.

Ervaring

Het Laboratoriumproject tussen het ministerie van SZW en het UWV liep van het voorjaar van 2006 tot en met het najaar van dat jaar. Voor het UWV is dus voor het eerst een jaar gewerkt met de nieuwe afspraken. Het Symfonieproject tussen SZW en de SVB vond plaats in de eerste maanden van 2007.

Voor elk van de organisaties geldt dat de nieuwe afspraken er toe leiden dat de p&c-cyclus nu gestroomlijnder verloopt, waarbij de discussies nu vooral over de kern in de aansturingsrelatie gaan: hoe moet de uitvoering invulling geven aan het (gewijzigde) SZW-beleid. Daarnaast staat de hoogte van de volledige uitvoeringskosten niet voortdurend ter discussie maar blijft de discussie beperkt tot de belangrijkste mutaties. Tot slot ontstond door intensief met alle betrokkenen aan de slag te gaan met de verbetering van de p&c-cyclus, ook meer begrip voor elkaars inbreng en positie. Naast alle formele afspraken, heeft dit ook een grote impuls gegeven aan de verbetering van de relatie tussen het departement en de verschillende ZBO’s.

De bestaande verschillen in de beide p&c-cycli vormen – door goede afspraken over de interactie tussen beide cycli – geen belemmering voor een goede samenwerking tussen departement en ZBO.

Mattheus Wassenaar is werkzaam als afdelingshoofd Arbeidsverhoudingen en Uitvoeringsbeleid bij de directie Financieel Economische Zaken van het ministerie van SZW. Het artikel is op persoonlijke titel geschreven. Met dank aan Evelien Smit en Joeri Kapteijns voor nuttig commentaar bij een eerdere versie.

Noten

1 Zie ook Dekkers en Mookhoek, ‘Batenlastendiensten: de gewoonste zaak van de wereld’, In: Tijdschrift voor Public Controlling, juni 2007, p. 32- p. 36.

2 Deze taakstelling wordt voor een derde opgebracht door de gemeenten en voor twee derde door het UWV en CWI. Zie Tweede Kamer, 2007-2008, 26 3448, 342.