Eén nieuwe, virtuele gemeentelijke belastingdienst

3 december 2012 om 11:03 0 reacties

Gemeentelijke belastingdiensten functioneren vaak als eilanden. Het Belastingoverleg Grote Gemeenten en de Vereniging van Nederlandse Gemeenten vormen de smalle, wankele bruggen waarover informatie en kennis worden uitgewisseld. Bij (inhoudelijke) problemen is het adagium nog altijd 'ieder voor zich' en zoekt elke dienst haar eigen oplossingen. Een aantal grote gemeentelijke belastingdiensten onderzoekt de mogelijkheid om een ver(der)gaande samenwerking op te zetten die ertoe zal leiden dat de burger een beter gewaarborgd en ook uniformer product zal krijgen. Het voordeel voor de gemeenten zit in efficiëntie en kostenreductie. De motor voor de samenwerking is daarbij het gebruik van hetzelfde automatiseringssysteem.

Schaalgrootte is één van de belangrijkste pijlers onder de voordelen van samenwerking. Wij zijn ervan overtuigd dat bij de processen taxeren, heffen en invorderen de efficiëntievoordelen groot kunnen zijn. Een meer eenduidig ingerichte organisatie, die met een moderne ICT-infrastructuur de back-officeprocessen van een aantal gemeenten ondersteunt, kan efficiënt werken, kan door bundeling van kennis hogere kwaliteit leveren en kan een hoger niveau van continuïteit en dienstverlening garanderen dan de individuele diensten kunnen. De filosofie hierachter is: 'belasting heffen is automatiseren'. Automatiseren draait om grote aantallen standaardproducten en -diensten. Gemeentelijke heffingen zijn massaal en standaard, mits goed georganiseerd en gebaseerd op een moderne, open ICT-infrastructuur. Hoe beter geautomatiseerd, hoe beter de control en hoe meer ruimte voor kwaliteit overblijft.

Achtergrond

De Nederlandse gemeente staat stevig in de belangstelling. Heeft deze bestuurslaag straks nog wel voldoende financiële autonomie en slagkracht met de dreigende afschaffing van het gebruikersdeel van de Onroerende Zaak Belasting en de met korting overgedragen rijkstaken? In de lijn van het departementale VBTB (rijksbeleid wordt afgerekend op resultaten) wordt ook het gedualiseerde politieke proces op gemeentelijk niveau door de nieuwe comptabele voorschriften meer afrekenbaar. Het programma Andere Overheid van minister De Graaf verlangt een innovatieve overheid die samenwerkt. De burger tot slot, wil voor vergelijkbare producten vergelijkbare prijzen en ziet geen verband tussen heffingen en de producten die daarvoor geleverd worden.

Gemeentelijke belastingdiensten hebben te maken met een soortgelijke turbulente omgeving. De afschaffing van het OZB-gebruikersdeel is voorpaginanieuws. Wat gaat er gebeuren met de waterketenheffing? Wat betekent de liberalisering van de energiemarkt voor het al dan niet zelf opleggen van aanslagen afvalstoffenheffing? De WOZ-taxaties gaan in de toekomst ook gebruikt worden bij de huurbepaling. Tegelijkertijd moet het taxeren daarnaast veel goedkoper, tweemaal zo snel en met zoveel mogelijk samenwerking tussen gemeenten gebeuren. De Waarderingskamer bewaakt de vereiste kwaliteit van het taxatieproces. Zoals elke dienst binnen een gemeente, staan de belastingdiensten daarnaast ook voor een taakstelling in het kader van de bezuinigingen. Hoe zijn al deze doelen te bereiken, naar tevredenheid van politiek, burger en medewerkers? Kan dat op eigen kracht? Op eigen eiland? Nee, maar hoe dan wel?

Probleemstelling

Hoe komt het dat gemeentelijke belastingdiensten niet samenwerken en waarom moeten ze dat wel doen?

Wat betreft de eerste vraag, stellen wij vast dat gemeentelijke belastingdiensten zich laten typeren als autonome eilanden in verafgelegen archipels. De binnengemeentelijke aansluiting op andere diensten is van oudsher heel beperkt omdat de primaire processen van de verschillende diensten erg verschillend zijn. Taxeren, heffen en invorderen zijn processen die zich maar beperkt als dienstverlening laten betitelen. Ze hebben een specifieke cultuur, een specifieke ICT-infrastructuur en een specifieke organisatie. De verschillen in heffingen per gemeente (denk aan parkeerbelasting, havengelden, rioolrecht hebben weer tot gevolg dat intergemeentelijke samenwerking niet direct voor de hand ligt. Als gevolg van de verschillen in heffingen verschillen ook de processen en personeelsbezetting per gemeente en daardoor ook de ICT-infrastructuur en de organisatie. Ter illustratie geven wij een overzicht van de verschillen in geleverde diensten tussen de betrokken gemeenten in deze casus.

| Stad A | Stad B | Stad C | Stad D | |

| Onroerende Zaak-belasting | X | X | X | X |

| Precariobelasting | X | X | X | X |

| Precariobelasting reclamevoorwerpen | X | X1) | ||

| Hondenbelasting | X | X | X | X |

| Toeristenbelasting | X | X | X2) | |

| Rioolrecht | X3) | X4) | X5) | X6) |

| Afvalstoffenheffing | X7) | X8) | 9) | X |

| Parkeerbelasting | X | X | X | X |

| Zalmsnip-uitkeringen | X | X | X | X |

| Grafrechten | X | |||

| (Binnen)havengeld | X |

1) Reclamebelasting in combinatie met Precariobelasting

2) Logiesbelasting

3) Riool- en waterzuiveringheffing. Stad A heft Rioolrecht Grootverbmik en Rioolrecht Eigenaren en combineert aanslag rioolrecht met OZB-aanslag.

4) Rioolrecht kleinverbruik lift mee op voorschotnota van Eneco. Rioolrecht Eigenaren en Rioolrecht Grootverbruik worden apart aangeslagen

5) Stad C heft alleen Rioolrecht Eigenaren en slaat deze zelf aan.

6) Stad D heft Rioolrecht Grootverbruik en Rioolrecht Eigenaren en combineert aanslag rioolrecht met OZB-aanslag.

7) Heffing geschiedt via de nota's van het Energiebedrijf, kwijtschelding wordt behandeld door Gemeentelijke Belastingdienst Stad A

8) Heffing geschiedt via de nota's van Energiebedrijf, kwijtschelding wordt behandeld door Gemeentebelastingen Stad B

9) Stad C gaat in 2005 afvalstoffenheffing heffen

Figuur 1.

Consequentie van dit alles is dat overleg en samenwerking tussen gemeentelijke belastingdiensten in Nederland op dit moment in hoge mate vrijblijvend zijn.

Het juridische kader waarbinnen de belastingdiensten opereren, geeft ruimte om werkprocessen uniform(er) in te richten. Gemeentelijke autonomie is niet in geding. Intense samenwerking is dus mogelijk. Wij zijn ervan overtuigd dat er met samenwerking veel winst te behalen valt. Binnengemeentelijk door systemen beter te standaardiseren en beter in te richten voor adequate gegevensuitwisseling (bijvoorbeeld vastgoedgegevens met de vastgoeddiensten en persoonsgegevens met burgerzaken). Intergemeentelijk door schaalvoordelen op de uitvoering van buikprocessen (heffen en invorderen en externe gegevensleveringen aan bijvoorbeeld waterschappen en rijksbelastingdienst).

In de toekomst voorzien wij dan voordelen in de kwaliteit van dienstverlening aan de burger door de levering van een uniform product. Overigens stelt de burger van zijn kant ook steeds hogere eisen aan de dienstverlening. Eisen waaraan een individuele gemeentelijke belastingdienst steeds moeilijker kan voldoen.

Door samenwerking en toenemende uniformiteit van producten en diensten zal de vergelijkbaarheid verder verbeteren met vermindering van administratieve lasten tot gevolg. Beter inzicht en grotere transparantie zullen leiden tot betere sturing.

Een niet te onderschatten voordeel van samenwerking, zowel binnen- als intergemeentelijk is de ver- mindering van de kwetsbaarheid door de toegenomen schaalgrootte. De continuïteit van dienstverlening kan op een hoger niveau worden gebracht met hogere kwaliteit en stijging van efficiëntie (kostenreductie) tot gevolg.

Samenwerking in de praktijk

De voordelen van samenwerking zijn objectief beschouwd, dus groot.

Om die voordelen te verduidelijken, beschrijven wij hieronder een aantal feitelijke situaties.

De Haagse gemeentelijke belastingdienst heeft ongeveer 180 medewerkers in dienst. Ruim 20 procent daarvan is ICT-gerelateerd. Grosso modo maken de ICT-kosten in dezelfde verhouding deel uit van het totale budget. Het investeringsplan ICT voor de komende jaren gaat uit van een paar miljoen euro aan bestedingen voor noodzakelijke aanpassingen en onderhoud op het systeem. Andere gemeenten hebben die uitgaven, naar verhouding, ook. Als meerdere gemeenten van hetzelfde belastingsysteem gebruikmaken, zal dat elke deelnemende gemeente honderdduizenden euro's besparen. Alleen de onderhoudskosten al kunnen worden gedeeld. Belastingen staan bekend om de snelheid waarmee ze veranderd worden. Inbouw van die veranderingen is duur en tijdrovend. Samenwerking voorkomt dat het wiel in elke stad opnieuw moet worden uitgevonden. Landelijke politiek en maatschappelijke organisaties verwijten gemeenten dat uniformiteit, transparantie en vergelijkbaarheid met betrekking tot bijvoorbeeld tarieven onvoldoende aanwezig is. Door op dezelfde wijze te werken, kan men aan die behoefte tegemoet komen. Als gemeenten nu elkaar willen ondersteunen, belemmeren de verschillende automatiseringsystemen een snelle aanpak. Toen vorig jaar een gemeente ondersteuning vroeg bij de afdoening van bezwaarschriften kostte het installeren van hardware en het inwerken op de software ruim twee weken en waren er in het begin regelmatig misverstanden. Vooral dankzij het geduld en de inzet van de betrokken medewerkers was de samenwerking een succes.

Dit illustreert dat er natuurlijk in de praktijk nog hobbels zijn te nemen. De deelnemers moeten het eens zijn over de gemeenschappelijke doelen. In volgorde van belangrijkheid beoogt de samenwerking vermindering van perceptiekosten, vernieuwing van ICT voor gemeentebelastingen en het bereiken van bestuurlijke vernieuwing.

De deelnemers zien een uniform automatiseringssysteem als de basis voor hun samenwerking. Belastingheffing is namelijk grotendeels geautomatiseerd gegevens verwerken. De mens komt pas in beeld als maatwerk vereist is.

Door de bundeling van krachten zullen expertise, capaciteit en systemen gedeeld gaan worden. Toepassing van best practices zal meer efficiëntie opleveren. De kosten worden gezamenlijk gedragen. Dit leidt tot financiële ruimte voor omvangrijke innovatie. Daarbij is deze samenwerking op uitvoeringsniveau voor de betrokken gemeenten ook bestuurlijk vernieuwend.

Samenwerkingsprincipes

De binnengemeentelijke verschillen zijn groot bij de deelnemende gemeentelijke belastingdiensten. Deze liggen zoals eerder gezegd op het niveau van bestuur, van taken en verantwoordelijkheden, op het niveau van organisaties, op het niveau van schaalgrootte, op het niveau van diensten en producten en op het niveau van ICT.

Om deze verschillen te kunnen overbruggen wordt de samenwerking eerst op het niveau van principes besproken en vastgesteld. Allereerst moet er politiek- bestuurlijke wil bij de deelnemers aanwezig zijn. Daarna zal helderheid over de gezamenlijke besturing van het samenwerkingsverband gecreëerd moeten worden. Er moeten afspraken komen over "trekkingsrechten door de deelnemers en besluitvorming" bij de ontwikkeling van benodigde functionaliteiten, gebruikskosten van functionaliteiten en uitbreiding met nieuwe deelnemers. Op basis van bijvoorbeeld het aantal WOZ-objecten zal het belang in het samenwerkingsverband verdeeld worden. Tot slot zal een lange termijnvisie in een business plan beschreven worden om voor alle partijen de juiste richting en timing te bepalen. Als meerdere gemeenten van één automatiseringssysteem gebruik maken, zal zorg besteed moeten worden aan de wensen van de gebruikers. Individueel maatwerk en slagkracht zullen belangrijke elementen moeten zijn van de prestatieafspraken.

De samenwerking is complex doordat elke dienst een eigen gemeentelijke omgeving met eigen eisen en wensen heeft. Hoewel taken en gegevensuitwisseling van deze gemeenten vergelijkbaar zijn, hoeft dat niet te betekenen dat de ICT-omgeving op dezelfde vergelijkbare wijze is ingericht. Het streven is om in die omgeving aangesloten te blijven.

Figuur 2.

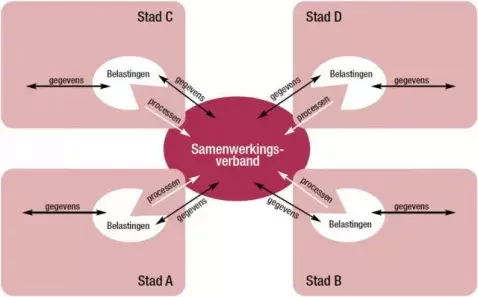

Organisatieprincipes

De samenwerking krijgt in de praktijk gestalte door een gezamenlijke organisatie die onafhankelijk van de afnemers is opgebouwd met medewerkers van de deelnemende diensten. De kern is het gebruik en ontwikkeling van een gezamenlijke ICT-infrastructuur op basis van de huidige functionaliteit, op basis van nieuwe technische mogelijkheden en open standaarden met een gerichte blik op open source-softwareontwikkelingen. Jaarlijks wordt een jaarplan vastgesteld door het bestuur. Bij een succesvolle samenwerking zal zeer nadrukkelijk worden onderzocht in hoeverre deze kan worden uitgebreid. Uitgangspunt is verder dat de werkprocessen gezamenlijk worden vastgesteld. Onderstaand geven wij ter illustratie het model dat hiervoor de basis zal vormen. Het model maakt ook duidelijk dat er veel in- en externe gegevensuitwisseling plaatsvindt. In de samenwerking moeten hiervoor eenduidige oplossingen komen.

Toekomstvisie en doorontwikkelen

Op bovenstaande filosofie is de toekomstvisie gebaseerd voor de samenwerking. Allereerst zal de samenwerking zich richten op de bulk/back-office processen met de zwaarste ICT-component. Vervolgens kunnen in de toekomst ook de meer dienstverlenende processen (zoals taxaties en klantenservice) meer in de samenwerking worden ondergebracht. Het zal eenvoudig worden om in het geval van capaciteitsproblemen vanuit een andere gemeente bezwaren af te handelen. Specifieke expertise hoeft niet meer in elke gemeente aanwezig te zijn. Het onderzoek en de businesscase zijn de basis voor de bestuurlijke keuze om inhoud te geven aan de eerste grootschalige ICT-samenwerking tussen een aantal (zeer) grote gemeenten op het gebied van belastingen. Gezien wat er allemaal nog op gemeentelijke belastingdiensten af lijkt te komen, wordt nu misschien de basis voor een nieuwe toekomst gelegd.

Mr. P. de Ridder is directeur van de Gemeentelijke Belastingdienst Den Haag. Ir. K. Mies MMO is partner bij Zenc, een adviesbureau voor innovaties met ICT bij de rijksoverheid.