Het recht op goed toezicht

3 december 2012 om 10:56 0 reacties

In Den Haag is liet toezicht op geprivatiseerde welzijnsorganisaties in 2003 herijkt. Het faillissement van een welzijnsorganisatie eind 2003 droeg bij aan een verdere aanscherping.1 De casus van de gemeente Den Haag toont aan dat naast traditionele instrumenten nieuwe beleidsmatig georiënteerde instrumenten onontbeerlijk zijn voor een goede verantwoording op de aspecten rechtmatigheid, doelmatigheid en doeltreffendheid.

Welzijnsorganisaties zijn instellingen die zich bezighouden met welzijnswerk voor alle leeftijdscategorieën. Het betreft veelal de exploitatie van peuterspeelzalen, organisatie van vrijetijdsactiviteiten in en om buurthuizen, eenzaamheidsbestrijding bij ouderen en algemeen maatschappelijk werk. Tot eind jaren tachtig werden de instellingen voor welzijnswerk in het algemeen door tussenkomst van gemeenten gesubsidieerd uit middelen van het toenmalig ministerie van Welzijn, Volksgezondheid en Cultuur (thans VWS). De subsidievorm was in het algemeen gebaseerd op de exploitatie van de instelling.

Eind jaren tachtig werden vriend en vijand verrast door een vergaande decentralisatie van het welzijnsdomein. Onder druk van de bezuinigingen besloot toenmalig minister Brinkman tot het zo goed als volledig dereguleren van de Welzijnswet. Gemeenten kregen de plicht zorg te dragen voor de uitvoering van het welzijnswerk. Het was aan de gemeenten om hier inhoudelijk invulling aan te geven. De verantwoordingsverplichtingen naar het Rijk werden afgeschaft.

In Den Haag werd het welzijnswerk aanvankelijk uitgevoerd door een hybride structuur van 110 private single-issueorganisaties, koepelorganisaties en een aantal gemeentelijke uitvoeringsafdelingen. Vanuit de bestuurlijke wens voor integrale (en afgestemde) uitvoering, het geven van prikkels voor doelmatigheid en ontlasting van het bestuurlijk apparaat met uitvoeringsaangelegenheden is in 1993 gekozen voor een uitvoeringsmodel waarbij het welzijnswerk zou worden uitgevoerd door particuliere welzijnsstichtingen. Deze stichtingen werden per stadsdeel georganiseerd. Dichter bij de burger en de maatschappelijke ontwikkelingen. Tevens werd van het welzijnswerk verwacht dat niet meer een sectoraal maar een integraal aanbod werd gedaan.

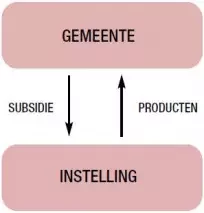

Instellingen bepaalden jaarlijks welke producten tegen welke prijs binnen het gegeven subsidiebudget konden worden aangeboden (zie afbeelding 1). De afspraken met de gemeente werden vastgelegd in de jaarlijkse subsidiebeschikking. Op onderproductie stond een sanctie van terugbetaling van het aantal niet geleverde producten tegen de voorcalculatorische prijs. Overproductie werd niet beloond. Echter kwamen efficiëntievoordelen, het verschil tussen de nacalculatorische prijs en de voorcalculatorische prijs, ten gunste van de instelling. De gemeente stond op afstand en diende zich niet met de bedrijfsvoering te bemoeien.2 Wel werd van de gemeente verwacht dat zij zou sturen op de output (producten) van instellingen. Het Haagse systeem stond als een huis en kreeg in diverse gemeenten navolging.

Subsidiebeschikking = producten (Q) x prijzen (P)

Afrekening subsidie: (Werkelijke Q - Beschikking Q) x beschikking P

Afbeelding 1. Verordening productsubsidiëring

Tien jaar later

Anno 2004 doen zich de volgende ontwikkelingen voor:

- In de tweede helft van 2003 wordt de gemeente verrast door een dreigend faillissement van de grootste Haagse welzijnsstichting. In december valt het doek. Naar aanleiding hiervan heeft de welzijnsafdeling van de gemeente Den Haag de primeur om als eerste Haagse gemeentelijke afdeling onderwerp van onderzoek te zijn van de gemeentelijke Rekenkamercommissie.

- Het systeem als besturingsconcept functioneert, maar wordt door velen als bureaucratisch en technocratisch ervaren.

- Het welzijnsdomein is geen perfecte markt. Instellingen staan dicht bij de burger en de sociale netwerken kunnen niet eenvoudig op basis van prijs voor een ander worden ingewisseld. Vanwege de sterke afhankelijkheid van één geldschieter, in casus de gemeente, zijn instellingen niet snel geneigd risico's te nemen. Alternatieve financieringsbronnen voor de instellingen zijn beperkt voorhanden.

- De kwaliteit van de instelling is in hoge mate afhankelijk van de visie en daadkracht van de directeur. Tussen instellingen bestaan grote verschillen in de mate waarin heldere afspraken zijn gemaakt tussen de directie en Raad van Toezicht.

- Een terugkerende discussie over de legitimiteitvraag van de bijdrage van het welzijnswerk aan de gemeentelijke beleidsdoelstellingen. Ingegeven door de huidige bestuurscultuur worden heldere vooraf omschreven doelen en resultaten verwacht.

Een blik extra sturing is snel opengetrokken

Naar aanleiding van bovengenoemd faillissement reageert de gemeente met een aantal maatregelen. Zo kreeg de gemeentelijke Accountantsdienst de opdracht om alle grote gesubsidieerde instellingen (26 stuks) aan een 'quick scan' te onderwerpen. Gegevens aangaande liquiditeit, risico's en solvabiliteit werden opgevraagd (zie afbeelding 2). Uit de 'quick scan' kwam naar voren dat bij vijf van de zesentwintig instellingen de planning- en controlcyclus verbetering behoefde. Met deze instellingen werden de volgende afspraken gemaakt:

- binnen twee maanden dienden zij een plan van aanpak bij de gemeente in te dienen. Deze plannen dienden gericht te zijn op een goedkeurende accountantsverklaring voor het jaar 2004;

- een tweemaandelijks rapportageverplichting over de voortgang van de uitvoering;

- afhechting van het verbetertraject door het laten uitvoeren van een review op de jaarrekening 2004 en een beoordeling geven over de managementletter voor het jaar 2004 door de gemeentelijke Accountantsdienst.

Afbeelding 2. De Haagse Inzet

Daarnaast werd in aanvulling op de bestaande subsidieverordening een aantal aanvullende maatregelen getroffen:

- Instellingen dienen al enkele jaren tweemaal per jaar te rapporteren over de voortgang van de productie. Deze overzichten ontbeerden echter financiële informatie. De gemeente zou zich immers niet met de bedrijfsvoering bemoeien. Vanaf 2004 dienen gesubsidieerde instellingen parallel aan bovengenoemde tussenrapportage een financieel format in te leveren. Op deze wijze dient op evenwichtige wijze inzicht te worden verschaft in productie en financiële uitkomsten.

- Bij de subsidieaanvraag zal de instelling een overzicht moeten geven van de samenstelling en achtergrond van het bestuur en de Raad van Toezicht, en de feitelijke bezetting (inclusief vacatures) alsmede de specifieke deskundigheid van de leden op verschillende voor de instelling belangrijke terreinen, zoals personeel en organisatie, financiën, algemeen management en kennis van het welzijnsterrein.

- Om de vier jaar worden alle reguliere subsidierelaties geëvalueerd in lijn met de Algemene Wet Bestuursrecht

- Frequenter toepassen van het 'quick scan'-instrument door de gemeentelijke Accountantsdienst, indien tussenrapportages daartoe aanleiding geven.

Naast deze maatregelen heeft de beleidsafdeling de opdracht gekregen om strikter om te gaan met de naleving van termijnen. Zo kan de niet-naleving van termijnen leiden tot opschorting van de subsidie. In aanvulling op deze maatregelen heeft de Haagse Rekenkamercommissie in haar onderzoek naar de werking van de gemeentelijke aansturing van welzijnsorganisaties, een aantal aanvullende aanbevelingen gedaan. Bij het schrijven van dit artikel was het onderzoek nog niet openbaar.

Stabiele toekomst

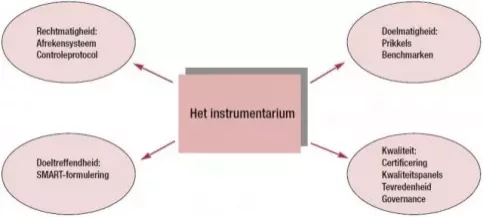

De hiervoor genoemde maatregelen hebben vooral betrekking op de bedrijfsvoering, het voorkomen van deconfitures en zijn gericht op de continuïteit van het welzijnsaanbod. Genoemde maatregelen kunnen snel op korte termijn worden geïmplementeerd. Voor de middellangetermijn zijn echter vragen aan de orde over de mate waarin gesubsidieerde instellingen rechtmatig en doelmatig werken en bijdragen aan de oplossing van maatschappelijke problemen. Dit alles binnen de gestelde kwaliteitsnormen.

In zijn algemeenheid is de gemeentelijke accountant te spreken over het systeem van productsubsidiëring voor zover het de oordeelsvorming over de rechtmatigheid betreft. De instellingen voeren een administratie waarin de productie wordt geregistreerd. De huisaccountant van de instelling oordeelt binnen een door de gemeente opgesteld controleprotocol over de mate waarin de registratie een juist inzicht biedt in de geleverde productie. Vervolgens wordt productie met de gemeente afgerekend. De gemeente verstrekt alleen subsidie voor de volgens de verordening geldende regels. De rechtmatigheid is daarmee gewaarborgd.

Het doelmatigheidsvraagstuk laat zich bij gebrek aan 'de tucht van de markt' veelal oplossen door het inbouwen van prikkels en de ontwikkeling van het benchmarkinstrument. Hiervoor ben ik, aan de hand van het afrekenmechanisme binnen het systeem van productsubsidiëring, ingegaan op de prikkels binnen het Haagse subsidiesysteem.

Het benchmarkinstrument is geen nieuw instrument. Herhaaldelijk wordt gepoogd om dit instrument handen en voeten te geven. Deze pogingen beginnen vaak met vele goede bedoelingen, maar eindigen uiteindelijk met betrekkelijk oppervlakkige conclusies. Partijen herkennen zich alleen in de positieve resultaten. Andere partijen reageren met het overbekende: 'ja, maar bij ons ....'. Dit neemt echter niet weg dat benchmarken een goed middel is om de doelmatigheid te bevorderen, mits voldaan wordt aan een aantal organisatorische en methodische randvoorwaarden:3

- vertrouwen onder de deelnemers;

- geen bezuinigingstaakstelling als doel, maar nadruk op het leereffect;

- heldere definities van de boekhoudkundige begrippen zoals kostprijs, indirecte kosten en overhead. Met name calculaties en toerekening van de overhead en het inschatten van risico's leiden tot aanzienlijke kostprijsverschillen;

- heldere definities van de opbouw en definitie van het product (zie hierna onder 'kwaliteit').

De derde invalshoek, het sturen op het maatschappelijk effect (outcome), is de meest lastige en geeft ook aanleiding tot de meeste discussie. Het aantonen van het causaal verband tussen het handelen van een instelling en een optredend maatschappelijk effect is vaak moeilijk aan te tonen. Stel dat er in een stad minder overlast is van jongeren. Is dit omdat de welzijnsinstelling meer jongeren van de straat houdt, of omdat de politie strakker optreedt?

Discussies over de bijdrage aan maatschappelijke doelstellingen hebben dan ook vaak een hoog 'navelstaar'niveau. Een meer pragmatische aanpak, waarbij gekeken wordt naar directe resultaten, verdient de voorkeur. Het Sociaal Cultureel Planbureau hanteert hiervoor het begrip resultaatkwaliteit.

Resultaatkwaliteit geeft de mate aan waarin de producten bijdragen aan het welzijn van de klant/deelnemer en bestaat uit twee componenten: een subjectieve component en een objectieve component.

De subjectieve component betreft de mate waarin de cliënt zelf aangeeft wat naar zijn of haar beleving het ondervonden welzijn is ('vertellen'). Het houden van klanten tevredenheidonderzoek en gebruikmaking van kwaliteitspanels vormen hierbij belangrijke hulpmiddelen.

De objectieve component betreft de vaststelling van tevoren bepaalde resultaatafspraken ('tellen'). Een hulpmiddel hierbij is de zogenaamde SMART-methodiek.

Een SMART-doel voldoet aan de criteria van specifiek, meetbaar, acceptabel, realistisch en tijdgebonden, bijvoorbeeld X procent van de deelnemers aan een training of cursus haalt het komende jaar een diploma.

Teneinde kortetermijnpolitiek en calculerend gedrag te voorkomen verdient overeenstemming tussen toezichthouder en gesubsidieerde instellingen over een kwaliteitskader aanbeveling. Het Sociaal Cultureel Planbureau hanteert hiervoor de begrippen productkwaliteit en proceskwaliteit.4

Onder productkwaliteit wordt verstaan de mate waarin de eigenschappen van een product voldoen aan de gestelde eisen (dienstverlening is in deze ook een product). De producten die een instelling levert moeten voldoen aan bepaalde kwaliteitseisen of leveringsvoorwaarden.

De instellingsaccountant toetst aan het eind van het jaar steekproefsgewijs of de levering van de producten aan de kwaliteitseisen heeft voldaan. Ten behoeve van deze controle moet de instelling een deugdelijke registratie bijhouden. De instelling informeert de gemeente jaarlijks via de jaarrekening (inclusief accountantsverklaring) en het jaarverslag of aan de producteisen is voldaan.

Proceskwaliteit heeft betrekking op de mate waarin het productieproces beantwoordt aan de ideale uitvoeringspraktijk of aan de in de professie geldende standaard. Onderscheid kan hierbij worden gemaakt tussen de interne werkprocessen (bedrijfsvoering) en de vraaggerichte processen met klant, financier en samenwerkende organisaties. Voor wat betreft de interne werkprocessen gaat het bijvoorbeeld om heldere functiebeschrijvingen en beoordelingssystemen en beschrijving van werkmethoden, maar ook het hebben van een helder protocol over de relatie tussen het management van de organisatie en het bestuur of de Raad van Toezicht.5 De kwaliteit van vraaggerichte processen heeft betrekking op de mate waarin een instelling samenwerkt met bewoners, inspeelt op nieuwe ontwikkelingen, openingstijden van accommodaties aansluiten op de vraag, de ontwikkeling van nieuwe werkmethoden en ordentelijke afhandeling van klachten.

Teneinde kwaliteit in de organisaties te borgen biedt certificering een belangrijk hulpmiddel. De kwaliteit van de processen wordt grotendeels bepaald door de in de welzijnsbranche geldende normen.6 Een van de aandachtspunten hierbij is dat initiële investeringen in certificering aanleiding kunnen geven tot herbezinning op werkprocessen en een meer gestructureerde gedragsverandering binnen de organisatie bewerkstelligt. Op deze wijze snijdt het mes aan twee kanten: certificering en doelmatigheidsbevordering gaan hand in hand.

De inzet van Den Haag

Het systeem van productsubsidiëring, de grondslag waarop welzijnsinstellingen worden gefinancierd, is ondertussen een betrouwbaar instrument gebleken voor de kwantitatieve afrekening. Toetsing op rechtmatigheid is naarmate de instellingen meer ervaring met het instrument hebben opgedaan nauwelijks nog een issue. Binnen de aspecten doelmatigheid, doeltreffendheid en kwaliteit zet de gemeente in op:

a de verdere ontwikkeling van resultaataannames (SMART) en de meting daarvan. Ter voorkoming van overbevraging ('het welzijnswerk vindt plaats op straat en in het buurthuis en niet aan het bureau') zal de nadruk dienen te worden gelegd op de prioriteiten die door de gemeenteraad worden gesteld. In de subsidieronde voor het jaar 2006 moet hierin een belangrijke stap vooruit zijn gemaakt;

b standaardisering van kostprijsberekening ter vergroting van de onderlinge vergelijkbaarheid van productprijzen. Onlangs is daartoe een onderzoek voor opgestart;

c certificering van de verschillende ' werkprocessen bij de instellingen. In Den Haag zijn kwaliteitseisen opgenomen in het zogenaamde productenboek. Ten behoeve van de landelijke vergelijking wordt momenteel door circa 40 gemeenten samengewerkt in het landelijke WILL-traject (Welzijn Informatievoorziening Lokaal Landelijk)7. Voorbeelden van kwaliteitseisen zijn de uitvoering van een daartoe gekwalificeerd persoon en leveringsvoorwaarden (aan een cursus dienen minimaal tien deelnemers deel te nemen). De gemeente Den Haag en de gezamenlijke welzijnsinstellingen hebben zich ten doel gesteld om eind 2006 volledig gecertificeerd te zijn;

d verdere ontwikkeling van klantentevredenheidonderzoek en de oprichting van zogenaamde stakeholderspanels (ook wel: kwaliteitspanels). Vanuit een onafhankelijke positie geven deze een oordeel over het functioneren van de instelling. In aanvulling hierop functioneert in Den Haag ook een onafhankelijke inspectie die door middel van praktijkbezoeken de kwaliteit toetst.

Slotconclusie: enkele dilemma's

Zoals in het begin van dit artikel wordt aangegeven, wordt het welzijnswerk uitgevoerd door geprivatiseerde instellingen. Na alle extra controlmaatregelen kan terdege worden gevraagd hoe deze zich verhouden met concepten als 'sturen op afstand, zelfstandige verantwoordelijkheid van de instelling, regelzucht creëert medeverantwoordelijkheid en vermindering van de bureaucratie'. Bij instellingen die voor 95 procent afhankelijk zijn van overheidssubsidie en een totaal gemeentelijk budget van euro 30 miljoen mag in mijn ogen wel degelijk een goede verantwoording worden verwacht op de aspecten rechtmatigheid, doelmatigheid en doeltreffendheid. Hiervoor worden instrumenten als SMART-beschrijving, benchmarking en kwaliteitsnormen ontwikkeld. De grenzen van de verantwoording worden momenteel verkend. Welke regels zijn er en welke kunnen verdwijnen? Daarnaast worden maatregelen binnen de gemeentelijke organisatie getroffen, zoals het fysiek dichter bij de uitvoeringsorganisaties brengen van de gemeentelijke toezichthouders en het creëren van een duidelijk accountmanagement voor de instellingen. Over de ervaringen hiermee en de gevolgen voor het sturingsmodel kom ik graag een keer bij u terug.

Drs. L.J.T. Steenmetser MPA is directeur Welzijn bij de gemeente Den Haag.

Noten

1 Los van genoemd faillissement was eind 2002 in Den Haag al een externe commissie benoemd met de opdracht het huidige instrumentarium onder de loep te nemen: Rapport van de Onderzoekscommissie welzijnssubsidiering: Van Cement tot Papiermaché.

2 Verordening Productsubsidiering 1993, Gemeente Den Haag.

3 De auteur heeft sinds 1996 herhaaldelijk benchmarks opgezet bij gemeentelijke belastingafdelingen en stuitte op deze problemen.

4 Jaarrapport 2002 Sociaal Cultureel Planbureau: productkwaliteit, proceskwaliteit en resultaatkwaliteit.

5 Toerekenen, afrekenen, aanrekenen: Een debat over verantwoord besturen. Gehouden op 21 juni 2004 te Den Haag {Corporate Govemance in de publieke sector).

6 Deze normen zijn vastgelegd in certificeringschema's van de Stichting Harmonisatie Kwaliteitsbeoordeling Zorginstellingen.

7 WILL: Welzijn Informatievoorziening Lokaal Landelijk; samenwerkingsverband tussen VNG, IPO, VWS, NIZW en brancheorganisaties gericht op ontwikkeling van standaarden voor het welzijnswerk.