Toezicht gemeenteraad vereist veel meer inzicht

3 december 2012 om 10:46 0 reacties

Dualisme én programmabegroting zijn bedoeld voor een heldere rolverdeling in het gemeentebestuur. De gemeenteraad bepaalt wat er moet worden bereikt en welke middelen beschikbaar zijn voor een daarvoor geschikte aanpak. De gemeenteraad oefent vervolgens toezicht uit op het uitvoeringsproces. Hiervoor hebben raadsleden veel meer inzicht nodig in de mogelijkheden en resultaten van de uitvoeringspraktijk - zonder dat ze gaan meebesturen met het College van BenW.

Het dualisme en het Besluit Begroting en Verantwoording (BBV) zetten de gemeentelijke bestuurspraktijk behoorlijk op zijn kop. De gemeenteraad komt veel nadrukkelijker aan de voorkant van het sturingsproces, en heeft daarna toezicht te houden op de uitvoering. Sturing en toezicht zijn onlosmakelijk verbonden, en dat kan mooi uitpakken. Mits we gemeenteraden in de positie brengen om te sturen en niet méé te besturen, en we voorkomen dat de raad het College van BenW veroordeelt op basis van onduidelijke afspraken. De gedachte dat control begint waar de politiek klaar is, past daar niet bij. Om tot betere resultaten in de beleidspraktijk te komen - en dus die praktijk te betrekken in de besluitvorming - begint control al in de oriëntatiefase. Welke omgeving treffen we aan, wie zijn stakeholders, hoe brengen we de politieke werkelijkheid samen met de maatschappelijke werkelijkheid waarin de gemeente haar producten levert.' Dan komt ook de raadsgriffie in beeld, die door de Tweede Kamer verplicht is gesteld in verband met de cultuurverandering die de dualisering van het lokale bestuur beoogt1. De griffie moet helpen bewerkstelligen dat de volksvertegenwoordigende rol van de raad naadloos verbonden raakt met diens kaderstellende en controlerende rollen. Jan Dirk Pruim, de voorzitter van de griffiersvereniging, blijkt daar hoopvol over en stelde onlangs "heel voorzichtig, dat duaal besturen kan bereiken wat in twintig jaar bedrijfsmatig werken bij de overheid niet is gelukt, namelijk veel meer duidelijkheid voor de (gekozen) burger, en veel meer sturing op efficiëntie en effectiviteit"2. Dat Pruim zelf oud gemeentesecretaris is geeft deze uitspraak reliëf. Toch leert de praktijk dat het nog een hele zoektocht is - vooral naar het sturen op effectiviteit dat centraal staat in de programmabegroting. Met de verankering van het maatschappelijk nut in de begroting zijn gemeenten nog maar net op weg.

De slag naar effectiviteit

Die zoektocht kwam op gang, nadat bleek dat het Beleids- en Beheersinstrumentarium (BBI) is blijven steken in efficiëntie3. Daardoor weten we wel wat een product kost maar nog lang niet altijd wat je er aan hebt. Terwijl het vertrouwen in de overheid van de burger (de belastingbetaler) de kiezer voor een belangrijk deel afhangt van de vraag wat het maatschappelijk rendement van overheidsgeld is. Om die slag naar effectiviteit te maken, moeten gemeenteraadsleden veel meer inzicht hebben in wat beleid oplevert. Zonder dat volksvertegenwoordigers zich als bestuurskundigen gaan gedragen, kunnen griffie en control eraan bijdragen dat raadsleden deugdelijk richting geven aan de beleidsvorming en de uitvoering daarvan niet aan de waan van de dag toetsen. Figuur 1 biedt daarvoor een model dat is gebaseerd op praktijkervaring en literatuurstudie4. Via de vragenreeks in de vierde kolom is op een inzichtelijke manier beleid te bouwen. Taken van de griffie en control lijnen zich in dit schema als volgt uit.

Voor figuur 1 klik hier.

De griffie draagt bij aan de kwaliteit van het besluitvormingsprocés, en van de positie van de volksvertegenwoordiging daarbinnen. Niet alleen in relatie tot het college, maar ook in de zin, dat volksvertegenwoordigers in goed contact met het publiek tot hun oordeel komen. Dat gebeurt natuurlijk allereerst via de fracties, maar de ervaring leert dat ook collectieve interactie van de politiek met het publiek productief is. Zo is voor de nieuwe gemeente Berkeiland de visie tot stand gekomen door samenspraak met vrijwilligers en burgers5. Daarbij werden naast de inhoudelijke overeenkomsten politieke verschillen duidelijk, juist over onderwerpen waarvoor in de samenleving aantoonbaar belangstelling bestaat. Control draagt bij aan de kwaliteit van het besluitvormingsprodúct, en waar besluitvorming dankzij het budgetrecht begint en eindigt met de gemeenteraad is het evident, dat informatie van de controller voor de raad belangrijk is. Door het uitvoeren of coördineren van beleidsonderzoek en trendrapportages, én door duidelijk te maken of organisatie en bedrijfsvoering 'in control' zijn om waar te maken wat de raad aan het college opdraagt, krijgen gemeenteraadsleden het inzicht om in hoofdlijnen sturing te geven aan de gemeentelijke bestuurspraktijk, en daar toezicht op uit te oefenen. Even evident is dan dat de controller vanwege zijn signalerende professie in alle besluitvormingsstadia een belangrijke informant is voor de raad. (Let wel: niet alleen beleidsvorming, maar ook verantwoording leidt tot besluitvorming.) De controverse tussen de heren gemeentesecretaris en griffier van Groningen over de vraag of de controller nu voor BenW en/of de gemeenteraad werkt6 zou minder polemisch hoeven zijn als de focus gericht is op het effect van het werk van de controller (betere besluiten en betere uitvoering) en wie dat effect moeten bewerkstelligen (gemeenteraad en college in goede wisselwerking). Informatie van de controller aan de raad moet niet van hiërarchische maar van functionele criteria afhankelijk zijn. Anders gezegd: de controller is er voor de gemeente en de gemeenschap.

Figuur 1 laat tevens zien dat de in duale verhoudingen burgemeester en wethouders zich manifesteren als politiek managers op het operationele niveau. Beargumenteerd is dat de gemeenteraad bij kaderstelling het strategische (wat willen we bereiken?) én tactische/allocerende niveau (wat gaan we daarvoor doen en wat mag dat kosten?) vastlegt7. Hierbij is het raadzaam dat de gemeenteraad voor belangrijke onderwerpen vooraf een richtinggevende uitspraak doet. BenW vullen dan de details van een voorstel in en voeren dit in de praktijk uit. Hierbij zijn streefeffecten zinnig om te leren door evalueren, niet om af te rekenen. Afrekenen gebeurt voor de feitelijke prestaties op het operationele niveau, en dat mag het college dus in de eerste plaats zelf doen. Betaal de opdrachtnemer als de prestatie is geleverd. En evaluéér met elkaar hoe dicht je in de buurt van het streefeffect bent gekomen. Door zo'n richtpunt ontstaan constructieve werkrelaties met en tussen uitvoerders. Een opvoedcursus van het buurtwerk zal nooit alleen bewerkstelligen dat probleempubers hun startkwalificatie halen, maar dat wordt al snel meer voorstelbaar als onderwijs, schoolmaatschappelijk werk, straathoekwerk, jongerencentrum, jeugdzorg en politie samen naar zo'n effect streven. Met indicatoren voor een évaluation permanente stimuleren we dit leren. Geheel volgens de betekenis van het Franse begrip évaluation: schatting, raming, begroting, taxatie. Door de openbare dimensie van politiek toezicht is voor dit leren transparantie een voorwaarde8. Zaak is om gemeenteraden te helpen een goede mix van doelen, effecten en methoden te vinden. Randvoorwaarde hiervoor is inzicht in de vermoedelijke reactie van doelgroepen op een beleidsmaatregel. Er blijken liefst elf mogelijkheden te zijn dat de kans (zeer) klein is dat doelgroepen het door de overheid gewenste gedrag vertonen tegenover acht mogelijkheden dat die kans (zeer) groot is9. Het heeft geen zin beleid vast te stellen dat in de praktijk niet wordt gevolgd. De raad moet dè doelgroepgerichtheid van voorstellen kunnen doorzien, griffie en control moeten beleidsmakers aanmoedigen dit inzicht te verschaffen.

Afsprakenkader: niet veel, niet vaag

In het BBV-tijdperk is het dus van belang om streefeffecten niet louter te benoemen in termen van doelgroepbereik maar juist maatschappelijke streefresultaten te benoemen. Motto hierbij is: niet veel, niet vaag. Een teveel van dit soort beleidseffecten leidt tot een ondoorzichtig woud van doelenbomen, een te algemene formulering tot oeverloze beleidsdomeinen. Dan verleid je de raad tot details en sturing op het niveau van producten. Idealiter omvat een instrumentarium om vanuit een geformuleerde maatschappelijke vraag beleid te funderen en implementeren de volgende stappen:

- analyseer via een SWOT essentiële strategiecomponenten;

- zet de gevonden strategiecomponenten om in een strategie;

- benoem het type strategie en beoordeel de geschiktheid daarvan;

- check welke kans er is dat de strategie het gewenste gedrag bij doelgroepen bewerkstelligt;

- beoordeel de volledigheid en juistheid van de strategie;

- bepaal een manier van monitoren bij het uitvoeren de strategie en voer een nulmeting uit alvorens streefgetallen te bepalen;

- bepaal een efficiënte en effectieve inzet van middelen voor de strategie, als basis voor de te leveren prestatie(s);

- bepaal het meest passende budgettype voor de te leveren prestatie(s);

- pas de strategie in binnen de planning en controlcyclus (en pas die cyclus aan op programmering: meerjarenprogramma's, koppeling programmaplan en financiële begroting, integrale verantwoordingsdocumenten, ineenschuiven van financial control en beleidscontrol).

Met deze stappen kunnen gemeenteraadsleden er op vertrouwen dat beleid niet ongericht is. Een dergelijk instrumentarium hoort thuis in de verordening ex art. 212 Gemeentewet voor de inrichting van de financiële functie, en aansluitend daarop in de verordening ex art. 213A voor het onderzoek naar doelmatigheid en doeltreffendheid. Er is dan sprake van een formeel afsprakenkader over sturingsvariabelen en het toezicht daarop.

Differentiatie in budgettering

In dat afsprakenkader kan ook prima een budgetteringssystematiek worden vastgelegd. Een uit het BBI-tijdperk resterend euvel is dat prestaties altijd 'output' zijn. Dit begrip is daardoor verwaterd tot een betekenisloze opsomming van prestatiegegevens, er moest immers wat staan. Door een fixatie op output zijn gemeenteraden niet in staat een reële afweging te maken. Waarom zou je muziekverenigingen niet gewoon een instandhoudingsubsidie geven, als dat voor het dorpsleven van belang is? Het is geforceerd het bestaan van 10 verenigingen als output te classificeren. Bij het centraal stellen van beleidseffecten is de budgetteringssystematiek van Mol10 van dienst om een budget te bepalen dat logisch past bij een prestatie en zo indirect bij een streefeffect:

- inputbudgettering voor inspanningsverplichtingen: financiering op basis van feitelijke PICOFAH-kosten (bijvoorbeeld openstellingsuren jongerencentrum voor een bepaalde doelgroep);

- procesbudgettering voor dienstverlening:

- financiering van de in zetten arbeidscapaciteit op basis van activiteitennormen (bijvoorbeeld contacturen voor jongerengroepen in verband met overlast);

- taakbudgettering voor projectmatige werkzaamheden: financiering van de productie van afgebakende taken op basis van een programma van eisen voor die taak (bijvoorbeeld popconcours voor nieuw talent);

- echte outputbudgettering alleen voor realisatie van gestandaardiseerde eenheden, op basis van integrale kostprijscalculatie (bijvoorbeeld bedrag per plaatselijke bezoeker).

Op die manier kunnen we via budgettering toegroeien naar open sturings- en toezichtrelaties. Bezoekersaantallen hoeven niet te worden gefingeerd als het popconcours wordt betaald. Contacturen zijn niet van belang als er voor de openstelling een halve arbeidskracht wordt gefinancierd. Maar weer wel als het om contacturen voor specifieke jongerengroepen gaat. Dan immers zal het streven gericht zijn op een specifiek beleidseffect dat het gevolg als gevolg van het contact, en speelt de kosteneffectiviteit een rol (het verband tussen middelen en effecten).

Total control

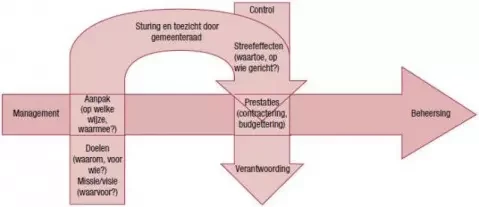

Het oogmerk is dus 'total control'. Dat lukt niet zonder een begripvolle wisselwerking tussen professionals en deeltijdpolitici. Volksvertegenwoordigers hebben de opdracht om namens de bevolking te bepalen wat we via de overheid samen regelen en wat we daar voor over hebben. Of te wel: eerst beleid, dan bedragen. Die volgorde is de essentie van een politieke democratie (anders dan een aristocratie waarin het wel voorkwam eerst de belastingbedragen vast te stellen...). Figuur 2 toont de verhouding tussen de verschillende organen in de gemeente:

- de raad stuurt en geeft politieke opdrachten aan het college;

- het college bestuurt en geeft bestuurlijke opdrachten aan het management;

- het management stuurt aan en beheerst de uitvoering door de organisatie;

- control evalueert (vanaf het ex ante stadium) en draagt bij aan de verantwoording van de al dan niet met de prestaties behaalde streefeffecten. Op ambtelijk niveau vergt dit overeenstemming en afstemming tussen management, control en griffie over de besturingsfilosofie en de uitwerking daarna in de planningen controlcyclus. Vanuit de stelling dat de controller er voor de gemeente is, en niet voor afzonderlijke bestuursorganen, verdient het aanbeveling om de driehoek secretaris_ burgemeester_griffier uit te breiden tot een vierhoek met de controller. De burgemeester kan dan zijn verantwoordelijkheid als procesmanager voor goed beleid en goed bestuur ook beter invullen. Medewerkers van griffie en control zijn voor dat alles duale maatjes. Ze zijn van respectievelijk de gemeenteraad en het college Advisem: en Ambassadeur (om de onderscheiden posities toe te lichten) - en soms een beetje Advocaat (om die posities te bepleiten) en Accountant (om ze te doorgronden). Dat maakt griffie én control tot een A in de vierde macht, zónder zélf vierde macht te zijn - en dat verschaft beiden een heel eigen positie voor het toezicht door de gemeenteraad.

Sturingsverdeling in verband met het BBV

Het College van B&W bestuurt het uitvoeringsproces om het door de raad beoogde beleid in de praktijk te realiseren en dit aan de raad ter verantwoorden.

J. van Urk MPM wordt per 1 Januari 2005 raadsadviseur/loco-griffier van de herindelingsgemeente Berkelland (Borculo, Ruurio, Eibergen, Neede; 45.000 inwoners in de Oost-Actiterhoek). (Op dit moment is hij nog raadsgriffier van Eibergen, dat proefgemeente was voor het dualisme. De auteur heeft dankbaar gebruikgemaakt van inbreng en commentaar van Johan Egbers, toekomstig controller van de gemeente BeAelland en thans hoofd Financiën van de gemeente Eibergen, dat in het BBI-tijdperk de BNG-prijs voor de kwaliteit van de financiële functie won.

Noten

1 Tweede Kamer, Handelingen Wet dualisering gemeentebestuur en Aanpassingswet, Den Haag, 2001 (pp. 101- 6268/6290 en 3-139/143) en 2002 (pp. 90-5316/5349 en 91-5448/5449).

2 Pruim, J.D., Jaarrede congres Vereniging van Griffiers, www.griffiers.nl, 2004.

3 Helden, G.J. van, BBI in de praktijk, Leusden, 1998.

4 Urk, J. van, Beleidslijnen, uitvoeringspunten en verbindingen: raamwerk voorde relatie tussen volksvertegenwoordiging, kaderstelling en beleidsvoering in het duale stelsel (scriptie UT), samenvatting op www.vernieuwingsimpuls.nl, 2004.

5 VNG, De visie op de nieuwe gemeente Berkelland, In : Uit de praktijk: de kaderstellende rol van de raad, handreiking kaderstelling, Den Haag, 2004.

6 Bakker, H.P. en D.H. Vrieling, Is de controller de functionele klokkenluider?, tijdschrift Public Controlling, nr. 2, 2004.

7 Urk, J. van, Beleidkaders op scherp, tijdschrift Openbaar Bestuur, Alphen aan den Rijn, nr. 9,2004.

8 BZK/VNG, Handreiking Prestatievergelijking binnen de openbare sector, Den Haag, 2004.

9 Bressers, J.Th.A. en P-J. Klok, De verklaring van de effectiviteit van een beleid, Instrumententheorie, in; J.Th.A. Bressers en A. Hoogerwerf (redactie), Beleidsevaluatie, Alphen aan den Rijn, 1995.

10 Mol, N.P, Operationele budgettering, efficiëntie en effectiviteit in activiteitenbudgetten, Alphen aan den Rijn, 1997