(On)bestuurbare grondexploitaties

19 december 2012 om 16:04 0 reacties

Om ruimtelijke projecten te realiseren kunnen gemeenten grond kopen, publieke werken laten uitvoeren en vervolgens deze grond verkopen aan ‘bouwers’. De financiële administratie die hierbij hoort heet de grondexploitatie. Hoe kan een gemeenteraad grondexploitaties beter sturen?

Bij het onderzoek naar de Rotterdamse grondexploitaties viel het de Rekenkamer Rotterdam (2012) op dat de gemeenteraad, zeker gezien de grote financiële impact, nauwelijks betrokken is bij de grondexploitaties (zie ook: Cozijnsen, 2012). Volgens Anderson en Klaassen (2012) worden de beslissingen over het risicomanagement bij grondexploitaties doorgaans niet door de gemeenteraad genomen en wordt communicatie richting de gemeenteraad door veel betrokkenen als zinloos geacht. Vanuit de rijksoverheid bestaat de wens dat gemeenteraden bewuster afwegen welke risico’s ze willen nemen binnen grondexploitaties (Bekkers, 2011). In dit artikel is de vraag aan de orde hoe een gemeenteraad grondexploitaties beter kan sturen.

Om deze vraag te beantwoorden gaat dit artikel eerst in op de aard en omvang van de financiële problemen rond grondexploitaties. De casestudy Rotterdam laat vervolgens zien hoe de gemeenteraad geïnformeerd kan worden en kaders kan stellen. Na de bespreking van mogelijke verklaringen voor problemen op dit gebied, staat de vraag centraal welke stappen er gezet kunnen worden om grondexploitaties beter te beheersen.

Problemen rond grondexploitaties

Het voeren van een grondexploitatie is een langdurig proces dat vele veranderende omstandigheden kent. Soms kan de gemeente hierop flexibel reageren; men stelt de planning uit, koopt grond toch maar niet aan, wacht met de aanleg van bruggen et cetera. Soms moeten gemeenten hun verlies nemen. Uitstel van grondverkoop brengt rentekosten met zich mee of grond kan niet of alleen voor een lagere prijs verkocht worden. In 2011 werd duidelijk dat Nederlandse gemeenten te maken krijgen met een tegenvaller van rond de € 2,9 miljard en dat voor 35 gemeenten de artikel 12-status dreigt (Ten Have e.a., 2011). Vanwege de grote financiële, maar ook de ruimtelijke impact, zijn grondexploitaties belangrijk voor gemeenten.

|

Bevoegdheid raad of college? Het is niet wettelijk vastgelegd of de gemeenteraad of het college grondexploitaties vast moet stellen en bij mag stellen. Dit is belangrijk omdat, als een grondexploitatie vastgesteld is, er op deze grondexploitatie kosten en inkomsten geboekt kunnen worden. |

Weinig kaders, aandacht en informatie

Bij de gemeente Rotterdam viel op dat de kwaliteit van de kaders die de raad gesteld heeft ten aanzien van grondexploitaties minimaal is. De aandacht die de raad heeft voor grondexploitaties is inhoudelijk zeer beperkt en de hoeveelheid informatie die de raad krijgt staat niet in verhouding tot de financiële impact van de grondexploitaties.

Voor wat betreft de kaderstelling bleek in 2012 dat er voor het laatst een nota grondbeleid was vastgesteld in 2003. In de tussentijd hadden nieuwe colleges geen nieuwe nota’s meer aangeboden. Met de oude nota werkte men inmiddels niet meer. Een van de weinige manieren waarop de raad kaders stelde, was het vaststellen van de jaarschijf in de begroting. De jaarschijf is het bedrag dat in alle grondexploitaties in het komende jaar geïnvesteerd mag worden. Met deze jaarschijf kan er nauwelijks gestuurd worden. De jaarschijf geeft namelijk geen inzicht in de investeringen in individuele projecten. Daarnaast biedt de jaarschijf geen inzicht in de investeringen die in verdere jaren nog gedaan moeten worden.

Bovendien is in Rotterdam niet vastgelegd welk bestuursorgaan de grondexploitaties vaststelt en doet in de praktijk het college dit en niet de raad. Dit is strikt genomen niet illegaal, maar wel zeer onwenselijk. Volgens het Rotterdamse college stelt de raad de kaders voor de grondexploitaties vast door de goedkeuring van het bestemmingsplan. Op die manier zou het niet nodig zijn om van de raad goedkeuring te vragen over het vaststellen van individuele grondexploitaties. Het vaststellen van een grondexploitatie was volgens het college onderdeel van de uitvoering van beleid, niet van het kaders stellen. Op deze manier stelt de raad heel grofmazige kaders vast. In de financiële paragraaf van het bestemmingsplan staat vaak niet meer dan dat het saldo van de grondexploitatie nul is. Dit betekent dat men verwacht dat de inkomsten binnen de grondexploitatie aan het einde van het project gelijk zijn aan de uitgaven. Dit wil echter niet zeggen dat de grondexploitatie geen financiële consequenties zal hebben. Afhankelijk van de risico’s kan de grondexploitatie te maken krijgen met grote tegenvallers en dan is de gemeente gedwongen om geld vrij te maken voor de grondexploitatie. Daarom is het van belang dat de raad zich uitspreekt over de financiële kaders in de grondexploitatie.

Om kaders te kunnen vaststellen en te controleren is het van belang dat de raad goed geïnformeerd is. In Rotterdam krijgt de raad zeer beperkte informatie. De inzichtelijkheid in veranderingen in individuele grondexploitaties is beperkt. Verder geeft het college nauwelijks informatie over de ontwikkelingen in de totale portefeuille, bijvoorbeeld de hoeveelheden te bouwen woningen, kantoren etc. of het saldo van de posten onvoorzien. In Rotterdam krijgt de raad weinig informatie over risico’s. De beoogde eindresultaten van de grondexploitaties worden voorgesteld als één vast bedrag. Hierdoor lijkt het of het zeker is dat dit het bedrag is dat de gemeente na afloop van de projecten overhoudt. Omdat er veel onzekerheden zijn, is de kans echter groot dat de uiteindelijke opbrengsten van een grondexploitatie hoger of lager komen te liggen.

Gebrekkige sturing: verklaringen

Voor het gebrek aan kaders, aandacht en informatie zijn er meerdere verklaringen. Allereerst is het voor raadsleden, bestuurders, maar ook voor controlerende instanties lastig om inzicht te krijgen in de activiteiten van het grondbedrijf. Volgens Anderson en Klaassen (2012) gaven betrokkenen aan dat naar hun idee raadsleden informatie over grondexploitatie en risico’s niet lazen of niet begrepen.

Problemen rond het inzichtelijk krijgen van de stand van zaken bij het grondbedrijf hebben onder andere te maken met het voor overheden atypische bedrijfsmatige karakter van de activiteiten van het grondbedrijf. In tegenstelling tot veel andere activiteiten van de gemeente gaat het bij grondbeleid om het doen van meerjareninvesteringen die aan het einde van het project terugverdiend moeten worden. Voor het doen van de investeringen wordt geld geleend. Dit geld moet aan het einde van het project terugbetaald worden. Op de balans van de gemeente worden de uitgaven voor de grondexploitaties geactiveerd. Dit betekent dat op de balans staat dat de bouwgronden een bepaald bedrag waard zijn, het reeds geïnvesteerde bedrag. Dit bedrag moet de gemeente terug gaan verdienen. Omdat de gemeente verwacht dat het bedrag uiteindelijk terugverdiend wordt, ging men doorgaans anders om met de jaarlijkse investeringen in de grondexploitaties dan de jaarlijkse uitgaven aan bijvoorbeeld kunstsubsidies. Over uitgaven aan grondexploitaties werd minder gesproken; deze werden in de meeste gevallen terugverdiend.

Grondexploitaties hebben per definitie te maken met veranderende (markt)omstandigheden en dus risico’s. Een vaak gehoord misverstand is dat in de kaders voor een project zou moeten worden vastgelegd hoeveel risico men mag lopen. Dit veronderstelt ten onrechte dat als de gemeente eenmaal bezig is met een project, het college de externe factoren nog kan beïnvloeden. Als bijvoorbeeld blijkt dat de economie sterk tegenvalt, dan kan de gemeente niet meer kiezen voor andere economische ontwikkelingen. Men kiest bij de aanvang voor het project met de daarbij behorende risico’s. Ambtenaren kunnen vervolgens niet de economie of de rentestand beïnvloeden.

Als de economische ontwikkelingen somberder zijn dan verwacht, kunnen het college of de raad soms wel maatregelen nemen om het project aan te passen om erger te voorkomen. Valt de kantorenmarkt tegen, dan kunnen er misschien eengezinswoningen gebouwd worden. Verwacht de gemeente enkele jaren geen inkomsten, dan kan de gemeente er soms voor kiezen om grond niet te ontwikkelen en ook niets uit te geven aan grondaankopen en publieke werken. In zo’n geval hoeven niet alle verliezen genomen te worden. De keuze tussen eventuele alternatieve strategieën maakt het echter moeilijk om te bepalen hoeveel geld er opzij gezet moet worden bij een economische tegenvaller. Ook het SEO (2012) vindt het bij het doen van een gemeentelijke stresstest moeilijk om te bepalen hoeveel geld er door aanpassingen bespaard kan worden. Volgens het Ontwikkelingsbedrijf Gemeente Amsterdam kan bij vertragen of stilleggen van projecten 80% van de kosten bespaard worden Dit betekent dat er in Rotterdam, bij een negatief economisch scenario geen tegenvaller zou zijn van € 414,6 miljoen maar slechts van € 97,5 miljoen. Over de vraag of gemeenten beter van het hoge of het lage bedrag uit kunnen gaan, spreekt het SEO zich niet uit. Voor gemeenteraadleden die willen weten in welke mate tegenvallers opgevangen kunnen worden door aanpassingen in de grondexploitaties, is inzicht in de grondexploitaties en de mogelijke aanpassingen essentieel.

Betere beheersing

Ondanks het gegeven dat grondexploitaties lastig te doorgronden zijn en per definitie te maken hebben met risico’s, is het wel degelijk mogelijk grondexploitaties beter te beheersen. Allereerst kan de raad, en zeker de Rotterdamse raad, meer kaders vaststellen, bijvoorbeeld binnen een actuele nota grondbeleid. Daarnaast zou de raad in lijn met het advies van de Commissie BB V grondexploitaties vast kunnen gaan stellen. Bovendien zou de gemeenteraad kaders kunnen bepalen voor portefeuillebrede aanpassingen, als bijvoorbeeld bij een tegenvallende economie het aanbod in alle projecten aangepast moet worden.

Daarnaast is het van belang dat de raad goed geïnformeerd wordt over de grondexploitaties. De raad moet weten wat de belangrijkste ontwikkelingen binnen specifieke projecten zijn en welke mogelijkheden de gemeente heeft om het project aan te passen bij veranderende omstandigheden. Hierbij hoort ook dat de raad informatie krijgt op portefeuilleniveau, dat wil zeggen, informatie over alle grondexploitaties tezamen. Voor hoeveel woningen wordt er grond ontwikkeld? Hoe verhoudt de grondprijs in de grondexploitaties zich tot de grondprijs die gerealiseerd wordt bij concrete verkopen et cetera. Verder is van belang:

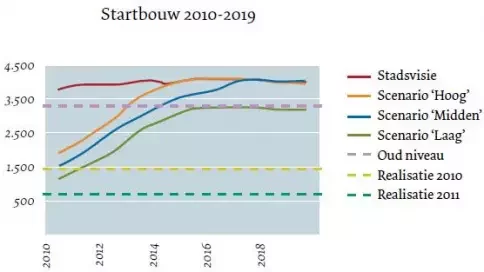

- planning van het aanbod aan grond versus de vraag (figuur 1 laat zien met welke scenario’s ten aanzien van de vraag naar woningen de gemeente werkt en hoe deze zich verhouden tot eerder gerealiseerde cijfers);

- risico’s, zoals het risico dat gronden later niet of alleen voor een lagere prijs verkocht kunnen worden, of dat bouwkosten stijgen;

- boekwaarde: de boekwaarde is het bedrag dat al is uitgegeven aan de grondexploitaties min de al ontvangen bedragen. De boekwaarde is ongeveer het bedrag dat de gemeente kwijt is als men besluit te stoppen met de grondexploitaties en geen uitgaven meer doet en geen inkomsten meer krijgt.

- Netto Contante Waarde (NCW): de NCW is bij afronding van alle projecten het verschil tussen alle inkomsten en alle uitgaven teruggerekend naar het huidige prijspeil. Duidelijk moet zijn dat het slechts om een indicatie gaat en dat deze afhankelijk is van (markt) ontwikkelingen.

- onvoorzien, voorzieningen en weerstandsvermogen.

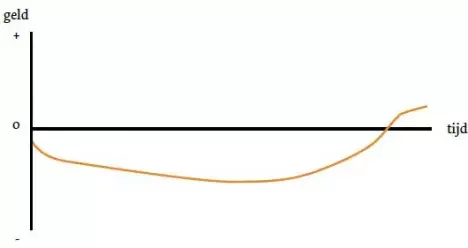

- ROK-saldo: het renteopbrengsten- en kostenstijgingsaldo. Dit saldo biedt inzicht in de vraag hoe voordelig of nadelig de fasering van het plan is. In welke mate gaat de kost voor de baat uit en hoeveel rente moet er betaald worden? Een grafiek met het verloop van de cashflow (het verschil tussen inkomsten en kosten, zie figuur 2) in de tijd kan dit ook inzichtelijk maken.

- jaarlijks gerealiseerde uitgaven en inkomsten. Met deze informatie kan de gemeenteraad zelf een inschatting maken of hij een aanpak realistisch vindt, voor een alternatief plan wil kiezen of extra geld opzij wil zetten.

Figuur 1. Prognose vraag naar grond voor woningen en realisatie 2010 en 2011 (aantal gestarte woningen)

Figuur 2. Verloop projectsaldo (opbrengsten - kosten)

Tot slot

Had met de hierboven voorgestelde betere kaders en informatievoorziening voorkomen kunnen worden dat er grote bedragen afgeboekt moesten worden? Het antwoord hierop is tweeledig. Een crisis houdt men niet tegen met kaders, informatie en risicomanagement. Gemeenteraadsleden hadden echter wel bewuster de risico’s kunnen nemen. Misschien hadden ze dan minder risico’s genomen. In ieder geval zouden ze dan minder verrast zijn geweest over de verliesnemingen. Meer informatie- en risicomanagement zou er in Rotterdam bovendien toe hebben kunnen leiden dat het probleem van het overaanbod in de grondexploitaties eerder aan het licht zou zijn gekomen. Dan had men minder projecten kunnen starten en minder risico’s gelopen. Ook bij het aanpassen van de bestaande grondexploitaties ten tijde van de crisis is het van groot belang dat de raad voldoende informatie heeft, voldoende kaders kan vaststellen bij de keuze om de grondexploitaties wel of niet aan te passen en ook in staat wordt gesteld om dit goed te controleren. De gemeente Rotterdam is in dat kader inmiddels bezig met een verbeterslag. Gezien de grote impact van de grondexploitaties op de gemeentelijke financiën, is het in het algemeen van groot belang dat er optimale condities zijn voor de gemeenteraad om zijn kaderstellende en controlerende taak uit te voeren. De problematiek rond grondexploitaties is waarschijnlijk zo ingewikkeld dat diverse Nederlandse gemeenteraden zullen moeten groeien in hun kaderstellende en controlerende rol. Goede informatie en heldere regelgeving die tot adequate informatievoorziening verplicht, is hierbij essentieel.

Dr. ir. mr. Evelien (H.E.) van Rij (e.vanrij@rekenkamer.rotterdam.nl) is senior onderzoeker bij de Rekenkamer Rotterdam.

Literatuur

- Anderson, A., Klaassen, H. (2012), ‘Effectiviteit van lokaal risicomanagement’, TPC, juni 2012, p. 17-20.

- Bekkers, H. (2011), ‘35 gemeenten op rand van de financiële afgrond’, Binnenlands Bestuur, 7 oktober 2011, p. 12-13.

- Buiren, van K.H.S., Theeuwes, J.J.M., Gerritsen, M., Leussink, L., Voort van der, A.J.M., (2012) Stresstest gemeente Rotterdam, Een berekening van de effecten van exogene schokken op de financiën van de gemeente Rotterdam, Amsterdam: SEO Economisch onderzoek.

- Commissie BBV (2012) Notitie grondexploitatie februari 2012.

- Cozijnsen, R. (2012) Improving risk communication to Dutch municipal councils concerning land development projects. Msc thesis TU Delft.

- Have ten, F.J.M., Celik, H., Berns, S.W. (2011), Financiële effecten vastgoedcrisis bij gemeentelijke grondbedrijven update 2011. Deloitte Real Estate Advisory.

- Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (2006) Handreiking Grondbeleid voor Raadsleden.

- Rekenkamer Rotterdam (2012) Grond voor exploitatie, onderzoek naar grondexploitaties in tijden van crisis.