Leve de maatschappelijke onderneming! Maar welke?

8 januari 2013 om 16:30 0 reacties

De maatschappelijke onderneming is in. Publiek ondernemen is in. Zelfs een eerbiedwaardig orgaan als de WRR roept om dynamiek en innovatie, om ondernemerschap en durf. Maar deze belangrijke adviseurs kunnen nog zo veel rapporten schrijven over publiek ondernemerschap, als zij voorbij blijven gaan aan de organisatorische vormgeving, wordt slechts een deel van het probleem opgelost.

Op het gebied van publiek ondernemen doen zich nieuwe ontwikkelingen voor. De regering wil, in reactie op het rapport van de commissie-Kohnstamm, de Kaderwet Zelfstandige bestuursorganen weer in behandeling nemen. Die kaderwet is echter hevig bekritiseerd vanwege het feit dat zij onvoldoende transparantie in het publieke domein brengt. De discussie over de sturing van zelfstandige instellingen en organen zal dus weer oplaaien. Governance, hybriditeit en toezicht liggen voor in de mond bij iedere bestuurder en adviseur. In de publieke sfeer zijn ‘ondernemerschap’, de ‘maatschappelijke onderneming’, de ‘autonome bedrijfsvoering’ kreten die hierbij de revue passeren. Maar wat is die maatschappelijke onderneming eigenlijk? Hoe ziet die organisatie, waar wij blijkbaar behoefte aan hebben, er eigenlijk uit? Mijn stelling is dat het organisatierecht van de overheids- en non-profitsector geen antwoord biedt op de behoefte aan maatschappelijk ondernemen. In dit artikel ga ik kort in op het onderscheid tussen publiek en privaat en laat ik verschillende visies op de publieke ondernemer de revue passeren. De complexiteit van de publieke taakuitvoering wordt vervolgens weergegeven aan de hand van het venndiagram van Kummeling e.a. Tot slot wordt aan de hand van een eenvoudige matrix een poging gedaan om aan te duiden wat we nu eigenlijk willen. En dat bestaat nu nog niet.

Publiek en privaat

De private en de publieke sector (hoe dan ook gedefinieerd) lopen steeds meer in elkaar over.1 Een heldere scheidslijn is niet te trekken: de publieke sector bestaat uit allerlei min of meer zelfstandige en marktgeoriënteerde instellingen voor zorg, onderwijs, cultuur en andere doelen: instellingen met steeds meer markttaken (hybriditeit). Aan de andere zijde van het spectrum staat het particuliere bedrijfsleven, dat steeds meer betrokken raakt bij de publieke taakvervulling, bijvoorbeeld door middel van sponsoring van cultuur of onderzoek, het tegengaan van milieuverontreiniging of het afdekken van risico’s die voorheen alleen bij de overheid te verzekeren waren.

In de non-profitsector zijn steeds meer bedrijfsmatige elementen ingevoerd. Men werkt met het managementinstrumentarium dat in het bedrijfsleven is ontwikkeld, bijvoorbeeld op het gebied van bedrijfsvoering, kostprijsberekening en kwaliteitsbeleid. Door de maatschappelijke ontwikkelingen zijn veel meer instellingen zich gaan richten op andere stakeholders dan de overheid, hetgeen het functioneren en presteren van die instellingen ten goede is gekomen. In vrijwel alle gevallen worden er (al dan niet kostendekkende) prijzen gehanteerd, waarmee ook concurrentie mogelijk is op dat element. Alle instellingen hanteren management- en controlinstrumenten uit het bedrijfsleven. Hybriditeit als organisatorisch probleem van instellingen is dan ook geen item meer: de gehele instelling richt zich op de brede eigen omgeving, of zij nu publiek, privaat of gemengd gefinancierd wordt.

Kohnstamm

Vorig jaar kwam het rapport van de werkgroep-Kohnstamm uit, een interdepartementale werkgroep die onderzoek heeft gedaan naar de positie van zelfstandige bestuursorganen.2 Opvallend is dat de werkgroep-Kohnstamm in een diametraal andere richting denkt: ondernemende zelfstandige bestuursorganen trekt de commissie terug in de ministeriële hiërarchie. De doelgroep van Kohnstamm is overigens slechts een deel van de verzameling van instellingen in het publieke taakveld. De werkgroep verwerpt expliciet de brede zbo-definitie van de Algemene Rekenkamer.3 Had de werkgroep die wel overgenomen, dan was bijvoorbeeld het gehele onderwijs, inclusief de academische ziekenhuizen, in de analyse betrokken geraakt en was het gehele advies volledig in het water gevallen. Er zal immers geen enkele steun zijn voor het idee om de hele zorg en het hele onderwijs hiërarchisch onder de minister te brengen. Onderwijsinstellingen zijn veelal zelfstandige stichtingen met openbaar gezag, een organisatievorm waarvan de commissie vrij zwak gemotiveerd stelt dat die onwenselijk is en moet worden beëindigd.

De publieke onderneming?

De SER spreekt in haar rapport over de publieke ondernemer in de quasi-markt van de publieke taak. De neiging om – zoals ook Meijerink doet – ziekenhuizen, onderwijsinstellingen en andere uitvoerders van publieke taken bedrijven te noemen gaat mij veel te ver. Immers, binnen een commerciële structuurvennootschap bestaat er een onderlinge verhouding van organen, een governanceverhouding, waarbinnen verantwoordelijkheden en bevoegdheden zijn verdeeld. De Raad van Bestuur is daarbij afhankelijk van de Raad van Commissarissen en de Algemene Vergadering van Aandeelhouders. Deze vennootschapsorganen zijn voortgekomen uit de meest essentiële scheiding van verantwoordelijkheden: die tussen kapitaal(verschaffers) en bestuur(ders).4 Veel zorginstellingen kennen intussen wel een Raad van Toezicht, maar deze draagt niet bij aan de juiste balans tussen kapitaal en bestuur. Er is immers geen eigenaar. De geldschieters – patiënten, maar natuurlijk vooral de verzekeraars en de overheid – worden veelal niet vertegenwoordigd door de Raad van Toezicht en hebben geen formele bevoegdheden binnen het zorgbedrijf. Het ziekenhuis is van niemand en dus is er ook niemand aan wie in bedrijfseconomische zin verantwoording wordt afgelegd en die met een eigenaarsbelang verantwoording vraagt over de bedrijfsvoering, de winstgevendheid of de perspectieven van de instelling. De druk van de kapitaalverschaffer in diens zuivere belangenafweging ontbreekt. Kortom, de governancestructuur van een ziekenhuis is onvergelijkbaar met die van een bedrijf en maakt werkelijk bedrijfseconomisch handelen onmogelijk.

Ministeriële verantwoordelijkheid als oplossing?

Redenerend vanuit de onduidelijkheid die in de politiek wordt gevoeld omtrent sturings- en verantwoordingsrelaties, zoekt de werkgroep-Kohnstamm de oplossing in de verheldering van die relaties: hij maakt de zbo’s weer hiërarchisch ondergeschikt aan de minister. Aan argumenten omtrent de bedrijfsvoering komt de werkgroep nauwelijks toe. De argumentatie van kwaliteitsverbetering van de productie, het beter afstemmen van de productspecificaties van de dienstverlening op de wens van de gebruiker, komt in het geheel niet aan bod, terwijl die nu juist voor een belangrijke groep verzelfstandigingen wezenlijk is. Juist het feit dat deze instellingen los zijn gekomen van de minister en meer markt- of burgergericht kunnen werken, krijgt geen behoorlijke behandeling.

Wie meent dat de samenleving goed kan functioneren dankzij de overheid – zulks in tegenstelling tot hen die menen dat de samenleving functioneert ondanks diezelfde overheid – heeft mijn sympathie. Maar wie de overtuiging heeft dat een minister deze productspecificaties kan normeren en daarvoor verantwoordelijk kan zijn, is geen overheidsgelovige maar een overheidsextremist! De veelheid aan activiteiten en de complexiteit van de dienstverlening maken het onmogelijk dat een minister (of zijn inspectie) de verantwoordelijkheid voor de kwaliteit in een systeem naar zich toe kan trekken.5 Men kan veel pagina’s volschrijven over de luisterende overheid (waar inspraak op badinerende toon op een hoog voetstuk wordt gezet, maar de zeggenschap terugkeert naar de Haagse machten) maar die centralisatie is tot mislukken gedoemd omdat de overheid nooit zuiver en alleen vanuit de gebruiker kan redeneren. Daarvoor heeft zij zelf te veel eigen belangen.

En de overheidsstichting dan?

Veel publieke taakuitvoerders hebben de vorm van een stichting. De ‘overheidsstichting’ bestaat echter feitelijk niet in het Burgerlijk Wetboek – noch daarbuiten. Er zijn privaatrechtelijke rechtspersonen waar de overheid via contracten en statuten een forse invloed heeft geconstrueerd, als waren het onderdelen van de overheid.6 De rechtsvorm ‘stichting’ is nooit bedoeld om daadwerkelijk onderdeel uit te maken van het openbaar gezag: het is een privaatrechtelijke organisatievorm en derhalve primair bedoeld om burgers een mogelijkheid te geven om hun werkzaamheden (zonder winstoogmerk) te organiseren. Zodra de overheid overigens stichtingen publieke taken ging geven, is het ook mis gegaan. Bij problemen binnen de taakuitoefening door een stichting en een stichtingsbestuur staat de normering van stichtingen in het Burgerlijk Wetboek soms haaks op de bevoegdhedenwens van ministers. Er is bijvoorbeeld nauwelijks een mogelijkheid om bij deconfitures het bestuur uit zijn functie te zetten en een ministeriële bewindvoerder aan te stellen die belast wordt met de besteding van de overheidsmiddelen. Hogescholen hebben zich met succes verzet tegen een dergelijke inbreuk op het stichtingenrecht. Soms lijkt de stichtingsvorm een mislukte symbiose van publieke taak en private rechtsvorm.

Te veel vormen? Gebrek aan vormen!

Wie het publieke organisatierecht bestudeert, komt al gauw tot de conclusie dat er weinig helderheid bestaat ten aanzien van het gebruik van rechtsvormen. Er zijn nauwelijks onderscheidende criteria te geven voor de begrippen ‘zbo’, ‘rechtspersoon wettelijke taak’, ‘rechtspersoon publieke taak’ en ‘privaatrechtelijke rechtspersoon’.

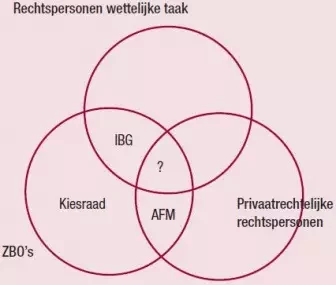

Kummeling e.a. hebben helder gemaakt dat er in de publieke en non-profitsector met te weinig onderscheidende vormen wordt gewerkt.7 In het door Kummeling e.a. samengestelde venndiagram blijkt dat vrij veel instellingen tot meerdere deelverzamelingen behoren, dat het onderscheid vooral theoretisch en niet praktisch is en er van enige stelselmatigheid eigenlijk geen sprake is.

Er bestaan zelfstandige bestuursorganen zonder rechtspersoonlijkheid (zoals de Kiesraad), met rechtspersoonlijkheid sui generis als gevolg van publiekrecht (openbare universiteiten of de Informatie Beheer Groep) en in het jasje van privaatrechtelijke rechtspersonen (zoals bijvoorbeeld de Autoriteit Financiële Markten). De overlap in de verschillende deelverzamelingen is soms heel groot. Het is de vraag of er instellingen bestaan die zowel privaatrechtelijk als publiekrechtelijk rechtspersoonlijkheid bezitten. Dit verklaart het vraagteken in het midden. Het is overigens een kwestie van interpretatie en voor dit betoog verder niet van belang.

De conclusie is dat er van een passend of sluitend rechtspersonenrecht voor de publieke en non-profitsector geen sprake is. Er is dan ook wel eens geroepen om verheldering, harmonisatie en algemene codificatie hiervan.8 Het privaatrecht daarentegen heeft een gesloten en vrij helder systeem van rechtspersonenrecht. Behalve het eenmansbedrijf, de vennootschap onder firma, de maatschap en de vereniging zijn vooral de stichting, de (structuur) NV en de (structuur) BV van belang voor dit betoog.

Met deze set aan mogelijkheden kan de gehele samenleving goed vooruit: iedere vorm van beroepsmatige of bedrijfsmatige samenwerking kan een vorm vinden waardoor met de juiste checks & balances tussen bestuur en kapitaal wordt gewerkt. Het publieke domein heeft geen gesloten systeem maar een onhelder en overlappend stelsel van aanduidingen en rechtsvormen en komt ook nog vormen te kort.

De organisatie van die maatschappelijke onderneming

De inmiddels veelbezongen maatschappelijke onderneming bevindt zich op het terrein tussen markt en overheid. Ertussenin: tussen de huidige zbo’s als onderdeel van de overheidsfamilie (zij het met een beperkte ministeriële verantwoordelijkheid) en de echte commerciële bedrijven uit het burgerlijk recht, bijvoorbeeld de NV.

In de matrix op de volgende pagina heb ik getracht aan te geven welke organisatievormen noodzakelijk zouden kunnen zijn. Daar waar de bedrijfsvoering, kwaliteitszorg en innovatie van groot belang worden geacht is de marktoriëntatie hoog. Indien ministeriële verantwoordelijkheid voor die activiteiten niet gewenst is, ontstaat er ruimte voor de echte maatschappelijke onderneming. Voor dit bestek kies ik de term maatschappelijke vennootschap. Deze vennootschap treft men aan in kwadrant 2 van het schema op de volgende pagina.

Voor die instellingen zou een rechtsvorm moeten worden gevonden waarin een combinatie van een goede governanceverhouding en de maatschappelijke taak wordt vormgegeven. Er zou sprake moeten zijn van een risicodragende eigenaar (aandeelhouder) maar de rechtsvorm zou met andere voorwaarden moeten worden omgeven dan de structuurvennootschap: geen belastingplicht, verankering van maatschappelijke kerntaken, inschakeling van gebruikers en de resterende rol van de overheid.

Er zijn ook instellingen waarbij de oriëntatie op de markt laag is en waar evenmin argumenten bestaan om de activiteiten geheel binnen de ministeriële verantwoordelijkheid te trekken. Deze groep bevindt zich in kwadrant 4 van het schema. Het basisonderwijs is hiervan een voorbeeld. In dit kwadrant treft men veel stichtingen aan. Hierboven heb ik al aangegeven dat terecht kanttekeningen geplaatst moeten worden bij de zogenaamde ‘overheidsstichting’. Toch is de stichting in veel gevallen een ‘bijna goede’ rechtsvorm. Het verdient aanbeveling om in de Algemene wet bestuursrecht een echte overheidsstichting mogelijk te maken in de vorm van een met de private stichting vergelijkbare rechtsvorm, doch met bijzondere aspecten zoals een verwaarlozingsclausule, een vernietigingsrecht, een publieke verantwoordingsplicht, betrokkenheid van stakeholders en enkele andere waarborgen.

Uiteraard treft men in dit kwadrant de activiteiten aan van instellingen die onafhankelijk van de overheid moeten opereren, zoals de toezichthouder NMa, en waarvoor ook geen marktoriëntatie noodzakelijk of wenselijk is.

Een ander kwadrant – kwadrant 3 – geeft de situatie weer waarbij de ministeriële verantwoordelijkheid (nagenoeg) onbeperkt gehandhaafd is en de marktoriëntatie laag: een klassieke overheidstaak die binnen de overheid moet worden uitgevoerd.

Het laatste kwadrant – 1 – vertegenwoordigt de situatie waarbij niet alleen de noodzaak wordt gevoeld om een duidelijke marktoriëntatie te hebben, bijvoorbeeld in de bedrijfsvoering of vanwege de specificaties van de dienstverlening aan een grote groep gebruikers, maar ook behoefte is aan een (nagenoeg) onbeperkte ministeriële verantwoordelijkheid. Dat knelpunt wordt thans opgevuld met het agentschap (baten-lastendienst).

Voor het gemak wordt aangenomen dat instellingen waarvoor slechts een beperkte ministeriële verantwoordelijkheid gewenst is, rechtspersonen zijn en dat instellingen waar een sterke mate van ministeriële verantwoordelijkheid (lees: een veelheid van bevoegdheden) gewenst is, geen rechtspersoon zijn. Deze stellingname is in strikt juridische zin weliswaar te rigide,9 zij verheldert echter wel het gehele veld van de publieke taakvervulling. Net als in het privaatrecht zullen er per kwadrant varianten mogelijk zijn. De matrix poogt duidelijk te maken dat er behoefte is aan een specifiek publiek organisatierecht omdat het huidige te onduidelijk en het privaatrechtelijke niet altijd geschikt is.

| Ministeriële verantwoordelijkheid | ||

| hoog | laag | |

| Marktoriëntatie hoog | (1) Agentschap (baten-lastendienst) |

(2) Maatschappelijke vennootschap |

| Marktoriëntatie laag | (3) Reguliere overheidsdienst |

(4)

|

Conclusie

Samengevat komt mijn betoog erop neer dat een deel van de problemen in de structuur van de publieke taakvervulling kan worden opgelost indien het publieke organisatierecht een duidelijk omlijnd publiek rechtspersonenrecht zou ontwikkelen, zodat organisaties in de schemerzone zich goed kunnen organiseren en inrichten. Daarin zouden de keuzes van bedrijfsvoering en ondernemerschap enerzijds en de argumenten omtrent de noodzakelijke publieke sturing anderzijds kunnen worden gemaakt. Per type rechtspersoon (overheidsstichting, maatschappelijke vennootschap en dergelijke) zouden basale inrichtingseisen, verantwoordingseisen en sturingsmodaliteiten kunnen worden vastgelegd, zodat het voor burger en bestuurder duidelijk is welke oriëntatie een bepaalde instelling heeft en welke (maatschappelijke of politieke) krachten van belang zijn in de taakuitoefening.

Dr. G.D. Minderman is universitair hoofddocent aan de postdoctorale opleiding tot controller in de publieke en non-profitsector van de Vrije Universiteit Amsterdam, aan het Center for Government Studies van de Campus Den Haag van de Universiteit Leiden en hoofdredacteur van dit blad. Dit artikel is een samenvatting van zijn bijdrage aan de bundel ‘Naar een andere publieke sector’, die in februari 2005 bij Sdu Uitgevers is verschenen.

Noten

1 Bijvoorbeeld: Meijerink 1998, blz. 47-56. Zie ook W.J.M Kickert, ‘Hybriditeit: het einde van de dichotomie’, in M.H. Meijerink en G.D. Minderman, ‘Naar een andere publieke sector’, Sdu Uitgevers, Den Haag 2005, blz. 2 e.v.

2 Bijlage bij de brief van de minister voor Bestuurlijke Vernieuwing, verzonden aan de Tweede Kamer op 12 augustus 2004, geen nummer.

3 Zie bijvoorbeeld recentelijk: ‘Verantwoording en toezicht bij rechtspersonen met een wettelijke taak’, deel 4, TK 2003-2004, 29450, nrs. 1-2, blz. 9.

4 Ik ga in dit bestek voorbij aan certificering van aandelen en de problematiek van daadwerkelijke zeggenschap van aandeelhouders. Zie Van den Hoek e.a. 1998.

5 Vgl. Mertens 2003.

6 Schroten 2000, blz. 19 e.v.

7 Kummeling e.a. 1999, blz. 26.

8 Vgl. Ten Berge en Zijlstra 2000.

9 Vgl. Peters 1997, blz. 122.

Literatuur

- J.B.J.M. ten Berge en S.E. Zijlstra, ‘De publiekrechtelijke rechtspersoon in ontwikkeling’, preadvies van de Nederlandse Juristen vereniging, Deventer 2000.

- Bijlage bij de brief van de minister voor Bestuurlijke Vernieuwing, verzonden aan de Tweede Kamer op 12 augustus 2004, geen nummer.

- J.F.P. Hers en C.G.A. Wijnker, ‘Leidt winststreven in de zorg tot welvaartswinst?’, in Tijdschrift voor Openbare Financiën, Sdu Uitgevers 2004.

- P.C. van den Hoek, P. van Schilfgaarde e.a., ‘Corporate Governance voor juristen’, Kluwer Deventer 1998.

- H.R.B.M. Kummeling e.a., ‘Verkenningen van Verantwoordelijkheid’, Zwolle 1999.

- M.H. Meijerink, ‘Hoger onderwijs: kan een publieke taak verkocht worden?’ in F. Dietz en C. Hazeu, Economie en beleid, Amsterdam 1998.

- F.J.H. Mertens, ‘Nabeschouwing’ in Toezicht, handhaving en integriteit, Congres te Den Haag, november 2003 (publicatie Capgemini).

- J.A.F. Peters, ‘Publiekrechtelijke rechtspersonen’, dissertatie, Deventer 1997.

- K. Schroten, ‘De overheidsstichting op het niveau van de centrale overheid’, Deventer 2000.

- ‘Verantwoording en toezicht bij rechtspersonen met een wettelijke taak’, deel 4, TK 2003-2004, 29450, nrs. 1-2.